编者按:6月30日,SATPHoldingInc.递表港交所,独家保荐人为中信证券有限公司。

招股书显示,根据弗若斯特沙利文的资料,按2020年、2021年及2022年的总收入计,慧算账是中国最大的中小微企业财税解决方案提供商。慧算账提供包括会计、发票、税务合规及综合财务管理在内的AI赋能财税解决方案。

慧算账拟将募集资金分别用于下列用途:拓展业务,提高市场渗透率,探索与多元化行业的头部企业建立战略伙伴关系;优化公司的财税解决方案;研发,以提升公司的技术能力;战略投资及收购;营运资金及其他一般企业用途。

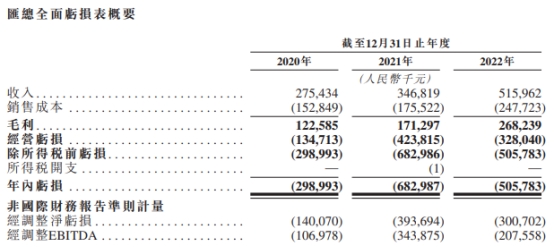

慧算账的收入主要来自公司的SATP系统所赋能的基于SaaS的解决方案;及非订阅式专业服务,主要包括咨询服务及撮合引流服务。公司于往绩记录期间的收入大幅增长。截至2020年、2021年及2022年12月31日止年度,公司的收入分别为2.75亿元、3.47亿元及5.16亿元,复合年增长率为36.9%。

于2020年、2021年及2022年,公司的年内亏损分别为2.99亿元、6.83亿元及5.06亿元,三年累计亏损14.88亿元;经调整净亏损分别为1.40亿元、3.94亿元、3.01亿元,三年累计经调整净亏损8.34亿元。

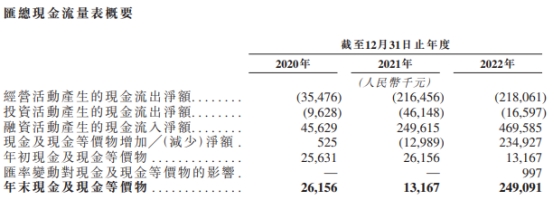

于2020年、2021年及2022年,公司的经营活动产的现金流出净额分别为3547.6万元、2.16亿元及2.18亿元,年末现金及现金等价物分别为2615.6万元、1316.7万元及2.49亿元。

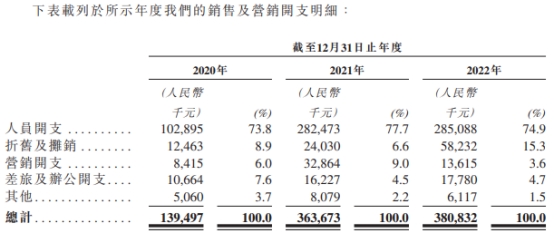

慧算账于2021年及2022年的销售及营销开支相对较高。报告期内,慧算账销售及营销开支分别为1.39亿元、3.64亿元和3.81亿元。

对于2021年、2022年销售及营销开支相对较高的原因,慧算账表示,主要是由于公司为支持公司的发展策略并采纳购股权计划导致人员开支增加。与2020年相比,公司销售及营销团队的规模增加约一倍,包括公司的内部销售及营销人员以及由第三方人力资源服务提供商安排的人员。公司在扩大公司的销售及营销团队时采取了与扩大交付能力类似的战略。自2021年开始,公司通过将常规及重复的营销活动外包予第三方人力资源服务提供商,寻求以具有成本效益的方式运营。因此,于2021年至2022年,公司的人员开支占公司收入的百分比有所下降,证明了公司的经优化获客及留客策略的有效性。

此外,慧算账称,公司预计公司的成本和开支可能在以下主要方面继续增加:扩大或升级公司的研发团队;投资最新技术的开发和应用,如机器学习和生成式AI,以改进公司的SATP系统和创新公司的服务;投资扩大公司的全国服务网络;挽留经验丰富的财税专业人员以及有关法律和会计方面的必要开支;公司解决方案的营销和推广活动;支付与网络安全和数据隐私有关的开支;及未来的战略收购。公司的收入可能不会以公司预期的速度增长,其增长可能不足以抵销成本和开支的增加。公司未来可能继续产生净亏损。

递表港交所

招股书显示,慧算账是中小微企业财税解决方案提供商。公司深刻理解中小微企业面临独特的增长挑战,以及他们寻求具有高性价比的合规和经营建议的诉求,这令公司能够提供包括会计、发票、税务合规及综合财务管理在内的AI赋能财税解决方案。

截至档日期,由于张述刚及SparkingSky有能力控制董事会大部分成员的组成,张述刚及SparkingSky被视为控股股东。发行完成后,张述刚及SparkingSky将不再有权委任董事会任何董事。因此,张述刚及SparkingSky将不再为公司的控股股东,但SparkingSky仍为公司的单一最大股东。

慧算账拟将募集资金分别用于下列用途:拓展业务,提高市场渗透率,探索与多元化行业的头部企业建立战略伙伴关系;优化公司的财税解决方案;研发,以提升公司的技术能力;战略投资及收购;营运资金及其他一般企业用途。

3年经调整净亏损共8.34亿

于往绩记录期间,慧算账的收入主要来自公司的SATP系统所赋能的基于SaaS的解决方案;及非订阅式专业服务,主要包括咨询服务及撮合引流服务。

公司于往绩记录期间的收入大幅增长。截至2020年、2021年及2022年12月31日止年度,公司的收入分别为2.75亿元、3.47亿元及5.16亿元,复合年增长率为36.9%。

于2020年、2021年及2022年,公司的年内亏损分别为2.99亿元、6.83亿元及5.06亿元,三年累计亏损14.88亿元;经调整净亏损分别为1.40亿元、3.94亿元、3.01亿元,三年累计经调整净亏损8.34亿元。

慧算账表示,公司预计公司的成本和开支可能在以下主要方面继续增加:扩大或升级公司的研发团队;投资最新技术的开发和应用,如机器学习和生成式AI,以改进公司的SATP系统和创新公司的服务;投资扩大公司的全国服务网络;挽留经验丰富的财税专业人员以及有关法律和会计方面的必要开支;公司解决方案的营销和推广活动;支付与网络安全和数据隐私有关的开支;及未来的战略收购。公司的收入可能不会以公司预期的速度增长,其增长可能不足以抵销成本和开支的增加。公司未来可能继续产生净亏损。

于2020年、2021年及2022年,公司的经营活动产的现金流出净额分别为3547.6万元、2.16亿元及2.18亿元,年末现金及现金等价物分别为2615.6万元、1316.7万元及2.49亿元。

销售及营销开支逐年增加

招股书显示,慧算账于2021年及2022年的销售及营销开支相对较高。报告期内,慧算账销售及营销开支分别为1.39亿元、3.64亿元和3.81亿元。

招股书显示,慧算账的销售及营销开支主要包括人员开支,指与公司的销售及营销人员有关的薪金、福利、花红及以股份为基础的付款以及有关公司外包的若干前期销售及营销活动的服务费;折旧及摊销,主要与所购入无形资产的摊销及使用权资产的折旧有关;与公司的销售及营销活动有关的营销费用;公司的销售及营销人员产生的差旅及办公开支;及其他开支,主要指公司的销售及营销人员产生的通讯成本。

对于2021年、2022年销售及营销开支相对较高的原因,慧算账表示,主要是由于公司为支持公司的发展策略并采纳购股权计划导致人员开支增加。与2020年相比,公司销售及营销团队的规模增加约一倍,包括公司的内部销售及营销人员以及由第三方人力资源服务提供商安排的人员。公司在扩大公司的销售及营销团队时采取了与扩大交付能力类似的战略。自2021年开始,公司通过将常规及重复的营销活动外包予第三方人力资源服务提供商,寻求以具有成本效益的方式运营。因此,于2021年至2022年,公司的人员开支占公司收入的百分比有所下降,证明了公司的经优化获客及留客策略的有效性。

此外,慧算账称,于往绩记录期间,营销开支出现波动主要是由于公司通过在线管道进行广告宣传。于2021年,公司利用搜索引擎优化、点击付费广告及社交媒体营销来提高公司的数据可见性,因此导致营销开支增加。通过分析在线营销工作的表现,公司不断完善及优化广告策略,从而得以于2022年实施更精细更有效的策略。

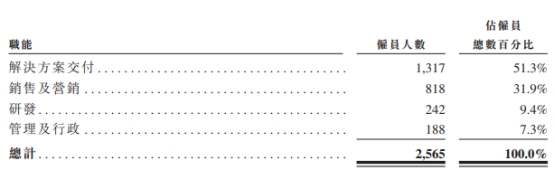

截至2022年12月31日,公司共有2,565名雇员。其中,解决方案交付雇员人数为1317人,占比51.3%;销售及营销雇员人数为818人,占比31.9%;研发雇员人数为242人,占比9.4%;管理及行政雇员人数为188人,占比7.3%。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/188967.html