北京7月14日讯6月30日,瑞浦兰钧能源股份有限公司二次递表港交所,联席保荐人为摩根士丹利亚洲有限公司及中信证券有限公司。去年12月14日,瑞浦兰钧曾首次递交招股书,不过该申请资料已失效。

招股书显示,瑞浦兰钧是锂离子电池制造商,专注于锂离子动力电池产品和储能电池产品的设计、研发、制造和销售。公司于2017年10月成立,并于2019年4月实现锂离子电池的批量交付。

瑞浦兰钧此次赴港上市拟将募集资金分别用于下列用途:扩大公司的产能,具体而言,在温州、佛山及重庆建设生产工厂;先进锂离子电池、先进材料及先进生产工艺的核心技术研发;营运资金及一般公司用途。

于最后实际可行日期,永青科技于全部已发行股份中拥有约62.6%权益,其中包括约50.4%直接权益及透过温州景锂持有的约12.2%间接权益。永青科技由青山集团拥有51%股权,而青山集团由项光达通过上海鼎信及浙江青山直接及间接最终控制57.5%股权。项光达、浙江青山、上海鼎信、青山集团、永青科技、瑞途能源及温州景锂为一组控股股东。

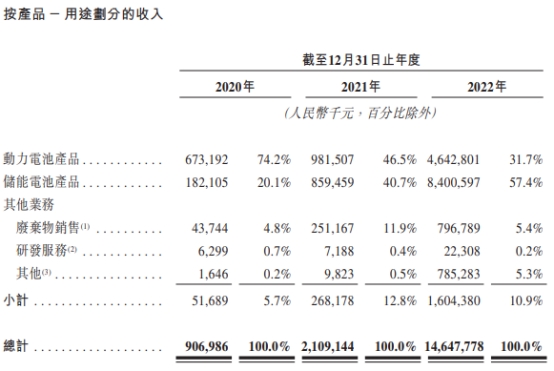

招股书显示,瑞浦兰钧于2017年成立。自成立以来,公司收入实现大幅增长。2020年、2021年及2022年,瑞浦兰钧的收入分别为9.07亿元、21.09亿元和146.48亿元,复合年增长率为301.9%。

瑞浦兰钧在招股书中表示,于往绩记录期间,虽然公司的收益增长,但尚未获利,一直产生经营亏损净额。2020年、2021年及2022年,公司分别录得亏损净额5327.9万元、8.04亿元和4.51亿元,累计亏损13.08亿元。

瑞浦兰钧称,公司仍未能获利有多个原因,包括但不限于主要原材料的价格波动、公司的生产能力以及规模效益需要时日方能完全建立和发挥出来、公司的生产效率需提高、竞争加剧,以及其他风险。无法保证公司是否会盈利或何时会盈利。公司日后的盈利能力将不仅取决于公司的产品销售工作,亦取决于公司对成本的控制。倘公司无法充分控制与营运相关的成本,公司日后可能会继续遭受亏损。

瑞浦兰钧主要从事锂离子动力电池产品及储能电池产品的设计、研发、制造及销售。于2020年、2021年及2022年,公司的收入有94.3%、87.3%及89.1%来自动力电池产品和储能电池产品的销售。

招股书显示,于往绩记录期间,瑞浦兰钧主要通过银行融资、筹集的股本资金、关联方贷款及经营活动所得现金为公司的营运提供资金。

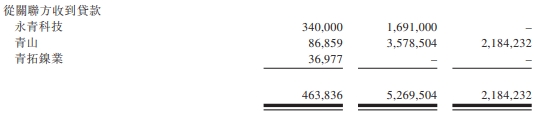

据招股书披露,2020年、2021年及2022年,瑞浦兰钧及其附属公司从关联方收到贷款分别为4.64亿元、52.70亿元和21.84亿元。

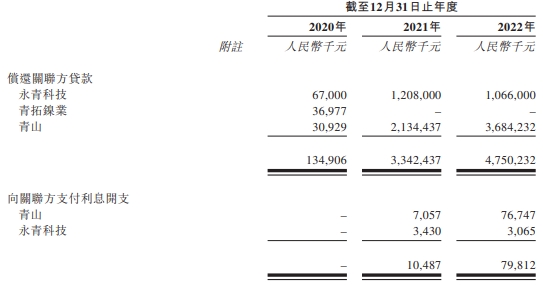

同期,瑞浦兰钧偿还关联方贷款分别为1.35亿元、33.42亿元和47.50亿元。

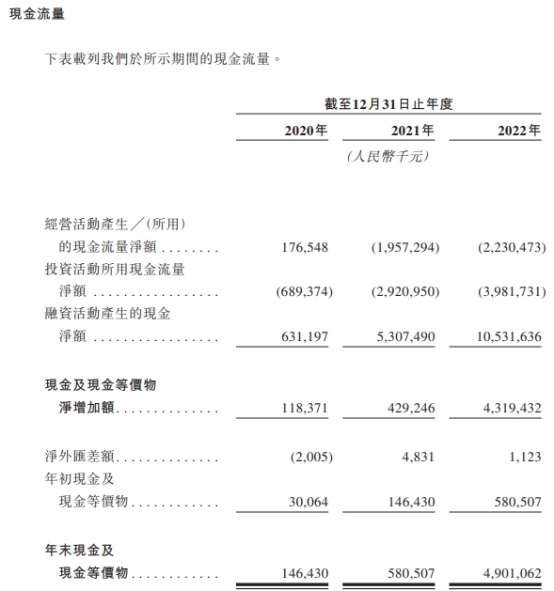

2020年、2021年及2022年,公司经营活动产生的现金流量净额分别为1.77亿元、-19.57亿元、-22.30亿元,年末现金及现金等价物分别为1.46亿元、5.81亿元、49.01亿元。

瑞浦兰钧表示,于2021年及2022年,公司录得经营活动现金流出净额,主要因为公司在相关期间出现亏损净额,以及随着公司运营规模扩大,各种营运资金结余大幅增加,包括应收贸易账款及应收票据、存货及受限制现金,惟部分被应付贸易账款及应付票据大幅增加所抵销。

2020年、2021年及2022年,公司毛利率分别为12.2%、-15.4%、7.4%。

对于2021年负毛利率,瑞浦兰钧称,该变动主要由于2021年原材料采购价快速上涨,及公司未能及时调整动力电池及储能电池产品的售价以应对原材料采购价快速上涨。2022年毛利率7.4%,主要由于为应对原材料价格的快速上涨,公司对动力及储能电池产品的价格进行了调整,这亦与当前市场趋势一致;公司进一步提高了生产效率;及公司改善了产品供应情况。

招股书显示,原材料价格对瑞浦兰钧的销售成本有重大影响。于2020年、2021年及2022年,原材料成本分别占各期间销售成本的67.5%、68.3%及79.9%,

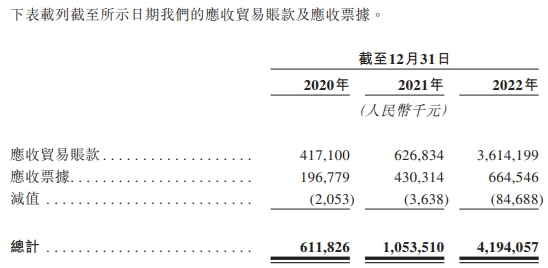

此外,于往绩记录期间,瑞浦兰钧的应收贸易账款及应收票据随着销售额增加而显著增长。截至2020年、2021年及2022年12月31日,瑞浦兰钧的应收贸易账款及应收票据分别约为6.12亿元、10.54亿元及41.94亿元。截至2020年、2021年及2022年12月31日,瑞浦兰钧分别产生205.3万元、363.8万元及8468.8万元的应收贸易账款减值。

瑞浦兰钧称,公司的应收贸易账款及应收票据主要来自以赊账方式销售公司的产品。公司一般向合资格客户授予一至三个月的信贷期。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/186727.html