我们已经明确知道的是,债券基金将80%以上的基金资产投资于债券,波动性整体上比股票基金小,当然长期收益也相对更低。

如果有朋友不想止步于纯债基金的收益率,又不愿意承担太高的风险,有没有什么产品可以满足需求呢?

不妨考虑一下二级债基,作为一类可以直接从二级市场买入股票等权益类资产的债券基金,二级债基的预期收益和整体风险一般介于纯债基金和股票基金之间。

接下来,我们就来展开说说这类能投股票的债券基金。

二级债基投什么?

二级债基主要投资于国债、央行票据、地方政府债、金融债、企业债、短期融资券、公司债、可转换债券、资产支持证券、债券回购、银行存款等固定收益类品种,以及股票(包含中小板、创业板及其他经中国证监会核准或注册上市的股票、存托凭证)、权证等权益类品种。

之所以叫二级债基,就是因为它可以直接在二级市场买卖股票。当然,既然还是债基,那么它持有股票的比例仍然是受限的。

基金合同中往往会明确约定,这类债基投资于股票等权益类品种的比例不能高于基金资产的20%。

此外,二级债基一般还会投资于可转债。可转债的全称是“可转换公司债券”,是公司依法发行、在一定期间内依据约定的条件可以转换成本公司股票(即“正股”)的公司债券。

不了解可转债基金的投资者,很容易被可转债基金中的“债”字迷惑,“望文生义”地认为可转债基金同普通债基类似,也属于风险偏低的投资品种。

实际上,可转债属于《证券法》规定的具有股权性质的证券,其价格会随公司正股股价波动,是含有“股性”的债券,因此一般来说比普通债券波动大。

在同等条件下,基金持有可转债比例越高,长期预期回报可能就更高,净值波动也会相对更大。

二级债基之所以常常被一些投资者视为“稳中求进”的选择,正是因为它会投资股票、可转债这些预期收益更高、波动更大的品种。

而由于所投股票、可转债的比例不同,可能导致不同的二级债基风险收益特征存在较大差异,因此,大家还需要进一步了解二级债基的“含权”比例。

如何识别二级债基以及它的“含权”比例?

想要知道哪些债基是二级债基,光从产品名称来看是难以识别的,最直接、准确的方式是去阅读基金产品资料概要、基金招募说明书、基金合同等法律文件,看看产品投资范围是否包括股票、可转债等具有股性的标的。

例如,易方达裕丰回报债券型证券投资基金在投资范围里明确写入了“可转换债券、股票(含中小板、创业板及其他经中国证监会核准或注册上市的股票、存托凭证)、权证”,且“投资于股票资产不高于基金资产的20%”。

而在今年新发行的一些二级债基的基金合同中,可以看到关于投资比例限制的表述为“投资于权益类资产、可转换债券、可交换债券的比例合计不超过基金资产的20%。

除了看投资范围,大家也可以参考基金的业绩比较基准进行判断。易方达裕丰回报债券型证券投资基金的业绩比较基准就是“中债新综合财富指数收益率*90%+沪深300指数收益率*10%”,其中,沪深300这一股票指数拥有10%的权重。

如果想深入了解二级债基具体的“含权”信息和基金经理的操作,我们需要通过基金公司官网或APP的产品公告栏目,阅读基金季报、半年报、年报等定期报告。

一般在定期报告的“报告期末按行业分类的股票投资组合”、“报告期末按债券品种分类的债券投资组合”中,可以直接获取股票和可转债投资分别占基金资产净值的比例。

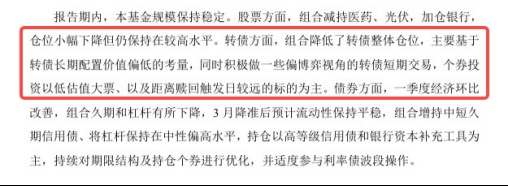

如下图所示,易方达裕丰回报债券型证券投资基金2023年一季度股票、可转债投资占基金资产净值的比例分别是17.96%、5.34%。

关于基金经理的操作,我们可以在定期报告的“基金投资策略和运作分析”中加以了解。仍然以易方达裕丰回报债券型证券投资基金为例,其2023年一季度报告显示:转债方面,组合降低了转债整体仓位,主要基于转债长期配置价值偏低的考量,同时积极做一些偏博弈视角的转债短期交易,个券投资以低估值大票、以及距离赎回触发日较远的标的为主。

我们再来看一些二级债基在2023年一季度资产配置方面的比例差异。

易方达稳健收益债券型证券投资基金股票投资占基金资产净值的比例是17.88%,可转债的投资比例是20.12%,合计配置约为38%;而其余3只产品的股票和可转债合计配置比例均在30%以下。

因此在选择二级债基时,如果是偏稳健一些的投资者,那就更适合“含权”比例低一些的产品;如果是偏进取一些的投资者,则更适合“含权”比例高一些的产品。

看清二级债基的风险和收益

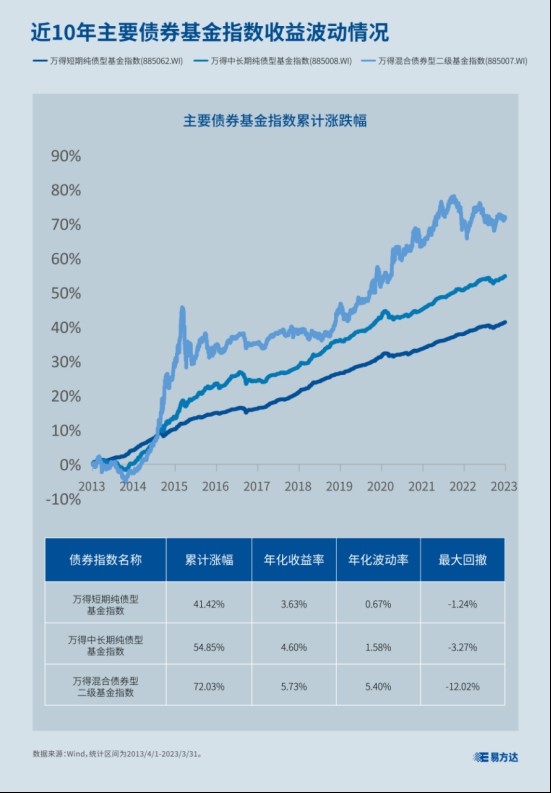

从收益率来看,二级债基的表现更优。截至2023年一季末,二级债基的近10年累计涨幅超70%,年化收益率达5.73%。

而纯债基金里,中长期纯债基金年化收益率为4.60%,短债基金年化收益率为3.63%。相比纯债类产品,二级债基的年化收益增厚了100-200BP不等,起到了比较好的增强作用。

但需要提醒大家注意的是,高收益的背后也蕴含着高风险。对于二级债基的投资来说,除了利率债和信用债,可转债和股票也是重要的收益来源。可转债和股票的预期收益更高,风险相应也要大一些,会使得二级债基整体波动比纯债基金更高、回撤更大。

仍以近10年的历史数据来看,收益表现相对更好的二级债基,年化波动率为5.40%,最大回撤达-12.02%;而中长期纯债基金的年化波动率仅为1.58%,最大回撤只有-3.27%。

由于二级债基既投债又投股,因此二级债基的管理人需要兼具资产配置、债券投资、股票投资等多方面的综合能力,并建立起良好的专业分工和内部协作机制。

例如,易方达基金等基金公司会单独设立多资产投资板块,划分不同的策略小组,实现对各类资产的专业研究和全方位覆盖,力争获取多元策略的超额收益。

Wind数据显示,截至2023年一季末,易方达基金旗下的二级债基管理规模位居前列。

以上就是对于二级债基的介绍。大家可以在充分了解各类债基产品风险收益特征的基础上,根据自身的风险承受能力,谨慎做出投资决策。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/186721.html