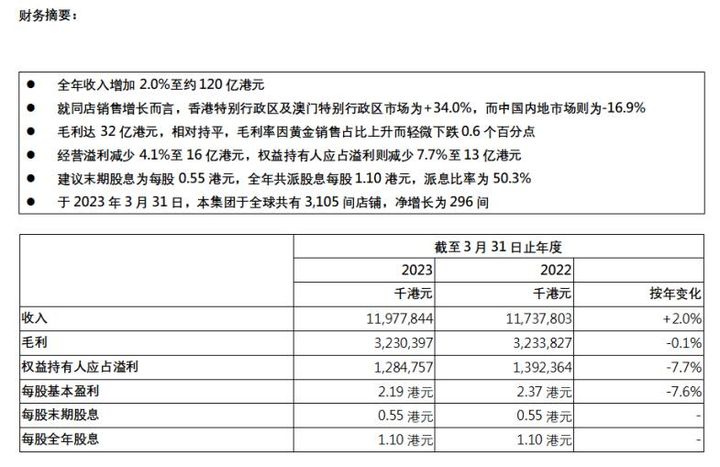

六福集团公布截至2023年3月31日止年度全年业绩公告 六福集团公布截至2023年3月31日止年度全年业绩公告,收入及权益持有人应占溢利分别约120亿港元及13亿港元,建议末期股息为每股0.55港元 全年合共每股1.10港元。

(2023年6月27日)─六福集团(国际)有限公司(本公司)董事会(董事会)欣然公布本公司及其附属公司(统称本集团)截至2023年3月31日止年度(回顾年度)之全年业绩。集团零售收入于回顾年度内有不错增长,惟因钻石产品需求放缓(尤其内地),令批发业务收入下降,抵销了零售收入的增长。因此,于回顾年度内,集团的总收入只轻微增长2.0%至11,977,844,000港元(2022年:11,737,803,000港元),而本集团的整体毛利率因黄金销售占比上升而轻微下跌0.6个百分点至27.0%(2022年:27.6%),总毛利因此相对持平,达3,230,397,000港元(2022年:3,233,827,000港元)。由于内地的钻石销售疲软,其进口的钻石减少令增值税相关的政府补贴下降,经营溢利因此下跌4.1%至1,576,175,000港元(2022年:1,643,224,000港元),经营溢利率亦减少0.8个百分点至13.2%(2022年:14.0%)。此外,在息率高企的情况下,集团为减低利息支出而大幅减少银行贷款,导致利息收入因定期存款下降而大幅下跌,财务收入净额因此减少80.8%至12,362,000港元(2022年:64,247,000港元)。净利润则减少7.7%至1,284,727,000港元(2022 年:1,392,337,000港元),净利率为10.7%(2022年:11.9%)。权益持有人应占溢利则减少7.7%至1,284,757,000港元(2022年:1,392,364,000港元),每股基本盈利亦减少7.6%至2.19港元(2022年:2.37港元)。

董事会建议就截至2022年3月31日止年度派付末期每股普通股0.55港元(2022年:末期股息每股普通股0.55港元)连同已派付的中期股息,本年度股息合共为每股普通股1.10港元。

六福集团主席兼行政总裁黄伟常先生表示:(于回顾年度内,由于低基数效应及受惠于港澳与内地于第4季度全面通关,港澳业务得以迈向复常,其回顾年度内的同店销售增长亦能维持正增长。港澳复苏的势头于2024财年首季保持,其2023年4月至6 月21日的同店销售增长约为+70.0%,而内地则相对持平。困扰全球的疫情已经过去,各行各业正处于逐步复苏的阶段。惟宏观经济,包括内地的经济前景仍受不明朗因素影响,本集团将继续砥砺前行,以务实谨慎的态度于香港,内地及海外稳健地拓展业务,以期在来年恢复疫情前的表现。)

回顾年度内,零售业务为本集团主要收入来源。受惠于通关后港澳的旅客人流及消费大幅增加,加上黄金销情畅旺带动,集团的零售收入增加18.4%至8,771,929,000港元(2022年:7,407,905,000港元),占本集团总收入的73.2% (2022年:63 .1 %)。其分部溢利在港澳零售复苏下大幅增加88.5%至681,982,000港元(2022年:361,768,000港元),占比为39.6%(2022年:20.7%),其分部溢利率为7.8%(2022年:4.9%)。虽然品牌店有所增加,但由于内地钻石产品需求低迷,本集团批发收入减少30.0%至2,152,453,000港元(2022年:3,076,720,000港元),占本集团总收入的18.0%(2022年:26.2%),其分部溢利则减少37.4%至265,127,000港元(2022年:423,676,000港元),占比为15.4%(2022年:24.2%),其分部溢利率为12.3%(2022年:13.8%)。由于批发业务的分部溢利包含分部间销售至自营店的利润,倘分母计入分部间销售,其分部溢利率为6.5%(2022年:9.7%)。回顾年度内,品牌业务收入因新增的品牌店铺数目相对上一财年减少及钻石产品需求萎缩而下降15.9%至1,053,462,000港元(2022年:1,253,178,000港元),占本集团总收入的8.8%(2022年:10.7%),其分部溢利率为73.7% (2022年:77.0%),其分部溢利则减少19.5%至776,527,000港元(2022年:964,435,000港元),占比为45.0%(2022年:55.1%)。

因在回顾年度内销情畅旺,黄金及铂金产品销售额增加24.6%至6,886,227,000港元(2022 年:5,526,978,000港元),占整体销售额(本集团收入减去品牌业务收入)的63.0%(2022年:52.7%)。其毛利率则几乎持平于17.4%(2022年17.7%), 其毛利因此上升22.0%至1,196,586,000港元(2022年:980,728,000港元),占整体毛利(本集团综合毛利减去品牌业务收入毛利)的49.4%(2022年:43.8%)。另外,定价首饰产品的销售额减少18.5%至4,038,155,000港元(2022年:4,957,648,000港元),占整体销售额(本集团收入减去品牌业务收入)的37.0%(2022年:47.3%)。由于减少折扣优惠及定价首饰零售价因应采购成本增加而上调,定价首饰产品毛利率上升4.9%至30.3%(2022年:25.4%),其毛利则减少2.7%至1,223,925,000港元(2022年:1,258,395,000港元),占整体毛利(本集团综合毛利减品牌业务收入毛利)的50.6%(2022年:56.2%)。

于回顾年度内,本集团整体同店销售增长为+24.4%(2022年:+45.4%)。港澳市场的同店销售增长为+34.0%(2022年:+42.0%),而内地市场则为-16.9%(2022年:+40.1%)。黄金及铂金产品的同店销售增长为+35.0%(2022年:+51.5%),定价首饰产品则为+1.9%(2022年:+33.8%)。

随着香港、澳门及内地全面通关,访港内地旅客人数大幅上升,于2023年4月公布之访港旅客统计数据显示,2023年1月至3月份访港内地旅客去年同比增加约390倍至约3.36百万人次。本集团于回顾年度在香港的零售收入因此大幅增加57.9%至4,239,220,000港元(2022年:2,684,577,000港元)。2022年访澳内地旅客较去年减少27.5%至约5.11百万人次,而全年来自内地的旅客人均消费同比则微跌0.3%。回顾年度内,本集团来自澳门的收入跌6.2%至1,626,973,000港元(2022年:1,734,715,000港元)。整体而言,香港、澳门及海外市场的收入增加30.9%至6,586,019,000港元(2022年:5,032,192,000港元)。于回顾年度内,内地大部份时间受疫情影响,加上内地市场的消费情绪恢复较缓慢,内地市场零售收入减少8.7%至2,306,955,000港元(2022年:2,527,026,000港元)。于回顾年度内,来自内地市场的总收入减少19.6%至5,391,825,000港元(2022年:6,705,611,000港元)。

于回顾年度内,在多品牌策略下,本集团合共经营1个品牌及4个副品牌╱产品线—(六福)、(Goldstyle)、(Dear Q)、(六福精品廊)及(福满传家)。全球净增设了296间店铺,包括净增设219间(六福)店铺及于内地净增设77间副品牌╱ 产品线的店铺。于2023年3月31日,本集团于全球共有3,105间店铺(2022年:2,809间),其中包括2,938间(六福)店铺(2022年:2,719间),遍及香港、澳门、内地、马来西亚、柬埔寨、菲律宾、老挝、美国、加拿大及澳洲,以及在内地经营73间(Goldstyle)店铺(2022年:84间)、13间(六福精品廊)店铺(2022年:2间)及81间(福满传家)店铺(2022年:3间)。

六福集团主席兼行政总裁黄伟常先生表示:本集团已于2023财年开始前订立全新的三年企业策略,以(内地市场拓展)、(品牌推广策略)及(营运效益)作为三大重心,以助推进集团业务的未来增长。在内地政府持续推动(双循环)并着力扩大内需政策下,本集团对于其中长线业务前景仍感乐观,因此未来扩展仍将集中于内地市场,并预期于新一财年净增设300间(六福)店铺,并集中于四、五线城市。而在新品牌店铺的发展方面,目标于内地净增长约50间店铺。借着创新方法及各种媒体的运用,本集团将进一步强化品牌形象及定位以加强品牌辨识度。此外,本集团亦将加强产品质量保证、优化服务质素、完善对品牌商的支持,并采纳多品牌╱系列策略,以提供符合市场需求的产品。本集团亦明白到环境保护和气候变化的重要性及持份者(包括消费者)的环保意识,因此,本集团将订立碳中和的长远目标,以提高本集团对环境保护的贡献。为提升竞争优势,本集团将透过重新规划供应链管理、应用自动化、大数据管理及数据分析系统以改善其营运效益。

有关六福集团(国际)有限公司

六福集团主要从事各类黄铂金首饰及珠宝首饰产品之采购、设计、批发、商标授权及零售业务,现时在十一个国家及地区共拥有逾3,170个零售点。集团将继续于国际市场物色新商机,以配合「香港名牌•国际演绎」之企业愿景。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/179436.html