顶点财经:AI加速叠加外围冲突,非理性恐慌后跌出黄金坑!

央行的降息其实在预期之内,但是略微低于预期,因为之前市场相当预期在于非对称降息——对于五年期的期待在15个BP,甚至20个BP,但最终五年期只有10个BP。10个BP可以给100万房贷,每个月省多少钱呢?50多块,还没有过百,聊胜于无,因此对于市场资金面的刺激比较薄弱。再加上也没有针对性的差异化政策,所以地产方向期待的政策目前一个都没有。最终地产产业链全面下跌。连带着消费一起下跌。价值和题材是跷跷板。所以AI+进行了进一步的加速,占市场的成交额进一步放大。

但是节前AI加速后呈现了明显的负反馈。代表题材热度的中小盘指数和全A指数开始下跌。从资金面博弈来说,是由于板块的成交额过大,没有增量资金进一步推升,而且节前资金落袋为安规避节日风险和进行资金管理的预期提升。最重要的原因是,此前认为在中期经济会议召开之前,即可落地重磅政策。但是到现在为止,只有两个政策落地。第一,降息。没有任何超预期,市场完全消化。第二,新能源汽车车辆购置税延期。没有任何超预期,市场完全消化。当预期完全转弱,再加上假期普遍担心,那么临近假期前的调整就可以理解了。

那么,假期出现了什么问题吗?其实没有。1、欧美股市的大跌。欧洲股市大跌,是因为PMI数据再次超预期的下跌。欧洲衰退预期进一步的加强。是欧洲自己基本面驱动的。2、美元指数上涨。本次美元式被动上涨。因为欧洲经济弱,所以欧元跳水,被动美元升值。3、俄罗斯内战。

和去年俄乌冲突完全不同。去年之所以震撼了全市场,是因为推高了大宗价格,导致美联储加息强化,美债飙升。大量资金从新兴市场撤出。但这次全球油价不涨反跌。其实看外围市场是否真的能够影响A股,看一个指标最核心,那就是美债收益率。周三收盘美债是3.72%,现在美债是3.73%,变化很小。只要美债不大幅度飙升,外资就不会大举卖出。周三市场调整的幅度这么大,北上几乎没有卖出,就是因为美债的稳定。

现在,我们需要知道:

1、周三的大跌是市场自发的调整,并不存在真正的利空。

2、假期外围虽然有扰动,但是实际上不存在真正的利空。

所以周一的恐慌情绪释放之后,市场的路径就很重要。上一次6月6日之后,市场先是做了一波政策预期。之后又炒了一波AI。形成了沪深300和中证1000双双反弹。中证1000直接八连阳。所以抓住反弹路径,依然可以有所作为。周三大跌更多的是市场自发调整,假期外围不存在真的利空。周一短暂情绪释放之后,市场会回到修复的主旋律。

另外六月底经济数据将密切公布。当下政策预期到谷底之后,配合经济数据,做年中经济会议的预期会再次升温。所以在资金博弈和外围恐慌的双重影响下,指数级的下跌后反而会迎来重新布局的机会。

板块上我们关注新能源中的景气细分赛道,有订单落地的复合集流体板块,个股关注双星新材、宝明科技、东威科技等。AI板块依旧是贯穿全年的主线,在算力、Chatgpt和光模块普涨陷入调整格局中,我们需要关注板块企稳后率先修复的高低切赛道,比如光模块中的零部件振荡器,个股关注东晶电子、慧伦晶体、泰晶科技。

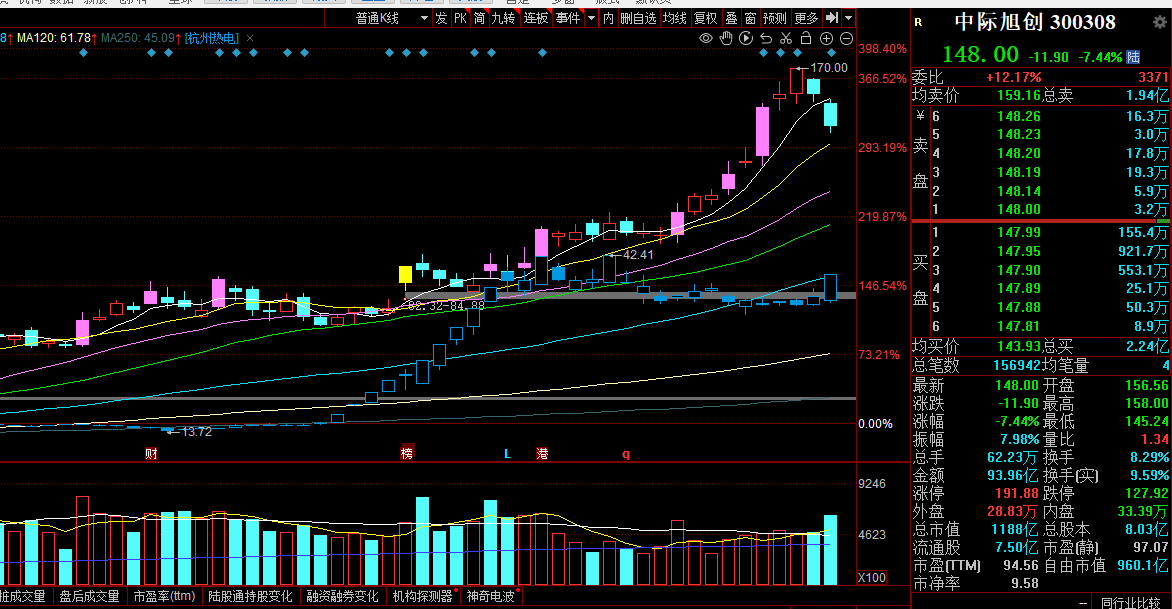

另外我们需要格外关注电力板块的投资机会,一方面由于厄尔尼诺现象,另一方面是纯粹的资金博弈,跷跷板的作用。我们通过对AI龙头和电力龙头的K线叠加,可以更具体的观察到跷跷板的作用。我们可以看到上一波电力行情就是在AI调整阶段出现,出现了换手连板股杭州热电,而在AI走强的阶段,比如光模块龙头中际旭创走强期间,电力板块陷入了调整格局,不过高位承接依旧不错,而目前AI调整的格局之下,资金则再次选择了在电力板块进行高低切,资金跷跷板效应明显。

柯友浪(执业编号:A0380621090002)简介:

顶点财经首席投顾,荣登纳斯达克时代广场大屏,新浪金牌理财师,曾任较大规模的阳光私募基金经理,曾受邀参加LME亚洲年会,拥有十余年市场经验。大投资者分享专业见解。

本文内容及观点仅供参考,不构成任何投资建议,投资者据此操作,风险自担。股市有风险,入市需谨慎。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/179412.html