北京6月14日讯 深交所网站日前公布的《关于对福建博思软件股份有限公司的关注函》显示,2023年5月19日,福建博思软件股份有限公司披露《关于现金收购控股子公司少数股东权益及其持股平台财产份额暨关联交易的公告》。

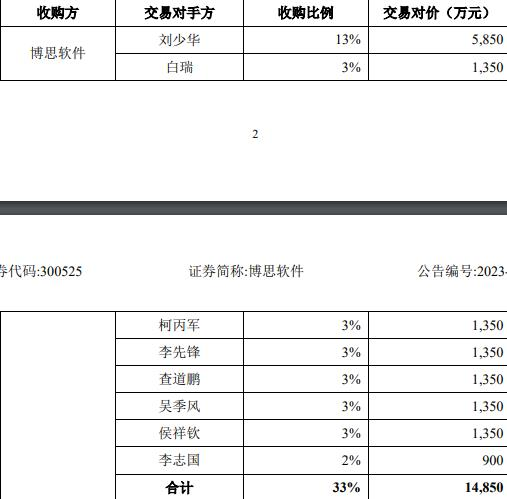

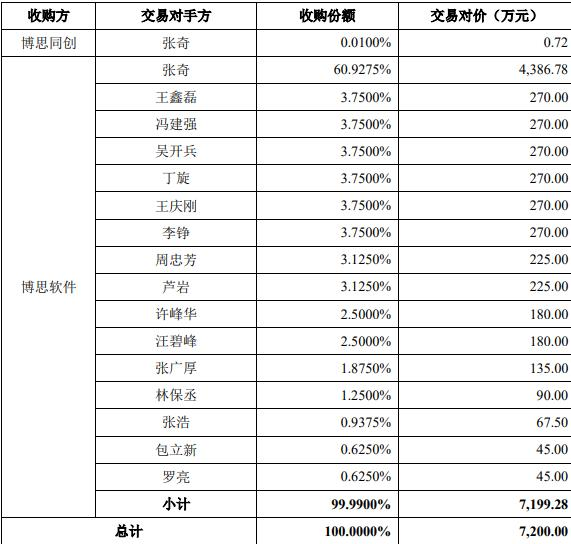

公告显示,为进一步加快发展公司智慧财政财务业务,促进公司业务协同,增强对重要子公司的管控力度和决策效率,提升公司业务规模和整体盈利能力,公司拟以自有或自筹资金14850.00万元收购刘少华、白瑞、柯丙军、李先锋、查道鹏、吴季风、侯祥钦、李志国合计持有的博思致新33%股权,同时以7199.28万元收购张奇先生及致新咨询其他有限合伙人合计持有的致新咨询99.99%财产份额,公司全资子公司博思同创以0.72万元收购致新咨询0.01%财产份额,并作为致新咨询普通合伙人。致新咨询为博思致新持股平台,持有博思致新16%股权,本次交易完成后,公司将直接持有博思致新84%股权,通过致新咨询间接持有博思致新16%股权,即公司将直接及间接持有博思致新100%股权,公司合并报表范围不变。

根据北京国融兴华资产评估有限责任公司出具的《资产评估报告》,博思致新100%股东权益价值于评估基准日的收益法评估价值为45050.00万元,经交易各方协商确定博思致新100%股权作价45000.00万元,本次交易标的资产博思致新33%股权的交易价格为14850.00万元;鉴于致新咨询除持有博思致新16%股权外,未开展其他经营活动,亦无其他重大资产及负债,交易各方同意,基于博思致新评估价值,确定致新咨询100%财产份额的交易价格为7200.00万元,即公司本次直接及间接收购博思致新49%股权的交易价格为22050.00万元。

本次交易对手方刘少华为公司董事、总经理,张奇前十二个月内为公司副总经理,根据有关规定,本次交易构成关联交易,不构成的重大资产重组,也不构成重组上市。

公告显示,2021年4月16日,王怀志与张奇签订财产份额转让协议,将其持有的致新投资2.5%财产份额对应4万元出资额作价24万转让给张奇。本次转让的定价依据为博思致新2020年底经审计净资产。

公司于2020年6月16日披露的《发行股份购买资产并募集配套资金暨关联交易报告书》显示,公司拟通过发行股份的方式购买致新投资、刘少华、白瑞、李先锋、查道鹏、吴季风、侯祥钦、柯丙军、李志国持有的博思致新49%股权,交易作价为24304万元。同时,公司拟向公司控股股东、实际控制人陈航定向发行股份募集配套资金16000万元,用于支付本次交易费用、政务行业通用服务平台项目及上市公司补充流动资金;发行价格为22.20元/股,独立财务顾问华安证券股份有限公司。

公司于2021年9月8日披露的《关于终止发行股份购买资产并募集配套资金暨关联交易事项并撤回申请文件的公告》显示,鉴于本次发行股份购买资产并募集配套资金暨关联交易事项自筹划以来已历时较长,市场环境较本次重组筹划之初发生较大变化,公司认为现阶段继续推进本次重组存在较大不确定性风险。为了切实维护广大投资者利益,经审慎研究并与交易各方友好协商,公司董事会同意终止本次重组,并向深交所申请撤回本次重组相关申请文件。

深交所指出,2020年6月,公司拟以49.60元/股的价格购买标的公司49%的股份;2021年4月、2022年3月,王怀志、张浩将持有的博思致新企业管理咨询合伙企业部分合伙份额转让给张奇,对应标的公司股份转让价格均为6元/股。本次交易中,公司拟以45元/股的价格购买标的公司49%的股份。请公司说明上市公司收购标的公司股份交易价格远高于王怀志、张浩向其他自然人转让标的公司股份交易价格的原因及合理性,本次关联交易定价是否公允,是否存在利益输送,是否存在损害上市公司和股东权益的情形。请独立董事核查并发表明确意见。

以下为原文:

深圳证券交易所

关于对福建博思软件股份有限公司的关注函

创业板关注函〔2023〕第228号

福建博思软件股份有限公司董事会:

2023年5月19日,你公司披露《关于现金收购控股子公司少数股东权益及其持股平台财产份额暨关联交易的公告》,显示你公司拟从刘少华等交易对手方处收购控股子公司北京博思致新互联网科技有限责任公司剩余49%股权;6月9日,你公司披露《关于对深圳证券交易所关注函回复的公告》。我部对相关内容表示关注,请你公司进一步核实说明以下问题:

1.《回复公告》显示,上市公司分公司及营销子公司主要负责销售支持、实施运维工作;标的公司等产品子公司主要负责高端销售、市场规划和推动、规范和制度的引导、方案售前、研发设计、省级客户项目管理和技术管理等工作;上市公司员工参与标的公司招投标过程,工作职责为市场推进、业务开拓、商务合同对接等。请你公司:

结合销售支持与高端销售的区别及联系、标的公司业务开展过程中销售支持与高端销售对应的合同金额占比、对应成本或费用的计量情况,进一步说明标的公司销售具体开展过程。

结合市场推进、业务开拓、商务合同对接等工作的具体内容详细说明标的公司对外招投标过程中上市公司发挥的作用。

结合前述问题及答复说明标的公司是否依赖上市公司的营销网络、是否具备独自承接业务的能力、对应成本或费用核算是否真实、准确、完整。请会计师、独立董事核查并发表明确意见。

2.《回复公告》显示,标的公司对外采购实施、运维等外协服务以实现业务的快速发展,2021年外协服务费占营业成本比重分别为88.39%、88.15%。请你公司结合外协服务具体内容、最近一年及一期上市公司或上市公司子公司为标的公司提供的外协服务金额、标的公司与上市公司业务执行内容的区别与联系等,说明标的公司的核心竞争力、为客户提供的核心技术服务内容、业务开展是否依赖上市公司、是否具备独立实施业务的能力。请会计师核查并发表明确意见。

3.2020年6月,你公司拟以49.60元/股的价格购买标的公司49%的股份;2021年4月、2022年3月,王怀志、张浩将持有的博思致新企业管理咨询合伙企业部分合伙份额转让给张奇,对应标的公司股份转让价格均为6元/股。本次交易中,你公司拟以45元/股的价格购买标的公司49%的股份。

请你公司说明上市公司收购标的公司股份交易价格远高于王怀志、张浩向其他自然人转让标的公司股份交易价格的原因及合理性,本次关联交易定价是否公允,是否存在利益输送,是否存在损害上市公司和股东权益的情形。请独立董事核查并发表明确意见。

请你公司就上述事项做出书面说明,在2023年6月21日前将有关说明材料报送我部并对外披露,同时抄送福建证监局上市公司监管处。

我部提醒你公司:上市公司必须按照国家法律、法规和本所《创业板股票上市规则》,认真和及时地履行信息披露义务。上市公司的董事会全体成员必须保证信息披露内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏,并就其保证承担个别和连带的责任。

特此函告。

深圳证券交易所创业板公司管理部

2023年6月13日

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/173779.html