格力电器(000651.SZ)又被股民“上课”了。

5月4日,由于业绩和分红不及预期,格力电器在五一长假后的首个交易日低开低走,截至收盘股价下探35.42元,跌幅9.96%,距离跌停价35.41元仅差“一步之遥”,市值蒸发超过200亿元,总市值也跌至1995亿元。

随后格力电器的股价一路下跌,中间还出现了一季报数据“乌龙”事件。

今天(5月8日)在大盘拉红的情况下,继续下跌1.54点,从前期42.62元/股的高点来看,股价已下跌8元/股。

对于股价的暴跌,格力电器方面暂无正面回应,仅表示:二、三季度是行业的相对旺季,可能有望带动公司业绩。当前公司主要目标仍是紧抓主营,分红力度虽然相较去年有所减少,但也是管理层根据自身情况做出的,公司对下半年比较有信心。

格力收紧钱袋,“高分红”人设难以为继

这不是股民第一次因为“分红”和格力闹别扭。

2018年,格力电器因为计划留存资金用于产线升级和技术研发,决定停止将2017财年的利润用于分红,引起众多股民和机构的不满。

2018年4月26日,格力电器以跌停价开盘,虽然之后打开跌停,但截至下午收盘,格力电器股价仍下跌了8.97%,市值缩水270亿。

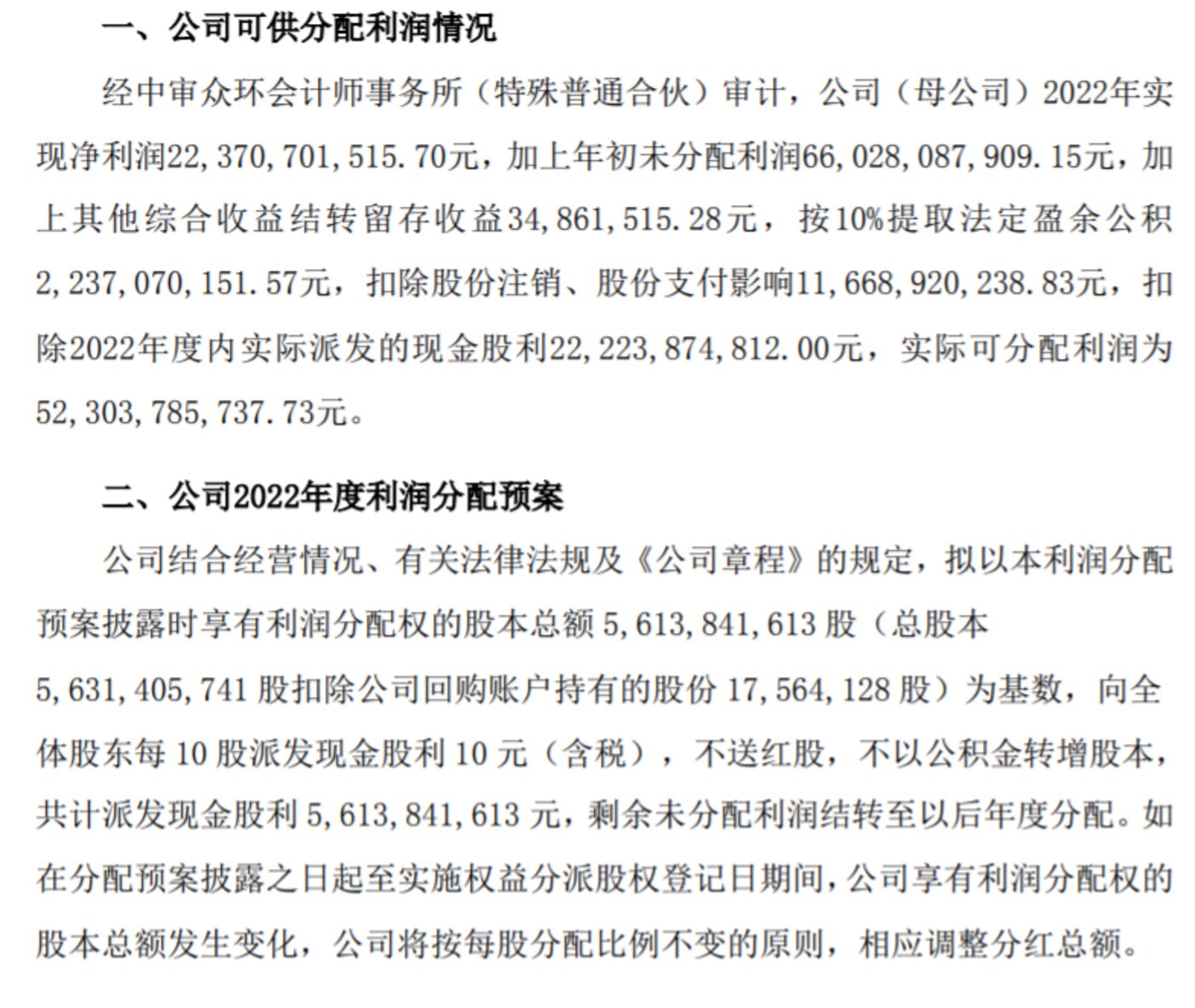

此次的剧本如出一辙。格力电器在公布的2022年分红方案中,计划以每10股派发现金红利10元,合计派发现金红利56.14亿元,占同期归母净利润的比例为22.91%,不送红股,不进行资本公积转赠股本。

而在此之前,市场预期格力本次分红的金额将达到10股20元。

虽然也有声音表示,考虑到格力电器在2022年注销了回购的2.83亿股,与两次现金分红合计,总值超过250亿元,实际分红率再创历史新高,但这笔支出,股民显然并不买账。

市场的高预期基于格力阔绰的曾经。

2020年,格力电器曾经实施了每10股现金派送10元的中期分红,年度分红每10股派送30元;2021年则实施了中期每10股派送10元、年度每10股派送20元的方案;2022年则是中期和年度都是每10股派送10元。

从每股分红4元到3元再到2元,格力电器的“高分红”人设岌岌可危,在投资者心中的地位也随之动摇。

有部分投资者表示,对于格力年报的分红比较失望,投资格力就是为了分红的稳定性,管理层好不容易建立好未来确定性的预期又被打破。

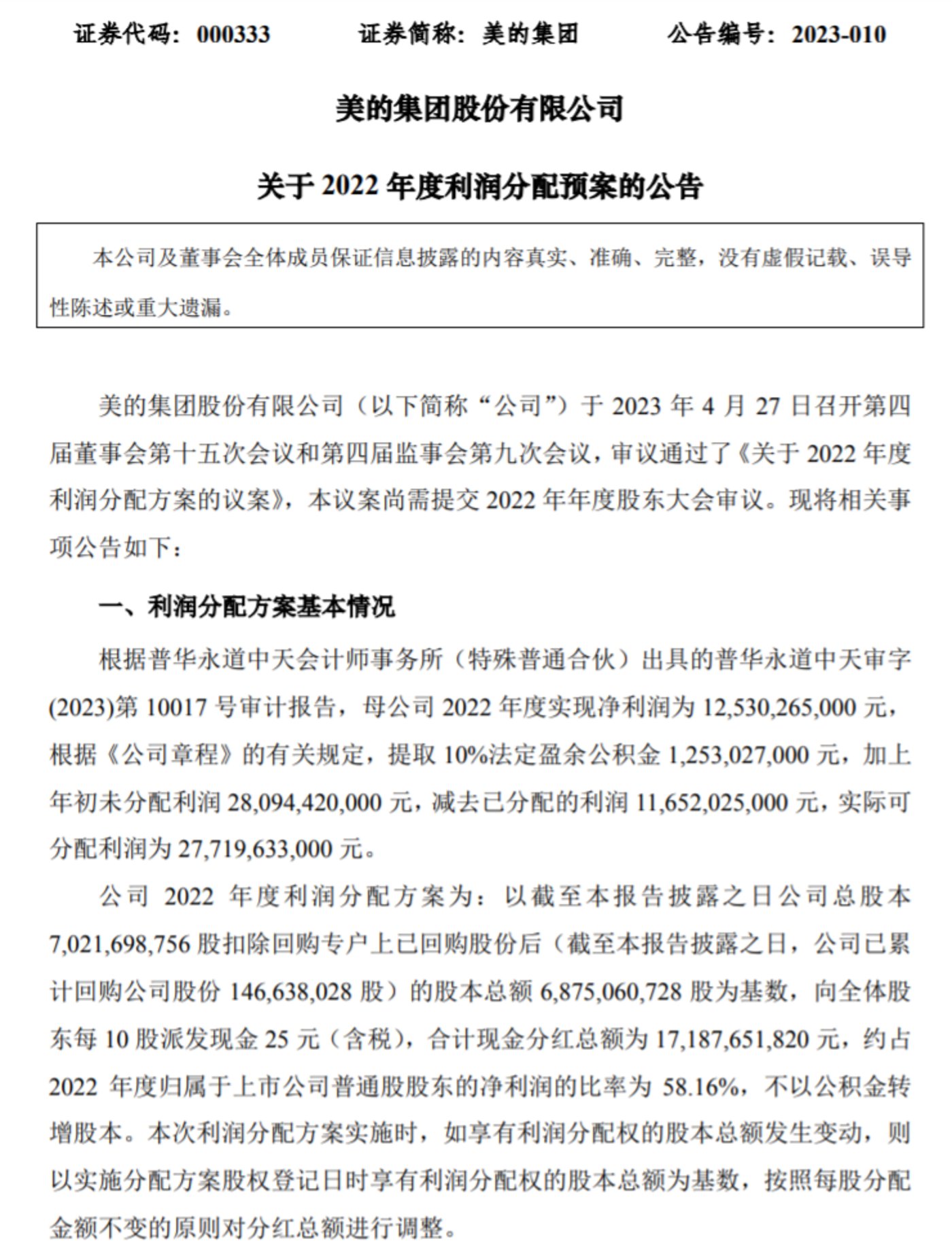

与此同时,格力电器的竞争对手美的,却“阔”了一把。

美的集团方面表示,2022年利润分配方案为向全体股东每10股派发现金25元(含税),合计现金分红总额为 171.88亿元,约占2022年度归属于上市公司普通股股东的净利润的58.16%。

“空调大王”易主,多元化布局收效甚微

从阔绰走向节俭,格力越收越紧的钱袋背后,是近在眼前的增长瓶颈。

根据2022年财报显示,格力电器第四季度营收为418.07亿元,同比下滑16.58%亿元,单季度营收下滑的速度创下2020年第一季度以来的新低;净利润为62.02亿,同比下滑16.4%,营收和净利润“双降”。

而今年的第一季度,虽然格力电器的营业收入和净利润勉强维持了0.56%、2.65%的增长,但一般被认为更能反映企业经营盈利情况的扣非净利润,却依旧保持着1.36%的同比下跌。

格力电器连续两个季度业绩遇阻,甚至陷入停滞,与去年空调市场的整体下滑有一定程度的关系,但更关键的因素在于,“空调大王”的挑战者已经兵临城下。

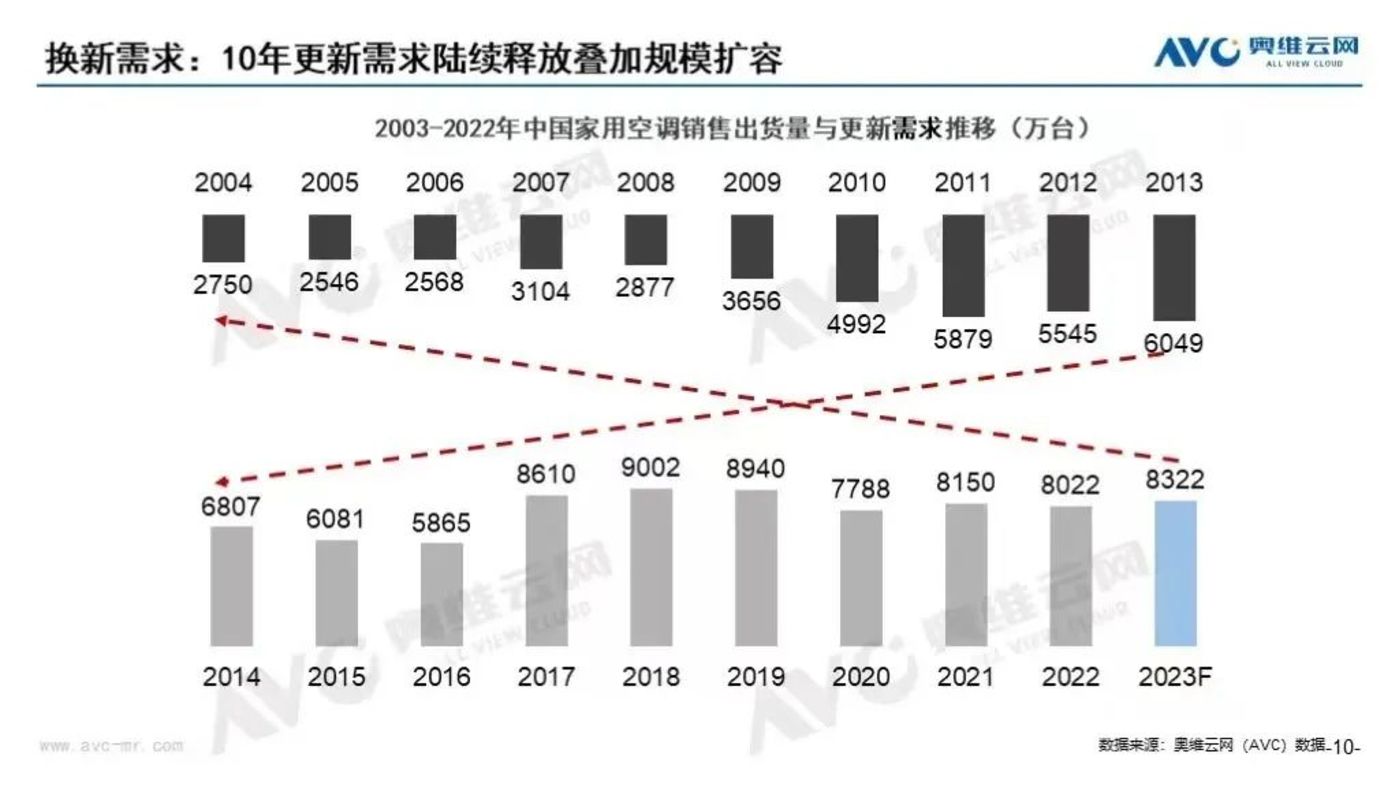

根据奥维云网(AVC)推总数据,2022年全球家用空调市场规模为1.6亿台,同比下滑3.1%;中国市场规模为8022万台,同比下滑1.6%。

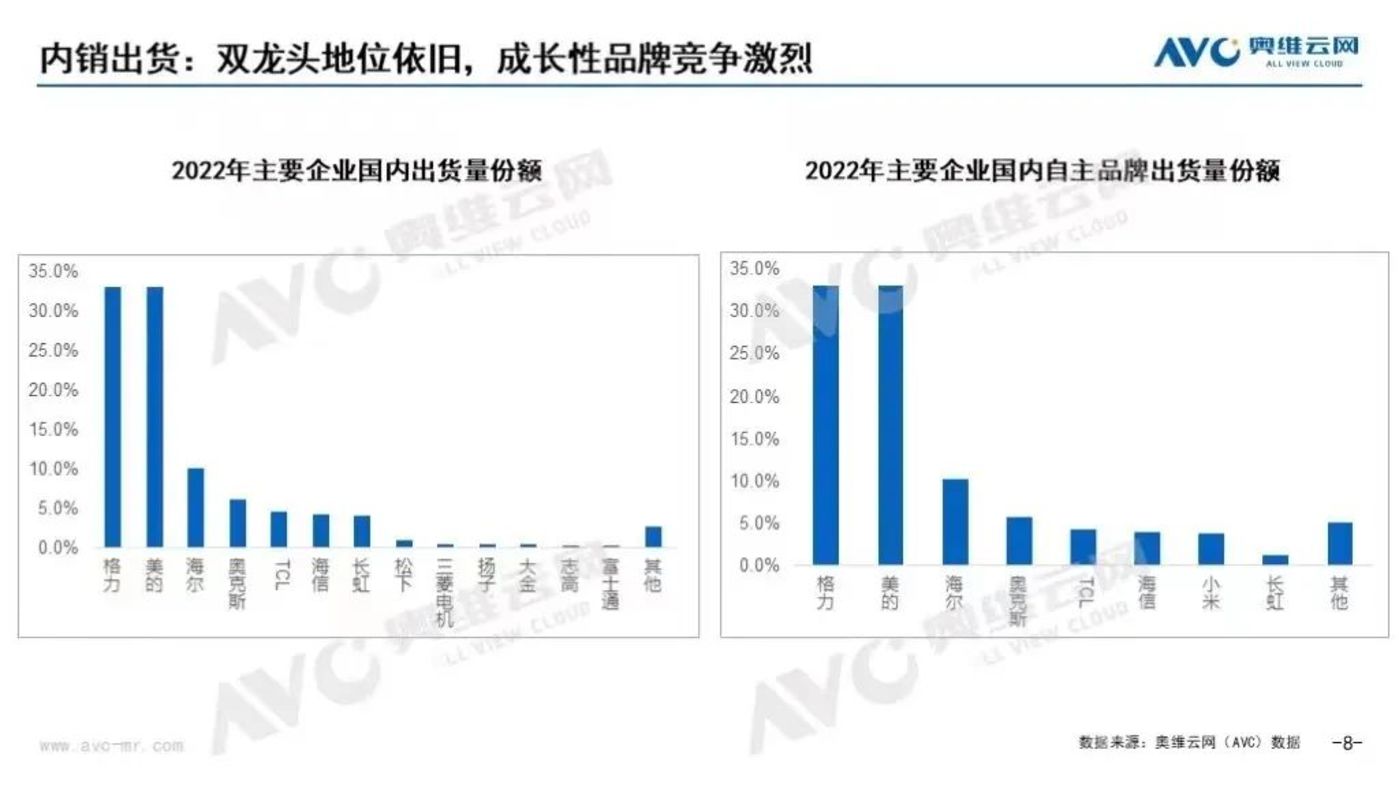

在存量争夺战中,格力电器和美的均拿出了对己方有利的数据,试图“加冕”或“蝉联”空调大王。

格力电器援引了产业在线2022年度家用空调内销销量数据,声称格力空调凭借33.9%的市场占有率排名行业第一。美的则拿出了奥维云网的数据,强调美的系产品在2022年国内家用空调的线下市场、线上市场份额分别为33.7%和33.6%,均居首位。

公说公有理,婆说婆有理,市场占有率会根据统计口径的改变而改变,但营收数据是实实在在的数字。

据财报显示,格力电器空调业务收入为1348.59亿元,同比增长2.39%,占总营收71.36%。而美的暖通空调业务收入为1506.35亿元,同比增长6.17%,在营收中占比43.8%,为最大业务。

看起来,美的略胜一筹。

此外,房地产的低靡也为格力电器的前路蒙上了一层迷雾,根据往年经验,空调市场上百分之三十到百分之四十的需求来自于新房竣工。

2019年,格力电器董事长董明珠曾透露,预计2023年,格力电器销售收入要达到6000亿元。从格力2022年全年营收1901.51亿元,同比增长0.26%的现状来看,若是没有奇迹发生,恐怕难以实现。

不能说格力电器没有意识到过分押注空调产业带来的风险,这些年来,格力一直在尝试转型,只是新板块提供的营收难以拉动整体业绩增长。

从年报数据来看,绿色能源、生活电器、智能装备三个业务板块,2022年营收分别为47.01亿、45.68亿、4.32亿,占总营收比例分别为2.49%、2.42%、0.23%。

格力电器多元化转型收效甚微的另一重证据,来自于珠海银隆,如今的格力钛的大幅亏损。

对格力电器的一众中小股东来说,格力钛的亏损是他们“苦涩的胜利”。

2016年,格力电器试图出资130亿元收购珠海银隆。彼时,珠海银隆如日中天,靠着国家补贴,2015年和2016年的1到6月营收皆接近30亿,净利润超4亿,看起来是格力电器切入电动车领域的最佳入口。

但这笔收购案遭到了格力一众中小股东的抵制,原因是珠海银隆身上背负着大量“明股实债”业绩对赌协议。

并购胎死腹中,但格力电器并没有放弃珠海银隆,先是董明珠以个人名义带着王健林、刘强东筹集了30亿元,入股银隆,然后是格力电器在2021年以18.28亿元收购了当时被拍卖的珠海银隆的股份。

在这场以起拍价收尾的拍卖中,没有留下中小股东反对的余地。

然而,在2022年财报中,格力钛净亏损达到19亿元,公司净资产从年初的21.47亿元,缩水至2.37亿元。这意味着,格力的18.28亿元拍卖投入,已经损失了17.55亿元。

难怪有网友直言,“不满意的是分红么?不满意的是言而无信,不满意的是自己投资失败还拉着公司为自己失败买单的董事长董明珠女士。”

培育第二曲线,格力的粮仓满满当当

格力穷途末路了吗?雪球上有一篇文章,就概括了格力为什么“招黑”的三点原因:多元化进展缓慢;格力2022年分红减少;董明珠的持股,有部分股权显示冻结,引发市场遐想。

“一号公司”认为倒也不必那么悲观。

虽然短期内业绩承压的状态不会改变,但格力电器第一季度的营收和净利润差强人意,但从合同负债的角度来看,增量近90亿元,反应出第一季度的经营并不差。

并且,格力电器为第二曲线储备了充足的养料。

2022年,格力电器的经营活动现金流出现了大幅增加,同比增长1413.35%,并在2023年保持增长,于今年三月增长到1863.06亿元。

虽然股民可能不开心,但事实是,随着分红比例的减少,格力电器的现金流还将持续增加。在大笔资金的注入下,第二增长曲线成型的速度也将越来越快,因为格力电器似乎已经找到了新的着力点。

从产品端来看,格力电器的工业制品捷报频传。

比如GR270/2.65 工业机器人,解决了大负载机器人在速度过高时,减速机震颤的问题,打破国外的垄断,实现了国产替代。

除此之外,格力电器自主研发的高效涡旋压缩机、高性能直线伺服电机等工业产品,技术上都在国际占据领先地位。

值得一提的是,虽然去年工业制品仅为75.99亿元,占格力电器总营收的4.02%,但同比增速达到了137%。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/161074.html