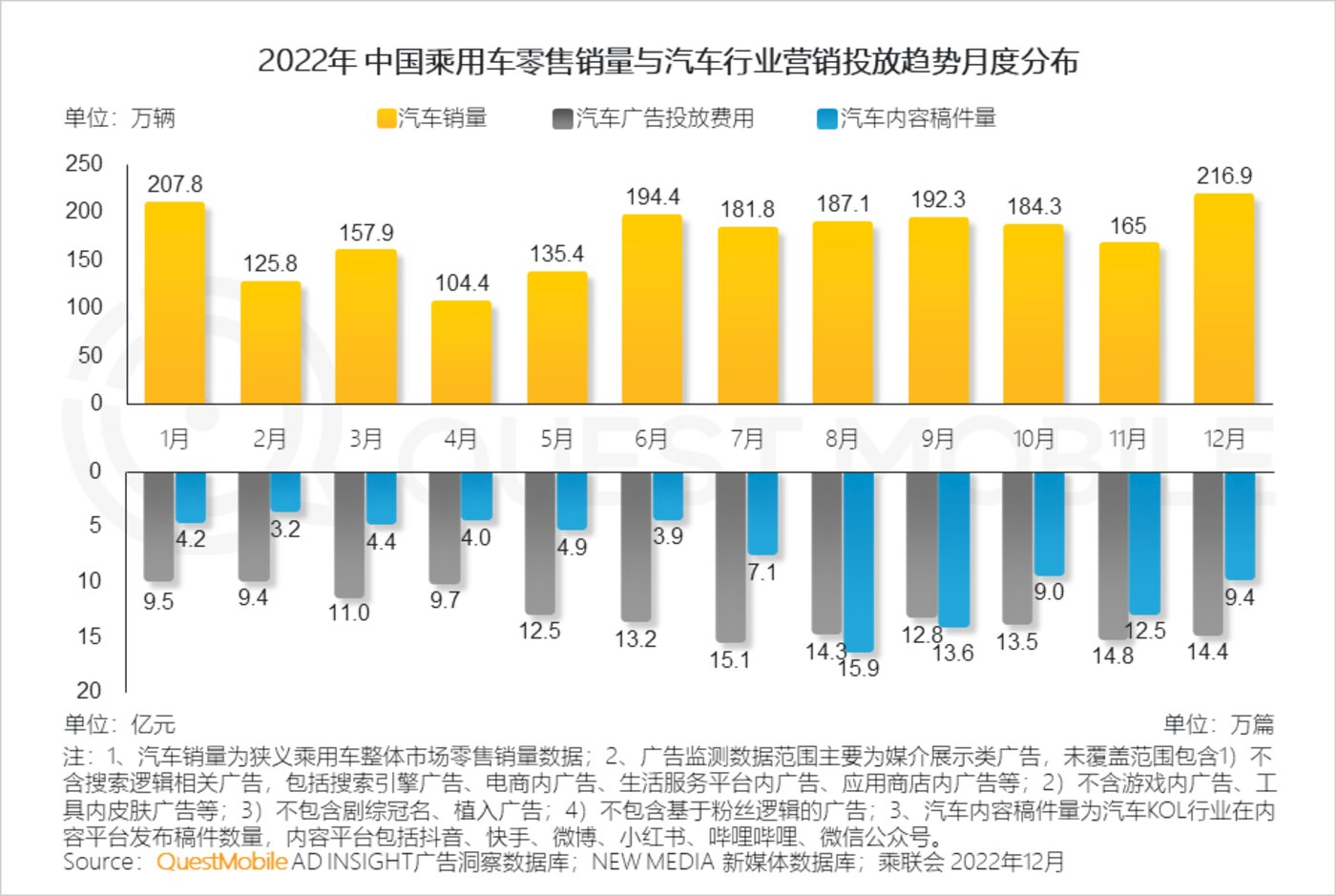

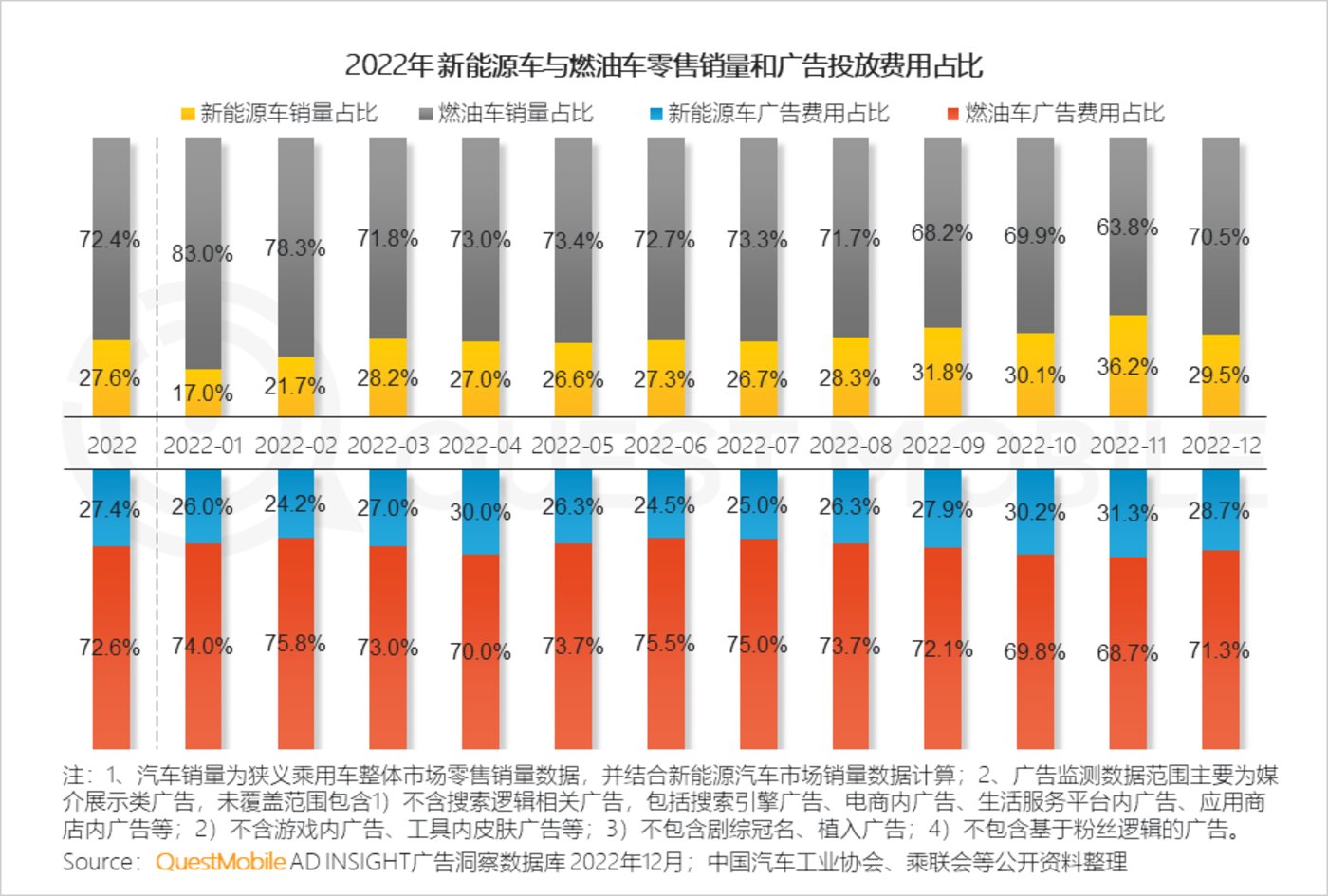

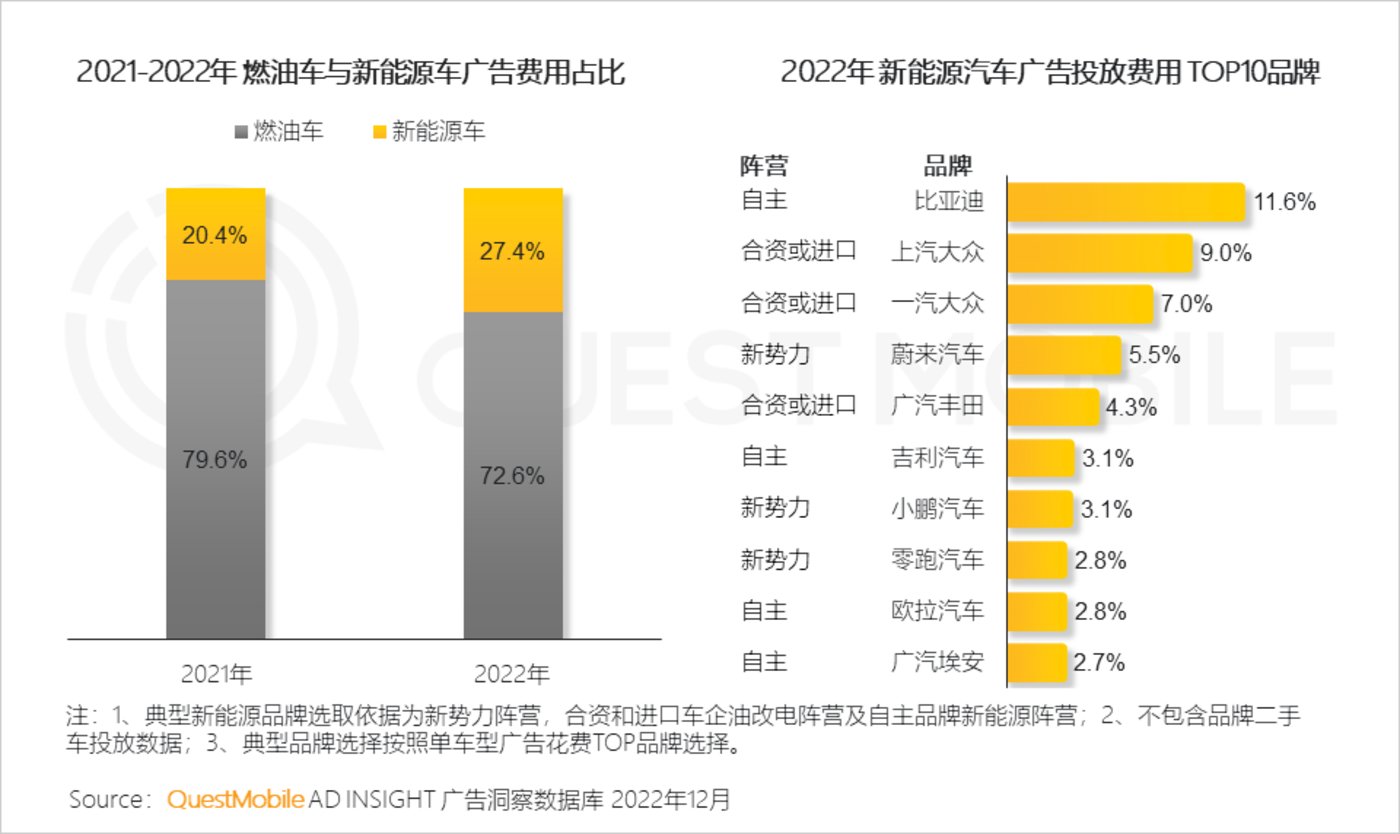

QuestMobile数据显示,2022年,汽车行业整体销量实现正增长,这背后,政策拉动效果明显,车企的营销动作也收效较大,单月最高广告投放达到15.1亿元(7月)、单月最高发稿数量达到15.9万篇次(8月),其中,新能源车的广告投放呈现波动上行的趋势,1月份新能源广告投放占比26%,到了11月份变成了31.3%,全年总体占比达到27.4%(相比2021年增加了7%),且投放的波动趋势,基本上与新能源车的销量占比保持一致。

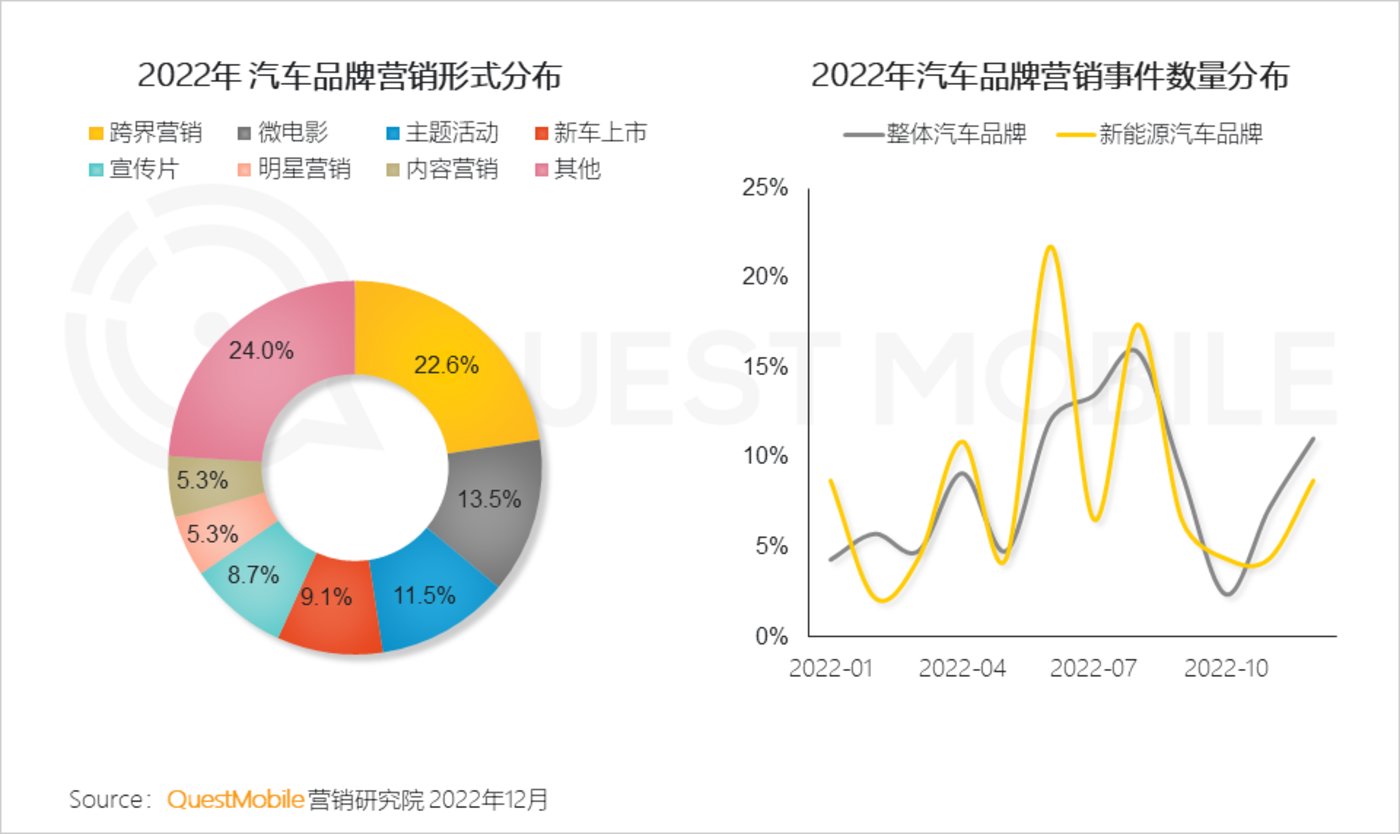

此前,汽车行业的全链路营销体系正在深化,各个营销触点早已贯穿了用户认知、体验、购买、生活使用的全生命周期,不过,伴随着新能源汽车的崛起和社交平台玩法的迭代,新的模式正在持续领跑,2022年,跨界营销、微电影、主题活动,在整体营销占比中分别达到22.6%、13.5%、11.5%,均超过了新车上市营销。

这当中,收缩媒介数量、保持垂媒重点、强化私域链路为转化铺垫、推进区域投放环节经销商库存压力,成了常规打法。受此影响,各车企APP用户数量也发生了较大变化,截止到2022年12月,比亚迪、上汽大众、吉利汽车、日产智联、My BMW位居前五,月活用户分别达到432.6万、382.7万、313.9万、289.5万、268.2万。

同时,新能源汽车广告投放持续上涨,投放费用TOP10品牌分别为比亚迪(占比11.6%)、上汽大众(占比9.0%)、一汽大众(占比7.0%)、蔚来汽车(占比5.5%)、广汽丰田(占比4.3%)、吉利汽车(占比3.1%)、小鹏汽车(占比3.1%)、零跑汽车(占比2.8%)、欧拉汽车(占比2.8%)、广汽埃安(占比2.7%),大家可能也关注到了,最近关于车企营销投放、回扣的问题,在微博上被大佬们炒的火热O(∩_∩)O哈哈~你们猜猜具体各家是怎么样呢?

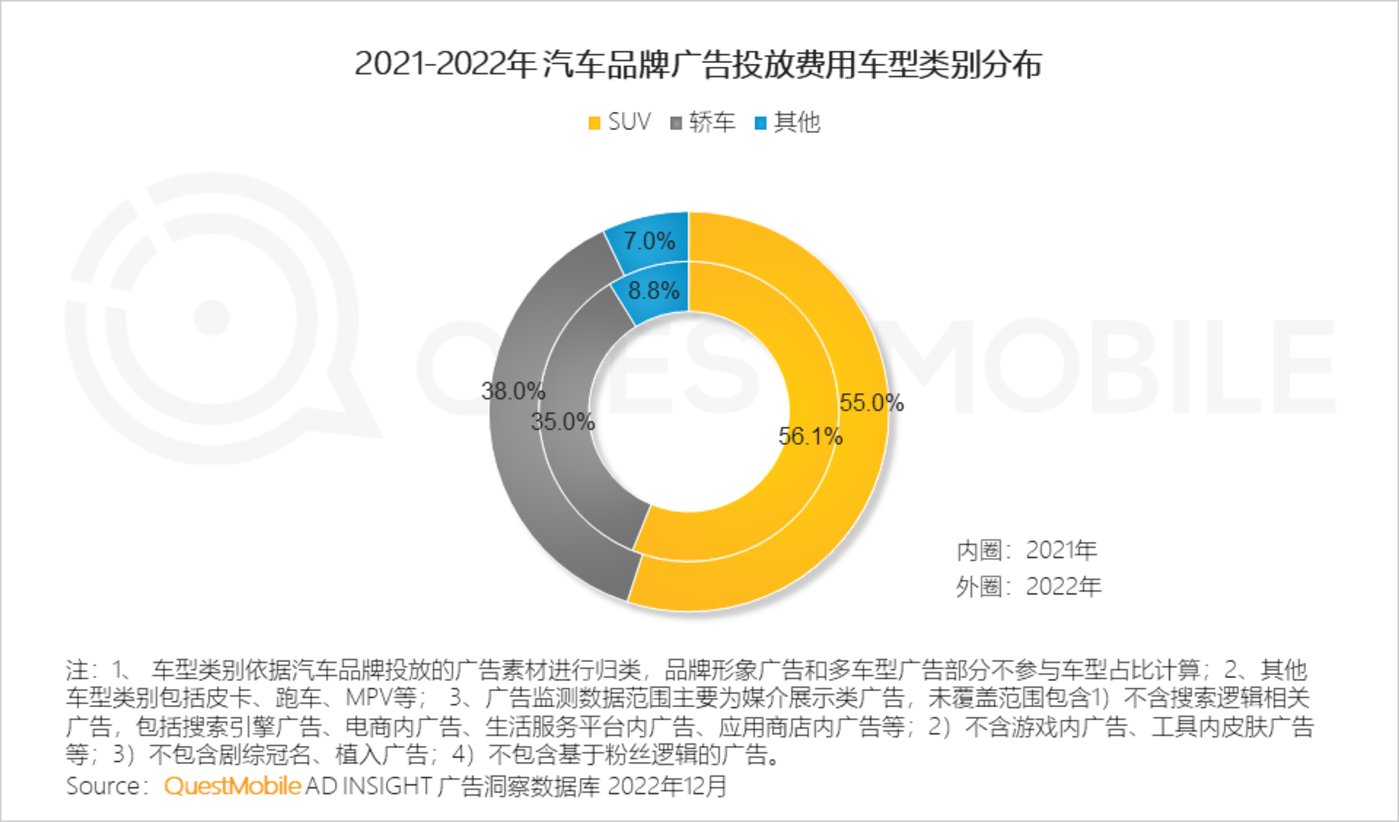

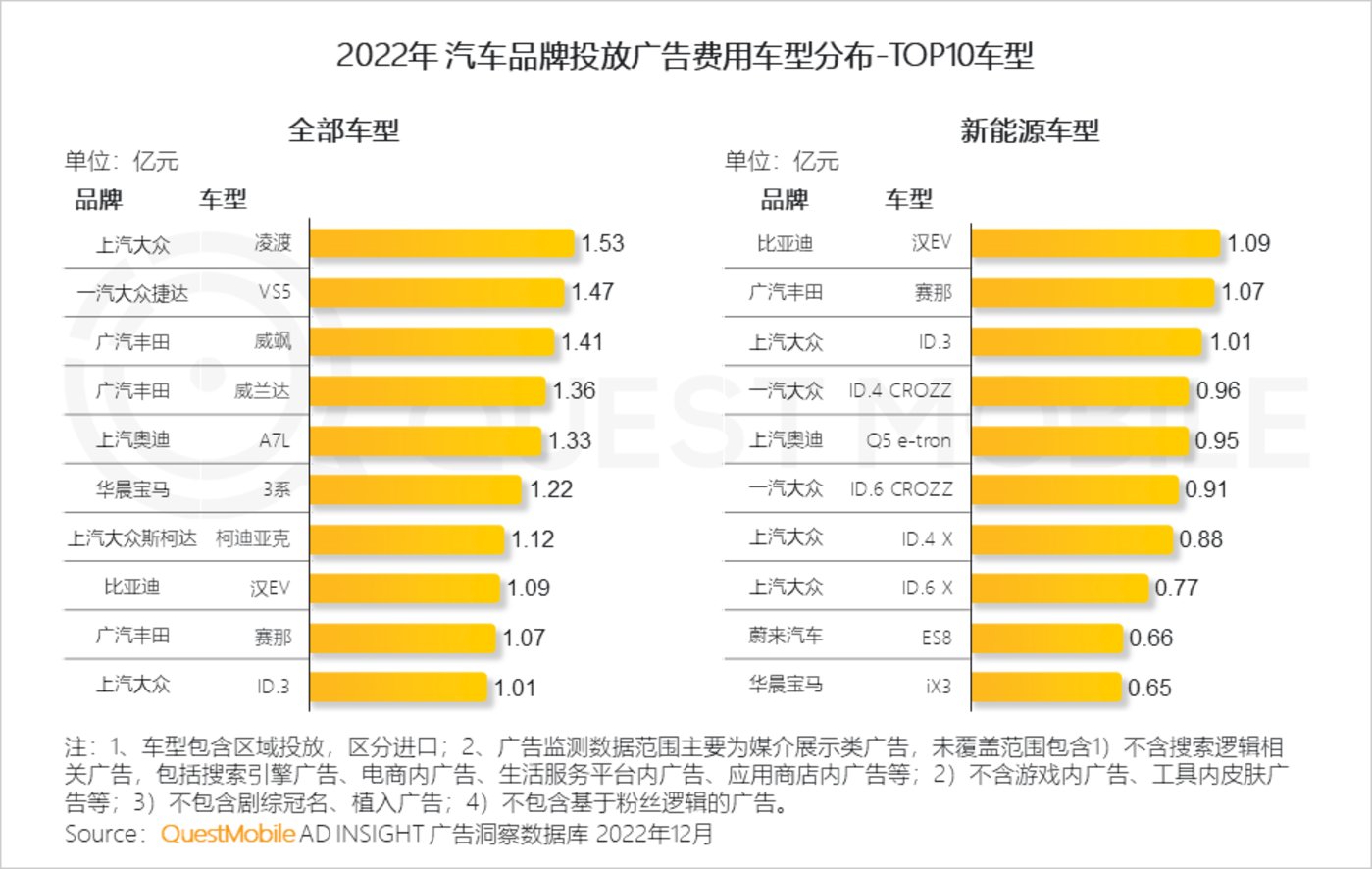

具体投放车型来看,2022年,SUV投放占比55%,轿车占比38%;具体到新能源车型投放数据上看,汉EV(比亚迪)、赛那(广汽丰田)、ID.3(上汽大众)位居前三,分别投放1.09亿、1.07亿、1.01亿……

具体怎么玩?不妨看报告吧。

背景篇:困局与转机,多重压力下,营销率先突破

1、车市稳中向好,营销同频释放

1.1 2022年汽车销量保持增长,营销投入同步增长,促销、硬广、软广、代言人、联合IP等多触点聚合影响用户

1.2汽车市场结构稳中有变化,新能源车比重有所增加

2、汽车市场以全链路策略全面影响用户决策节点

2.1 2022年上半年,汽车行业面临芯片短缺、原材料价格上涨、以及疫情频发,汽车消费受到影响,政府出台一系列消费政策,促进汽车消费

2.2汽车市场已推进全链路营销,前链路强曝光影响心智,后链路促成交,前后链路营销价值在逐步融合

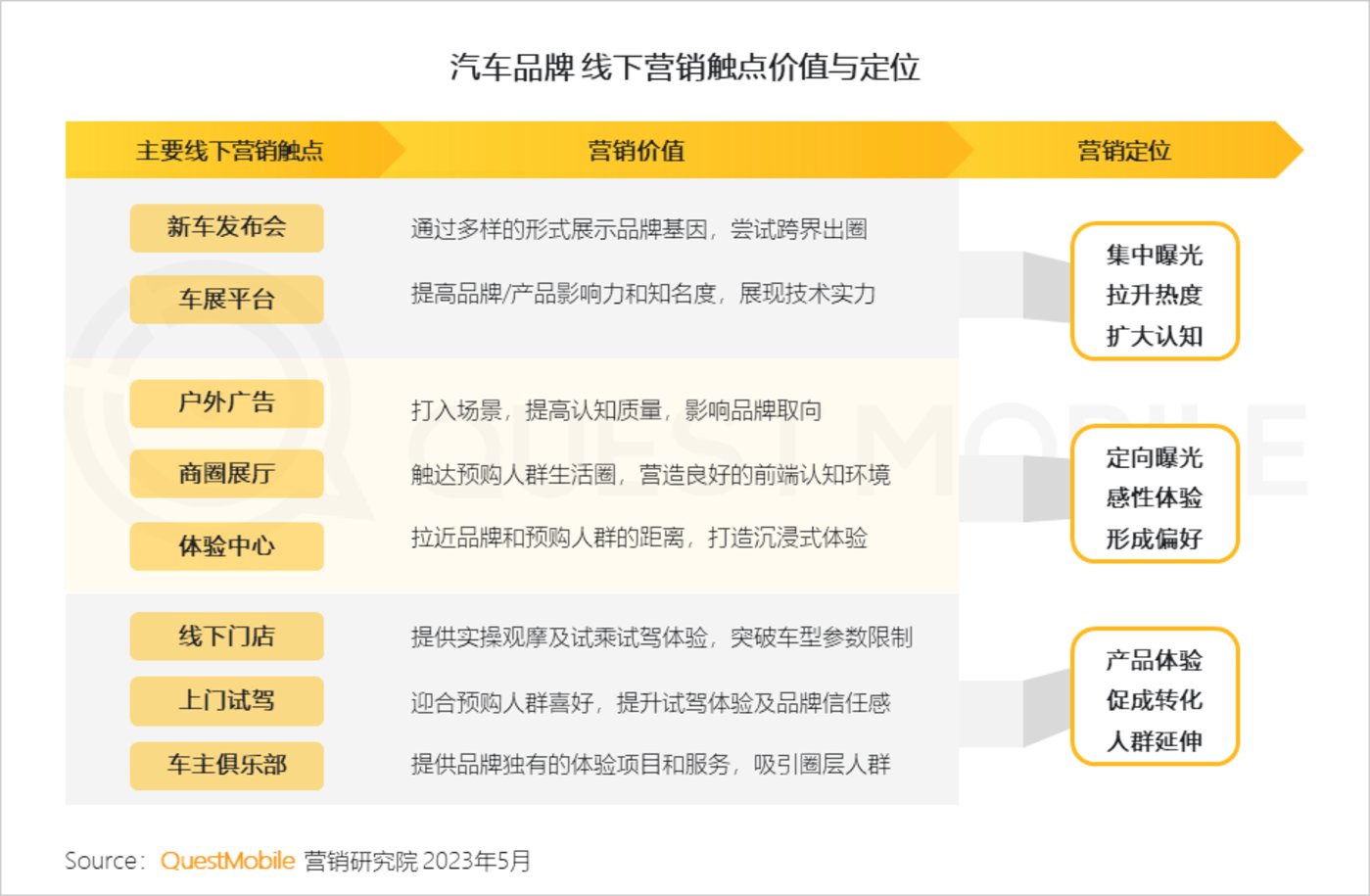

2.3在渠道不受限制的前提下,汽车品牌线下营销的综合目标在于贯穿用户从认知、体验、购买到生活方式的全旅程

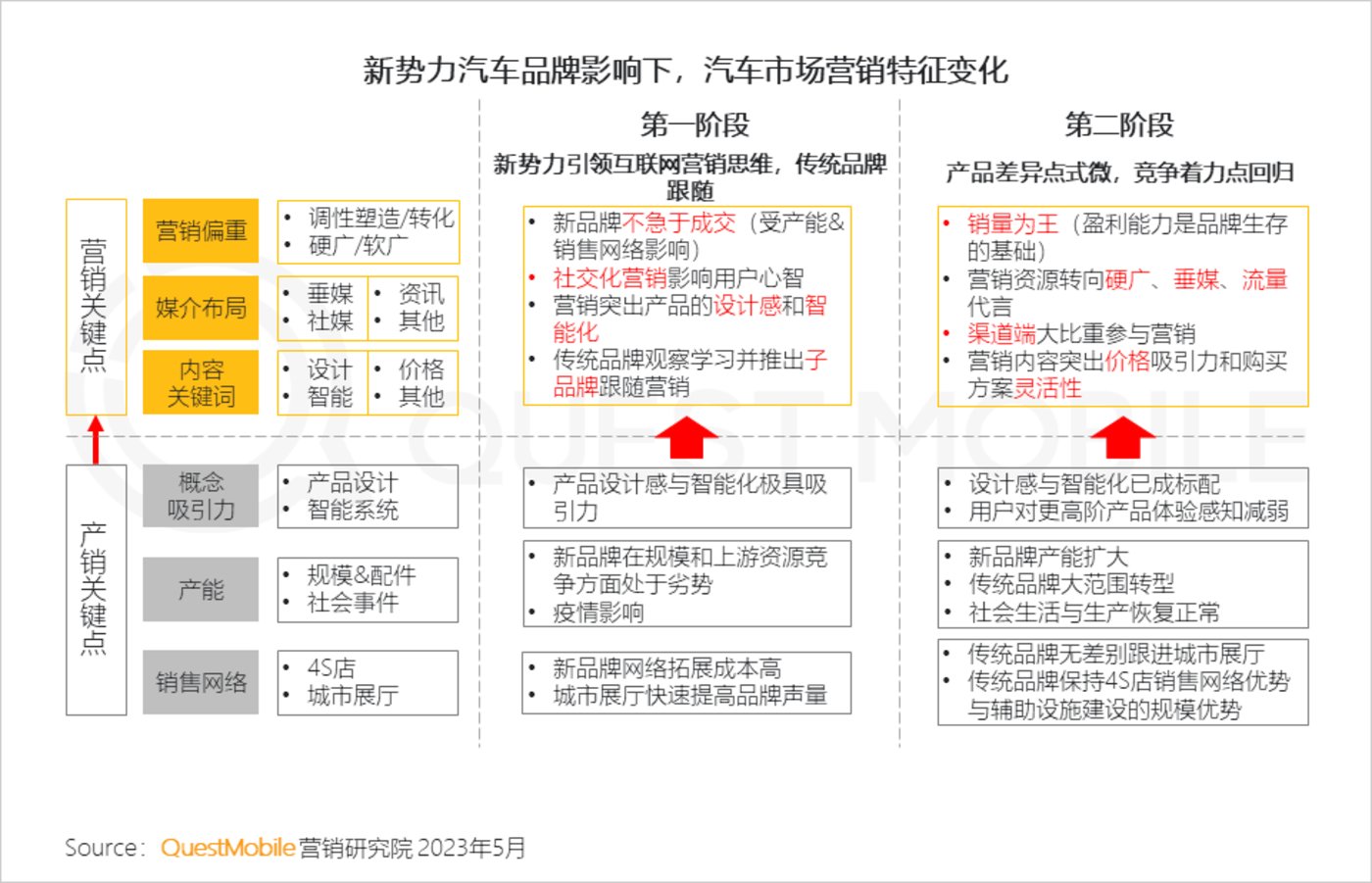

特征篇:新能源汽车营销活跃,营销节点继续深化

1、2022年汽车市场尝试多元方式借势营销,以跨界、主题活动等方式触达年轻人群,相对来说新能源汽车营销更为活跃

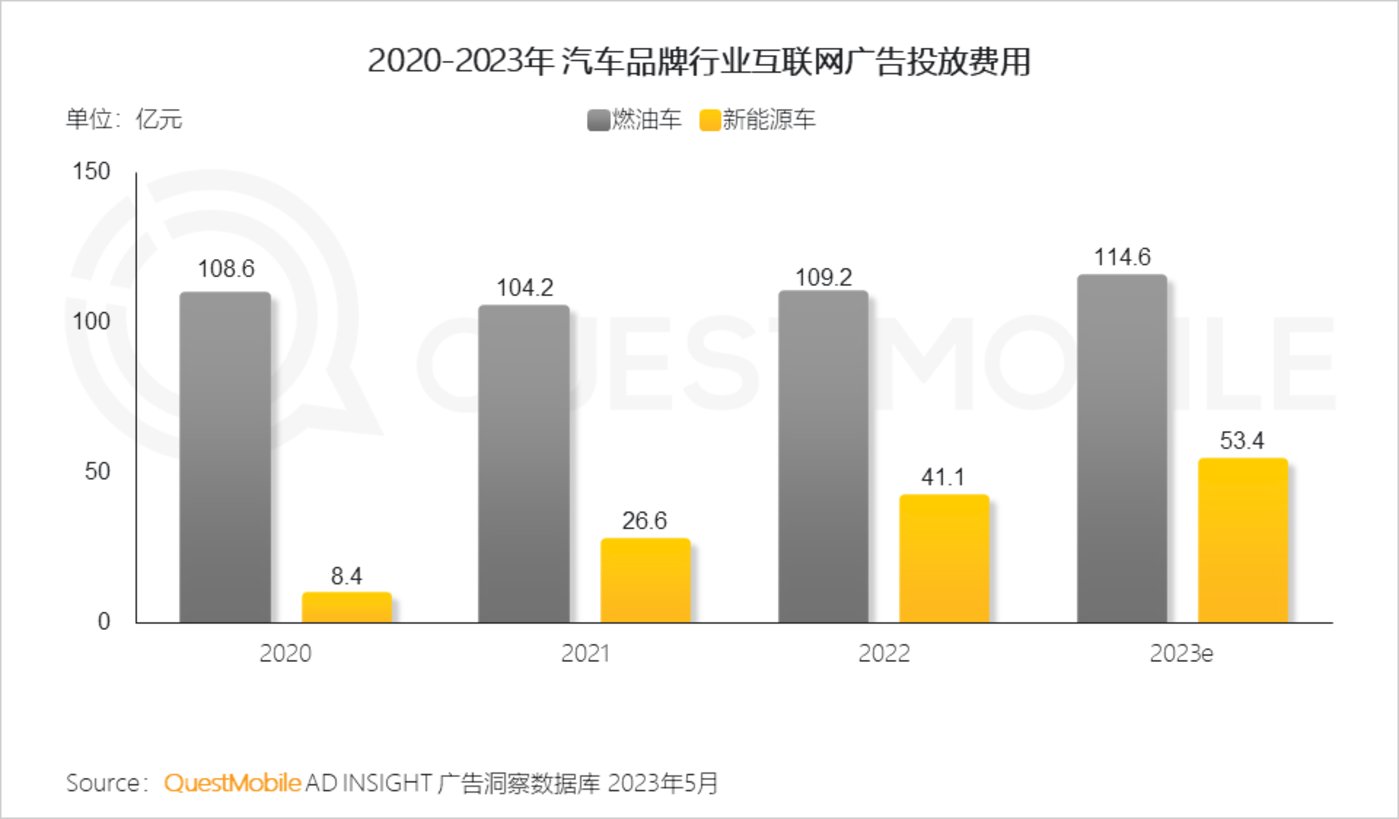

根据QuestMobile广告洞察数据库显示,2022年新能源汽车广告投放占比继续增加,硬广费用占比提升7%,新能源阵营竞争依旧激烈。

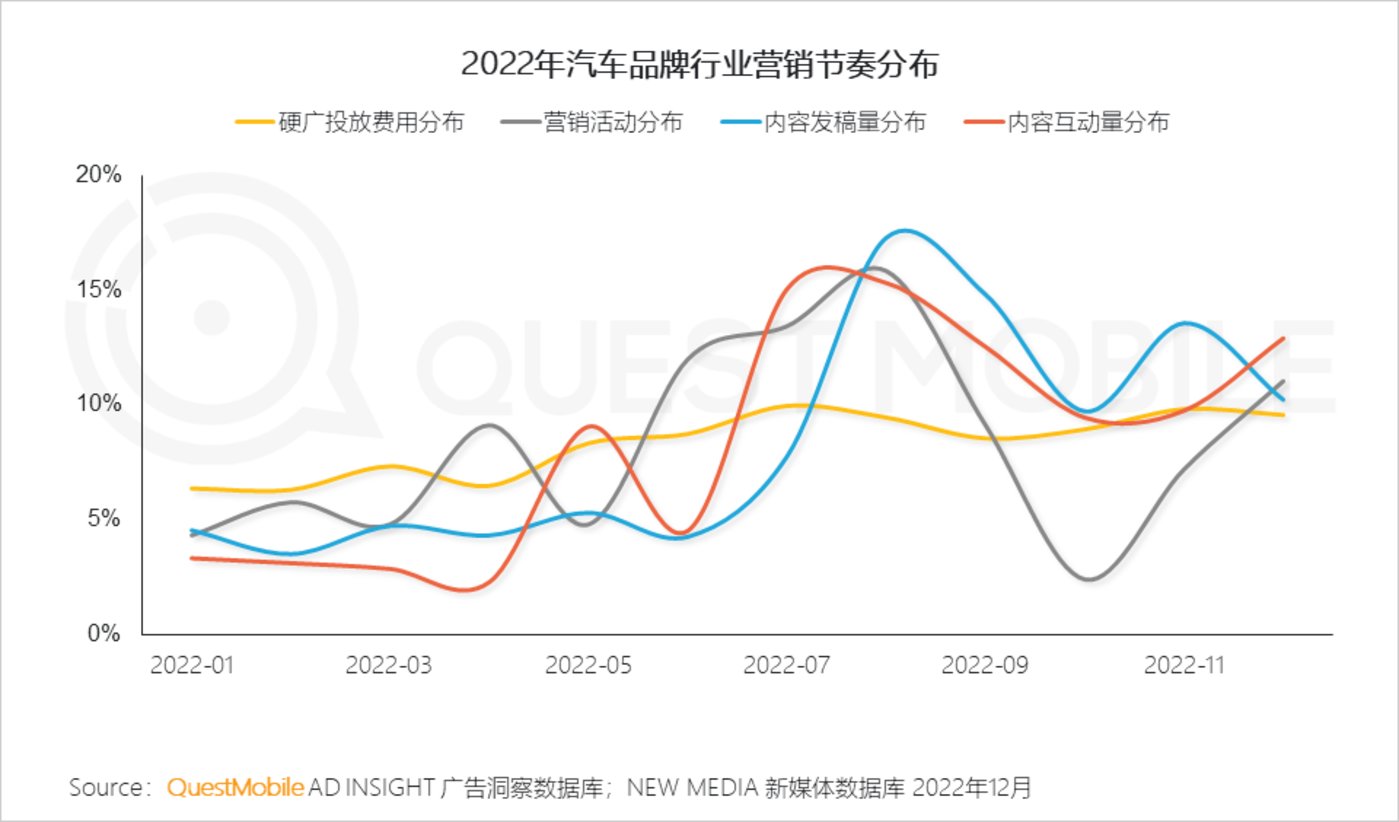

2、硬广+软广投放相辅相成,Q3成为重要营销节点

2022年下半年相继举办818汽车购物节、车展等重要活动,已成汽车营销固定节点。

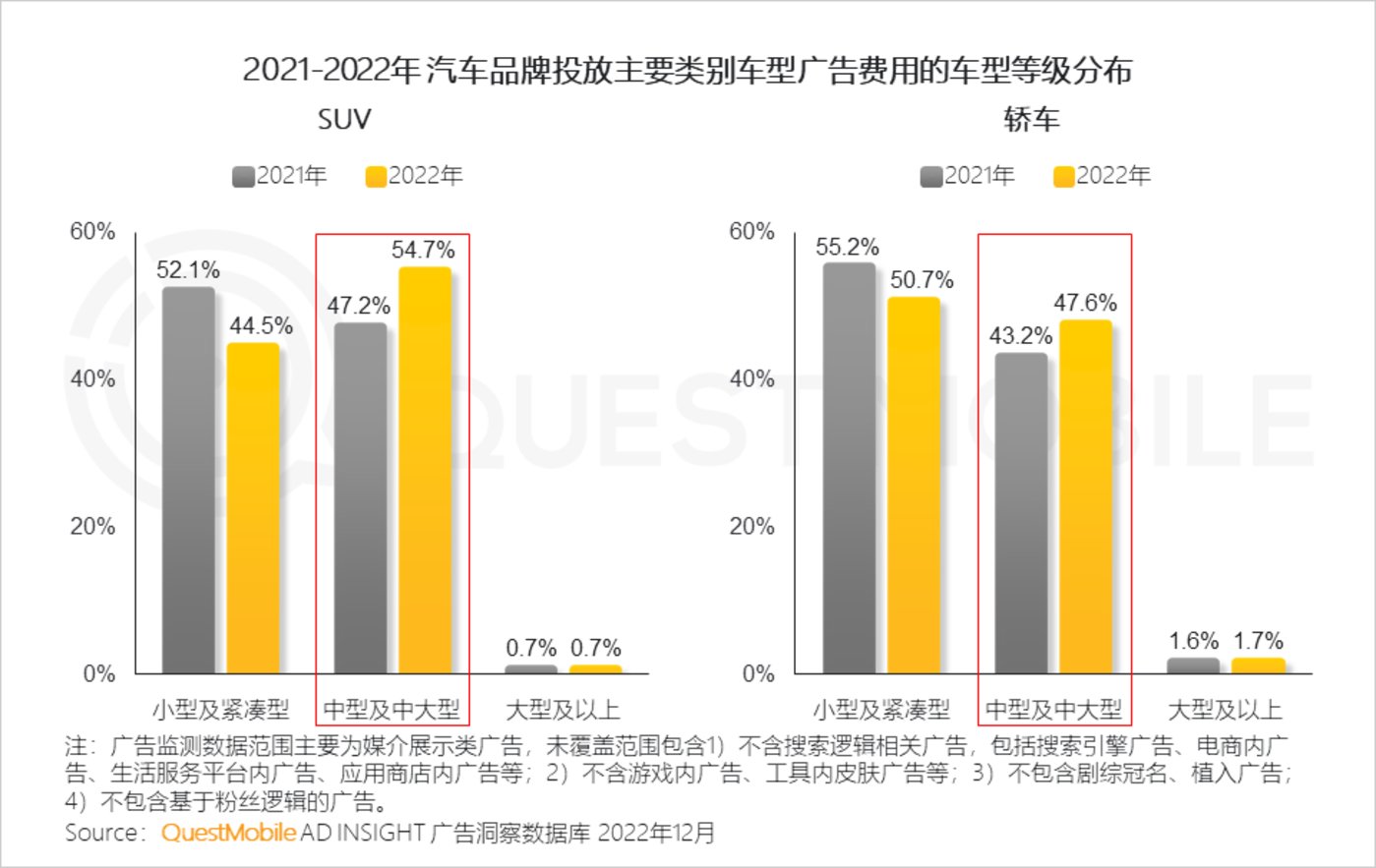

3、SUV仍为消费热点,并且呈现明显的升级特征

根据QuestMobile广告洞察数据库显示, 2022年汽车品牌投放SUV广告中,中型及中大型SUV的占比已超过50%,轿车中,中型及中大型轿车占比也有明显提升。

4、合资品牌保持整体营销优势,并且在新能源车方面占据主导地位

策略篇:从认知到购买,全链路营销渗透每一个汽车消费触点

1、前链路策略:建立品牌认知与曝光

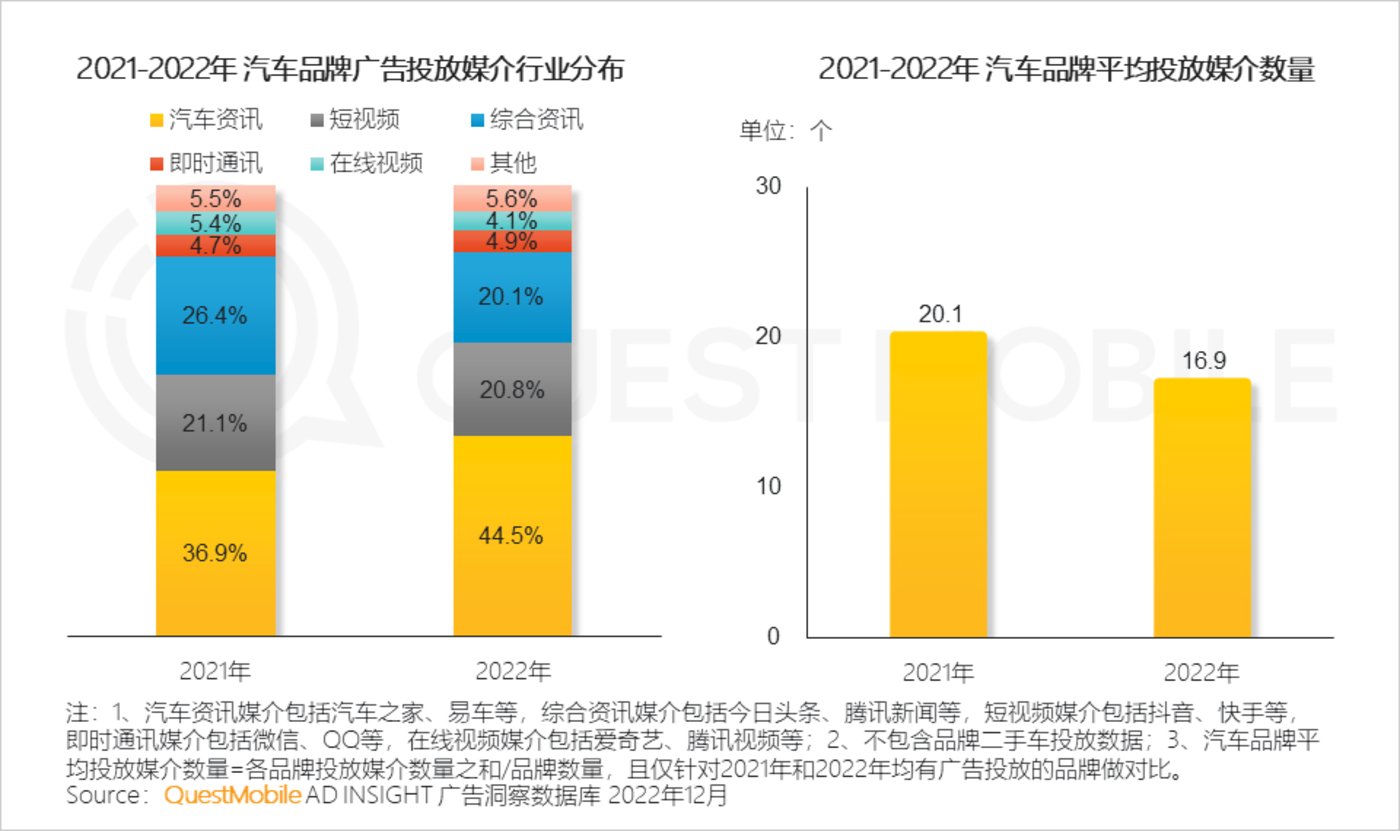

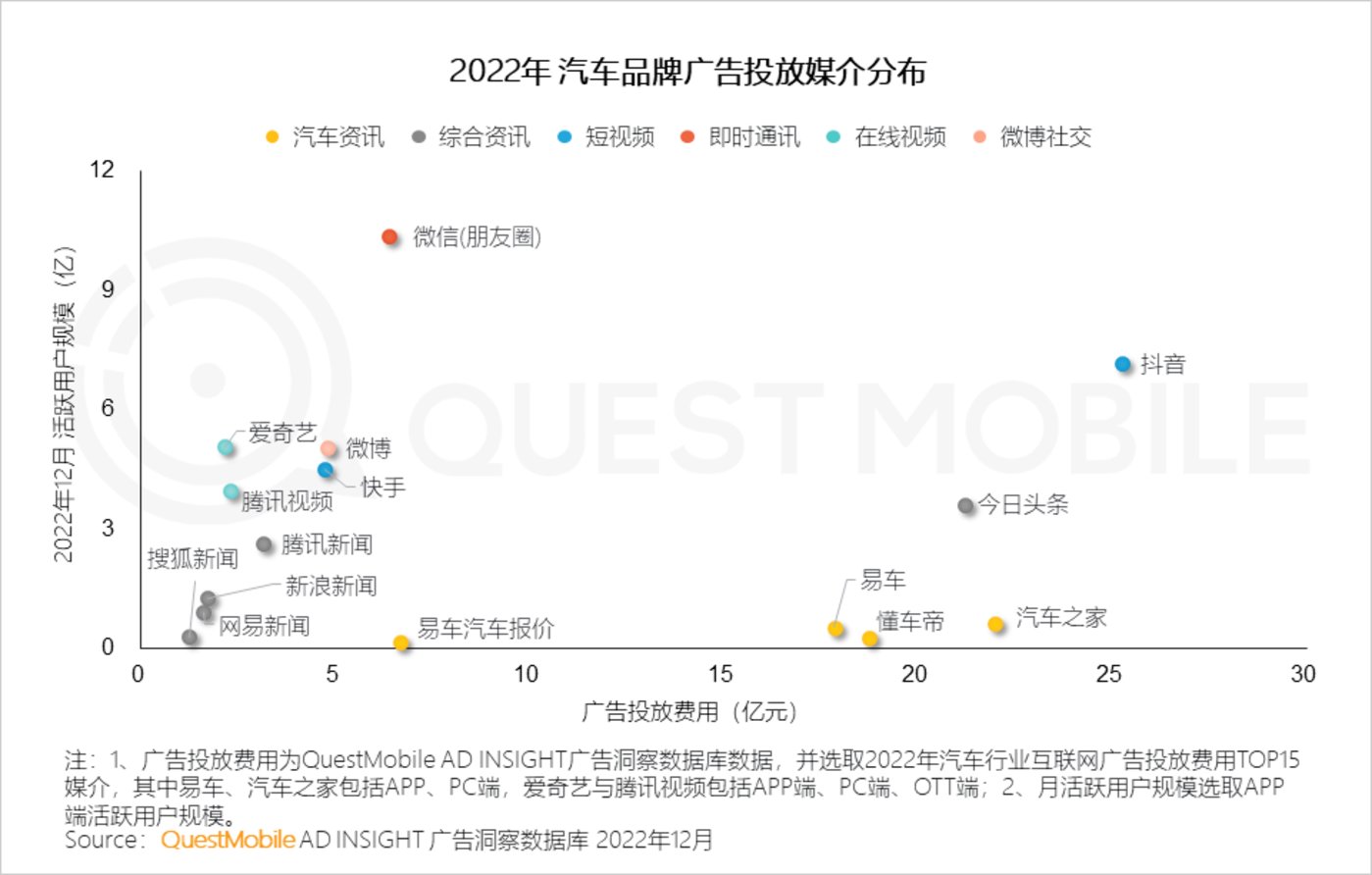

1.1硬广投放是汽车营销重要动作,2022年更强化重点,整体减少了投放媒介数量,在保持对垂媒重点投放的同时,调整了营销前链路媒介投放比例

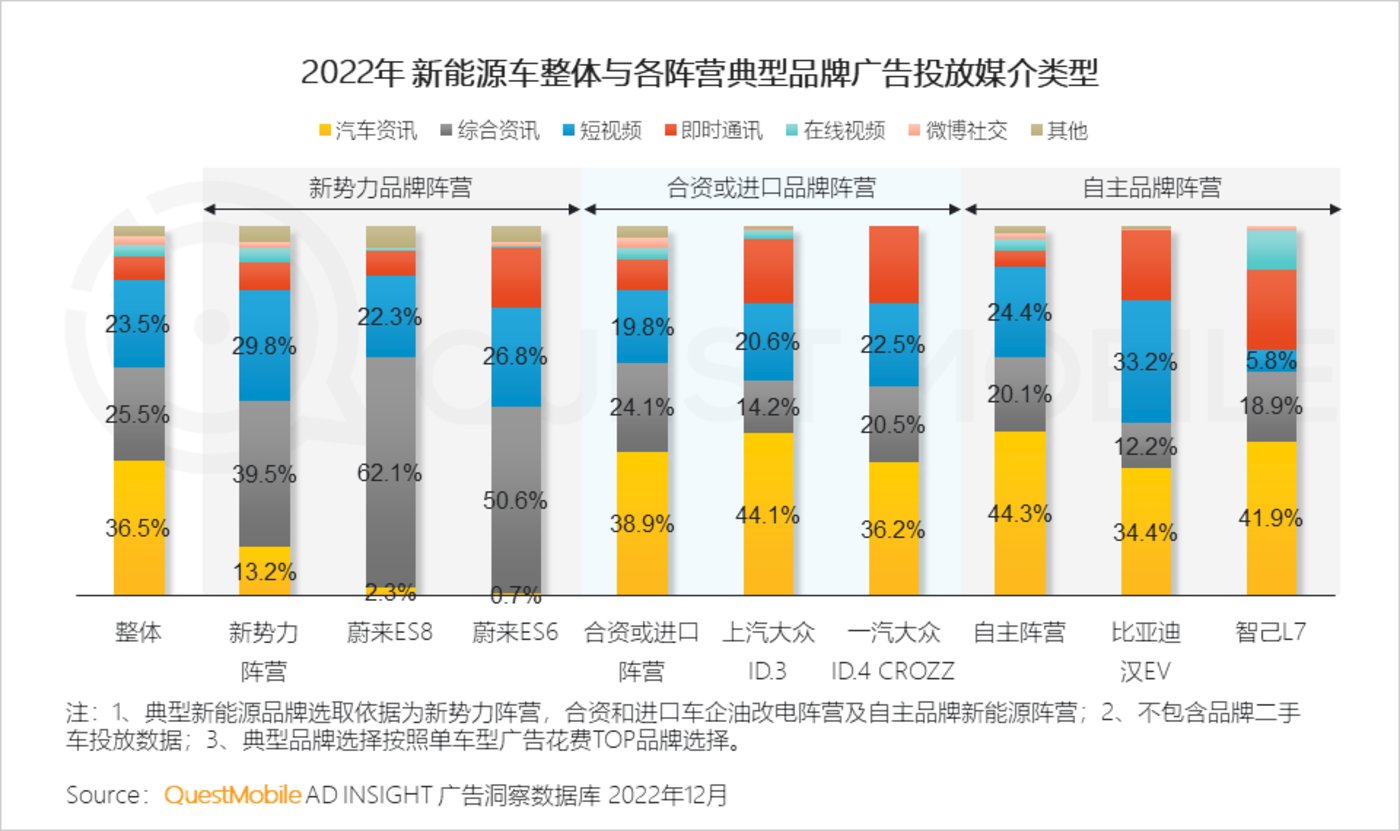

新能源车品牌广告投放媒介仍保持3+N格局,从营销习惯看,新势力阵营在投放媒介上减少了汽车垂媒占比,重点增投前端入口以扩大认知及偏好基数,转化上更依靠私域链路。

1.2从具体媒介上看,汽车垂媒呈现三足鼎立局面,字节系整体矩阵式布局,优势显著

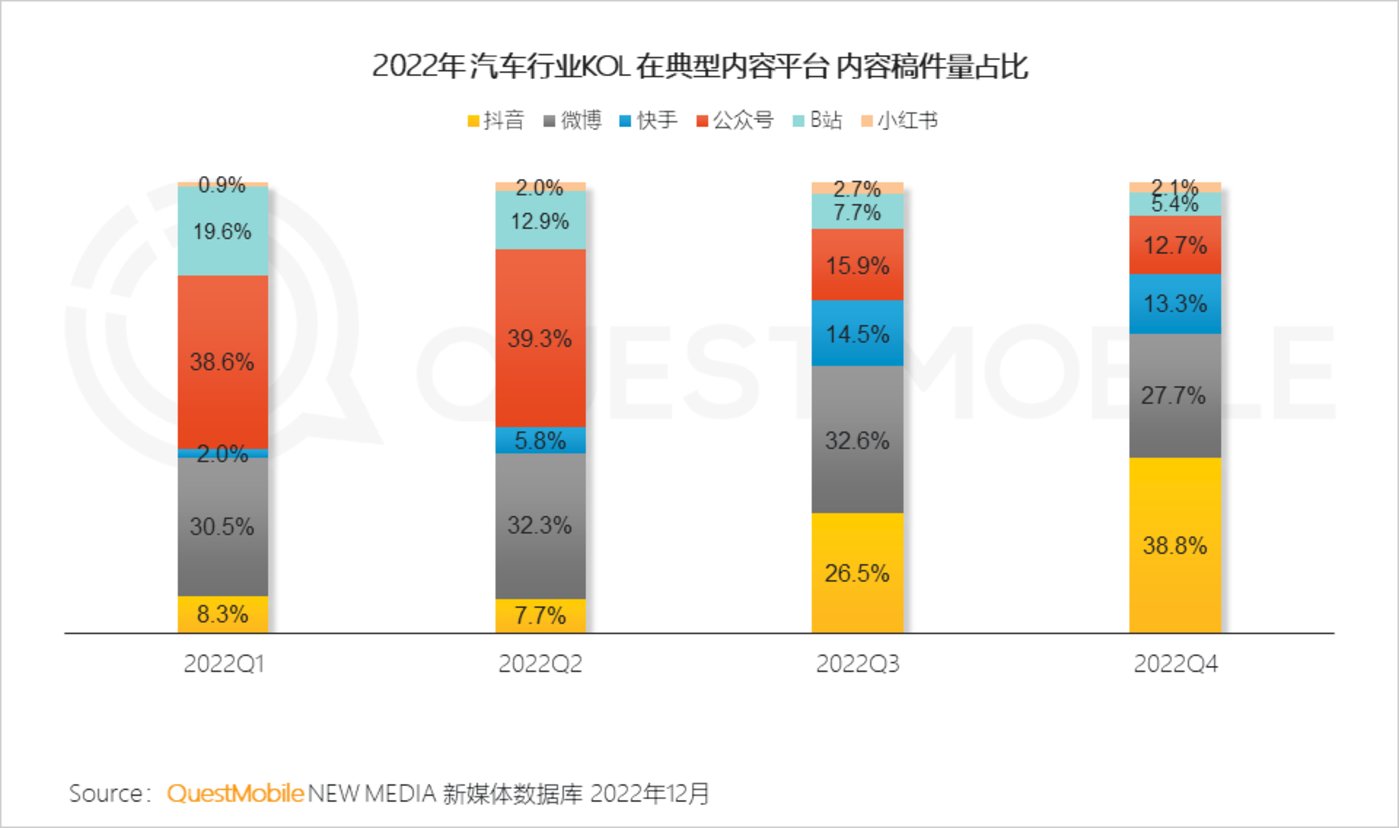

1.3在软广投放上,短视频同样成为重点KOL布局平台,通过汽车测评和种草等内容强化品牌认知

汽车内容占比在抖音平台已达近四成,成为汽车内容生产的重要平台之一。

1.4汽车品牌在OTV的曝光则改为综艺冠名与植入方式触达用户

2、后链路策略:渠道配合促进转化,客户运营同等重要

2.1 受特殊原因影响,线下渠道曾一度面临转化困难,经销商通过广告投放尝试提升转化,其投放节奏受新车型上市时间和销售政策影响有明显季节变化波动

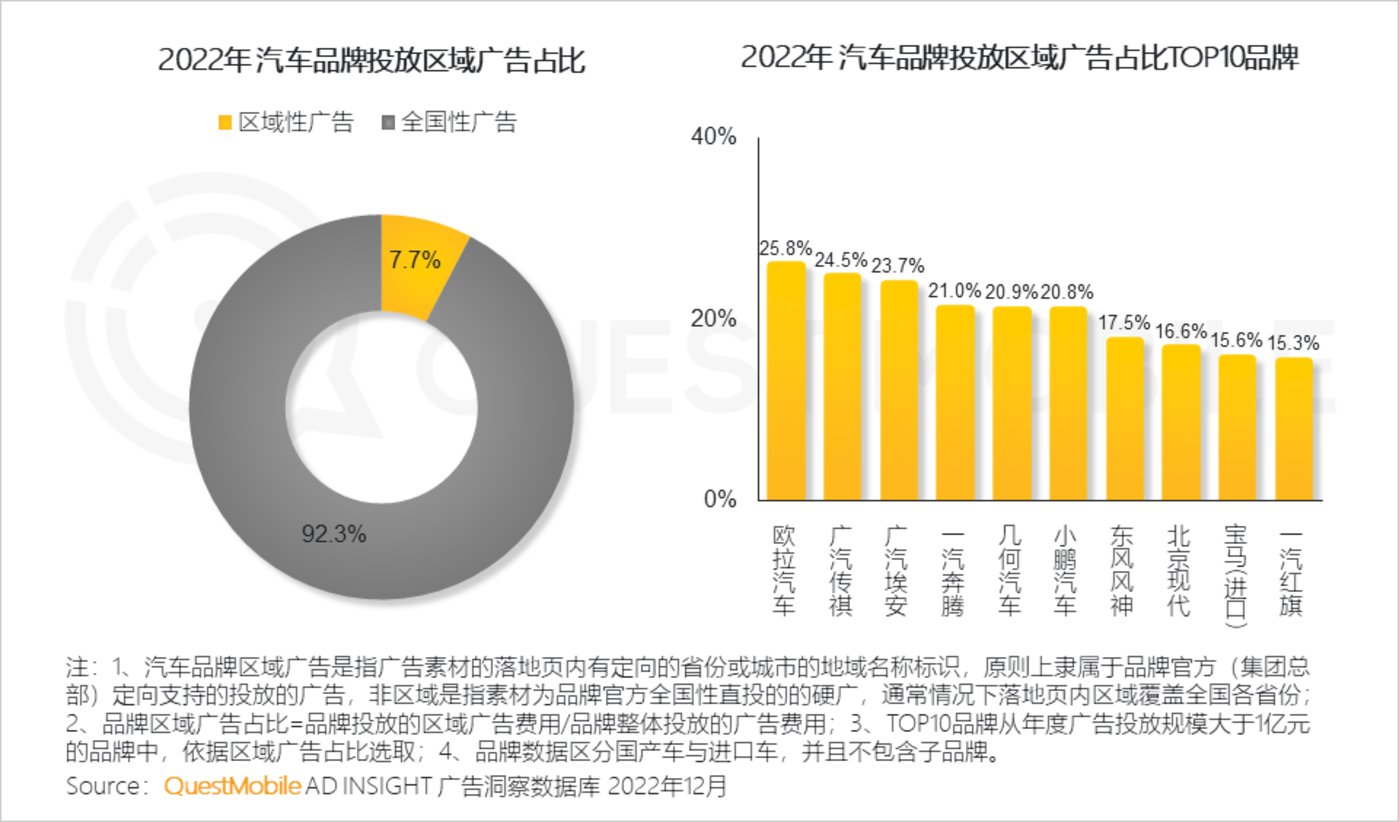

2.2为减轻经销商可能的滞销压力,汽车品牌投放区域性广告为其辅助引流

2.3车企建立私域维护客户运营,从车机互联、汽车保养到VIP客户服务等提供一系列全周期服务体验

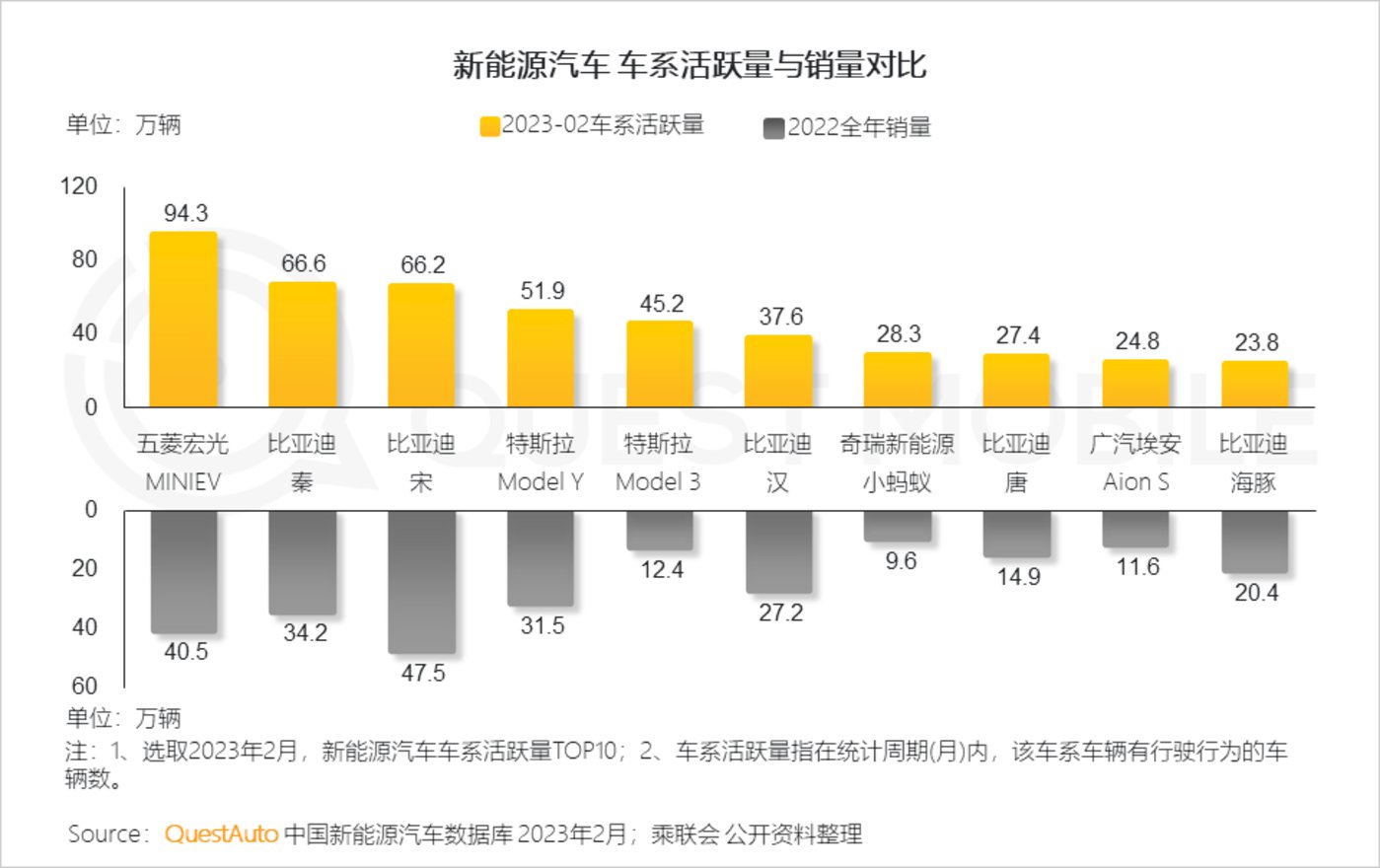

比亚迪销量领先的同时,在一众汽车APP中活跃用户也相对更高。

2.4 新能源汽车多方角逐营销市场竞争激烈,用户驾驶偏好则以自主车系为主

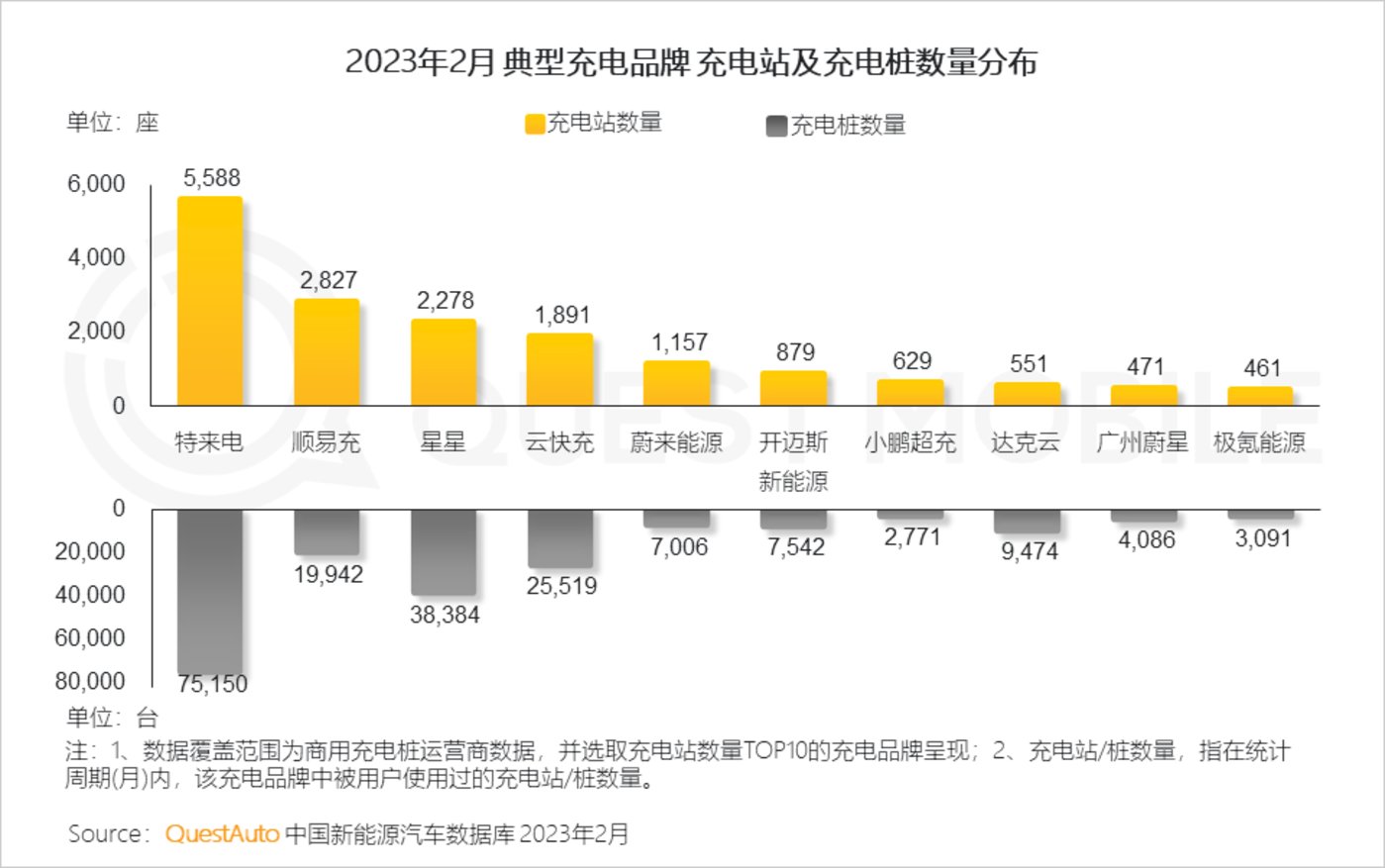

2.5第三方主推建充电站,完善生态,并拓展其他商业机会

根据中国新能源汽车库QuestAuto的数据显示,第三方品牌特来电充电站覆盖5,588座,远超其他充电品牌。

趋势篇:坚守与拓展,营销场景多方向挺进

1、趋势1:2023年营销投入继续保持增长

市场竞争推动汽车营销投入继续增加,新能源车活跃度预判继续增加,营销投入占比不断加大

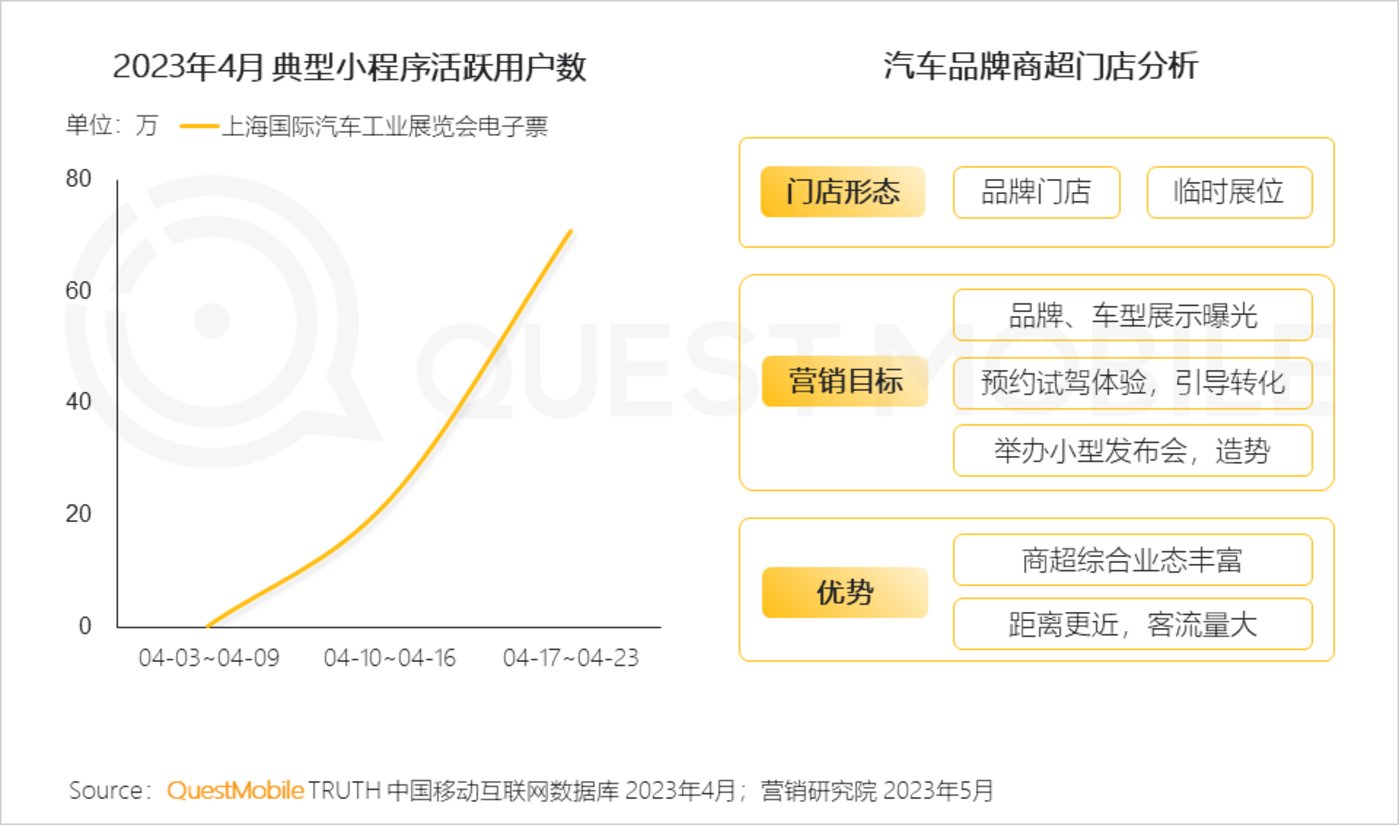

2、趋势2:线上线下多方向拓展,推进营销方式融合和创新2.1 线下场景释放更多营销机会,集中式曝光或分散化触点,刺激消费热情

2023年汽车线下营销机会增多,4月上海举办A级车展,能够有效补充车企和新车的曝光机会;同时商场回归成为与消费者近距离接触的场域(2公里覆盖圈),品牌以门店、临时展位等形式,让意向用户体验及试驾,缩短转化路径。

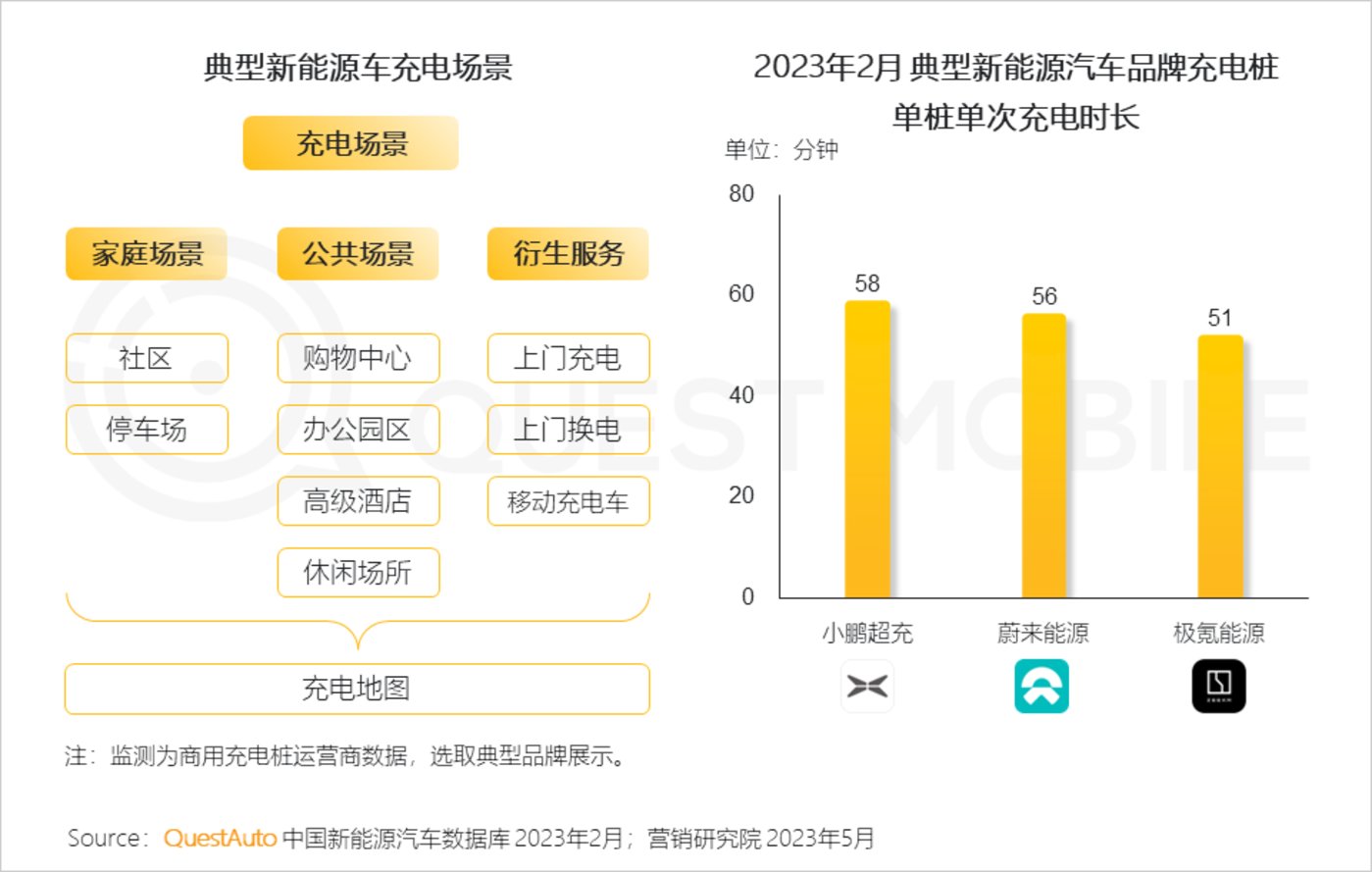

2.2车企自建充电站,为自身客户提供定制化服务的同时增加营销触达机会,并且充电站的开放还会吸引其他品牌用户的接触,对竞品用户形成潜在影响

此外,车企也需要靠后续的运营增值服务的盈利,来填补其充电桩制造成本。

3、趋势3:注重营销卖点结合,降价、智能继续是热词

汽车营销回归本质,产品智能体验无差别化背景下,传统营销阵地价值凸显

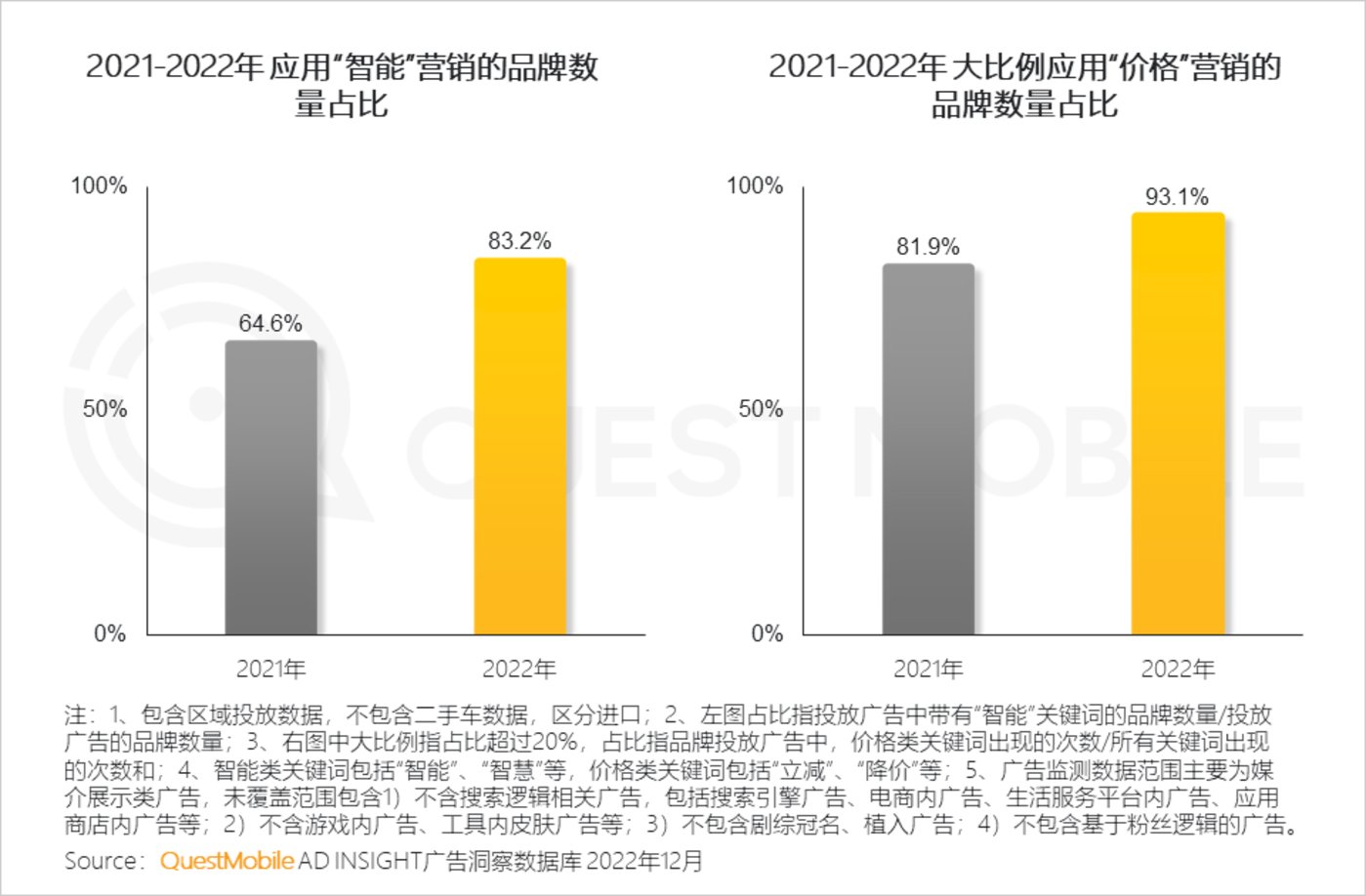

根据QuestMobile广告洞察数据库显示, 2022年超过80%的汽车品牌在投放广告时使用“智能”类词汇,超过90%的汽车品牌在投放广告时大比例使用“价格”类词汇。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/161053.html