注册制时代,信息披露越来越被重视。如果企业任性信披,那么监管处罚或已在路上。近日,西陇科学(002584.SZ),因涉嫌信息披露违法违规,被证监会立案。

注册制时代,信息披露越来越被重视。如果企业任性信披,那么监管处罚或已在路上。近日,西陇科学(002584.SZ),因涉嫌信息披露违法违规,被证监会立案。

5月7日晚间,西陇科学公告显示,公司于5月6日收到中国证监会下发的《立案告知书》,因公司涉嫌信息披露违法违规,决定对公司立案。公司表示,经自查本次立案的原因主要系公司自查发现前期存在部分不具有商业实质的贸易业务从而导致多计前期财务报表营业收入、营业成本和营业毛利。

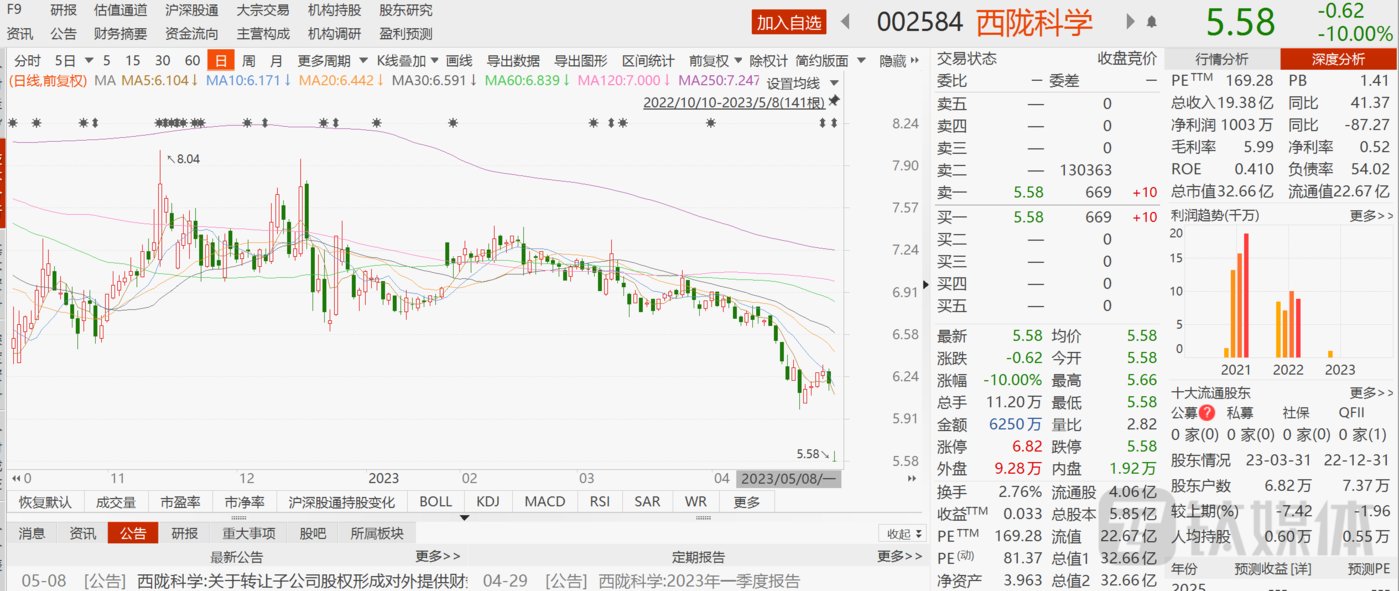

受此消息影响,5月8日西陇科学开盘股价应声跌停,截至当天收盘,下跌10%,股价报收5.58元。这对于还在西陇科学里面的4.39万户股民来说,无疑是一声惊雷。要知道,西陇科学股价自2023年高点以来持续调整,跌幅已超过20%,市值缩水至32.66亿元。 钛媒体APP发现,在信息披露上,西陇科学近年来频频收到监管函;2022年业绩却增收不增利,公司财务问题很多,而重要股东却多次减持;跨界转型新能源或存在产能过剩风险。

钛媒体APP发现,在信息披露上,西陇科学近年来频频收到监管函;2022年业绩却增收不增利,公司财务问题很多,而重要股东却多次减持;跨界转型新能源或存在产能过剩风险。

财报现多处差错,过往频频收函

早在2019年,西陇科学就曾收到过广东证监局下发的行政监管措施决定书和警示函,理由是2017年、2018年在收入确认和非经营性损益上披露违规。

2022年11月17日,西陇科学公告称,因公司存在未按规定披露控股股东及其关联方的资金往来情况、未如实披露“交易性金融资产”、“其他权益工具投资”等多项信息披露违规行为,广东证监局对公司采取责令改正的行政监管措施。

同时,西陇科学控股股东及实际控制人之黄伟波、黄伟鹏因未按规定告知占用上市公司资金情况并进行信息披露,被广东证监局采取责令改正的行政监管措施。公司董事长兼总裁黄少群、董事会秘书宗岩,财务总监王庆东等多名主要责任人均收到证监局的警示函。

2022年11月18日,西陇科学收到深交所关注函,要求公司详细披露控股股东、实际控制人及其关联方非经营性资金占用的具体情况,包括但不限于资金占用的具体内容、形成时间、形成过程、占用原因、归还时间等,并披露上述事项是否属于股票上市规则规定的其他风险警示情形。

据此前广东省证监局处罚决定书显示,大股东的资金占用出现在2020年1月至2022年4月之间,在此期间,公司以预付采购货款及垫付保理款的名义,经过多层中间公司账户过渡后,最终将钱款转入西陇科学实控人及关联方使用。西陇科学的财务异常现象,也正是发生在该时间前后。

2023年3月13日,西陇科学发布公告称,公司此前向子公司提供担保、子公司之间相互担保等事项未在担保实际发生时及时披露,收到深交所下发的监管函。

此外,西陇科学还涉及未如实披露“其他权益工具投资”等资产科目、未及时披露公司及子公司担保情况、内幕信息知情人登记管理不规范等问题。

业绩承压,财务问题显现,股东却集体减持

资料显示,西陇科学于1983年成立,2011年在深交所挂牌上市,为化学试剂的专业制造商和集成供应商,主要从事化学试剂的研发、生产、销售,并从事部分化工原料销售、原料药及食品添加剂生产和销售等业务。

自上市以来,西陇科学经营业绩稳定,但净利润波动较大。据choice数据,2017年2019年,公司分别实现营收33.95亿元、33.55亿元、33.38亿元;净利润9227万元、7058万元、3853万元,同比分别下降4.67%、23.51%、45.41%,净利润连续三年下滑,且降幅扩大。

20202021年,受子公司生物防疫检测业务大涨,西陇科学盈利能力大幅提升,分别实现营收62.43亿元、68.38亿元;净利润5687万元、2.04亿元,同比分别增长47.62%、258.47%。

2022年,西陇科学实现营收61.83亿元,同比增长14.93%;实现归属于上市公司股东的净利润8804.74万元,同比下降52.93%,出现增收不增利。

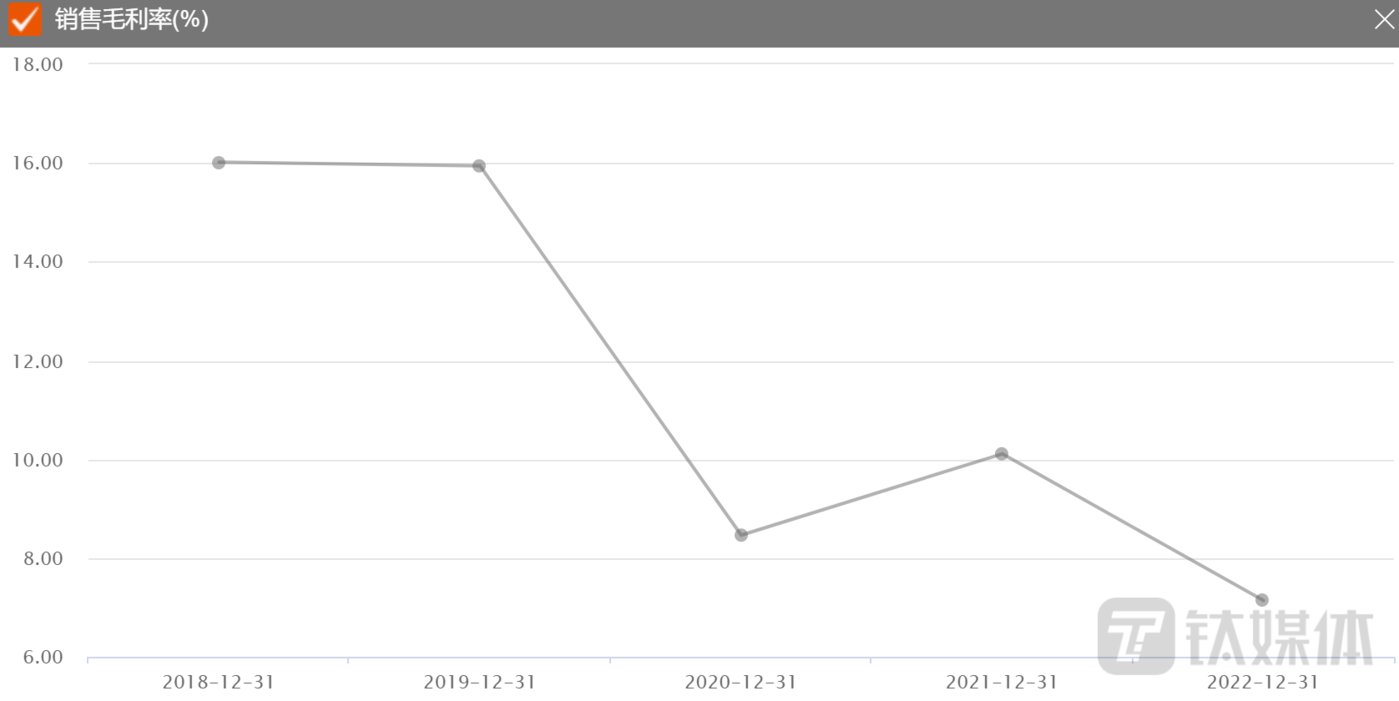

公司盈利能力下滑和近年来毛利率逐年走低分不开。目前销售毛利率为7.14%,销售净利率为1.4%,净利率较低且不能有效的将毛利转化成净利,公司盈利能力难以提升。 从营业收入来看,化工原料为公司收入的主要来源,然而这项业务的毛利率只有0.78%。也就是说,34亿的巨额营收,毛利润只有265万,如果再摊减部分费用,公司这项业务能否赚钱?

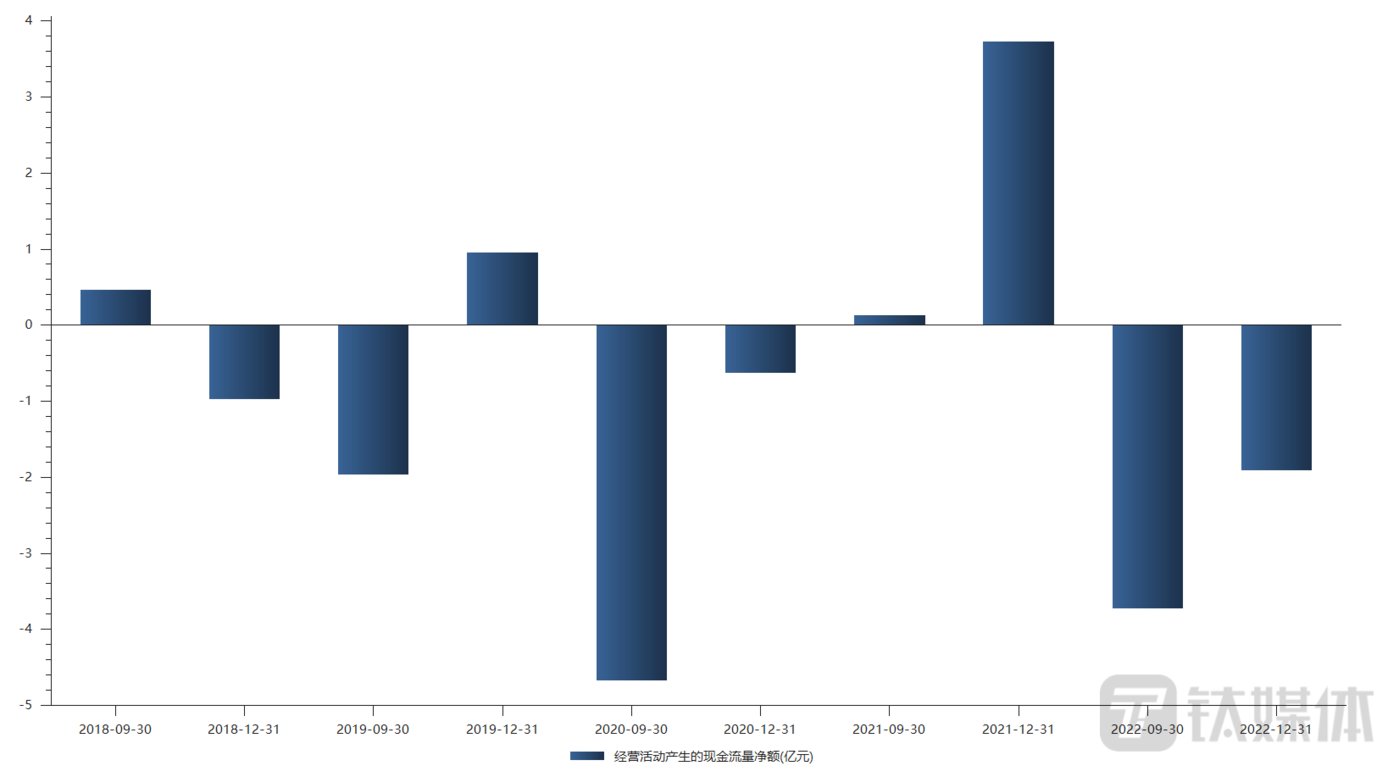

从营业收入来看,化工原料为公司收入的主要来源,然而这项业务的毛利率只有0.78%。也就是说,34亿的巨额营收,毛利润只有265万,如果再摊减部分费用,公司这项业务能否赚钱? 另外,公司近三年来应收款项相较2017年-2019年翻一倍,而经营性净现金流却连续两年为负,意味着很多营收未能变现,而是囤积在应收款项中,并且还存在坏账减值风险,可能影响利润。

另外,公司近三年来应收款项相较2017年-2019年翻一倍,而经营性净现金流却连续两年为负,意味着很多营收未能变现,而是囤积在应收款项中,并且还存在坏账减值风险,可能影响利润。 公司营业利润难以提升,也和期间费用过高相关。值得注意的是,2022年公司净利润为8700万,但其中扣非净利润只有0.08亿,而反观公司财务费用、管理费用、研发费用、销售费用平均近1亿。

公司营业利润难以提升,也和期间费用过高相关。值得注意的是,2022年公司净利润为8700万,但其中扣非净利润只有0.08亿,而反观公司财务费用、管理费用、研发费用、销售费用平均近1亿。 并且西陇科学还存在”存贷双高“现象。2022年公司货币资金为6.91亿元,而短期借款高达7.5亿元,还没算上长期借款等。在公司货币资金还算丰富的情况下增加借款规模,西陇科学储备这么多钱的目的为何?针对这个问题,钛媒体APP已向西陇科学发出致电,但截至发稿公司方面未进行回复。

并且西陇科学还存在”存贷双高“现象。2022年公司货币资金为6.91亿元,而短期借款高达7.5亿元,还没算上长期借款等。在公司货币资金还算丰富的情况下增加借款规模,西陇科学储备这么多钱的目的为何?针对这个问题,钛媒体APP已向西陇科学发出致电,但截至发稿公司方面未进行回复。

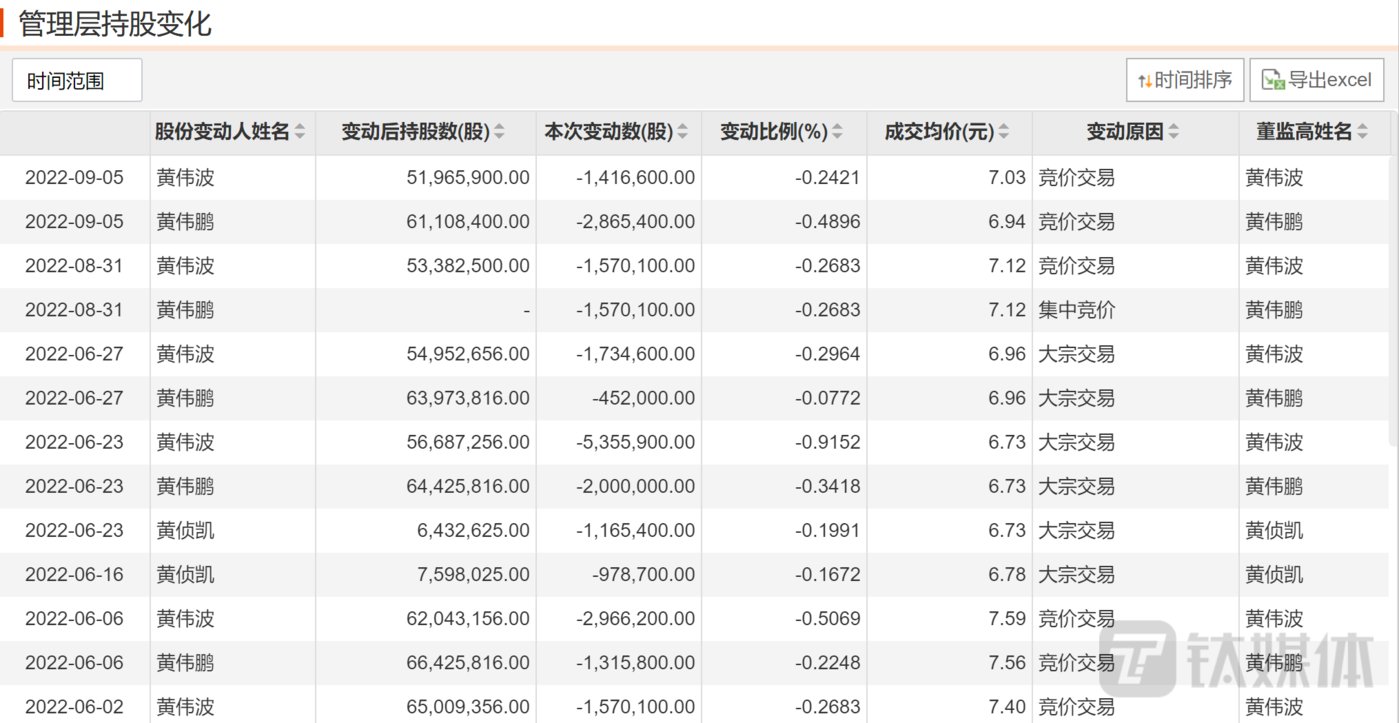

赚钱能力虽然不行,但是套现能力不赖。西陇科学,其实控人乃黄氏家族,包括黄伟波、黄伟鹏、黄少群、黄侦凯、黄侦杰,其中黄伟波、黄伟鹏、黄少群系兄弟关系,黄侦凯、黄侦杰系黄伟波之子。2022年以来,黄氏家族多次减持西陇科学股份,据据choice数据,去年重要股东交易减持均价约为7.36元,共减持约0.6399亿股(约占当前流通股本的0.1094%),减持金额累计约4.711亿元。 综上可知,即使没有此次立案调查,从业绩角度来看,市场对西陇科技可能也并没有太大信心。

综上可知,即使没有此次立案调查,从业绩角度来看,市场对西陇科技可能也并没有太大信心。

10亿跨界新能源,溢价240%购买外甥锂电资产

近年来,西陇化学除专注主营业务之外,还在尝试转型。

2022年8月14日晚间,西陇科学抛出定增预案,拟非公开发行不超过1.76亿股,募资总额不超过10亿元,发行对象为不超过35名的特定投资者,于2022年11月底实施完毕。西陇科学计划将这10亿元用于投资高端精细化学品技术改造项目、年产5万吨磷酸铁锂正极材料项目以及补充流动资金。 其中,年产5万吨磷酸铁锂正极材料项目引人注意。该项目总计需投入9.05亿元,其中4亿元来自定增募集资金。西陇科学预案中称,该项目全部达产后年销售收入71.75亿元,年利润总额3.32亿元,年利税总额4.49亿元。税前财务内部收益率为29.7%。

其中,年产5万吨磷酸铁锂正极材料项目引人注意。该项目总计需投入9.05亿元,其中4亿元来自定增募集资金。西陇科学预案中称,该项目全部达产后年销售收入71.75亿元,年利润总额3.32亿元,年利税总额4.49亿元。税前财务内部收益率为29.7%。

超70亿元的年销售收入,超过西陇科学2021年全部营收,这个销售目标能实现?西陇科学表示,该项目总建设期3年,税前投资回收期为5.82年,税后投资回收期为6.74年。

同时,现在投资磷酸铁锂正极材料项目会不会存在产能过剩风险?据市场数据显示,2021年已有众多钛白粉厂商和磷化工企业提前入场布局磷酸铁锂业务,磷酸铁锂正极材料市场竞争逐渐激烈。从产能建设来看,不完全统计,仅2021年国内磷酸铁锂规划项目已超过300万吨,叠加2022年的规划项目,合计规划产能已超540万吨。业内普遍猜测,磷酸铁锂存在产能过剩的风险。

为何西陇科学布局和自己主营业务不相关的磷酸铁锂正极材料项目?这要从一场收购说起。2022年3月,西陇科学完成对新泰市盈和新能源材料有限公司(简称“新泰盈和”)100%股权收购,切入新能源材料领域。

这笔收购中,西陇科学以1430万元受让黄泳、林立民、曾庆军、曾石华持有的新泰盈和100%的股权。收购仅2个月,半年报披露,西陇科学的新能源行业实现1451.29万元利润,主要由刚收购的新泰盈和贡献。这样看来,收购花1430万元,增添1451.29万元利润。而且对比许多上市公司豪掷数亿、数十亿买锂电而言,西陇科学这笔收购挺划算。

这个大便宜,怎么就让西陇化学捡到?资料显示,黄泳系公司实际控制人黄少群、黄伟鹏和黄伟波之姐妹的子女。天眼查显示,黄少群曾经为新泰盈和第一大股东,2018年退出新泰盈和股东之列。 但实际上,被收购前新泰盈和盈利水平并不高。据4月份西陇科学的收购公告,即便在在锂电池行业上市公司都赚得盆满钵满的2021年,新泰盈和营收不足2300万、净亏损62.13万,盈利能力较可比上市公司明显掉队。至于新泰盈和为何亏损?钛媒体APP已向西陇科学发出致电,但截至发稿公司方面未进行回复。

但实际上,被收购前新泰盈和盈利水平并不高。据4月份西陇科学的收购公告,即便在在锂电池行业上市公司都赚得盆满钵满的2021年,新泰盈和营收不足2300万、净亏损62.13万,盈利能力较可比上市公司明显掉队。至于新泰盈和为何亏损?钛媒体APP已向西陇科学发出致电,但截至发稿公司方面未进行回复。

试想,倘若新泰盈和与黄氏家族没有关系,凭着其目前的财务情况,上市公司还愿意花1400多万买它?

值得一提的是,西陇科学多年来一直依靠外延并购进行业务扩张,在收购的同时也在不断出售资产,资本运作十分积极。而此次通过收购实控人近亲属资产,涉足全新的锂电材料领域,无疑进一步增加公司的经营风险。(本文首发钛媒体App,作者|翟智超)

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/160926.html