五·一假期,青浦的百联奥特莱斯人头攒动,每家品牌店门口几乎都排着队伍,血拼大军随处可见,高兴地挑选着各式各样的衣物或包包。

一位游客表示,“这里品牌很多,可选性很强,好多都是新款,优惠折扣力度都很大,基本上兜一圈下来,想要的东西都可以买到”。

据负责人所说,自开业以来,这个假期直接打破了以往的销售额历史记录。不止是青浦,全国各地的奥特莱斯都迎来了一次流量高峰,北京燕莎奥莱、首创奥莱“五一”假期销售额同比分别增长3.8倍、2.7倍,长沙友阿奥特莱斯园区的客流量超30万+,车流量累计7万+,总销售同比去年增长高达35%…

同样主打品牌折扣,唯品会似乎也重新获得青睐。五·一期间,平台多个产品品类获得增长,户外桌椅销量同比增长346%,户外营地车销量同比增长481%,冲锋衣销量同比增长167%…

然而,被互联网和用户遗忘许久的唯品会能就此翻红吗?唯品会又能否抓住新一波流量?这背后的消费趋势变化值得深思。

折扣零售进入黄金时期?

从年初起,奥莱业态的业绩反弹就已经显现。根据公开数据显示,2023年1-2月,首创奥莱全国十五城取得销售额22亿元,增幅达25%,其中北京首创奥莱近7亿元销售额创开业十年来最高,济南、武汉首创奥莱分别达到2.5亿元和2.2亿元的业绩。

这种增长与百货、购物中心、超市等业态的下滑形成鲜明对比。从王府井集团第一季度财报来看,该公司奥莱一季度营业收入5.32亿元,同比增长30.55%,而百货、购物中心、超市的营业收入分别下滑7.12%、2.37%、14.64%。其中,奥莱也是王府井集团各个业态下毛利率最高的业务。

在国内消费市场复苏的环境下,为什么奥特莱斯及唯品会率先吃到红利?一位在商场血拼的消费者表示,“耐克的店,全场满四件都可以打六折,一口气买了7双,其他品牌店平常都没有这种折扣”。

大牌低价,恰好戳中了当前消费者一种普遍的消费心理变化,疫情过后,很多人一面潜藏着亟待释放的消费欲望,一面又对未来抱有保守的心态,使其在消费上趋于理性。因此,奥特莱斯这种品牌折扣的模式,满足了当前他们对于商品“好”和“省”的最核心需求。

而放大到整个消费市场,可以发现,所有零售业态似乎都在以“低价”为基调重新布局。

在电商行业,京东版“百亿补贴”上线,淘宝99特卖频道推出,拼多多再投10亿,补贴数码家电,曾经热衷于“造节”的电商平台,不约而同地卷进了补贴的新战场。在实体零售,各类主打低价的折扣零售店如雨后春笋般涌现,且以最快的速度开店扩张。据企查查数据显示,截至目前为止,折扣相关企业共有2.8万多家,仅去年注册的折扣企业就已达到了3000多家。

在这些零售店里,正价6、7元的奈雪的茶茶包,标价1.9元,临期的海天酱油醋,售价是原件的一半…

在细分的消费品类市场,折扣零售也正在成为吸引消费者、获得增量的“利器”。比如休闲零食,当三只松鼠、良品铺子等零食品牌,在消费市场遇冷的环境下不断遭遇业绩下滑,品牌力也渐趋失去号召力,零食折扣店反而逆势扩张,成为大消费品类中难得被资本看好的业态。

据中信证券估算,2022年末零食折扣店高达1万家,长期看,行业门店容量具备10万家的潜力。

折扣零售,所贩卖的就是高性价比。前几年,受经济繁荣景象的刺激,充足的信心加速消费升级席卷各个领域,消费主义盛行,而这几年,疫情对经济的冲击让大众的消费升级从狂热转变为理性,性价比再次成为左右消费决策的核心因素。

这种转变几乎是针对所有消费者的。近来,淄博之所以火爆全国,内在逻辑也在于此。

唯品会留不住年轻人

从经济环境来看,消费者对高性价比的追求很可能长期持续,这也意味着折扣零售将获得成长的机遇。根据此前麦肯锡发布的研究报告预测,在2025到2030年间,折扣零售的增长速度将会比整个时尚零售市场快5倍。在线上,唯品会的回春也恰恰印证了这一趋势。

2023年2月以来,唯品会在多个省市的销量同比猛增30%以上,其核心品类女装销量同比大涨50%,母婴鞋服、运动户外、男装、日用家居的销量增幅均在35%以上。

但是,这种消费的活跃能否止住唯品会不断流失的用户?2022年,唯品会活跃用户数8480万,比上年少了910万,同比下降了9.7%;2022年第四季度,唯品会活跃用户数为4770万,较2021年同期减少150万。而唯品会恰恰依赖这些老用户,去年,平台SVIP活跃用户数量增至670万,对线上消费的贡献占比高达41%。

老用户流失,新用户补充不足,唯品会在电商行业的尴尬也正是来源于此。尽管阿里、京东、拼多多等综合性电商的增长同样日趋缓慢,可垂直类电商已然溃不成军,尤其是在消费者层面,这类平台缺乏新的吸引力,去重新“唤醒”消费者。

像双十一、6·18等传统大促,也很难帮助他们从综合性电商平台的口中去抢夺新增用户。

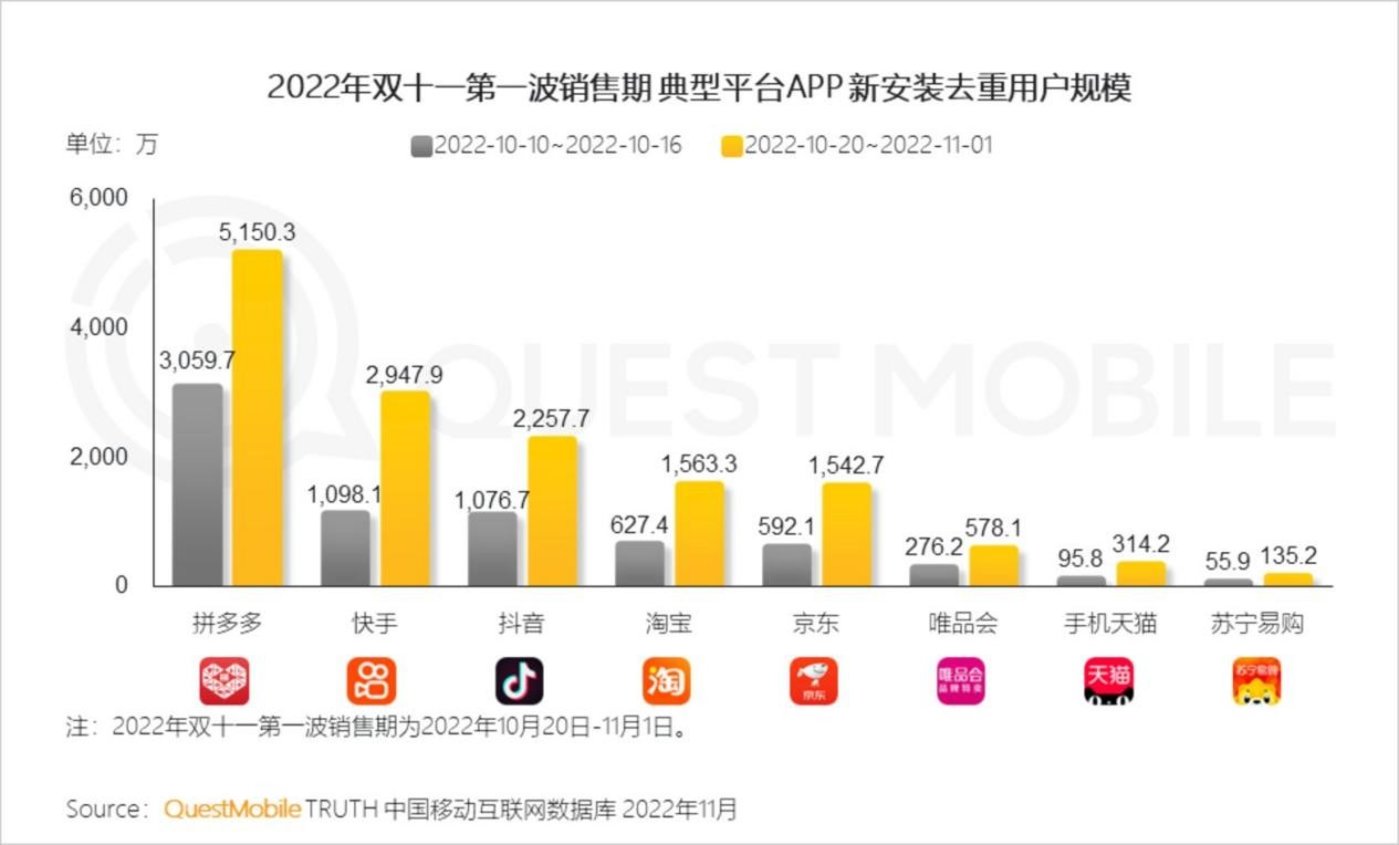

根据QuestMobile发布的《2022双十一洞察报告》,2022年双十一第一波销售期内,各大电商APP新安装去重用户规模上,唯品会的新增用户规模及用户转化率远远落后于同业竞争者,且除了淘宝、拼多多、京东三巨头外,甚至还被抖音、快手超过。

在消费领域,折扣零售业态的逆势增长固然也能为唯品会带来新流量,可是想要真正留住这些用户仍然很难。归根结底,性价比可以为平台创造价格优势,却难以构建较高的壁垒,因为消费者对性价比的需求永久存在,这将孕育新平台的出现或平台新模式的产生,不断把原来的价格优势瓦解,用户自然也是哪里性价比高就去哪里。

就唯品会而言,唯品会的高性价比来自品牌折扣,而把品牌价格降下来,这件事不止主打电商直播的抖音、快手在干,拼多多、京东也在通过百亿补贴的形式让消费者可以用更低的价格买到品牌产品。

换句话说,当电商平台们纷纷朝着低价的方向走去,唯品会的大牌低价还有优势吗?

线下网络,困住唯品会“突围”

折扣零售起源于欧美市场经济萧条时期,二战后折扣零售店大量出现,1956年,TJX成立,而1970年石油危机期间,经济滞胀,折扣零售商快速扩张。越是经济不景气,折扣零售越是表现出强劲的增长力量,当前全球零售行业的状态正是如此,低价行业的表现优于传统零售商。

以沃尔玛和TJX为例,去年,沃尔玛发布了不及预期的一季度财报,市场随即重挫11%,直接创下沃尔玛1987年以来的最大单日跌幅;同一时间相反地,TJX公司报告了乐观的季度业绩,收益为0.68%,比0.6%的预期略高,净销售额为114亿美元,增长13%。

国内的折扣店作为舶来品,受大环境的影响也加速进入了繁荣时期,但这场热闹似乎并不是围绕多年深耕大牌折扣的唯品会,而是由线下实体零售所推动。

比如线下折扣店品牌,赢商大数据重点监测的24城5万㎡以上购物中心内,2021年至今,好特卖HotMaxx新增门店超150家,嗨特购新增门店超70家。除此之外,传统零售巨头纷纷入局。盒马在上海开出首家盒马生鲜奥莱店,主打折扣生鲜商品和冻品,家家悦与盒马同月入局,在山东潍坊开出首家折扣店,物美超市也开出了一个80平米的“美淘”折扣店。

疫情期间,大众出行受限,消费行为被迫都转移到线上,这给电商、外卖、同城配送、在线教育等线上商业模式的发展带来增长。疫情结束后,被压抑的消费和娱乐需求彻底释放,最先涌入的自然是线下场地。

而不同种类的折扣零售店,既迎合了消费者在门店挑挑拣拣、寻找好物好货的乐趣,也满足了大众对高性价比的首要需求。一位喜欢在小区附近折扣店购物的消费者称,临期食品、饮料、进口零食、个护清洁产品、面膜…这里产品种类挺多,价格也都比印象里超市的价格更便宜,“折扣店已经是我随时购物的不二选择”。

在折扣零售赛道上,主打品牌折扣的唯品会固然拥有天然优势,可线下网络的弱势很可能会成为唯品会抢夺消费复苏红利的一个短板。

早在疫情之前,唯品会就已经着手搭建全国性的线下网络,截至2021年12月31日,唯品会在国内共有556家线下零售店,包括261家唯品会线下商店和292家Vipmax线下商店,以及3个城市奥特莱斯店。然而,从财报来看,唯品会的主要销售额依然是通过线上平台产生的,2019 年、2020 年和 2021 年,唯品会线上平台产生的销售额分别占总销售额的97%、94% 和93%。

这个看似庞大的线下网络,目前并没有给唯品会带来新的增长曲线,而当初花大力气买下的奥特莱斯业务,似乎也没有成功弥补其在线下渠道及运营上的缺陷。

如今,折扣店遍地开花,唯品会再不抢夺线下流量,为时晚矣。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/160880.html