2023年的Q1是奔腾的,注册制的全面开放、爆火的ChatGPT和新能源,春笋般冒出的产业资本和专项基金,稳定扩大出资的政府机构LP和金融机构LP。

有人已经脚不沾地,连续出差两三个月,仿佛回到了5年前的盛况。也有人选择隐退,佛性躺平,甚至决定淡出创投行业。热闹与淡然的背后,到底什么是真实呢?

今天,钛媒体创投家从募资、投资和退出三个维度,带各位透视一手数据,拥抱真实变化。

募资

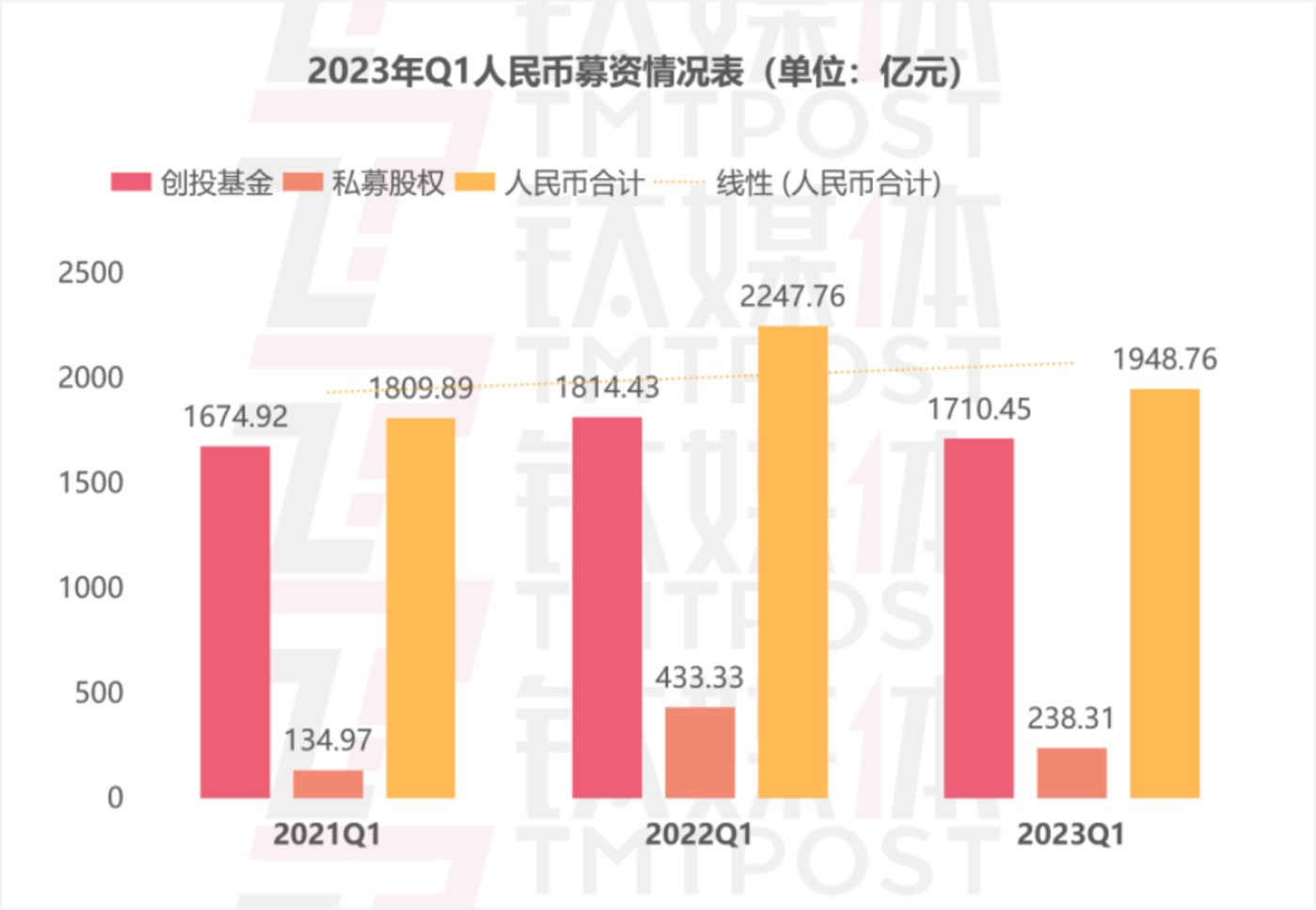

创投类基金募资金额下滑,政府机构LP出资占比超50%。

根据已公开数据,2023年Q1创投类和私募股权类基金,共新募集人民币1948亿,预期完全公开数据能与去年2247亿的数据基本持平,但值得关注的是,其中创投类基金的募资占比下滑近10%。

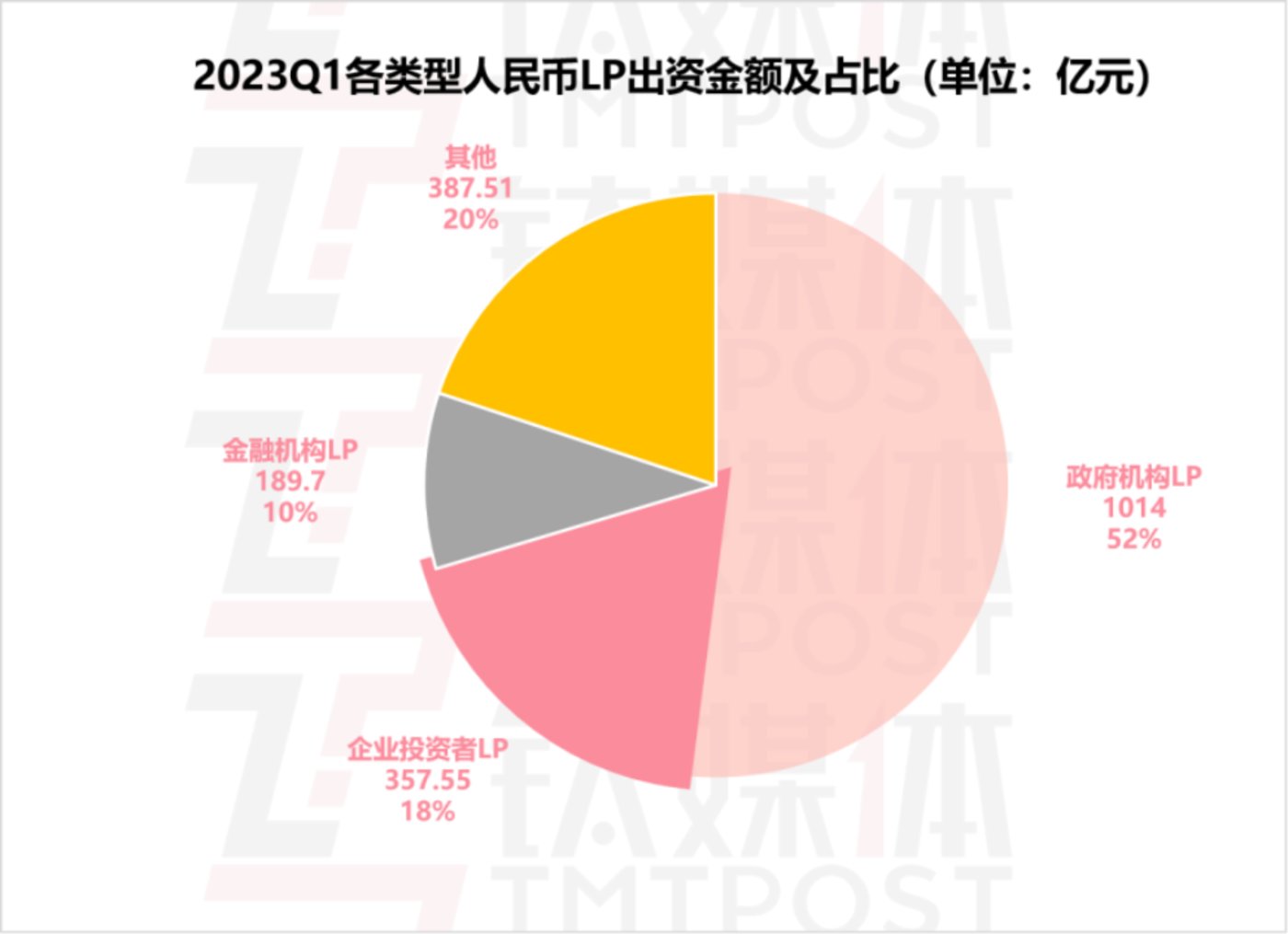

进一步关注到出资的LP结构,2023年Q1各类型人民币LP出资占比中,政府机构LP出资依旧坚挺,共出资1014亿,占比52%,企业投资者LP和金融机构LP各占18%和10%。从政府基金LP所在地域来看,出资最多的前五个地区为浙江省、江苏省、广东省、上海市、山东省。

投资

融资大盘几近腰斩,热门赛道反而下滑严重。

与投资人们重回工作节奏巅峰的体感有些差异,根据已公开数据,2023Q1共发生融资事件2869起,融资总金额2540.45亿,融资事件数同比下滑36%,融资总金额同比下滑40%。

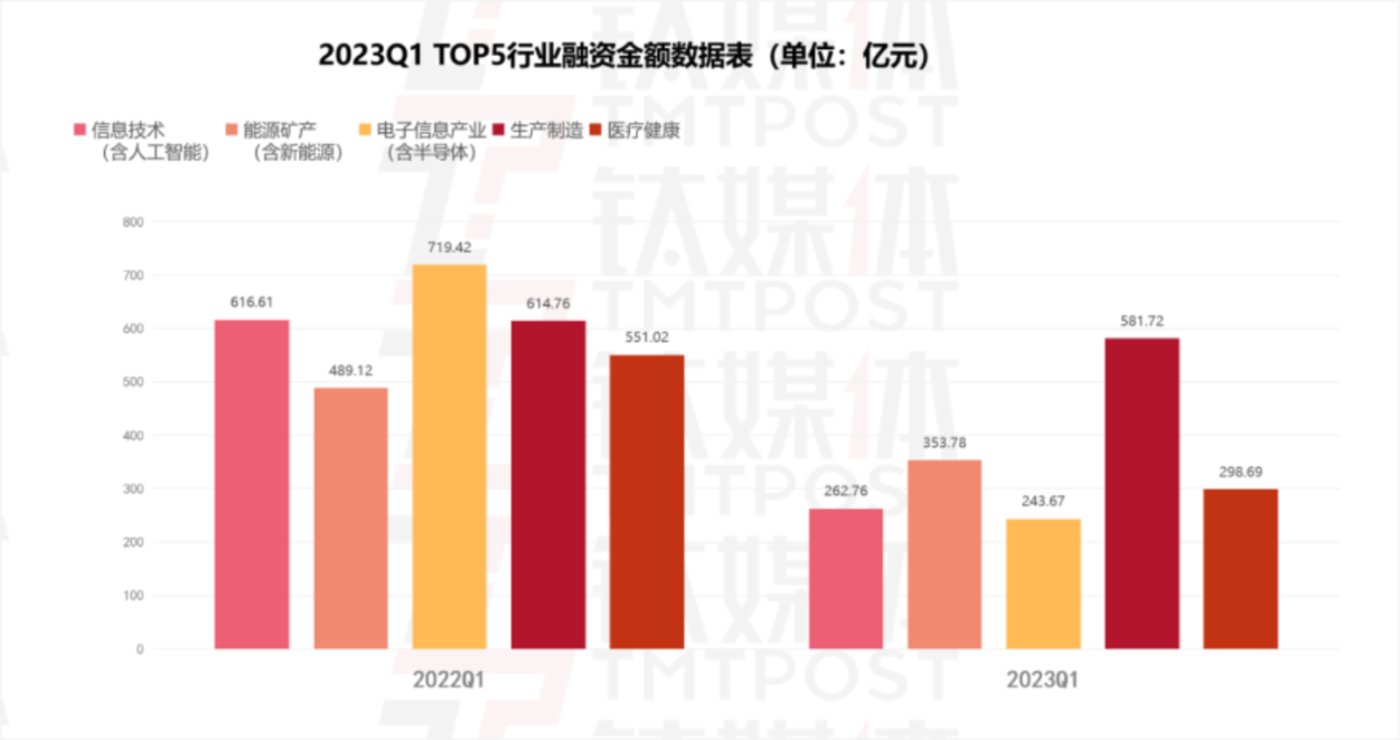

2023年Q1,融资总金额最多的5个赛道分别是:生产制造、能源矿产(含新能源)、医疗健康、信息技术(含人工智能)、电子信息产业(含芯片、半导体)。TOP5赛道同去年同期相比,没有发生变化。

但值得注意的是:TOP5赛道中,只有生产制造赛道,维持了相对稳定的融资金额。而声势浩大,热闹非常的信息技术(含人工智能)赛道和电子信息产业(含半导体芯片)赛道的融资金额同比分别下滑57%和66%。

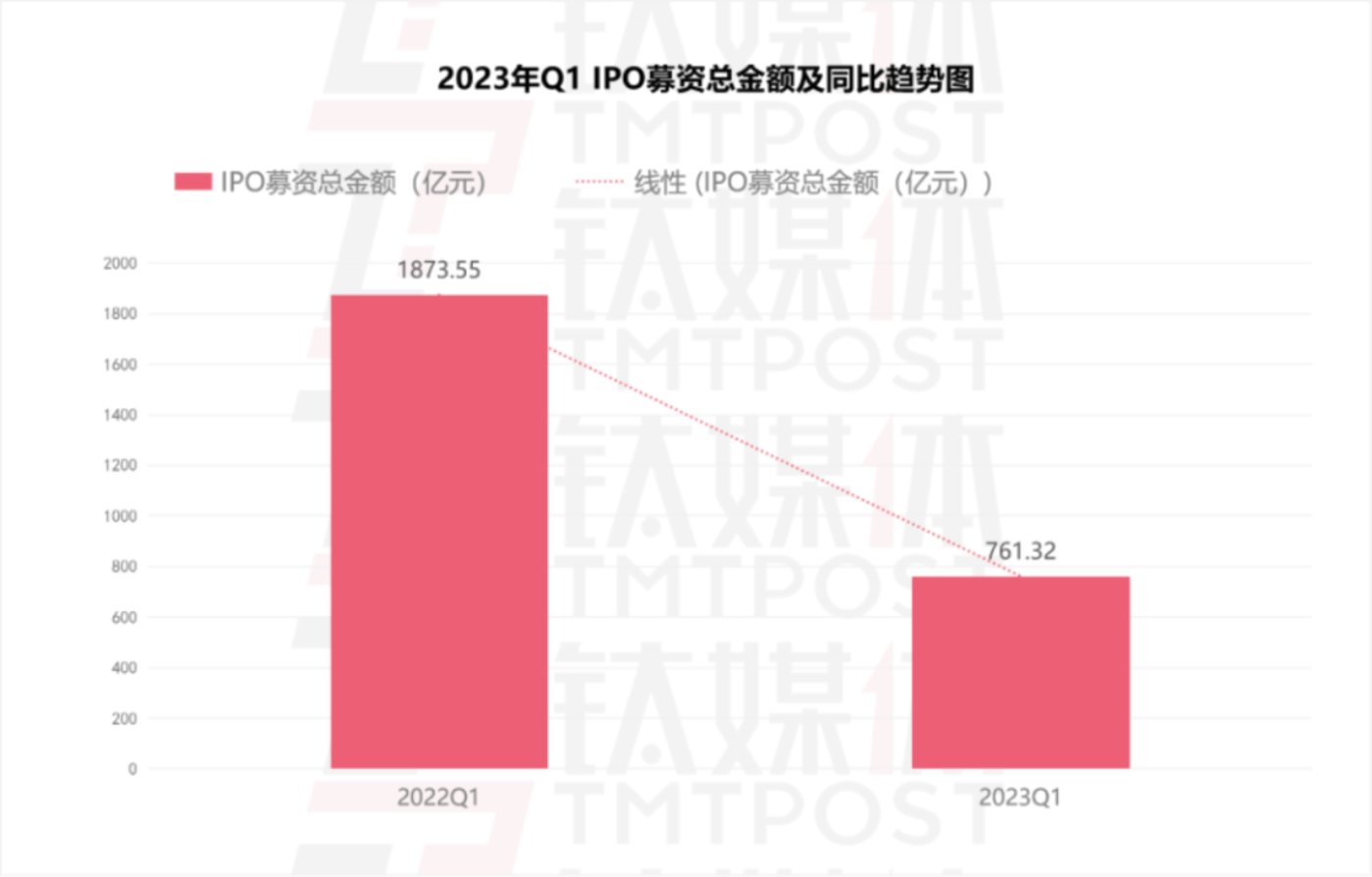

IPO

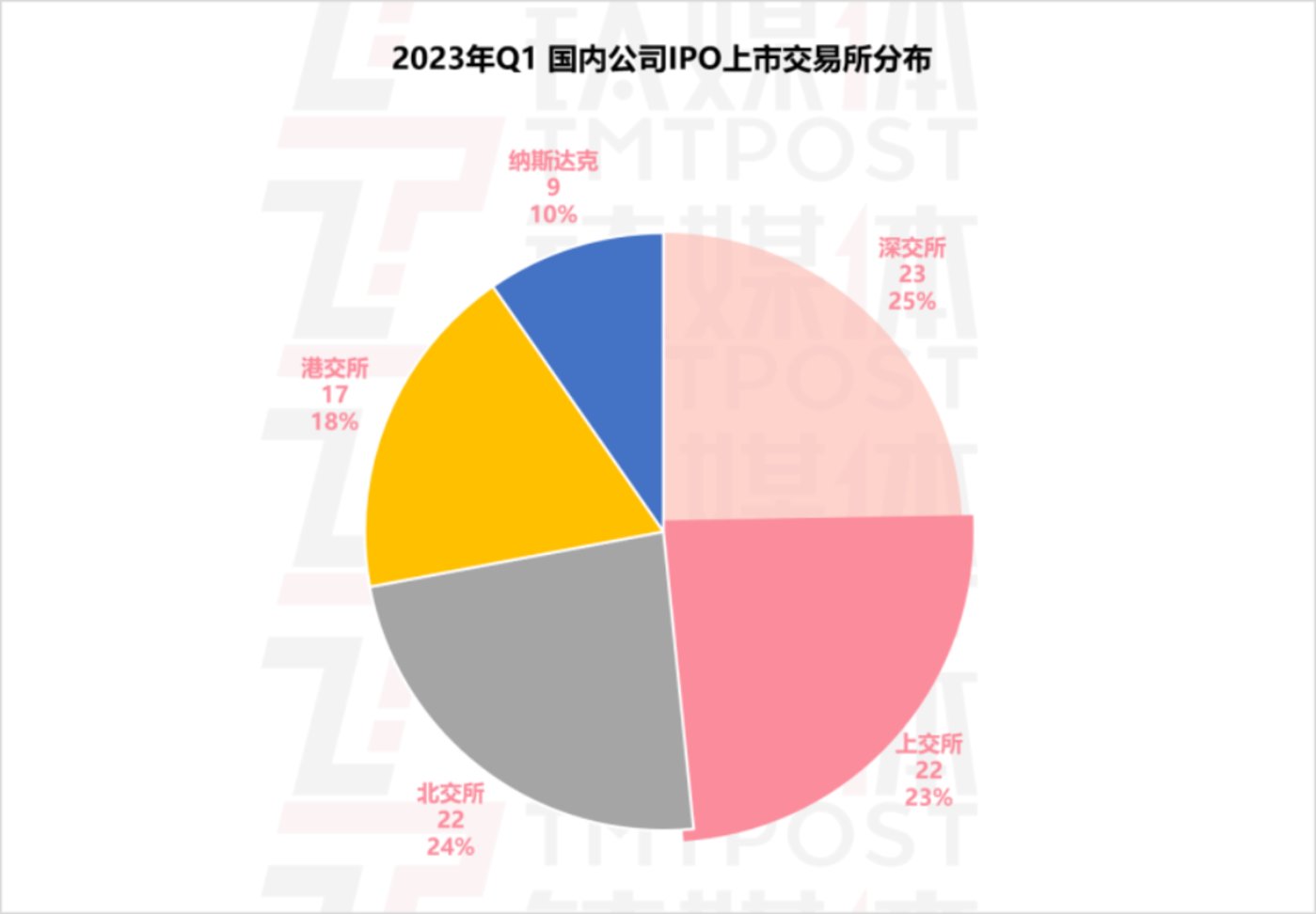

赴美上市有所回暖,A股仍是国内企业的第一选择。

在2023Q1实现IPO的93家企业,这一数字与去年同期92家的数据基本持平。其中72%选择在A股上市,另有17家、占比18%在港交所上市,赴美上市企业本季度有9家,全部在纳斯达克交易所挂牌,无论同比、环比,均有显著增加。

虽然IPO数量没有减少,但从IPO募资额来看,2023Q1国内公司上市发行募资总额约达到761.32亿元人民币,创下了近5个季度的新低,环比下降了46%,同比更是减少了59%。

2023的创投行业,年初万物复苏的声音犹在耳畔,募资、投资和退出的数据表现也均在合理预期之中,但也都出现了意料之外。不过Q1的时间太短,各大机构储备的投资机会和IPO项目尚未完全浮出水面,更加利好的政策和更多的行业红利正扑面而来,我们期待创投行业在下一个季度的厚积薄发。然而,机会也不仅仅是留给牌桌上的老玩家们,我们更看到一个一个深耕产业的水下玩家鱼跃而出,一骑绝尘,在各自的赛道展现出巨大的势能。2023注定会为行业带来一次大洗牌。

(本文所有数据截止日期:2023年3月31日 数据来源:钛媒体TMTBase数据库、清科数据研究院、IT桔子、执中数据、天眼查等)

重要通知:钛媒体2023年H1先锋榜也于今天正式启动,钛媒体创投家向国内所有活跃的投资机构发出邀请。共同启动《2023年H1先锋机构榜单》的数据征集。本次榜单具体信息如下:

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/160854.html