今年一季度,特斯拉以及燃油车的降价潮袭来,不少国产新能源车企都遭遇了“开门黑”,在为2025年争取门票的关键一年,这场冲击加速了新能源车企的分化。

进入5月,新能源厂商相继公布了4月销量。经历了一季度的洗礼,4月厂商们过得如何?

9家车企连涨3个月

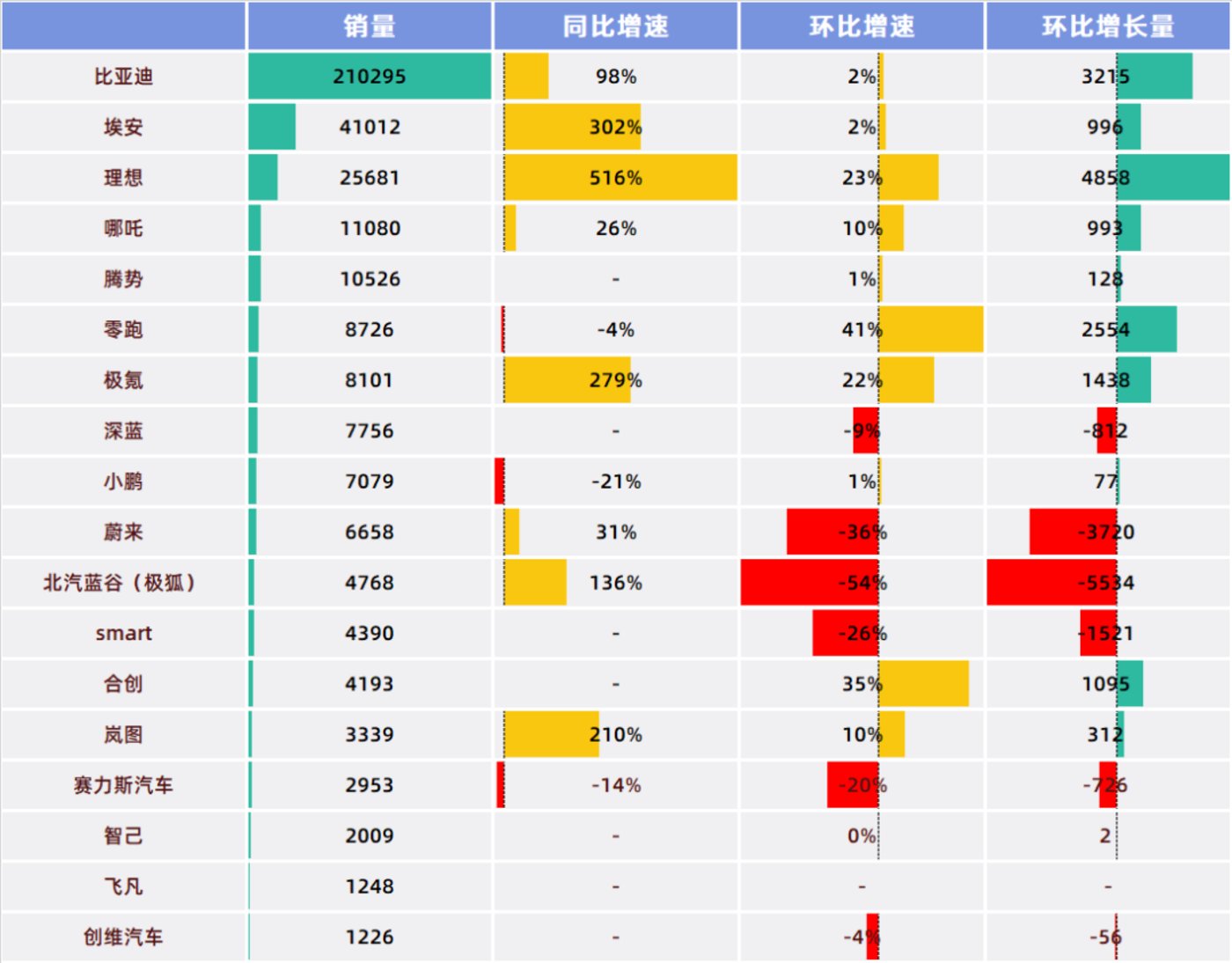

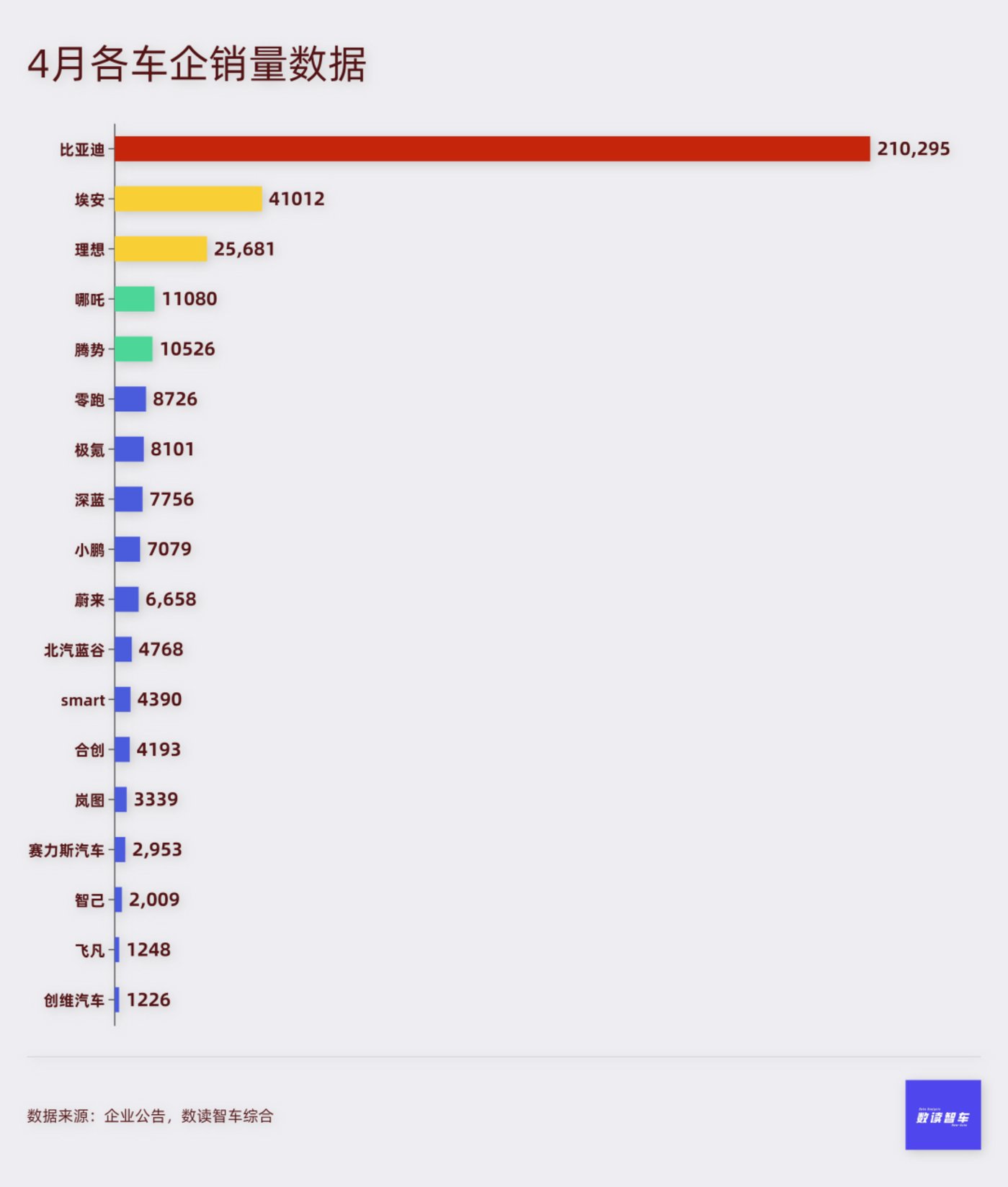

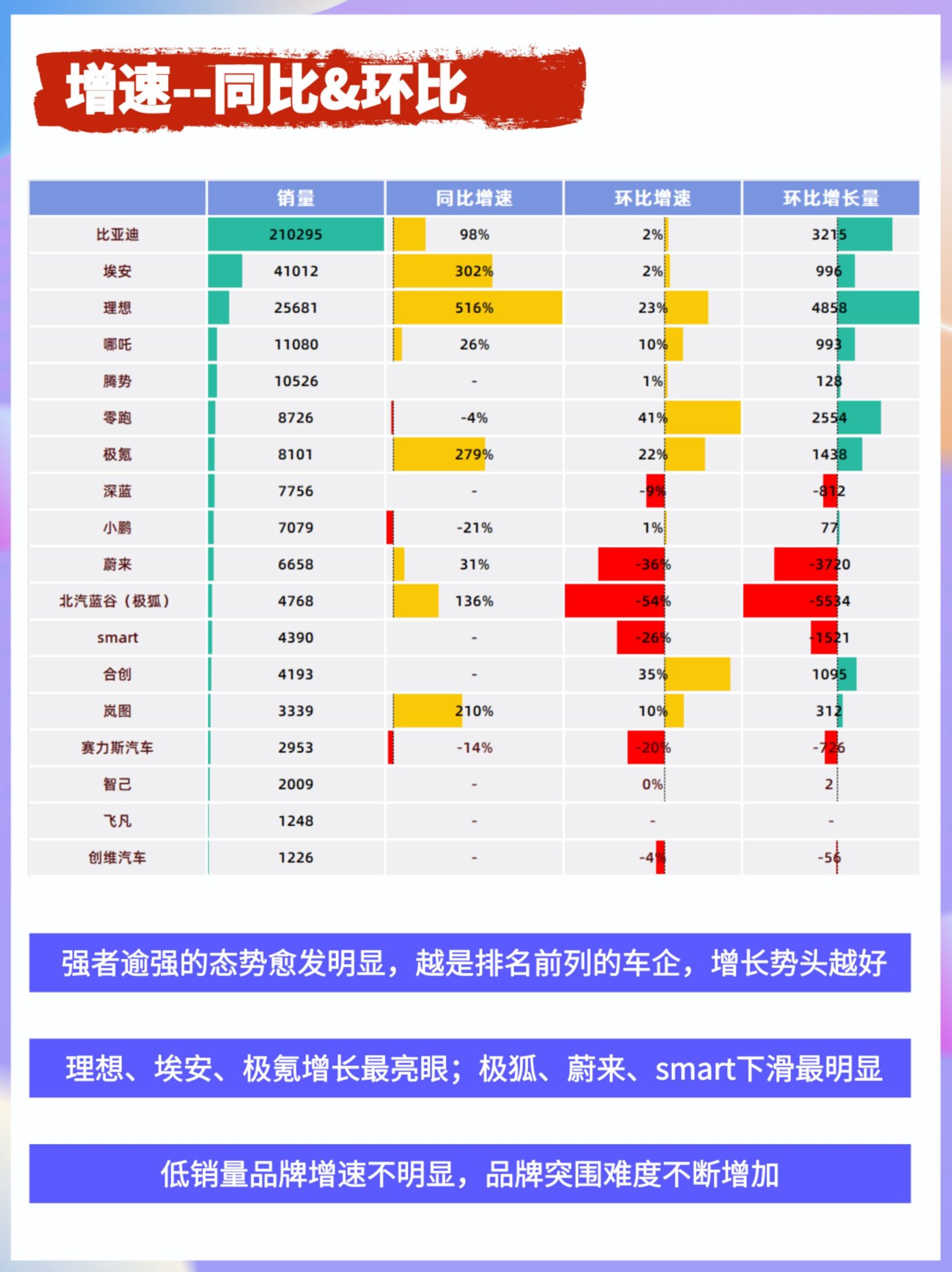

目前已经公布销量的18家新能源车企,整体趋势是向上的。

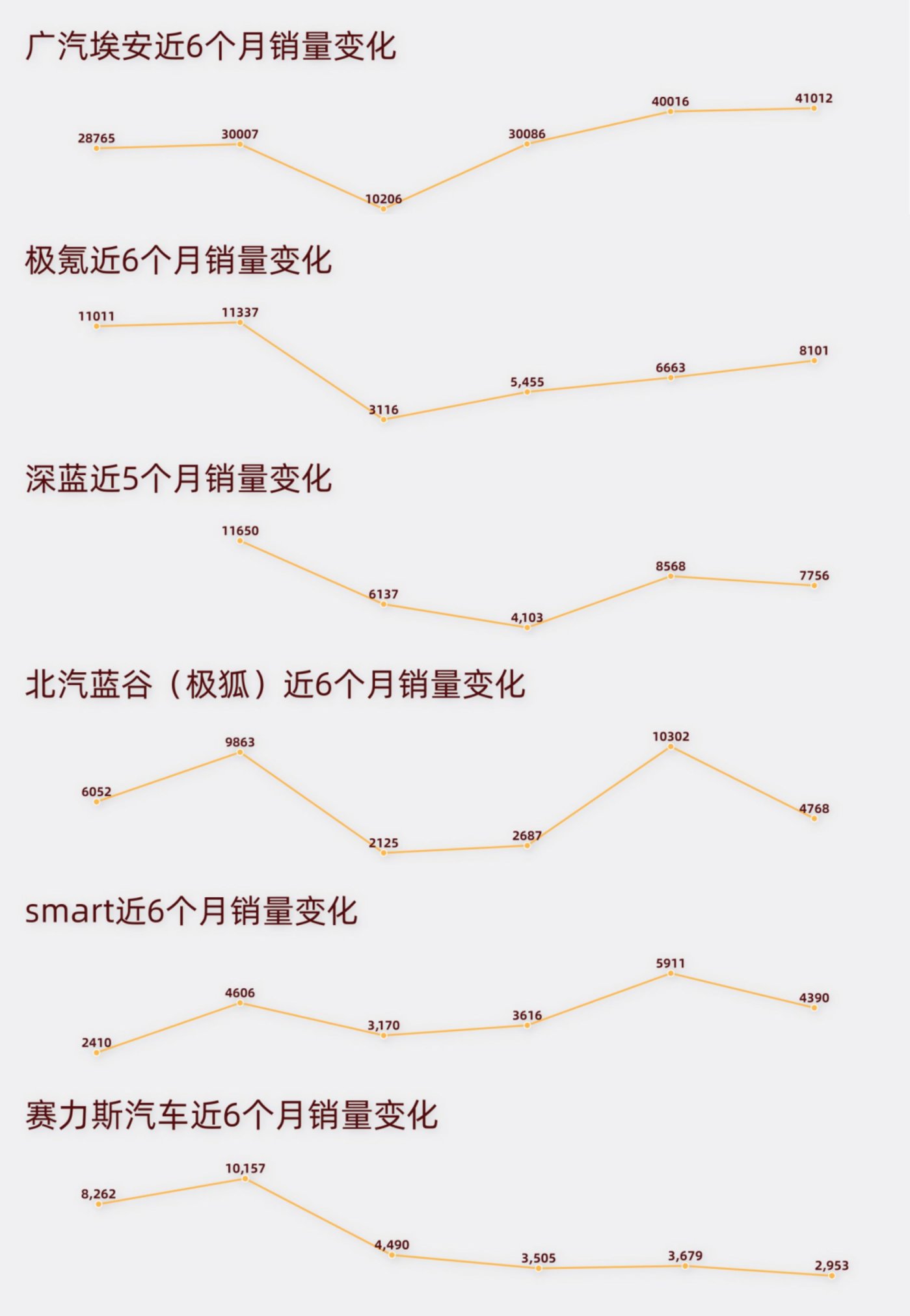

按照同比的口径,18家车企中有11家可以同期比较,其中,只有小鹏、零跑和赛力斯汽车(以问界系列为主)出现了同比下滑,另外8家均同比上涨。其中,理想汽车同比增速最快,高达516.3%。另外有埃安同比增速301.6%;极氪同比增长279.1%;岚图同比增长210%;北汽蓝谷(极狐)同比增长136.4%。

由于去年上半年遭遇了供应链困境、原材料上涨等问题,今年以来上述问题已经缓解,因此,本月出现同比上涨并不意外。

而按照环比看,18家车企中17家可以环比,其中,连续3个月上涨的有9家,超过半数;连续2个月上涨的有1家。环比增长最快的是零跑汽车,环比增长41.4%。此外,合创汽车环比增长35.3%;理想汽车环比增长23.3%;极氪环比增长21.6%。

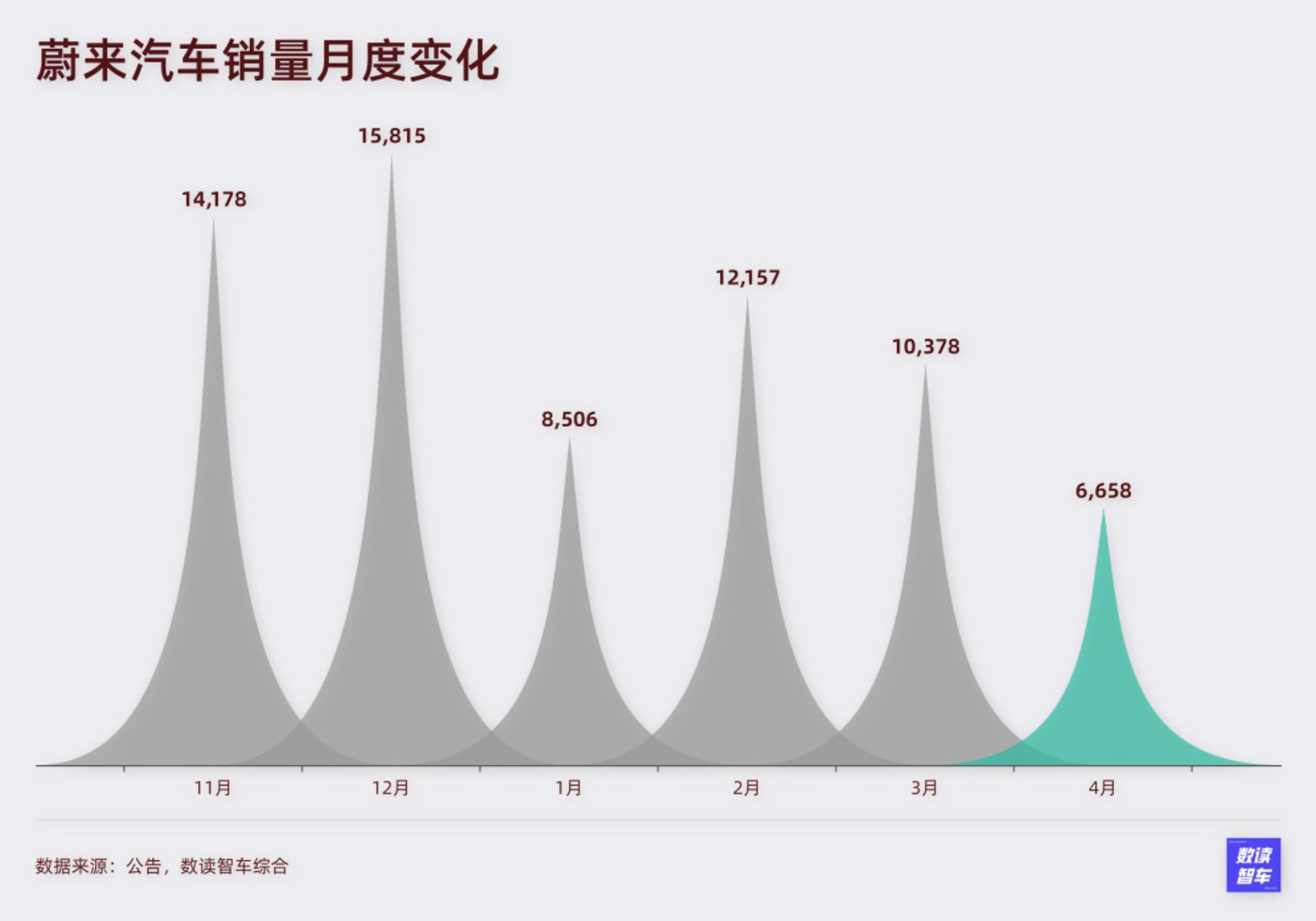

环比下滑的有创维、深蓝、赛力斯汽车、smart、蔚来和北汽蓝谷。北汽蓝谷环比下滑53.7%,是环比下滑幅度最大的车企。蔚来次之,环比下滑35.8%。smart环比下滑25.7%;赛力斯汽车环比下滑19.7%。

4月,17家车企销量的中位数为7079,3月份的中位数是7002辆,销量的平均数为21164辆,3月则是20970辆。同比、环比均有上涨,虽然涨幅不大。

这是一个相对积极的信号,年初的冲击波影响还在,但国产厂商展现了非常强的韧性。

韧性或许也与行业整体的增长有关系,乘联会数据显示,4月1-16日,新能源车市场零售22.3万辆,同比增长89%,同比增速超过乘用车市场的整体增速。处在增长期的新能源市场,可谓水涨船高。

在这样的阶段,销量不仅要涨,还要涨得快。但从目前展现的趋势看,厂商间分化的趋势变得越来越明显。

第一、第二梯队基本定型

强者越强的态势在本月继续加强。

在所有厂商中,比亚迪一直都是独一档的存在,是唯一一个月销破20万辆的车企,其它车企相比有数量级的差距。自2月以来,比亚迪销量环比持续增长。甚至比亚迪旗下的豪华车品牌腾势都连续两个月销量过万。

比亚迪之下,上汽、吉利、长安的新能源汽车月销量也在3-5万辆之间,不过这三家机构都是多品牌战略,目前并未披露新能源子品牌的具体销量。

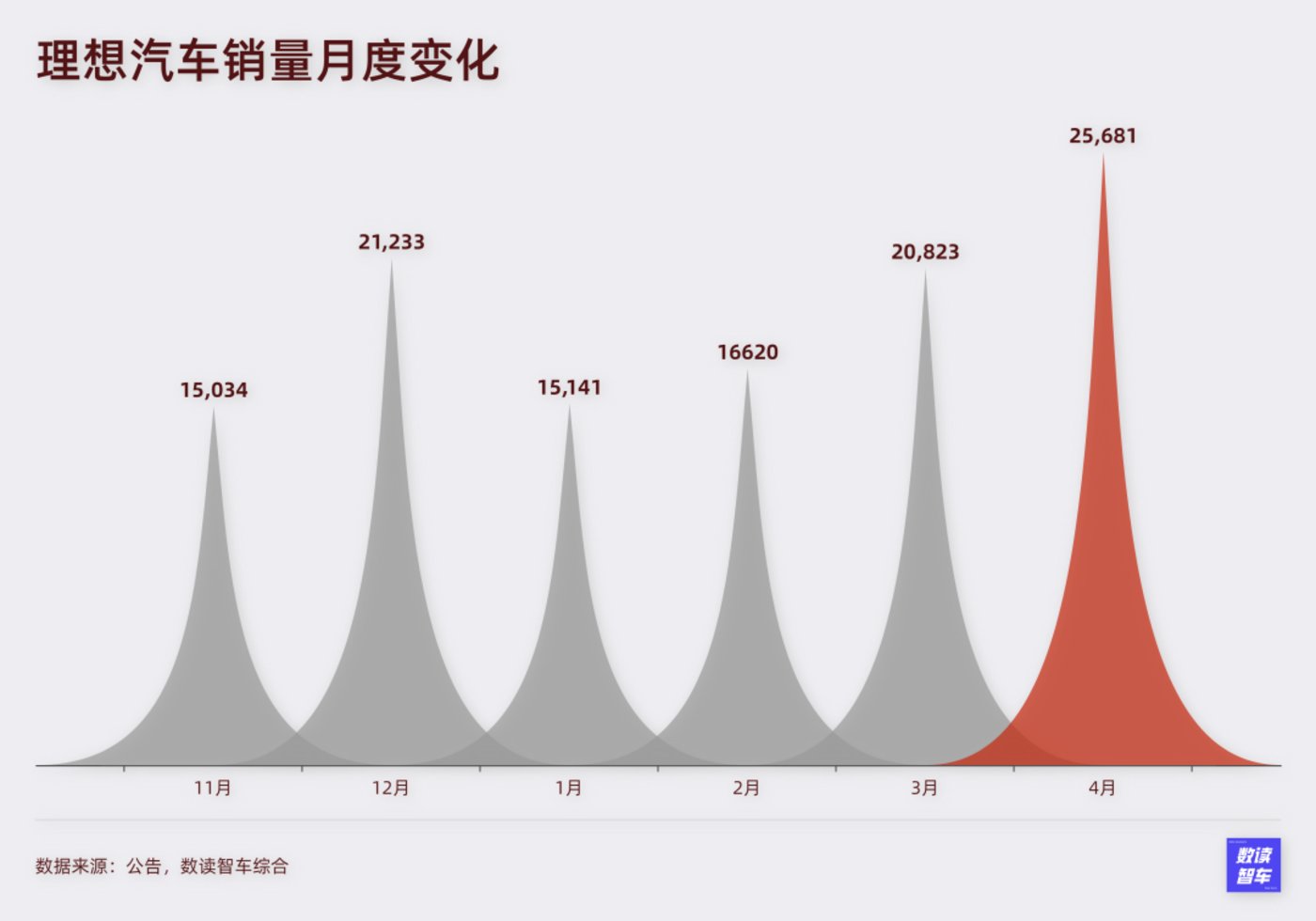

从去年12月起,埃安和理想逐渐跻身第二梯队。这两家车企本月销量/交付量都创造了历史新高,埃安连续第二个月销量破4万,理想连续第二个月销量破2.5万,态势非常迅猛。

如果能维持这样的态势,这两家车企将锁定第二梯队的两个名额。

第一第二梯队不但销量好,而且增长的势头也很强势。而第三、第四梯队的表现依旧非常挣扎。4月已公布销量的18个车企中,只有哪吒和腾势的月销量在1-2万辆之间,比上个月减少了1家(可比口径)。

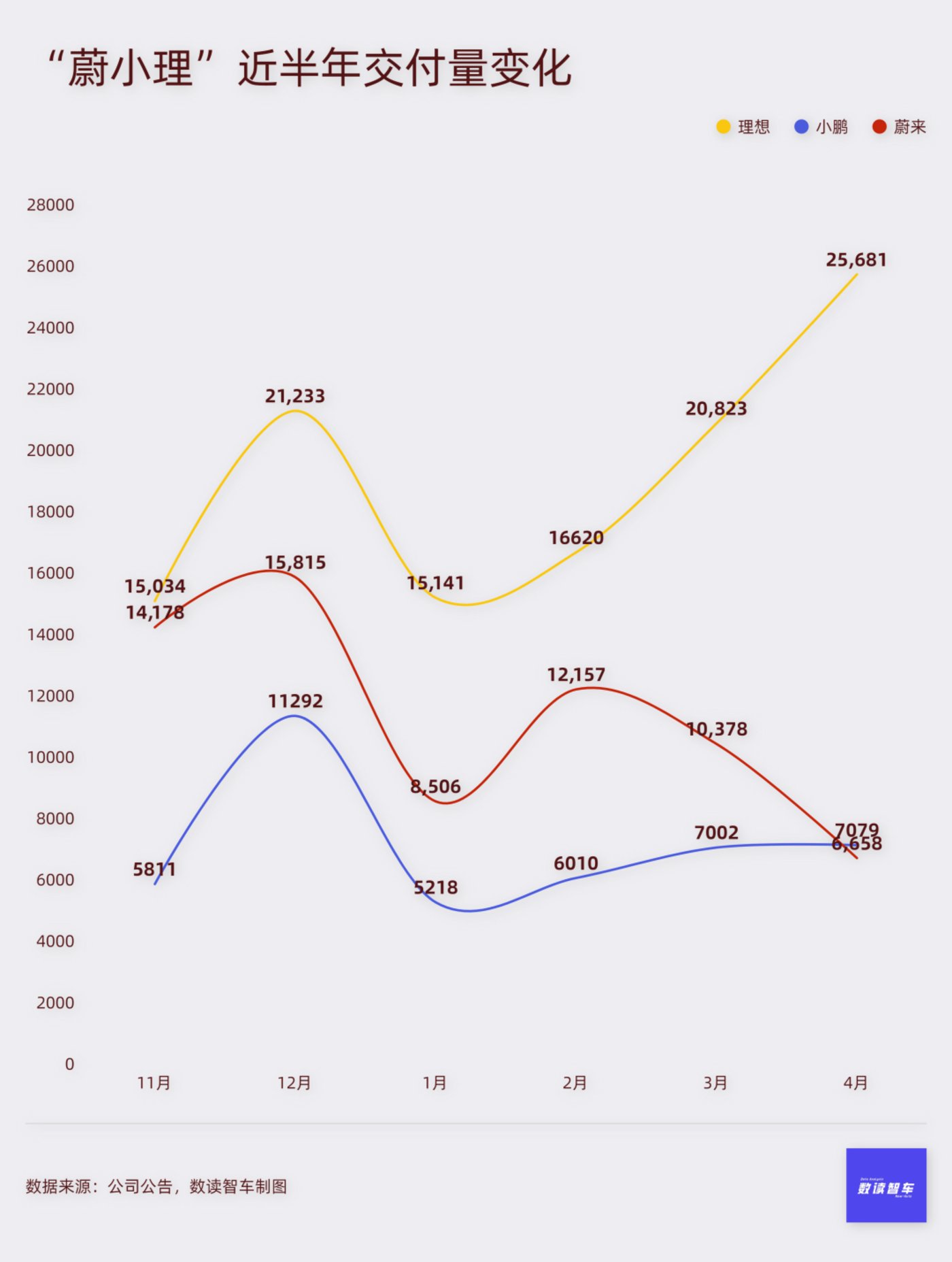

具体到车企,哪吒汽车本月交付量仍然过万,但10%的环比增速与第一、第二梯队相比并不算快。原本第三梯队的蔚来则是掉头向下,从月销破万跌到只有6658辆。小鹏和零跑在复苏,仍然没有回到第三梯队。

处于起步阶段的车企,即便同比、环比的基数小,也没有出现明显的增长。智己4月只比3月多卖了2辆;岚图多卖了312辆;创维汽车环比甚至还出现了下滑。

可以看到,排名越靠前、销量越高的车企,反而增速越快,排名越靠中下游的车企,表现越波动,马太效应的趋势很明显。

如果说车企都在争取2025年的门票,那么目前,埃安和理想是身位非常靠前的车企,其他车企的表现至少4月还看不到明确的信号。

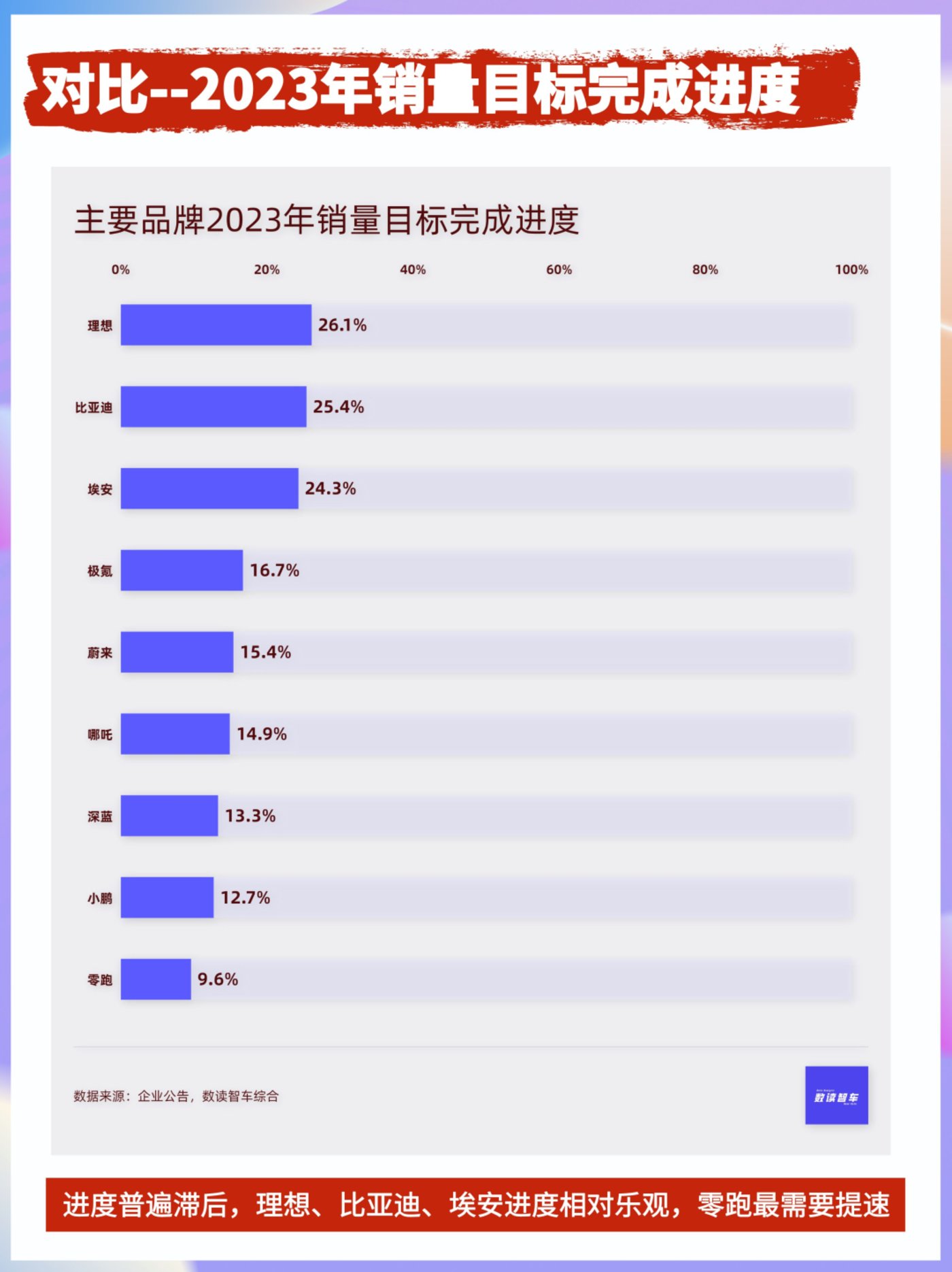

新势力:2023销量进度滞后

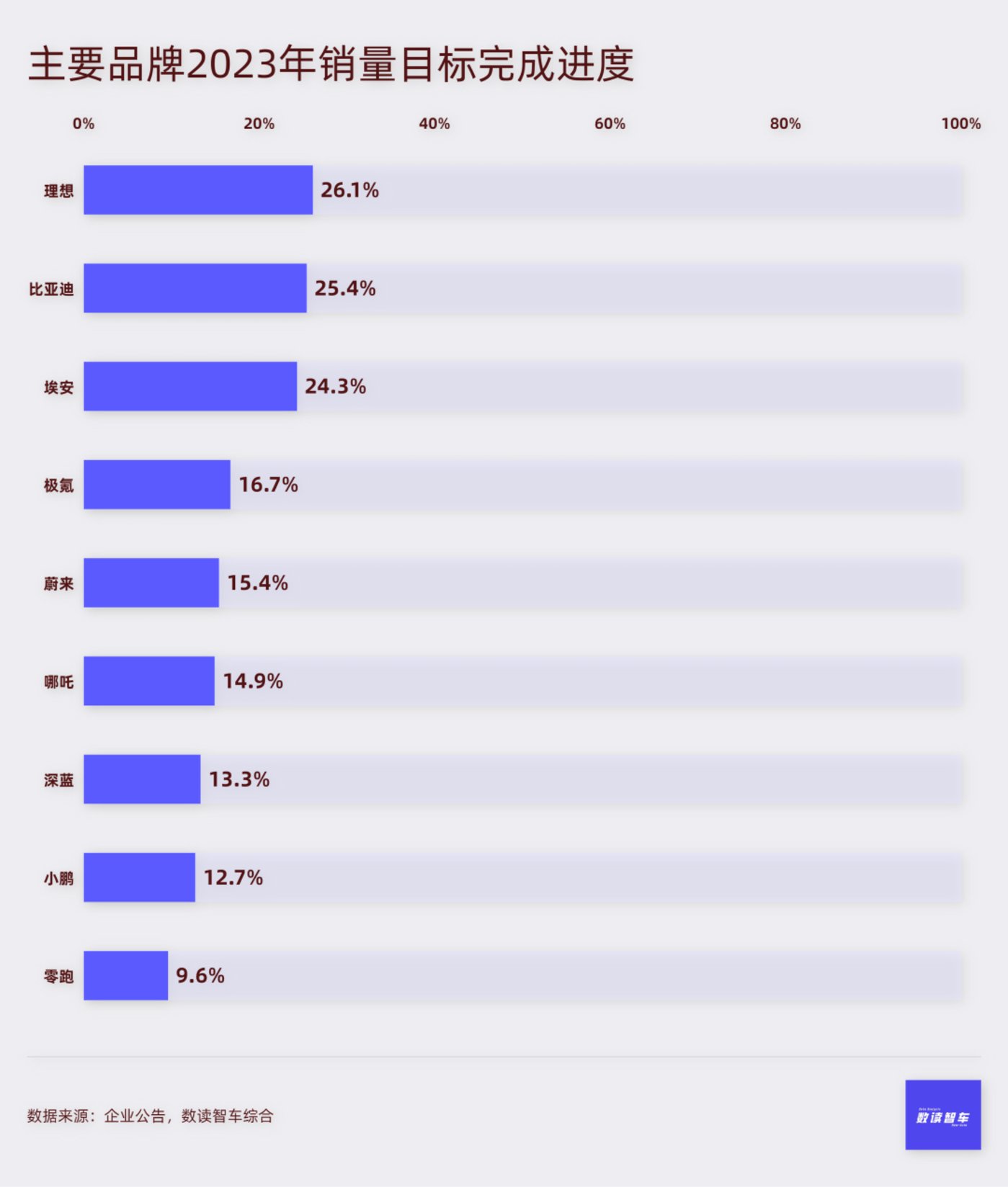

不少车企在年初公布了雄心勃勃的销量目标。2023年,比亚迪计划达到300万辆,埃安力争销量达到50万,理想30万、哪吒25万、蔚来24.5万、小鹏和零跑20万左右。随着4月销量的公布,这些车企的进度也有了新的进展。

宏观看,车企前四个月销量进展普遍有些滞后,2023年过去三分之一,但车企销量普遍离33%还有距离。特别是新势力车企,完成度低于传统车企的新能源品牌。

细分来看,理想、比亚迪、埃安是进展顺利的车企,分别完成了26.1%、25.4%和24.3%,考虑到下半年消费市场还会进一步恢复,依然很有希望完成目标。其中,理想无疑是信号最积极的新势力,虽然定的目标是新势力车企中最高的,但却是最有可能完成预期目标的车企。

零跑和小鹏的销量进展最慢。这两家车企前4个月都没有任何一个月交付过万,严重拖累了进度,目前分别只完成了9.6%和12.7%。

零跑虽然完成度更低,但上升趋势明显,3月调整价格,发布增程款C11后,销量台阶跃升明显。小鹏的形势相对严峻一些,P7i开始交付后,没有显著带动销量,4月交付量只比3月多了77辆。

哪吒和蔚来前四个月表现中规中矩,分别完成14.9%和15.4%。但不同之处在于,哪吒一直保持增势,蔚来则更显震荡,在3月和4月销量环比持续下滑,接下来实现销量目标的压力持续增加。

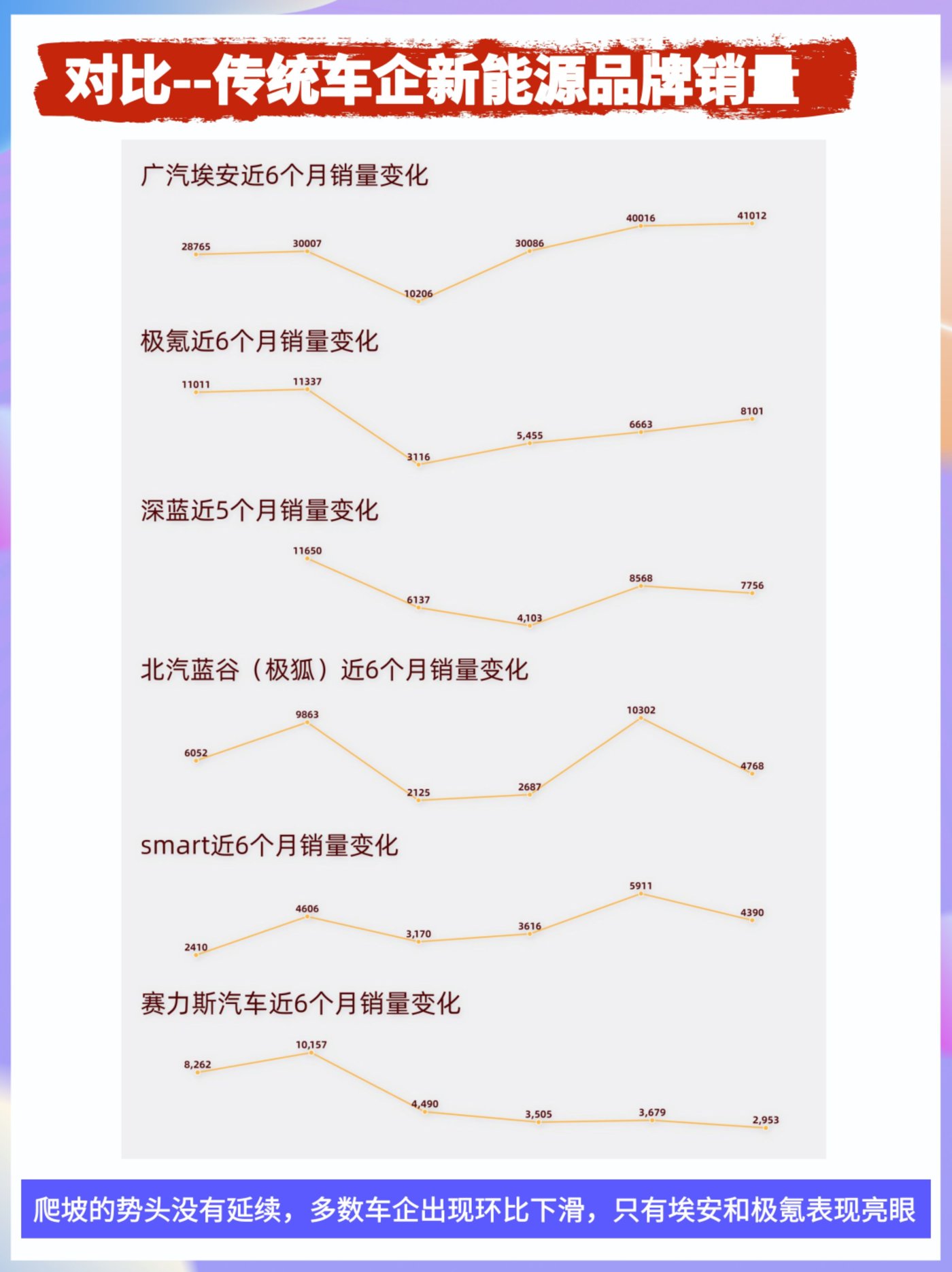

传统车企:多数未能延续3月增势

3月,不少传统车企的新能源品牌普遍展现了昂扬向上的态势,然而本月,这一势头产生了分化。

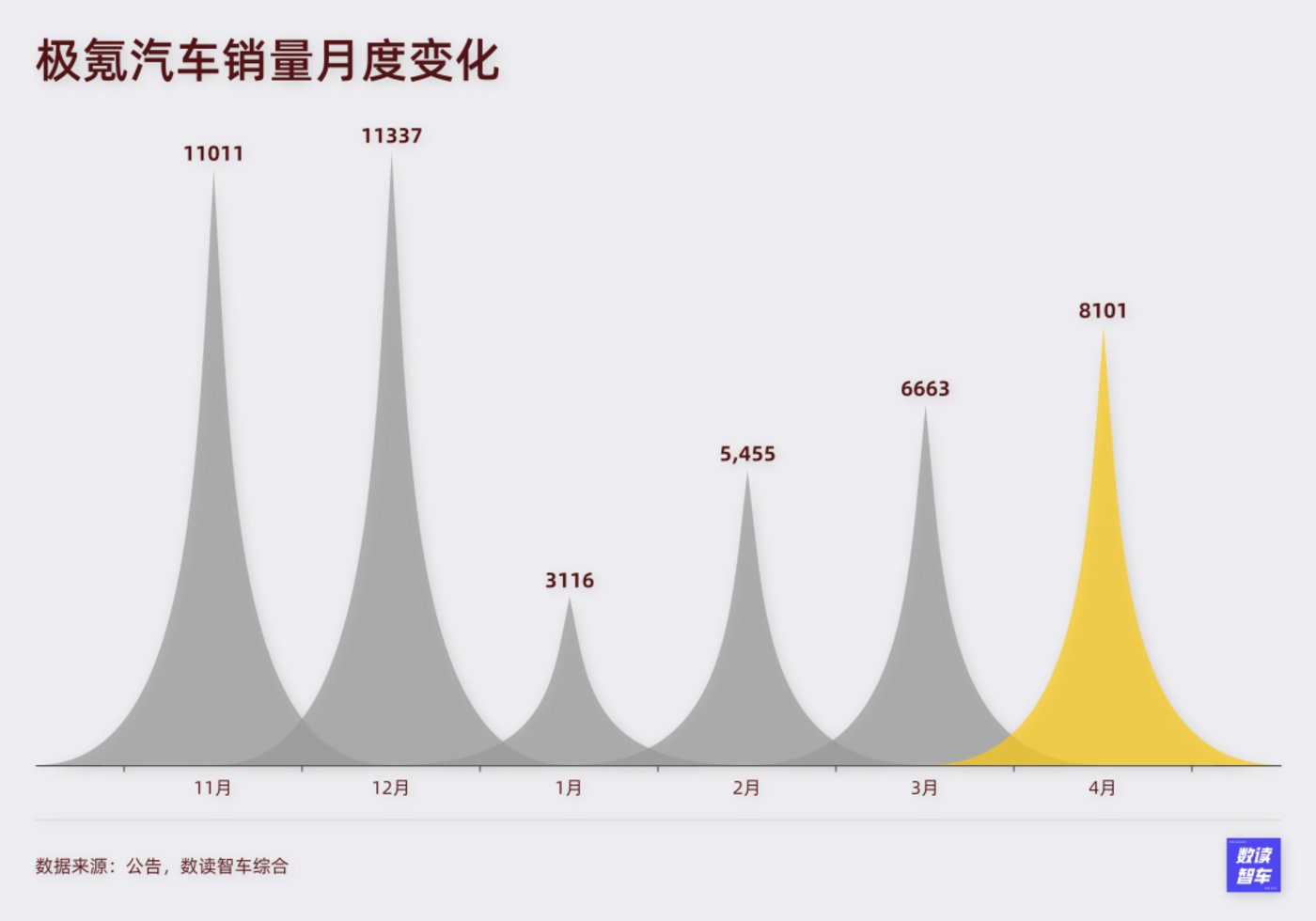

极氪大有脱颖而出的迹象。4月销量站上8000台,前四个月复合增长率37.5%。考虑到低价车型极氪X还未正式交付,重新实现月销过万或许就在5月。

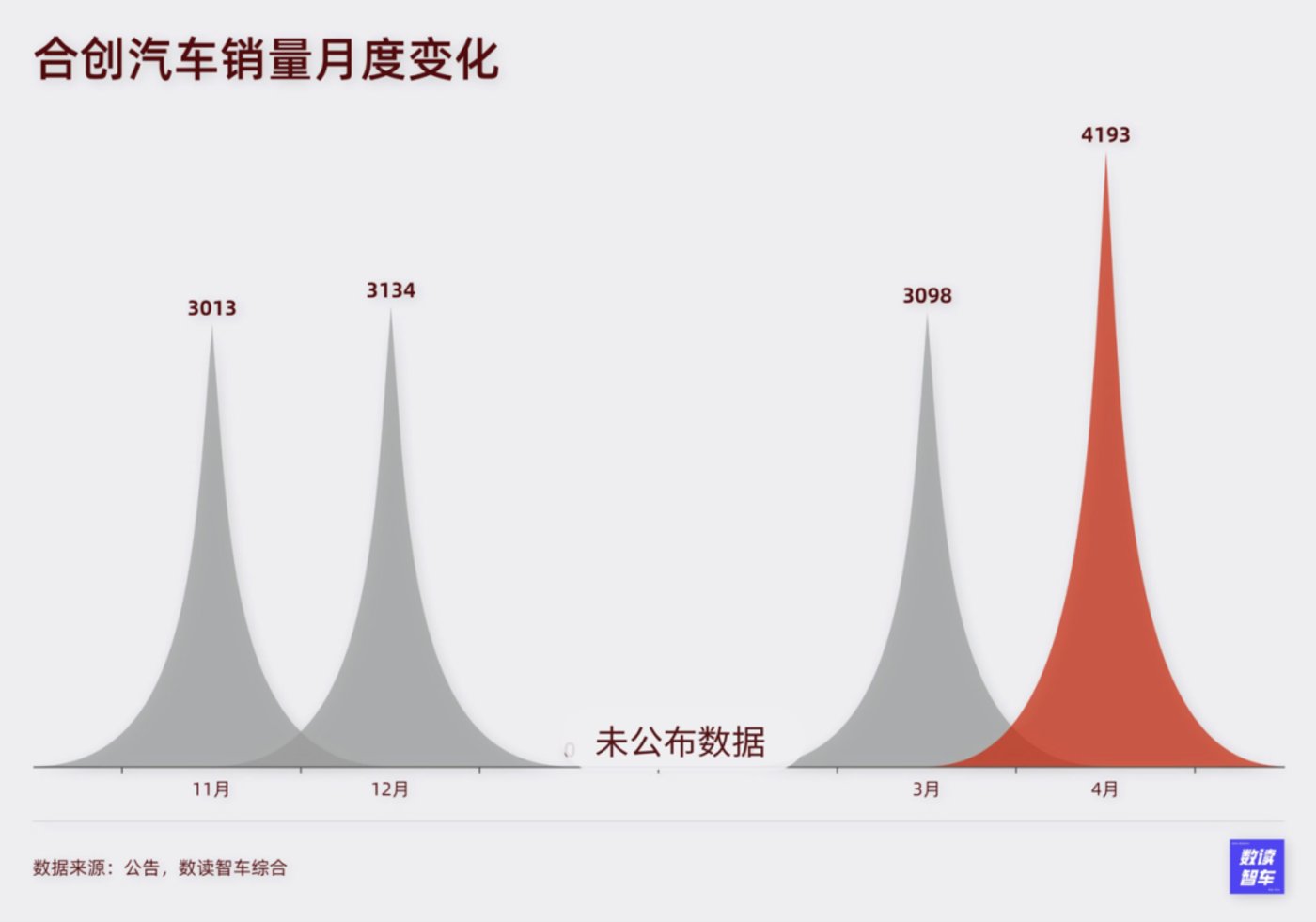

除了极氪,合资品牌合创汽车交付量4193辆,也站上了新台阶。此外,部分品牌也保证了一定的增长。东风汽车旗下岚图4月交付3339量,环比增加312辆;智己4月销量2009辆,环比增加了2辆。

但也有品牌的表现没能延续增势。北汽蓝谷在3月销量陡然破万,而本月又掉头向下,4768台销量环比腰斩。长安旗下深蓝4月交付7756辆,环比下滑9.5%,也没能延续3月的强势表现。smart本月的销量也掉到4390辆,环比下滑25.7%。赛力斯汽车则更加挣扎,本月销量没能达到3000辆,环比下滑了19.7%,甚至不如问界M5第一个完整交付月的销量。

明显能够看出来,4月已经是非常明显的“几家欢喜几家愁”。并且,销量与价格往往并不呈现明显的正相关,产品和品牌的认可度在发挥越来越重要的作用。低价依然有效,比如零跑的降价确实起到了效果。但高价也并非不能在销量上有亮眼表现,同样是30万以上价位,理想和极氪态势积极。

重点企业

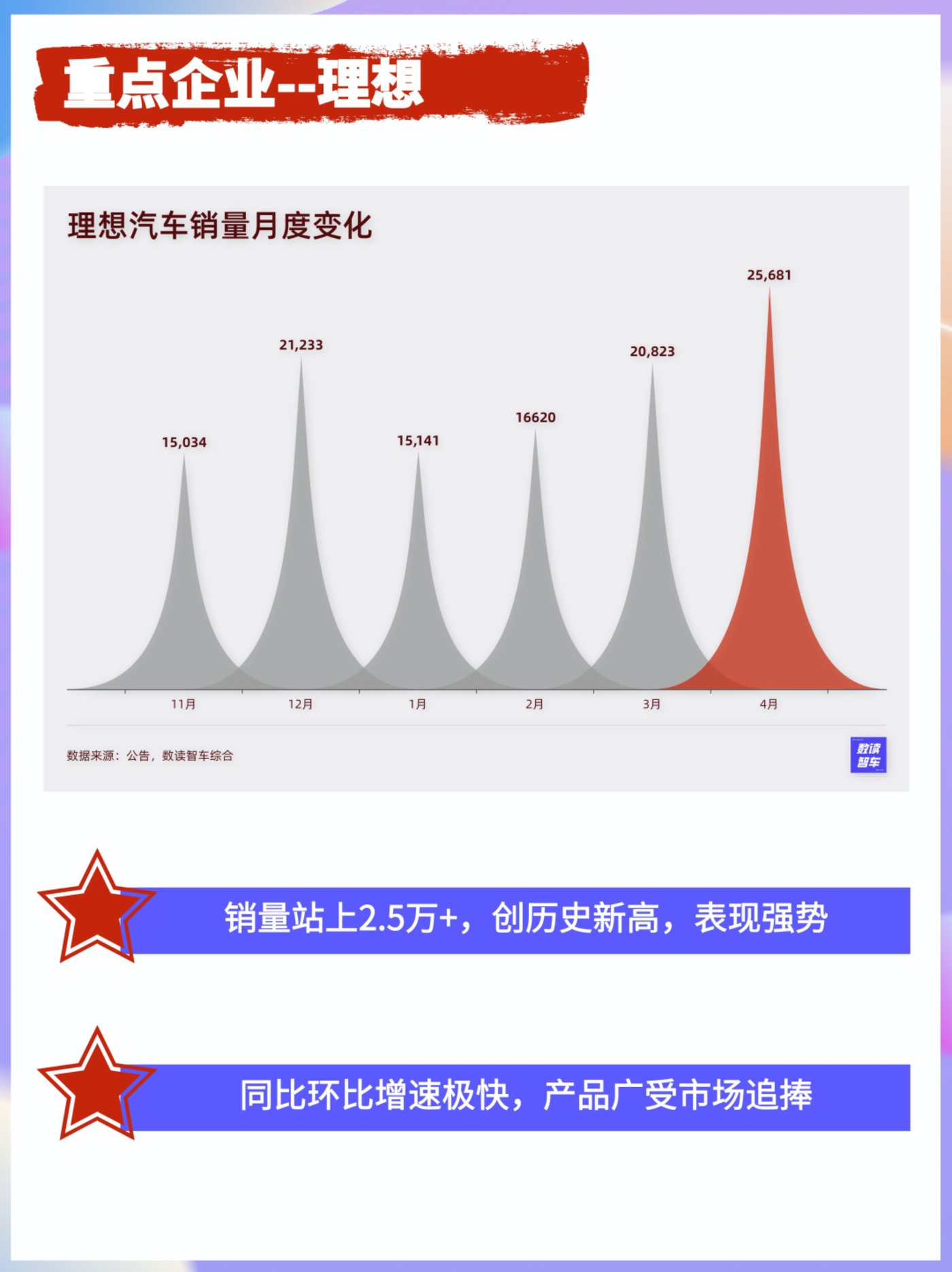

理想汽车:产品为王的路要走通了?

李想在分享创业心得时,就曾表示,其从0到1的特长在于“理想汽车面对家庭用户群体的产品能力”。

围绕这个垂直细分群体打造的产品能力,让理想找到了安身立命的根本。

按照结果导向,理想的产品确实受到了市场认可,按照乘联会3月的销量数据,理想L7、L8、L9都跻身新能源SUV销量前10名,车型数量仅次于比亚迪。理想几乎不受市场波动的影响。

4月开始,理想L7 air开始交付,按照预计,从这款产品开始,理想月交付超3万辆是保底。

再接下来,纯电车型,低于30万的车型都将相继登场,或许能阻挡理想的只有生产能力。

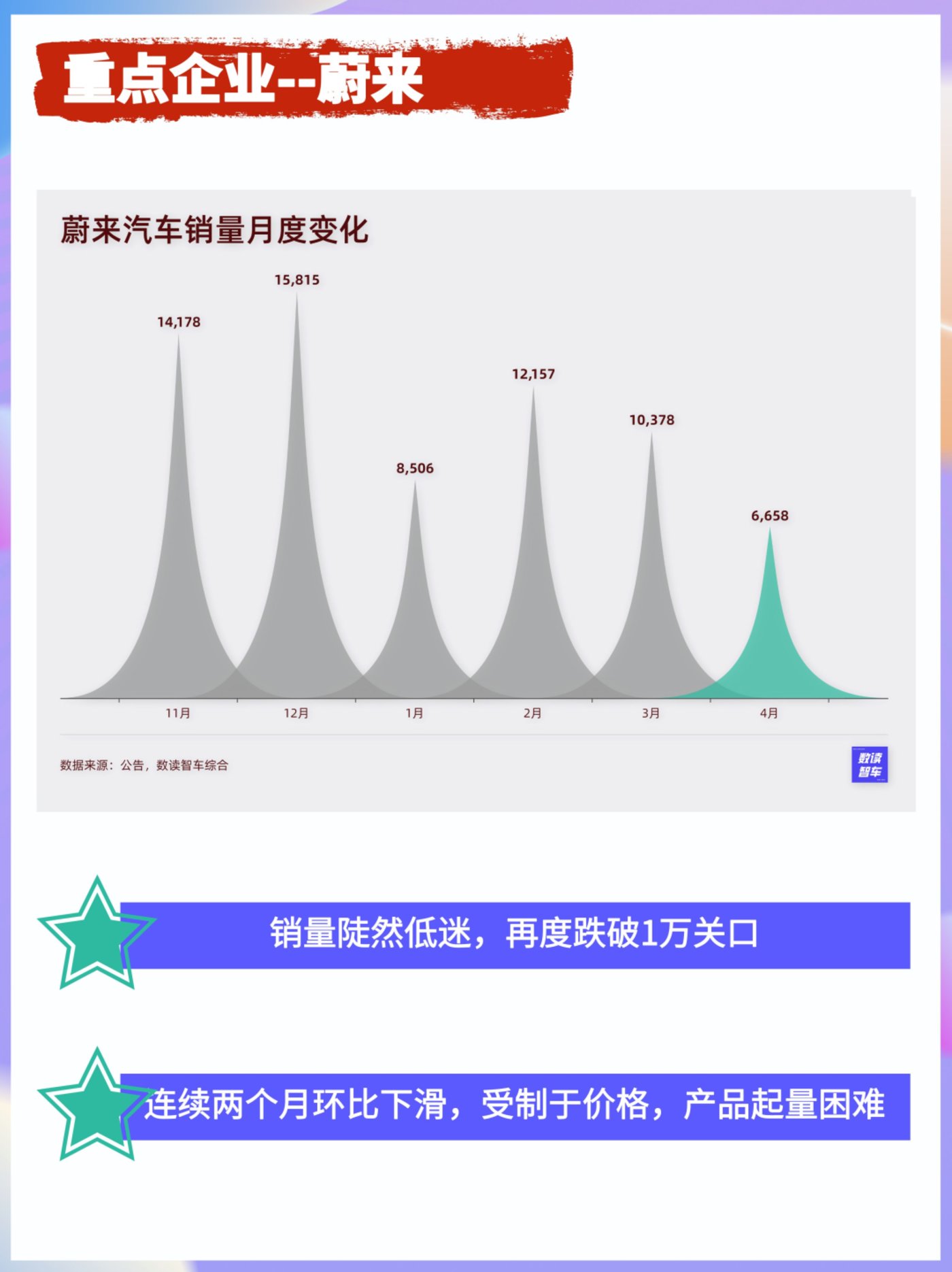

蔚来呼唤“阿尔卑斯”

从去年到今年,蔚来的销量一直时好时坏。很难长期持续月销破万。

李斌曾表示,目前的产品组合可以支持蔚来每月3万辆的销售目标。但本月只有6658的销量,将蔚来送到“蔚小理”垫底的同时,也将这个设想击碎。

仅从销量来评估蔚来并不合理,毕竟其产品价格更高。可现实情况是,支撑蔚来销量的是价格最低的ET5。按照乘联会3月的数据,ET5已经是蔚来唯一上榜的车型。而其他车型,上榜都在变得困难。这样的产品配置,也许部分月份可以冲击3万辆,但可能更多月份还会徘徊在1万辆左右。

ET5的竞争力同时也证明,以蔚来目前的品牌形象和产品号召力,向低价位布局依然很有市场。

作为最早一批造车新势力,蔚来定价虽高但不会只满足于高端市场。在这个抢占市场的关键阶段,无论是“阿尔卑斯”还是“萤火虫”,都变得十分迫切。

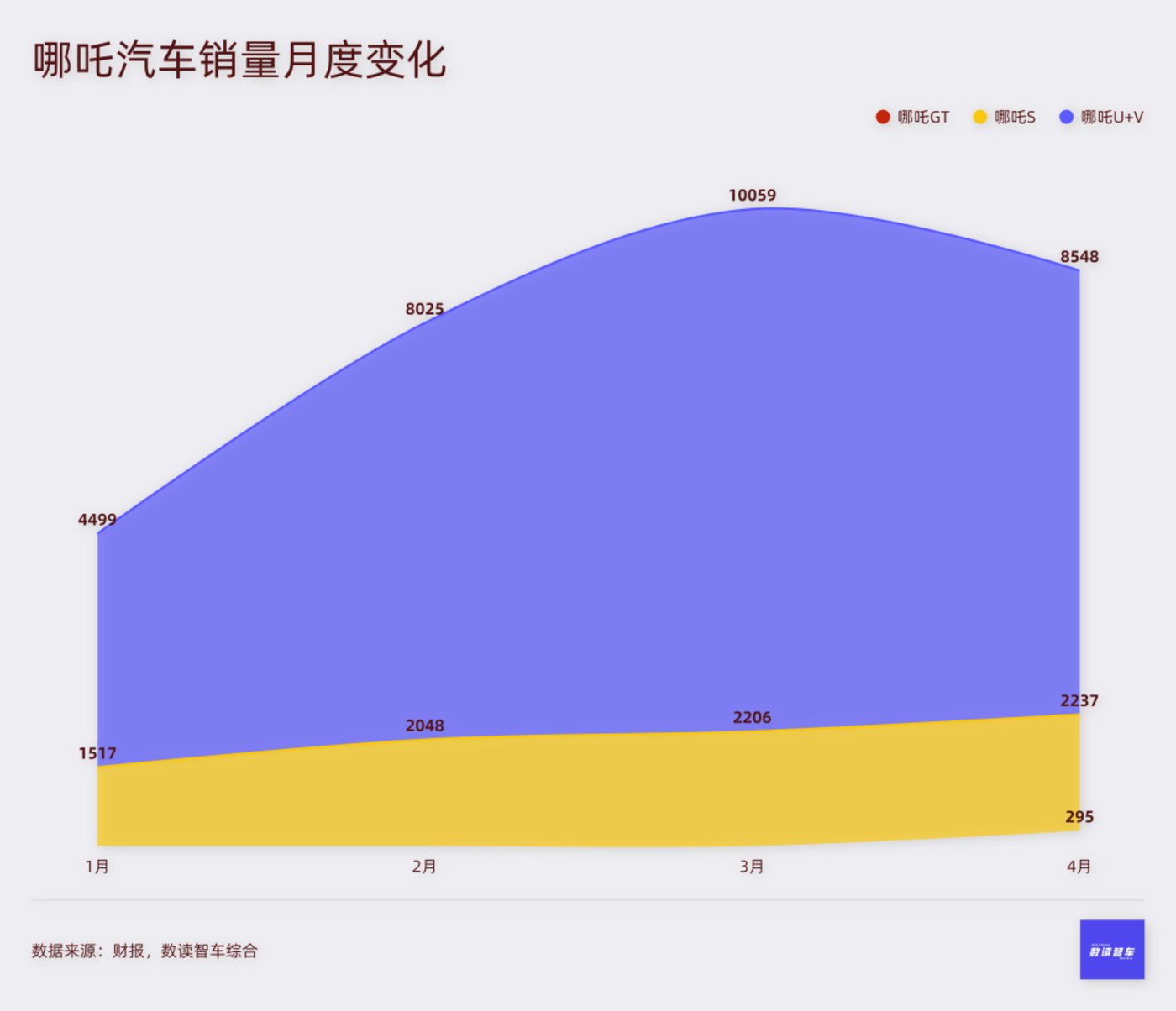

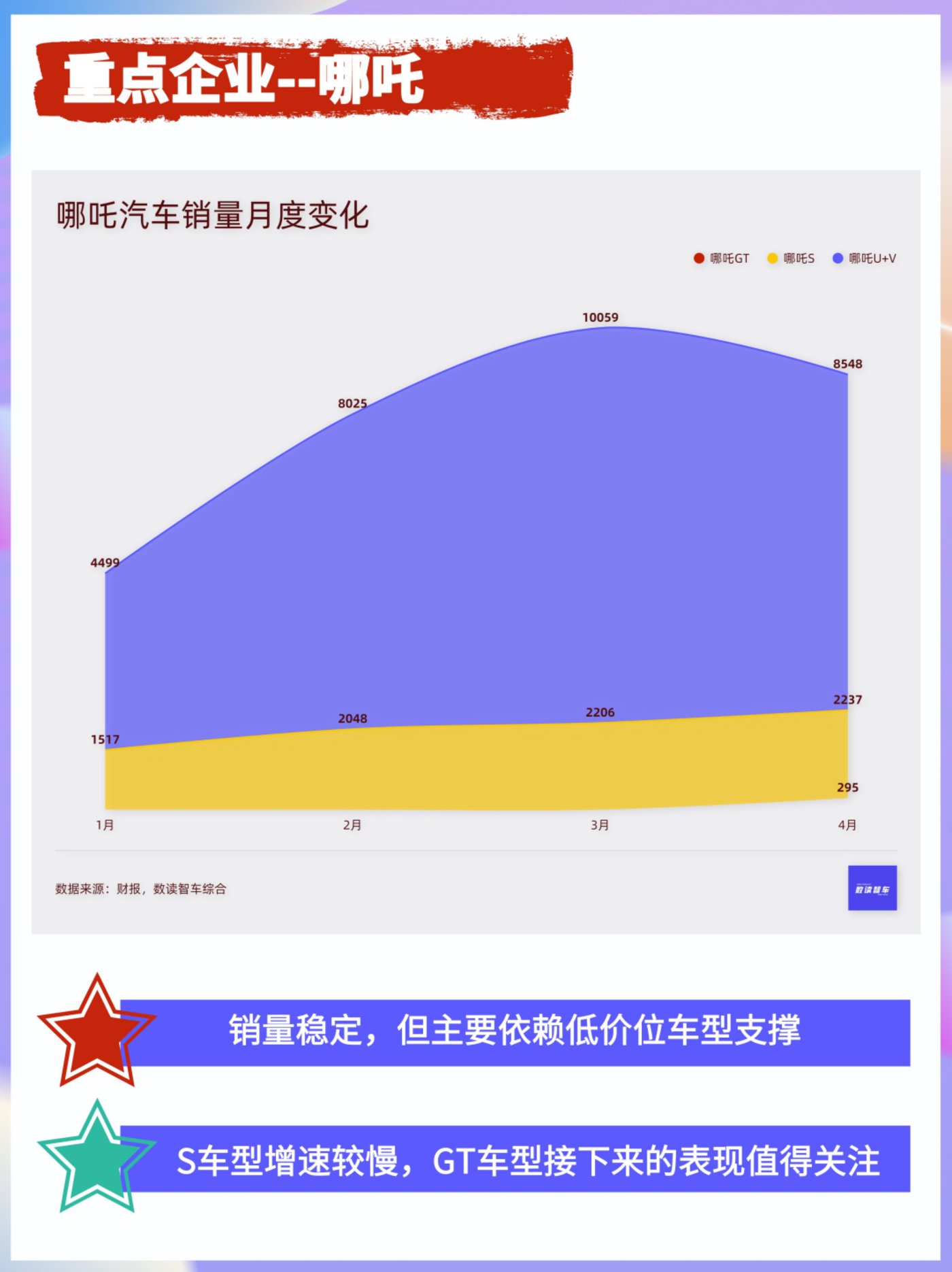

哪吒GT能否扛起大旗?

4月,哪吒汽车交付量为11080辆,环比增加了993辆,虽然破万,但增速中规中矩。

哪吒汽车的销量分层很明显,低价位的U和V仍然是绝对主力,销量占比77%。哪吒S在4月交付2237辆,环比仅增加1%,处于缓慢增长的状态。

影响哪吒S交付量的关键,或许产能是关键原因,但产能背后则是产品结构。

4月,哪吒首款双门四座纯电跑车GT车型开始交付,售价区间17.88万-22.68万元,对于轿跑这算是较低的价格段,但对于哪吒,却在U和V之上,起到丰富价格层次的重要作用。

冲击20万以上的价格区间,哪吒有进展,但进展不大,但主力产品继续围绕在10万元左右,对于经营和品牌形象没有实质性的提升,哪吒GT是优化产品结构的关键产品。

GT只交付了不到两周,交付295台,目前没有参考性。5月将是GT的完整交付月,这个月可能会是哪吒销量产生变数的关键周期。

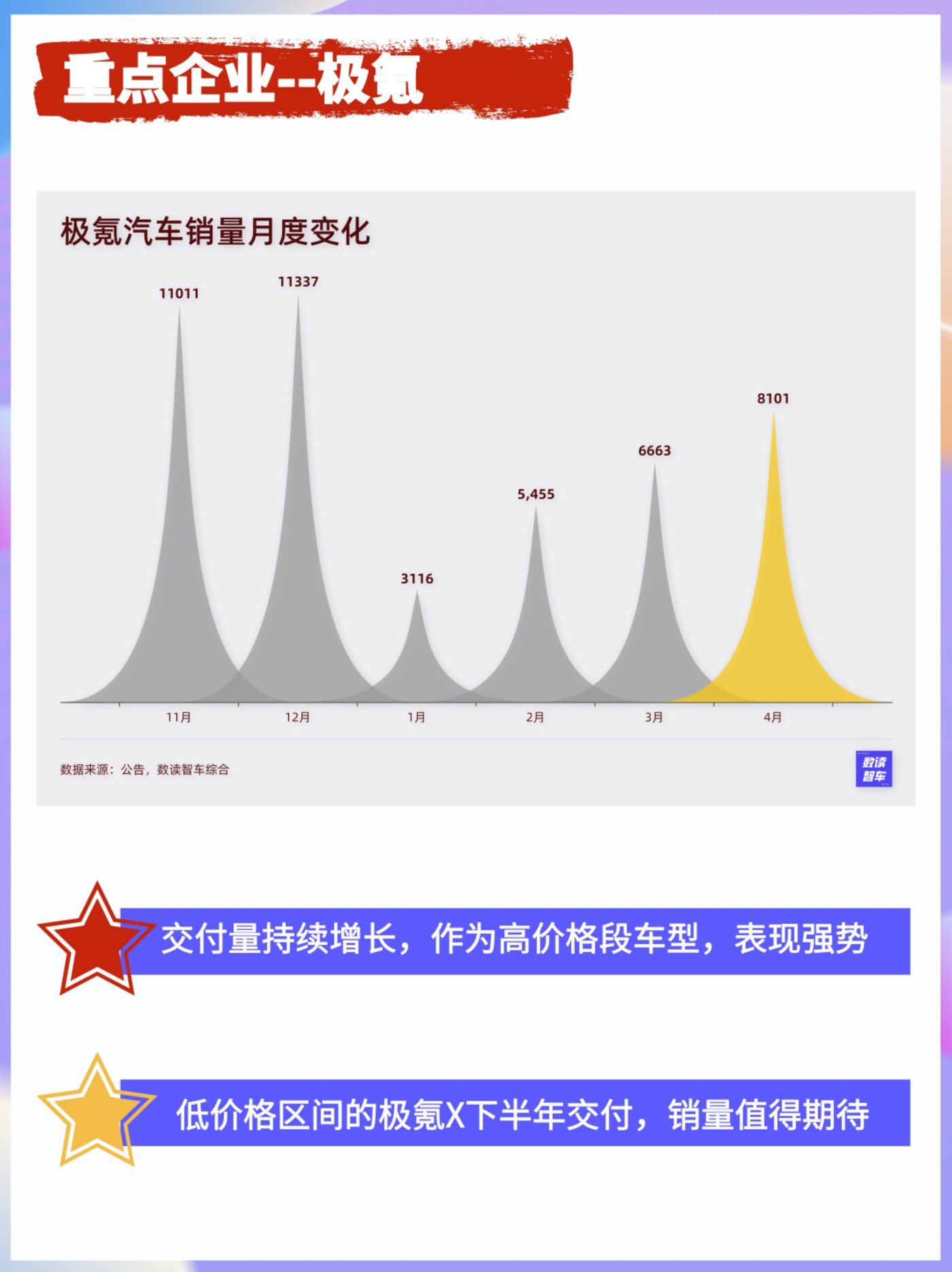

极氪让人期待的X

极氪4月销量继续走高,8101辆的表现环比增长21.6%。

极氪的强势之处在于,其目前的001和009车型都是30万以上,极氪的平均售价甚至超过蔚来汽车,009甚至起售价高达50万。

去年四季度,极氪仅凭两个车型就实现平均销量过万,今年一季度,极氪遭受打击,但前四个月几乎每个月都能站上新台阶。极氪001始终能够跻身乘联会的销量榜单。这样的表现,让人不由得想起当年的理想ONE。

4月,极氪发布了X车型,起售价进一步降到18.98万元。低价往高价走也许会困难重重,但高价往低价迈进,对销量的提振会极为明显。蔚来、理想等品牌都得到了印证。

背靠吉利,极氪具备量产能力,这就意味着,今年下半年,极氪很可能会成为重要的搅局者。

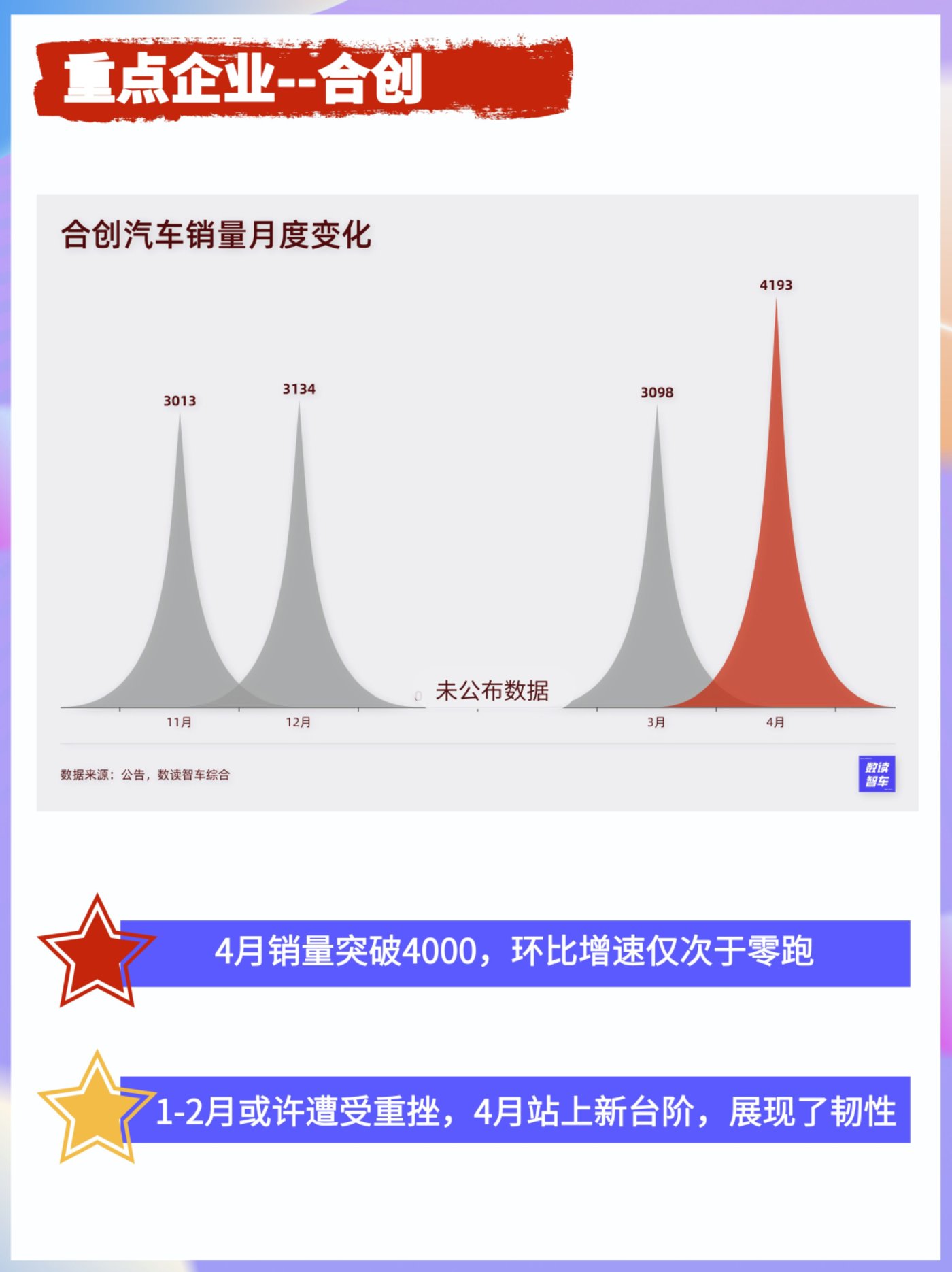

合创无心插柳柳成荫?

当初,广汽与蔚来合作成立了合创汽车,并不被外界看好。

广汽有埃安,蔚来有自己的品牌,合创属于爹不疼娘不爱的角色。但随着2021年完成增资扩股,引入珠江投管集团,蔚来渐渐淡出,合创反而慢慢走了出来。

4月,合创汽车交付量达到4193辆,环比增长35.3%,是目前已公布销量车型中增速最快的车企之一(也与3月基数小有一定关系),取得了新的突破。

今年上海车展,合创公布了MPV车型合创V09,载激光雷达、支持潮改,产品相对差异化,避开了竞争最惨烈的产品线,这或许也会是合创跃上更高台阶的关键。

总结:

4月,车企之间的差距在进一步拉大,有的车企面临严峻形势;有的车企已经打出了牌,静待市场变化;有的车企已经释放了积极信号。逆水行舟,这一年,注定会是连增长的不够快都有可能掉队的关键阶段。

简要报告

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/160732.html