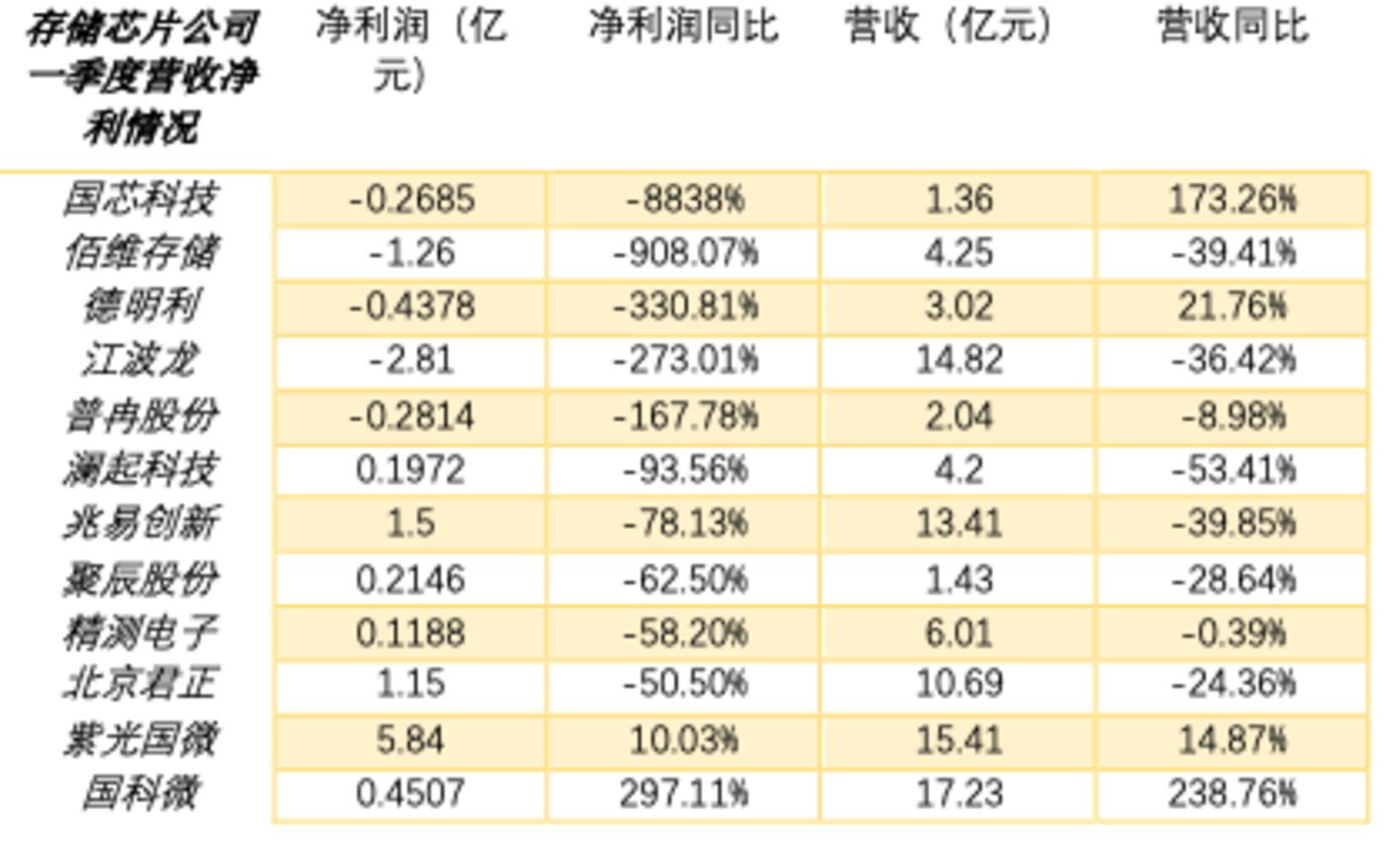

一季报发布接近尾声,存储芯片行业也完成了一季度“答辩”。钛媒体App通过梳理股价排名前12位的存储芯片上市公司一季报数据发现,各家公司净利均有大幅下降甚至亏损,大部分公司库存依旧在上升。

在库存过量和消费电子产品需求降低的供需对峙下,存储芯片厂商只能降价,这也是其业绩不佳的主要原因之一。不过随着国际各大厂商宣布减产,三星、美光宣布停止降价销售,存储芯片现货价格有了小范围的攀升。

招商证券认为,在三星电子近期减产后,内存芯片价格出现一年多以来的首次反弹,市场价格复苏有望快于预期,2023全年预计呈现先抑后扬态势。

营收下滑,去库存情况不佳

根据钛媒体App梳理,12家公司中,除了紫光国微和国科微净利润同比上升以外,其余公司一季度净利润均呈现同比下滑的态势,其中国芯科技和佰维存储最严重,净利润同比跌幅分别是8838%和908.7%;此外,德明利、江波龙、普冉股份降幅均在150%-350%之间。

营收方面,仅有4家公司实现同比正增长,其中国芯科技、德名利增收不增利。营收下滑的公司中,澜起科技营收腰斩,达到53.41%。

普冉股份表示,一季度营收大跌主要是受到2022年行业下行的长尾效应影响,市场需求恢复缓慢,一季度为传统淡季,产品价格与出货量同比均有所下降,且库存价格仍相对较高,毛利率同比下降11.26个百分点。

国芯科技表示,净利润降幅巨大的原因为其加大研发投入,导致本季度研发费用同比上升136.02%。此外,一季度公司主要晶圆制造供应商提高了晶圆制造价格,成本涨幅较大,导致公司芯片量产服务收入的总体毛利率相比去年同期出现阶段性较大幅度的下降。

存货方面,12家公司一季度的去库存情况不佳,仅有国科微、普冉股份的存货环比呈下降趋势。

其中,存货环比上升幅度排名前三甲的是国芯科技、佰维存储和紫光国微,分别达到了66.06%、41.30%和25.71%,存货同比上升幅度超过100%的是国芯科技、紫光国微、聚辰股份和澜起科技。

对于存货上升,国芯科技、紫光国微和聚辰股份均未在财报中有所解释。不过国芯科技在年报中表示,因为存货问题,公司经营活动产生的现金流量净额比上年减少402.60%。

紫光国微在年报中曾表示,存货上升主要系公司集成电路业务规模增长库存量增大以及为保证供应链安全进行的战略备货增加所致,聚辰股份表示,主要系本期公司业务规模扩张,以及受下游应用市场波动影响,部分产品的存货周转速度下降所致。

北京君正在公司一季度业绩交流会上表示,去年每个季度存货规模都在增长,但是今年一季度和去年四季度库存增长的幅度在降低,预计二季度库存开始下降。不过受到存储芯片库存水位高、供过于求的影响,存储芯片毛利率上涨幅度不大,现在的毛利率为36%,仅有小幅上涨。

减产、停止降价“组合拳”,存储芯片价格攀升有望

国际芯片厂家与国产芯片厂家一样备受芯片下行周期的困扰。

美光公布2023年一季度净亏损23.12亿美元,同比大降202%;三星电子的半导体部门在第一季度运营亏损34亿美元。

就在财报发布前后,三星电子宣布计划在第二季度削减20%的芯片产量。此外,为了控制供应并捍卫盈利能力,包括SK海力士、美光、西部数据和铠侠控股在内的内存芯片厂商,均在去年宣布计划缩减产量或减少对扩大产能的投资。除了减产,美光、三星也在近期通知分销商,将不再以低于当前的价格出售DRAM/NAND Flash。

随着上述消息的发布,部分存储价格出现拉涨现象,这是内存芯片价格一年多以来的首次反弹。

根据全球半导体观察DRAMeXchange数据,最常见的DRAM产品之一DDR4 16GB 2600的现货价格在4月11日上涨0.78%。

内存芯片的现货价格跌幅也正在缩小,早于行业预期。

根据Digitimes数据显示,从2023年4月,DRAM现货报价跌幅已明显收敛,各项规格的单月跌幅均缩小至5%以内,有产品价格已止跌上涨。由于三星减产项目将锁定主流DDR4产品,因此4月DDR4 16Gb价格仅下滑1%~2%,DDR4 8Gb跌幅不到1%,DDR3 4GB下滑近4%。3月份,DDR4 8Gb及16Gb跌幅约7%~8%,DDR3 4GB跌幅6%。

存储芯片行业以其周期性而闻名,这些周期是由多种因素驱动的,包括需求变化、技术进步和全球经济变化。

公开资料显示,2022年,全球存储芯片市场规模约1334亿美元,占整个集成电路市场份额约23%。存储芯片由于标准化程度高,可替代性强,具备大宗商品属性,其价格变动可作为半导体景气度风向标。

在对科技产品的强劲需求推动下,目前主流存储芯片是DRAM和NAND闪存,DRAM内存使设备能够进行多任务处理,而NAND闪存则提供设备上的存储功能。

DRAM和NAND的价格在2020-2021年逐渐攀升,但受到行业周期影响,两类芯片的价格从去年下半年开始大幅下跌,由于供应过剩,这种低迷持续至今。根据集邦咨询3月底公布的数据显示,预估第二季NAND Flash均价续跌5-10%,能否止跌需要观望下半年需求;第二季DRAM均价跌幅预计可以降低至10-15%。

招商证券认为,三星电子近期减产后,内存芯片价格出现一年多以来的首次反弹,市场价格复苏有望快于预期,2023全年预计呈现先抑后扬态势。中邮证券也表示,存储芯片价格有望在今年Q2缓跌,Q3企稳,周期底部形成。

三星电子公司预计,由于其库存现已耗尽,而且制造商正准备在今年晚些时候推出新的智能手机和个人电脑,因此客户购买意愿将再度提升。

(本文首发钛媒体APP,作者|郭梦仪)

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/160508.html