刚发布“最佳年报”的硅料龙头通威股份,因备受争议的资本运作陷入了舆论漩涡,甚至有分析人士吐槽,“上一次这样资本运作的,还是恒大地产”。

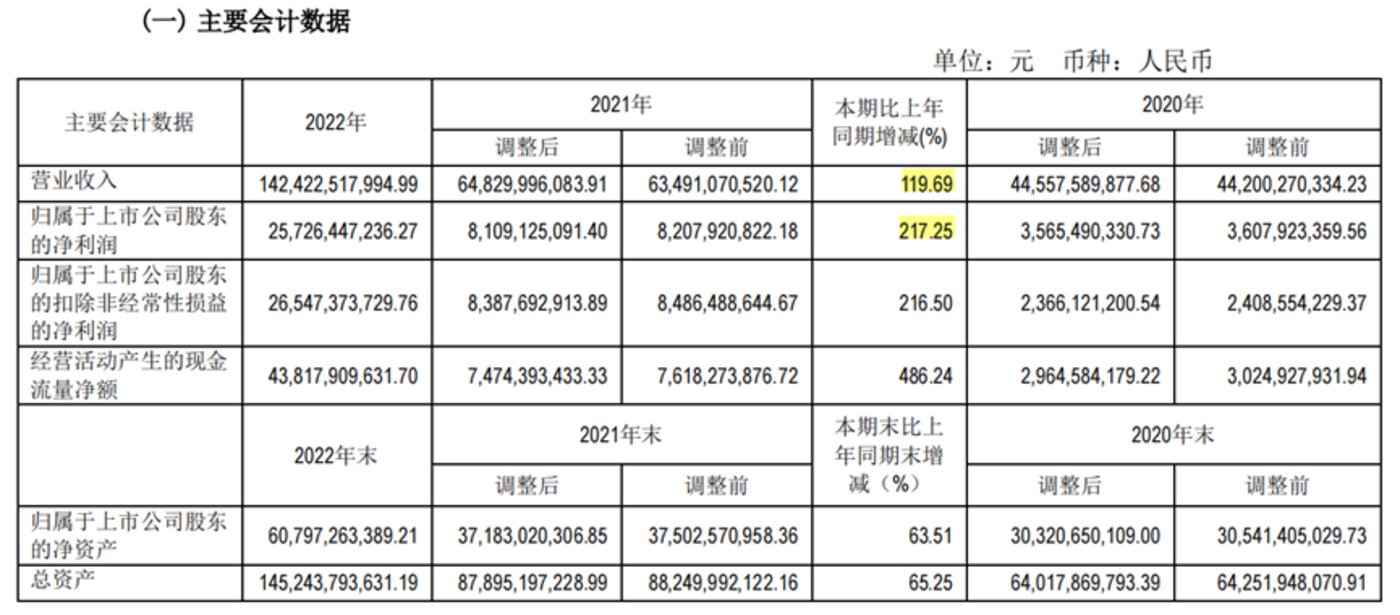

4月24日晚,通威股份发布2022年财报,归母净利润创下257亿元新高,该数据在2000-2021年合计才217亿元,意味着该公司在去年实现的净利润比踏入21世纪后的其他年份总和还要高。

不过,通威股份的暴利还能持续多久,并不好说。在供给和产能过剩压力下,这家公司最重要的利润驱动力硅料,价格已较高位明显回落。

PV InfoLink数据显示,截至4月19日,硅料价格较去年末跌超两成,较去年高位跌近四成。

值得注意的是,在公布年报同一时间,通威股份还发布金额128亿元的分红方案,以及规模160亿元的定增预案。“左手分红,右手定增”操作引发巨大争议。

截至4月27日,通威股份收盘价报39.79元,距离去年7月初高位63.25元(前复权)已跌去37.1%,不足10个月时间市值蒸发超过1200亿元。

核心产品价格暴跌、行业产能过剩,“过火”的资本运作又让自身陷入巨大争议,收获“最佳年报”的通威股份,却走到了命运的十字路口。

光伏爆发造就“最佳年报”

财报数据显示,2022年,通威股份实现营收1424.23亿元,同比增长119.69%,是2020年的3.22倍;归母净利润为257.26亿元,同比增长217.25%,是2020年的7.13倍。

盈利指标方面,2022年,通威股份毛利率提升10.49个百分点至38.17%;ROE(加权)比2021年增超一倍,提升28.12个百分点至52.36%。

具体业务板块看,通威股份光伏业务主要为硅料、太阳能电池及组件。其中,硅料实现营收618.55亿元,占总营收比例为43.72%;太阳能电池及组件实现营收535.26亿,占总营收比例为37.84%。

此外,通威股份还有“饲料及相关业务”,该业务去年实现营收316.46亿元,占总营收比例为22.37%。

业绩亮眼的关键,是量利齐增的硅料业务。

通威股份硅料产量多年位居全球第一,去年国内市占率超30%。2022年,通威股份高纯晶硅生产量为26.69万吨,同比增长144%;销量25.68万吨,同比增长138%。

产销两旺下,去年通威股份硅料业务实现营收高达618.55亿元,分别是2020-2021年的9.46倍和3.3倍;毛利率进一步提高至75.13%,相比2020-2021年分别提高了40.43个和8.44个百分点;营业利润达到464.7亿元,分别是2020-2021年的20.48倍和3.71倍。

通威股份称,受俄乌冲突刺激能源转型加速,去年全球光伏终端装机需求超预期,高纯晶硅产品供不应求,价格同比上涨并维持高位,公司高纯晶硅盈利水平创历史新高。截至目前,通威股份已陆续收回所有在产产能的投资成本。

同时,通威股份也是电池片龙头。

据InfoLinkConsulting公布数据,去年通威股份太阳能电池出货量继续蝉联全球第一,并成为行业内首家累计出货量突破100GW的电池生产企业。

2022年,电池业务为通威股份贡献营收高达535.26亿元,分别是2020-2021年的3.45倍和2.15倍;实现营业利润54.52亿元,分别是2020-2021年的2.42倍和2.48倍。

不过,去年通威股份电池业务毛利率只有10.19%,与硅料相差甚远。

通威股份硅料和电池业务爆发性增长,源于光伏的火爆行情。

2022年,地缘政治影响下,化石能源价格大幅上涨,能源危机迅速凸显,随着光伏发电的经济效益与能源安全保障作用提升,全球光伏装机规模大幅增长。

据CPIA统计,2022年,全球新增光伏装机达到创纪录的230GW,同比增长35.3%。其中,中国光伏新增装机87.41GW,同比增长59.3%,稳居世界第一,欧盟紧跟其后,全年新增装机规模达到41.4GW,同比增长47%。

产业链制造方面,据CPIA统计,全年国内光伏制造端产值达到1.4万亿元,同比增长超95%;

多晶硅、硅片、电池、组件产量分别达到82.7万吨、357GW、318GW、288.7GW,同比增长63.7%、57.5%、60.7%、58.8%。

光伏火热,硅料作为产业链上游最基础的原材料,因供应链上下游产能错配与硅料厂新产能建设周期长等因素,于2021-2022年供不应求。

在“签长单、抢硅料、保供应”行业现象影响下,光伏产业链对硅料供应的焦虑贯穿这两年,使其价格经历暴涨。

PV InfoLink数据显示,2021年初,多晶硅致密料均价不过才8.4万元/吨,到2022年下半年已经超过30万元/吨,创近11年新高,两年时间不够涨超2.6倍,而其生产成本仅在7-9万元/吨;即使在2022年末均价回落至24万元/吨,依然是2021年初的2.86倍。

左手分红,右手定增

火爆的光伏行情下,作为硅料龙头,通威股份的一系列资本运作,却使其陷入巨大的舆论漩涡。

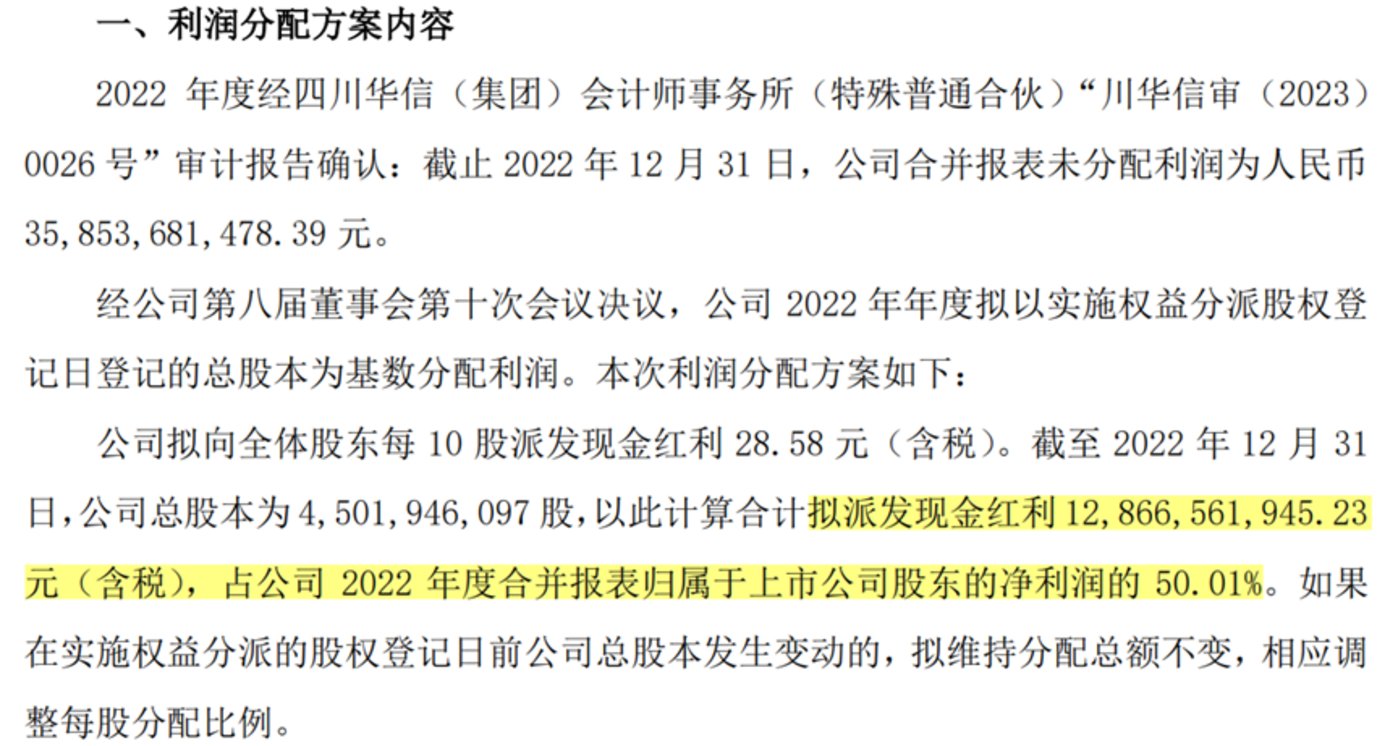

通威股份在发布“最佳年报”同时,开始了“左手分红,右手定增”的操作。据通威股份《2022年度利润分配方案》,该公司计划向全体股东每10股派发现金红利28.58元(含税),合计拟派发现金红利约128.67亿元(含税),占公司2022年度合并报表归母净利润的50.01%。

在同一时间,通威股份又发布了一份定增预案,拟募集160亿元用于扩产,其中“20万吨高纯晶硅项目”拟投入94亿元,“云南通威水电硅材高纯晶硅绿色能源项目”拟投入66亿元。

上述一系列举动引发了市场争议,甚至在股吧上有投资者发帖号召中小股东一起投反对票。

也有投资者对通威股份董秘发问,“公司一季度报货币资金有370亿,此外有多种方式可以选择,如配股、可转债等,是否有必要进行巨量非公开发行?是否会侵占有股东权益?”

4月25日,有媒体以投资者身份致电通威股份证券事务部,相关人士对记者表示,募资160亿元是因为公司各类产品投产建设确实需要钱,大手笔的分红是三年前就规划好的对股东回馈的方式。

“通威的组件、电池、硅料等都在扩产,如果定增能够顺利落地,应该正好满足扩产需要的钱,我们也不能拿现在手里全部现金去扩产,一分不剩。”上述通威股份证券事务人士说。

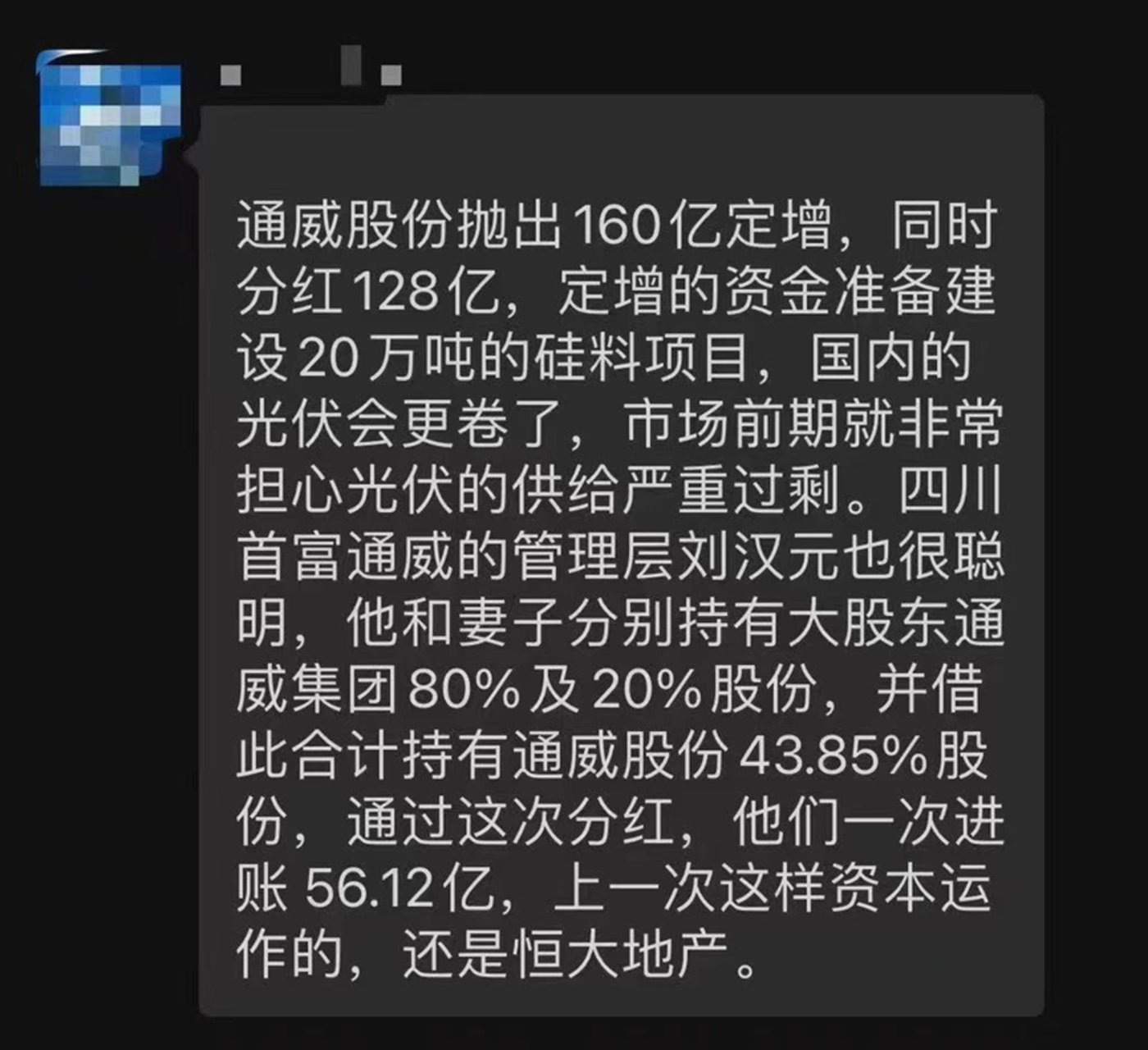

但回应并没有平息争议,有分析人士在网上发言质疑,“国内的光伏会更卷了,市场前期就非常担心光伏的供给严重过剩”。

“四川首富刘汉元和妻子分别持有大股东通威集团80%及20%股份,并借此合计持有通威股份43.85%股份,通过这次分红,他们一次进账 56.12亿元,上一次这样资本运作的,还是恒大地产”。上述分析人士称。

按照发行计划,本次定增发行价格不低于定价基准日前20个交易日公司股票交易均价的80%,这意味着理论上定增参与者有机会获得折价10%-20%的股票。

从目前二级市场情况看,通威股份无论股价还是市盈率,都显然处于近年低位。如果大股东巨额分红资金到手后,在“地板价”基础上能再打折参与后续定增,相当于自己没掏什么钱,就能得到不少便宜股份,可谓实现利益最大化。

但对大部分中小股东来说,显然又是另一种情况。地板价发巨额定增,明显极大地损害了不能参与的小散户利益,何况通威股份账上躺着数百亿现金,也加大了对本次定增必要性的质疑声音。

硅料,卖不动了

更大风险的是,在通威股份计划巨额定增来扩产同时,踏入2023年后,硅料价格已明显遇冷。

PV InfoLink数据显示,截至4月19日,多晶硅致密料最新均价为18.9万元/吨,较2022年12月28日均价下跌21.25%,较去年下半年高位跌去37.62%。

价格大幅下滑的主要原因是供应过剩。

中国有色金属工业协会硅业分会专家委员会副主任吕锦标透露,2022年12月,中国多晶硅月产量已接近10万吨,1月才5.2万吨;

2022全年产量超80万吨,同比增六成,足够350GW的光伏用料,而同期全球光伏装机乐观预计仅为250吉瓦。

“2022年12月,市场只完成了占比10%不到的硅料零售交易,和一部分内部关联企业用料,主要的硅料长单交易都没有履行,导致大量为长单生产的硅料积压在厂。”吕锦标介绍,目前国内硅料环节累积的库存约为一个月的长单提货量,这样的垒库为过去两年少见。

踏入2023年,供应继续在增加。硅业分会数据显示,今年一季度,国内多晶硅产量共计30.4万吨,同比增长91.2%;二季度国内硅料产量预计约35万吨,环比增加7%左右。

供应大量释放同时,光伏行业由于近两年的高额利润,吸引了不少新老玩家投资扩产,产能过剩风险明显。

据CINNOResearch统计数据显示,2022年中国光伏风电投资金额约为3.4万亿人民币;新增上市光伏相关企业达15家,全年超过50家企业跨界布局分布式光伏、太阳能电池等光伏业务,其中约30家为A股上市公司。

在此背景之下,通威还在中小股东的质疑声中持续加码。

据通威股份此前规划,2024-2026年高纯晶硅、太阳能电池累计产能规模将分别达到80-100万吨、130-150GW。这意味着三年后,二者最高产能分别达到当前的4倍和2倍。

财报显示,通威股份内蒙古通威二期5万吨项目于2022年提前达产;永祥能源科技一期12万吨项目预计将于2023年三季度投产。

此外,该公司在去年还相继公告了内蒙古通威硅能源20万吨高纯晶硅及配套项目、云南通威二期20万吨高纯晶硅及配套项目投资计划。

2月8日,通威股份在宣布本次160亿元定增扩产计划前,就已公告另一个扩产计划,拟在乐山市新增投资约60亿元,建设年产12万吨高纯晶硅项目及相关配套设施达成合作;项目计划于2023年6月底前开工建设,力争2024年内投产。

“当下已无必要再投建新的硅料产能。2023年下半年后,硅料市场将会更加宽松,此时再进入硅料市场,等到2024年后投产,面临的是白热化竞争局面。”吕锦标直言,2022年底,中国光伏硅料年产能已达120万吨,到2023年底还将翻番。

供应和产能过剩之余,产业下游在复杂国际局势下的出口不确定性,也势必对上游企业通威股份造成更多的不利影响。

“各国光伏发展制造端已上升到政府层面,有目标、有措施、有步骤。美国、欧洲、印度等多地均采取行动,对外出台限制措施,掣肘中国企业;对内则通过补贴、建设等法案给予本土企业实质性支持。”中国光伏行业协会名誉理事长王勃华指出。

作为中国光伏的主要出口目的地,欧盟已在积极寻求扩大本土光伏制造产能。

2022年10月,欧盟委员会批准了一个新的太阳能光伏产业联盟,计划到2025年建立30GW的本土光伏供应链产能。

据PV InfoLink数据,目前欧洲本土组件产能仅6.5GW;2022年前11个月,欧盟从中国进口了80.7GW的光伏组件,占中国当期整体组件出口的56%。

美国也在通过激励性措施扶持本土产业链。

2022年8月,美国出台《2022通胀削减法案》,明确提出将有300亿美元生产税收抵免和100亿美元投资税收抵免,用于支持太阳能电池板、风力涡轮机等产业。

美国太阳能行业协会提出,到2030年实现50GW太阳能本土制造产能的目标;而在2021年之前,美国本土仅有4GW的组件产能。

据国际能源署(IEA)2022年11月的报告,2022年前三季度,美国市场对光伏产品需求大约在16.5GW。白宫2022年6月曾声明称,美国进口光伏组件中,约四分之三来自东南亚。

2022年6月,美国暂时豁免东南亚光伏组件关税24个月,旨在缓解美国组件短缺危机,但上述关税豁免仅是暂时性的,美国针对东南亚光伏产品开展的反规避调查仍继续进行。

随后,美国商务部12月2日发布的一份初步调查结果称,天合光能、隆基旗下Vina Solar、阿特斯等四家中国光伏制造商在东南亚地区组装设备后再运往美国,以此规避美国关税。

情况的最新进展是,当地时间本周三,美国参议院以56比41的投票结果阻止了拜登政府对从东南亚进口的太阳能材料暂时取消关税的举措,将该提案送至总统拜登的办公桌。

有希望推翻关税豁免的议员直言,白宫的立场损害了美国的太阳能制造商,同时使他们的中国竞争对手受益。

“中国组件龙头企业一半以上的产品供应了海外市场,需要考虑一旦国外市场受到制约,如何消纳这部分产量,以及未来如何走出去。”有业内人士称。

对于硅料和电池龙头通威股份来说,在价格下滑、产能过剩、下游出口受严重挑战等不利因素下,如何提高技术水平以及推进“一体化”进程才是当务之急,可惜该公司的焦点还是醉心于资本游戏。

参考资料:财新《光伏“退烧”》

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/160493.html