在很长一段时间内,舆论和市场对于我国云计算的主要观感如下:

其一,这已经是一个非常“内卷化”的赛道,随着电信运营商的高调入局,很大程度改变了行业原有的成长轨迹,如头部企业阿里云增速开始放缓,其他各大厂商增速也大不如预期;

其二,这又是一个与多重概念混合的业务,如AI,又如工业数字化等等,几乎每个新的概念背后都离不开云,每逢新赛道兴起,市场又总会不自觉上调云计算的景气度。

在现实的“卷”和远方畅想的纠结之下,我们面临市场常会手足无措,极容易被消息左右。

如最近阿里云宣布其史上最大规模降价,核心产品价格全线下调15%至50%,存储产品最高降幅达50%。消息传出之后,业内外还是非常关注此事件是否代表着我国云计算产业怎样的发展趋势,毕竟过去一段时间部分云计算厂商已经开始在追求盈利性了。

本文核心观点:

其一,中美云计算产业在2023年极有可能走出反差,这是两国经济发展周期所决定的;

其二,我国云计算产业正处于关键节点,行业景气度尚在恢复前期,而成本则在下行周期内,潜力空间将被重新打开;

其三,云计算厂商重新拿起“价格战”,与昔日逻辑已经完全不同,此时乃是在“被集成”策略下与生态合作者一起做大,降价是为合作伙伴让利,这也是当前我国云计算的主要方向。。

中美云计算产业走向大逆转

由于云计算主要以实体经济的服务商身份出现,这就使得该产业有顺周期的特色:经济扩张期行业利好,收缩期则面临上行压力。为详细论证,我们将美股云计算ETF(代码:CLOU)与A股申万云计算指数(wind代码:884091.WI)进行对比,见下图

由于成分股不同(CLOU偏全球化企业,申万云计算指数企业则以中国市场为主),两大指数的走势也可以反映出中美两国云计算发展的景气度。

在上图中我们可以看到,在大多数时间两条折线都保持着高度的正相关性,当生产生活相关要素云化成为共识之后,全球两大经济体均表现了对云计算的热忱,但除此之外:

其一,2020年末两条折线呈负相关性,这主要由于我国对科技类企业的监管环境发生改变,又由于彼时宏观经济受到极大的扰动,也就降低了行业的整体成长性,宏观环境影响行业景气度;

其二,自2022年11月开始,CLOU已经萎靡不振,但此时申万云计算指数却走出了一个大行情,即便在春节后大盘指数有所回调之时,该指数仍然保持着高亢的成长态势。

关于近期的一系列表现,我们确实可以用一些热点话术去解答,诸如ChatGpt概念大热,云计算搭顺风车等等,但我们想说的是,如此确实可以解释一些现象,但将现象一股脑归因于概念,这乃是研究产业的大忌。

一个持续了将近半年的板块大热,这也超出了“炒概念”短平快的节奏,对产业政策的研究还是要回到行业的经营预期之上。

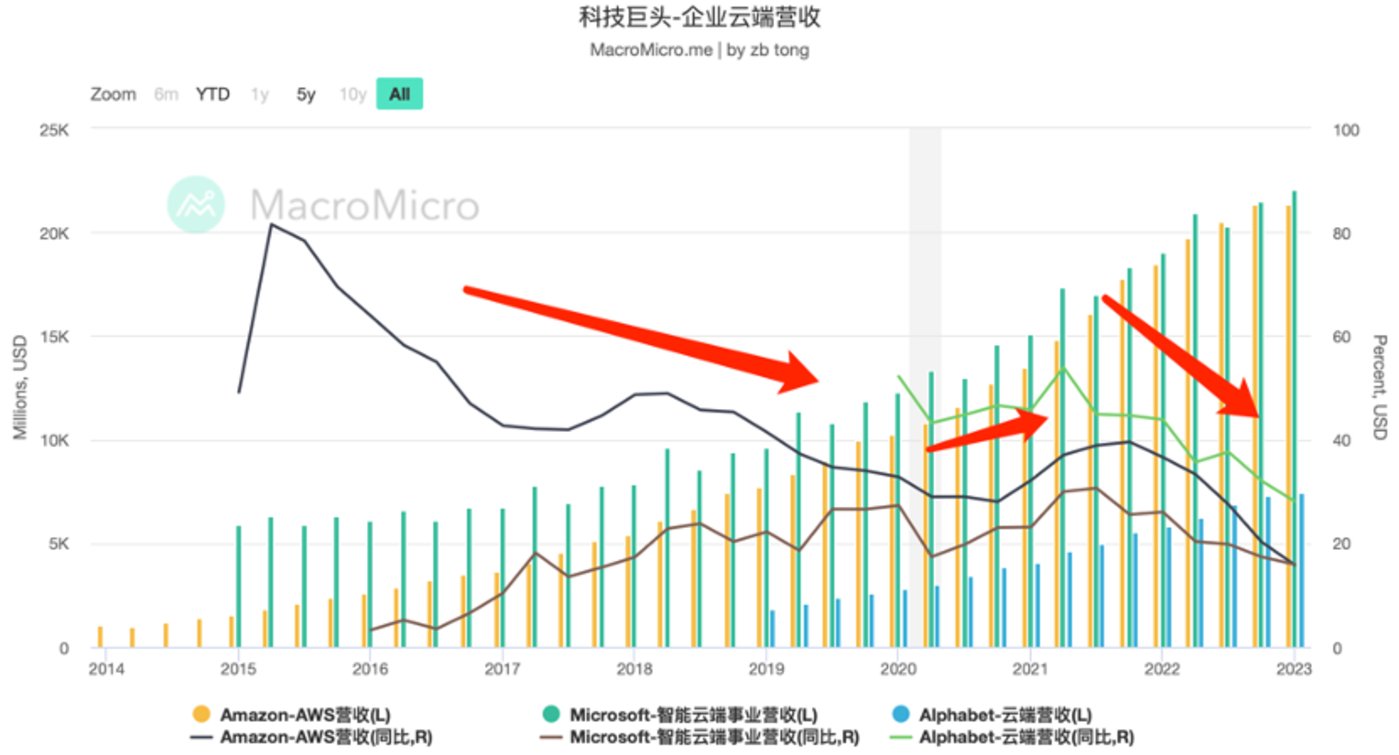

上图为美国三大云计算厂商(亚马逊,谷歌和微软)的业务增长情况,可以比较清楚看到在2020年之前,行业增速已经缓慢下降,其后,又得到了一轮反弹,至2021年Q4之后,行业增速又重新进入下行区间。

2020年便成了行业股价和经营情况的双重拐点,结合彼时美国乃至全球经济情况,可以将上述情况归纳为:

2020年开始的全球“大放水”,一方面提高了市场资金的宽裕度,改变资本市场资金风险偏好,云计算在资本市场因此大热(带动SaaS概念大火);另一方面,美联储无限宽松的货币政策下,也在影响着用户和企业的行为方式,前者更倾向于消费(通胀暴涨),而后者则因为便利的融资方式得到产能扩张的绝佳机会。

上图为ISM制造业新订单情况,同样可以看到以2020年为界,工业部门景气度发生了明显改变。于是就产生了:货币和财政大刺激居民和工业部门资产负债表大改善进行云计算扩张。

不过当抗通胀成为全球经济主要矛盾时,上述情况便得到了逆转:货币和财政刺激大收水居民和工业部门资产负债表缩水云计算投资偏向保守。这也是2022年之后产业增速开始进入下行通道的主要原因。

也就是说,当下CLOU指数的低迷很大程度上乃是反馈了市场对行业未来景气度的消极情绪,站在全球经济周期这一角度,我们很难对行业未来以充足信心。

那么,申万云计算指数为何又如此之亢奋呢?

宏观经济是具有周期性的,上图中我们对我国经济周期做了简单标注,以3-4年为一个周期,特点为:

其一,在经济上升周期内,企业库存上升,价格指数上涨(表现在PPI之上),与此同时也带来企业利润的攀升;

其二,当供给大于需求(库存到峰值),就会引发价格指数下行,企业为去库存就要牺牲利润,此时经济就表现出明显的收缩态势。

当前我国宏观经济确实仍然处于非常严峻的周期内,具体表现为价格指数持续下行,库存收缩,企业利润被持续压缩,这可能是直观上对经济的感受。如果站在周期性这一角度,我们则认为调整接近尾声。

如果将云计算未来视为宏观经济景气度的投射(景气度越高,企业和社会层面越有信心进行数字化改革),那么对比CLOU和申万云计算走势就可得出:

其一,中美宏观经济在今年要走出反差是大概率事件,剧烈加息之下的美国和恢复周期中的我国经济,对云计算的诉求潜力是不同的,与之所对应的是2021年,美国景气度潜力大于我国,这也是近几年两国云计算走势分化的重要原因;

其二,概念对于云计算产业估值确实有一定帮助,但从长期来看行业仍然要依托于实体经济进行,若无实体的持续反弹则无云计算真正春天。

国内云计算有利因素成主流

阿里云降价消息传出之后,市场表示了极大的关切,讨论重点为:

其一,阿里云在过去几年一直呈现“低增速,求盈利”的发展路径,在增速变缓之时,其经营性利润持续转正,也是我国第一家盈利的云计算厂商,此时的降价会不会影响损益表,抑或是说低价是否会改变企业的原有战略;

其二,当前我国宏观经济仍然未能走出低谷,即便我们前文阐述本轮经济周期调整已经接近尾声,但何时能真正走出新拐点,且存在很大不确定性,此时若贸然降价会不会不仅难以盈利,是否因为下手过早而遭受痛苦。

对于阿里以及整个云计算行业,究竟选择在市场扩张初期把握主动权还是要在继续观望,直到景气度全面改变再做出调整呢?

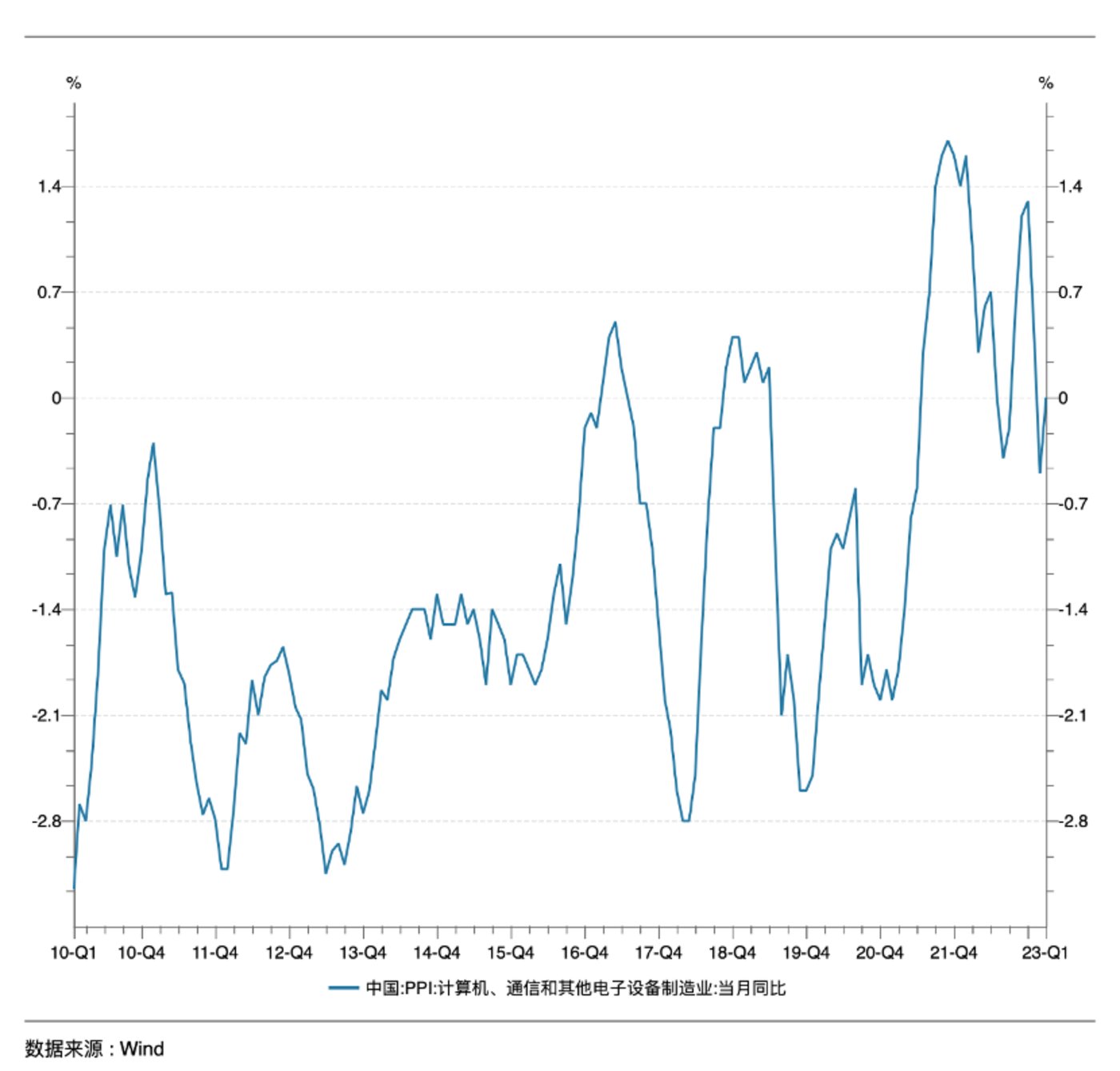

我们整理了我国计算机通信行业的PPI走势,可以非常清晰看到,2020年之后该指数经历了一轮暴涨,主要原因为彼时全球供应链紊乱带来的“输入性通胀”,此时上游原材料价格疯涨,行业制造企业上调出厂价格,对于以IaaS为主的云计算厂商就要面临成本的攀升,从某种程度上看,2020年之后云计算厂商要经受:1.成本压力;2.总市场盘子的“内卷化(如工业部门用云意愿下降)

这对于企业压力是非常之大的,这也使得一些厂商调整经营策略,以维护损益表,厂商们纷纷表示要从集成到“被集成”,以满足降本增效这一大前提。

被集成亦是阿里云近期表述的重点,张勇就公开表示: 让被集成说到做到的核心,是要坚定走向“产品被集成”。

从集成到被集成,再到主动降价,其本质上乃是云计算厂商主动放弃部分项目的定价权,以PaaS和自研IaaS产品为侧重点,希望提高产品的渗透率和技术护城河,从追求规模转为对利润的渴望。

结合上图PPI的走势,则可对当前行业有如下看法:当前上游硬件制造(如服务器)的成本压力正在得到一定缓释,但仍然处于较高位置,全球供应链恢复,而总需求又受加息受到抑制之时,制造成本是要逐渐进入下行周期的。

这也就不难理解云计算厂商降价的基本逻辑:

其一,我国经济发展阶段决定着对云计算需求的增长;

其二,行业PPI的下行又代表IaaS和部分PaaS供应商的成本压力随之减少;

其三,需求增加,成本压力缓释,行业“拿标”竞争力陡增,被集成模式下就需要给合作伙伴更多让利,以能够融入“被集成”;

其四,阿里云在过去几个季度的盈利(虽然利润率较低),但是在高PPI周期中,且被集成的比例相对较低(也就是彼时企业要承担更多的PPI压力),能够盈利也是相当不易的,在被集成模式下,主动让利会有一定影响,但考虑到行业背景,其对损益表影响相对有限,对此策略的评判仍应以“增速"为主。

总之,从中期去看,对我国云计算产业乃以积极因素为主。

最后我们还是有必要解释大家心中的困惑,在本文分析中,其核心观点是构建在对我国未来经济的比较“乐观”判断之上的,由此开展了一系列分析,对于此观点可能存在诸多分歧(不同人对经济感知完全不同),对于此我们只能说:不妨走走看。(本文首发钛媒体APP)

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/160423.html