特斯拉创始人马斯克再一次不按“套路”出牌。

在刚刚过去的五一假期期间,特斯拉一反此前“价格屠夫”的形象,宣布了相关车型涨价的消息。

其中,特斯拉Model 3、Model Y全系车型均上调2000元。涨价后,特斯拉Model 3售价涨至23.19万元,Model Y售价涨至26.39万元。

几乎在同时,特斯拉在美国市场也进行小幅涨价,比如,Model Y的价格从之前的46,990美元涨到了47240美元。Model Y 长续航的价格从之前的49990美元上涨至50240美元。

在最新的财报业绩电话会上,马斯克向市场传递出特斯拉仍有价格下探的空间,“以价换量”的策略将是特斯拉的“常态”。

因此,特斯拉本次的小幅上涨更多是节奏性的销售调整,毕竟这家公司已经取得了新能源汽车的定价主导权。

特斯拉“控盘”

在此番降价之前,特斯拉在美国开启了今年以来的第六次降价,同时香港地区也有相应的降价,这引发了中国市场是否会跟随的揣测,拉高了中国地区用户的心理预期。

在特斯拉降价传闻在国内风起之时,有用户留言称:“求求别再降价了,再降就真的买得起了。”“老车主的心态快崩溃了。”

但没想到,靴子落地的时候,特斯拉不但没有降价,反而先涨了一波,虽然涨价的幅度并不大,20多万的车子只涨了2000元。

有用户对此留言称:先涨一波,逼单观望的用户,回头再狠降一波,又拉高一波销量,特斯拉将赢两次。

不过特斯拉要降价的阴影始终都在。特斯拉如果能保持高于大多数竞争对手的利润空间,那么在终端的售价将成为国内新能源汽车销售的风向标。换言之,马斯克已经取得了新能源汽车的定价主导权。

对于国内的一众新能源品牌来说,特斯拉所挥舞的“价格镰刀”将成为他们悬在头上的达摩利斯之剑。因为特斯拉年初的降价给中国车市带来的连锁影响,给消费者带来了强烈的心理预期特斯拉降,中国新能源车企也会跟着降。

华为智能汽车解决方案BU CEO余承东后来坦诚,当时跟随特斯拉进行降价是一个错误的决策。

在特斯拉的财报电话会上,分析师询问特斯拉是如何调整价格的,特斯拉并没有正面回应,只是提到他们会每周收集各个地区的销售数据,并适时调整价格。

不过,特斯拉在手的订单量与交付周期将是一个重要参考。

此外,当地新能源市场的渗透率或者说市场对于新能源车的接受程度,以及当时所面临的市场环境将有可能是特斯拉降价决策的依据。

这也是特斯拉一直坚持逐步下调,没有直接卷杀所有新能源车企的重要原因。如果市场容量有限的情况下,即便特斯拉降直接杀到“地板价”,也未必能获得预期销量,反而根据市场容量、增速等情况进行逐步下调的策略更能保证自己的利益最大化。

以年初的降价潮为例,虽然一众新能源品牌跟随特斯拉降价的脚步,但只有特斯拉在今年1月份成为了唯一实现增长的新能源汽车品牌,被动跟随的其他新能源品牌并未获得太多实惠。

杀价的节奏

仅从财务数据上看,马斯克确有“控盘”的资本。

对于中国车市来说,通过最新一季财报可以看到在经历了一季度大幅降价,特斯拉未来的利润空间几何,手中的“价格镰刀”将会对中国车企造成何种程度的影响。

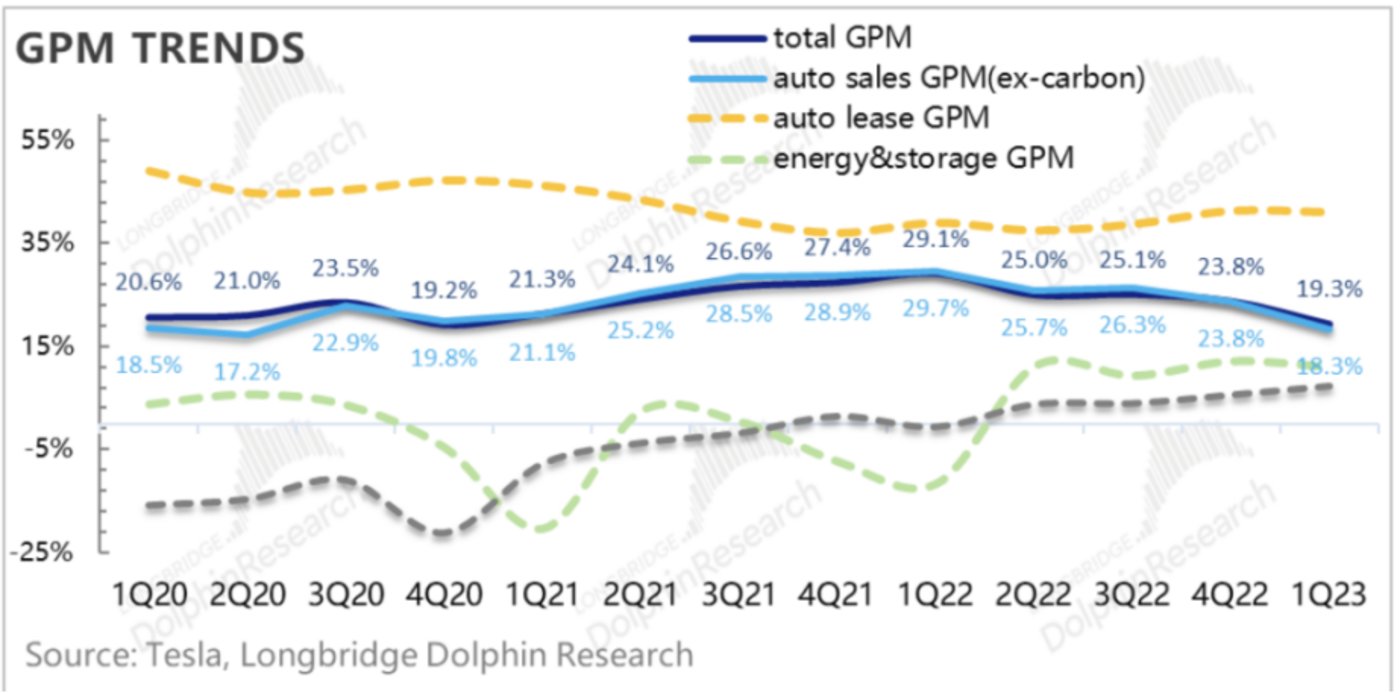

即便特斯拉今年一季度整体业务的毛利率为19.1%,跌破20%的情况下,依旧取得了25亿美元的净利润,以当前的汇率算,是比亚迪一季度41.3亿元净利润的4倍多。

更不用说国内头部的造车新势力,“蔚小理”们到现在都还没有实现过盈利。

在最新的财报电话会上,马斯克坦言,即使是毛利率和净利润双降,也要继续降价追求销量,今年交付目标为200万辆。

特斯拉是新能源汽车领域的“拓荒者”,经历了长达十多年的巨额亏损,才通过早期的产业布局获得了高于绝大多数同行的利润空间和品牌“明星光环”。

即便特斯拉的主流销售型号与其他同价位的新能源品牌相比,在配置上堪称“毛坯房”,但依旧在销量上超越大多数竞争对手。

有分析人士称,特斯拉之所以一再降价,是因为它在一体压铸以及软件开发能力方面都掌握着核心技术。马斯克可以通过这些技术的升级和优化,降低了大量的制造成本和生产成本。而这种掌握核心技术的企业就会产生规模效应,不断以价格优势不断蚕食市场。

换言之,特斯拉虽然净利润暴跌20%,但仍能依靠早期创造的先发优势以降价的方式来“控盘”。

马斯克曾在年初时表示,“价格对电动汽车的销售非常重要”,降价是希望对普通消费者产生影响,“我们的目标是让特斯拉汽车尽可能便宜”。

马斯克的目标或是将特斯拉变成随处可见的“街车”,就像现在的电脑与手机一样,因此特斯拉在尝试用各种手段来降低Model3与ModelY的生产制造成本,而非在推出新的车型来满足不同人群的需求。

“我们预计,随着时间的推移,特斯拉的车辆可以通过自动驾驶产生重大利润”,马斯克在描绘特斯拉未来利润版图时表示,他希望特斯拉可以实现以较低的利润率来售卖更多的汽车,随后完善自动驾驶技术并且收获利润。

自动驾驶未来将成为特斯拉利润版图中最重要的部分之一。据马斯克介绍,目前特斯拉已经拥有超过1.5亿英里的全自动驾驶测试里程,这个数字正在呈指数级增长。此外,特斯拉也更加注重提高神经网络训练能力,这是实现完全自动驾驶的限制因素之一。

也就是说,马斯克寄希望新能源汽车走出一条类似互联网公司的业务模式:在进行低价扩张之后占领市场,再通过衍生服务进行“收割”消费者。而马斯克在中国的竞争者们,尤其是以“蔚小理”为代表的造车新势力同样以此逻辑来向市场树立期望值。

事实上,除比亚迪之外,特斯拉鲜有对手能跨越销量这一难题,更不必说后续的衍生服务角逐。

对抗期望值

对于马斯克而言,“控盘”的最大竞争对手并非是比亚迪、“蔚小理”这类新能源车企,而是资本市场的期望值。

在特斯拉今年一季度财报发布前,一众分析机构期待在一季度碳酸锂持续的下跌能够对冲特斯拉降价带来的负面影响,使特斯拉的毛利率还能维持在20%以上但显然,他们失望了,即便这个数据已经远高于同业竞争对手。

随即在次日,特斯拉股价收盘大跌 9.75%,报收于 162.99 美元,市值蒸发 557.92 亿美元

从营收规模看,特斯拉今年一季度营收233.3亿美元,虽然同比增幅不少,但相比去年四季度的243.18亿美元,环比微跌4%。

与此同时,特斯拉一季度的销量创下了新高,在全球共卖出了42.28万辆车,环比增长4%。

特斯拉在车辆销量上涨的同时,营收却不见增长,特斯拉是以牺牲利润为代价来追求市场份额。

根据海豚研究的数据显示,今年一季度特斯拉单车卖车收入(不含积分、租赁)是4.7万美元,相比上个季度下降幅度接近5000美元;而单车的毛利则是直接滑到了8600元,正式掉入了万元以下的档位。

从净利润的表现来看,2023年一季度,特斯拉GAAP净利润为25亿美元,同比跌24%;非GAAP净利润29.3亿美元,同比跌22%,比去年四季度减少近12亿美元,比一年前减少8亿美元。

倘若特斯拉在短期内继续发动“价格战”,那么相关财务数据的“下滑”似乎不可避免,除非这家公司的汽车销量达到新的量级,形成更大的规模效应。

虽然从特斯拉当前净利润及毛利率的表现,以及更上游碳酸锂价格持续下探的大背景下,特斯拉的确有继续下降的空间。但对于一众投资、分析机构而言,很难预判出下一个新能源汽车销量的新量级在哪里,面对着下滑的财务数据,只能用“恐慌”的态度来对待。

也就是说,马斯克还需更为系统地向市场传递自己关于成本控制、规模效应等方面的理解。否则,纸面上越来越难看的财务数据也会“拖累”公司“以价换量”的策略。

参考文章:

1.雪豹财经《马斯克发起降价总攻:特斯拉受伤,让对手流血》2.海豚投研《特斯拉:画饼大年、落地小年,长情陪伴太难了》3.华尔街见闻《降价的恶果:特斯拉一季度利润暴跌20%,毛利率不及预期,盘后跌超4%》本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/160320.html