在资本市场中,一直存在贝塔和阿尔法两者投资逻辑,前者往往存在于高速增长行业中(高增长高投资潜力获得比高于大盘收益率),而后者则聚焦在市场的定价机制之上,当市场对企业低估时,便存在正向的阿尔法值。

作为一个高贝塔爱好者(贝塔为个股与大盘的波动系数),处于高速增长周期的电商板块一直是我关注的重点(个体企业可吃透市场增长红利,买个股就是买赛道),彼时无论是A股,港股还是美股,押对赛道便可收获高成长概念的贝塔收益。

不过随着内需不振,以及行业内卷化的加剧,行业又进入了新周期,许多人士认为行业将从贝塔逻辑切换为阿尔法逻辑(独立于市场的额外收益率),我们也知道在市场风格切换中往往充满不确定性(也就是要压缩估值能力),这无疑提高了整个板块估值压力。

在此背景下,许多朋友对该板块可谓是意兴阑珊,甚至认为行业最好的投资机会已经过去。

在本文中,我们重点以电商代运营行业为研究标的,来对我国电商的投资潜力进行分析,核心观点:

其一,行业的内卷化并不代表无投资机会,相反在企业经营调整之后,市场要重新对企业估值,高估值仍然将会是行业的主要特色;

其二,自有品牌孵化对代运营行业非常重要,不仅为财报的改善提供注脚,更为重要的是,提高市场对行业景气度的预判,哪家企业在此跑得快哪家企业估值能力更强。

代运营行业为何又拿高市盈率?

以代运营企业为研究标的原因也比较简单:

市场对平台类电商企业已经有了充分的研究,而代运营乃是隐藏在平台商家背后的服务者,在行业处于蓬勃周期时,行业吃到增长红利(走出了前文的贝塔逻辑),在行业面临变革之时“春江水暖鸭先知”,这或许对整个电商行业未来有一定的前瞻性,可以让我们提前预判行业未来。

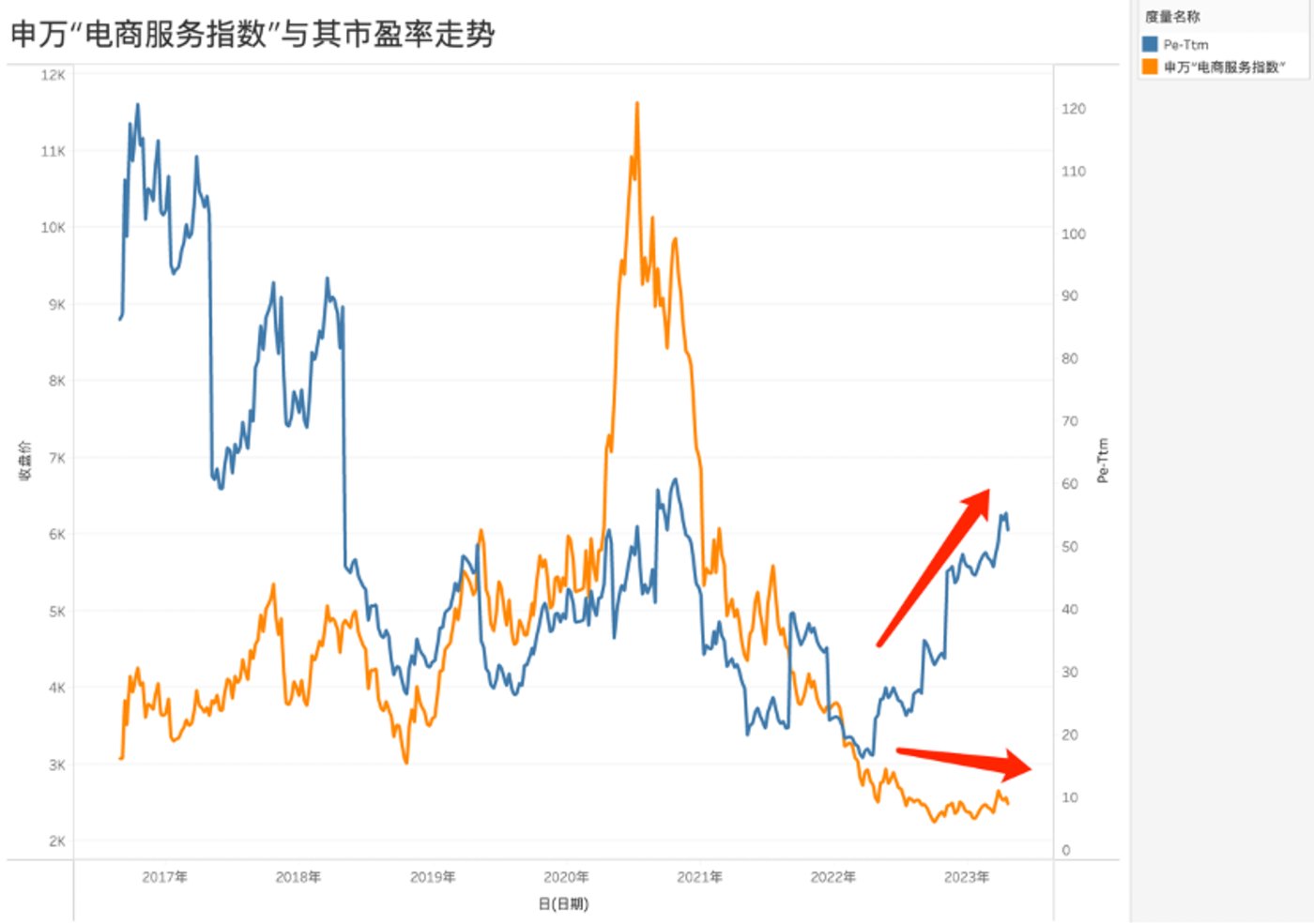

本文主要以申万“电商服务”指数为参考(成分股主要为电商代运营和服务企业,wind代码:852063.SI),我们首先整理了该指数与其市盈率的走势情况,见下图:

该指数采取了“流通市值加权平均法”进行编制,其中市值=市盈率*净利润。在上图中可以非常清晰看到在大多数时间内,市盈率(本文采取TTM口径)与加权平均后市值(指数)保持着非常确切的同涨同跌关系,直到2022年之后,两条折线越发分化,指数保持平滑,但市盈率却扶摇直上。

关于此现象解读者甚重,持不同观点者均可从中找到可验证自己观点的线索,分歧较多。本文我们回到学术派,由于P/E=b/(r-g)(r为资金使用成本,g为可持续增长率,b为收益率留存率),从敏感性上看,市盈率的走高就意味着分母的变小,即r往下走(降息的货币政策),g亦有可能存在往上走的趋势。

从某种意义上说,指数乃是过去和未来共同作用的结果(净利润记录过去,市盈率乃是展望未来),也就是说尽管过去行业所面临压力十分之大,但被乐观的未来“中和”之后,指数整体上保持了平滑性,在2022年这一特殊时点,企业利润出现了较大幅度的下行,但市值管理水平则要稳定许多,这也是乐观的未来的功劳。

对于行业来说,假若未来可持续增长率g产生明显向上的动力,这也就意味着市盈率会继续保持在一个较高水平,使该行业保持继续收获贝塔红利的可能,即便在宽松的货币政策退出之后,行业也仍然可以保持较高的估值能力。

增长潜力是决定市盈率的重要元素,高市盈率往往意味着高增长,接下来我们看行业的增长潜力是否能够与高估值能力相匹配。

高权重的自有品牌是关键

当从市场表现层面得出上述结论后,我们还是有几分吃惊的,这与开篇所言的“行业内卷化”导致景气度下行,进而稀释贝塔性的直觉观点是相悖的。到底是市场出了问题,还是我们的直觉有问题呢?

我们进入对个体企业的分析,此时我们选择申万“电商服务”指数的成分股若羽臣为研究标的,理由为:

1.该企业以代运营为基石业务,这符合开篇我们所描述的本文写作出发点;

2.企业又同时积极去探索新的增长可能,以自有品牌孵化为主要方向。这也契合市场此前对代运营企业的想象,既然非常熟悉电商运营规则,何不在上市融资之后孵化自有品牌以打开成长性的天花板?这显然对于提高企业在资本市场的想象力(市盈率上行)。

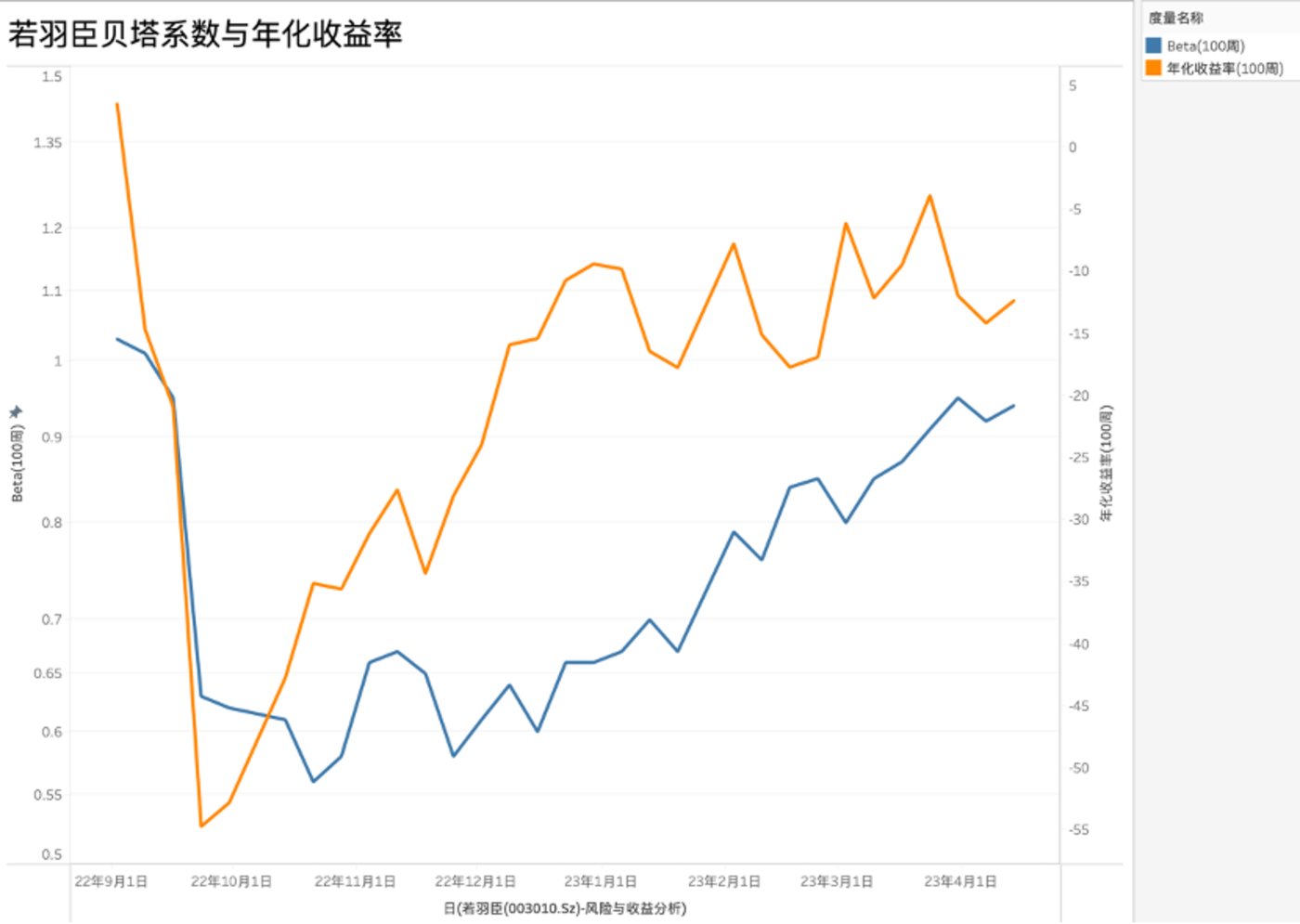

根据wind所提供信息,我们整理了若羽臣的贝塔系数与年化收益率(滚动100周与深成指数关联),见下图:

站在量化投资角度,当个体行业面临巨大不确定性之时,其与大盘互动性会随之减弱(在上图中可以看到贝塔系数在2022年中的持续下行),当危机得以缓释,两者的互动性将得到恢复,近期若羽臣与大盘的贝塔系数已经接近1。

若在接下来的市场走向中,贝塔达到“1”且继续走高,我们便可以说以若羽臣为代表的代运营行业确实还是存在着高贝塔逻辑的(年化收益率亦在同步改善中),这些都是判断企业估值中枢能否上行的重要指标。

以上市场走向究竟是客观反馈了企业内在价值走向,抑或是短期波动表现呢?我们还是要从基本面中找线索,如果在其中可以找到持续增长的支撑点,那么上述逻辑便是一个中长期走势。

对于代运营公司,其基石业务是一个相对成熟且竞争充分的行业,营销,运营等基本成本费用也相对透明,市场对此部分的研判也相对准确,此部分拿到过高估值的可能性相对不大(市场研究越透彻,越难有超额收益率,股价越接近内在价值,市场也就越有效),但当企业向自有品牌孵化迈进时,市场就需要重新判断这一新生事物,尤其在实现盈利平衡之后,市场的估值便会相对积极,高估值的种子就此埋下。

也因此,自有品牌孵化就成为企业价值重估的重要元素(代运营负责提供基础预期,自有品牌负责“额外惊喜”),这也是我国代运营企业所普遍选择转型方向(代运营经验可平移至自有品牌孵化中),如宝尊收购gap,丽人丽妆孵化美妆、食品等自有品牌,若羽臣以家清洗护品类作为自有品牌孵化的切入点。

回到若羽臣,2022年,其自有品牌实现营业收入1.61亿元,同比增长117.53%,且实现了业务盈利。

无论从增长潜力抑或是盈利贡献能力,这些都给了市场足够的关注点,换言之,如果说代运营经验平移至自有品牌孵化是一个理论性的优势,那么其结果则验证了逻辑的可实现性。

代运营企业涉足自有品牌孵化初期,市场存在着很多“杂音”,主要聚焦在:

经营线上化已经是零售业共识,各类老牌资深品牌商纷纷进行了线上化改造,而后者既有品牌又有资金,代运营想象空间就会被压缩。

以某老牌洗护企业为例,该企业也运营过许多堪称国民级的产品,但进入线上零售时代之后,企业的营收增长中枢便开始下行,尽管在渠道上也积极向线上靠拢,根据2022年财报,其国内线上销售占比已经超过40%,但却仍会有增长疲弱的问题。

关于此现象,舆论和市场中有不同的解读(诸如产品,品牌等角度),在此我本人倾向于:企业线上化的运营并没有根本上拓展产品用户规模,因此就产生了线上和线下零和博弈的现象,线上的增长根本上是蚕食线下存量。

新增渠道的运营并没有打破企业自身的天花板,有朋友将此理解为“传统企业的转型包袱”,但我并不如此简单理解,对于传统企业,其理应具备更强大的品牌培养能力,市场研发能力等等,但成长的天花板迟迟未因此打开,很大程度上还是对渠道,研发,品牌孵化的分散,无论是组织架构抑或是经营思维,都还有改善空间。

线上承担更多销量的增长,但往往容易忽视品牌的经营,以及新一代人群忠诚度培养等等(这也是一些传统品牌很难在线上重振辉煌的原因)。

对于若羽臣为代表代运营企业,有着线上运营的基因,在品牌孵化,产品细分方面都有着特有优势,换句话说,其产品是吃其线上运营优势红利,既无转型包袱,又可以最大可能,向空白市场和新消费人群靠拢,这是代运营的转型利好。

若羽臣绽家选择了研发壁垒相对没那么高的家清领域,并未直接下场虽然市场容量大,但研发门槛也非常高的美容护肤赛道,这也是能更早实现盈利的重要原因之一。而人群方面,若羽臣绽家也是瞄准1.5亿的新中产人群,这部分人群虽然规模不大,但购买力和消费质量都不错,是典型的消费方式从有到优的代表人群。

今年一季度,若羽臣自有品牌营收5200万,在若羽臣的营收占比达到18%,增长势头继续,且绽家的GMV已经达到3亿左右,如果能继续发展到5亿规模,品牌基本进入成熟期发展,也可以印证这套自有品牌的孵化逻辑奏效。

那未来若羽臣以矩阵形式孵化更多品牌,那对于市场估值是大有裨益的。

基于本文分析,以若羽臣为标的,我们对代运营为代表的电商企业有如下总结:

其一,过去三年行业确实遭遇了严峻的成长性困境,估值也进行了较大压缩,如今宏观经济的不确定性正在逐渐消退,无论是总营收抑或是盈利水平,都会得到确切的恢复,估值压力也会因此得到缓释;

其二,自有品牌孵化虽然占各个公司比重相对较低,但动辄100%以上同比增长又给市场以无限憧憬,又由于毛利率等相关财务指标也会因为该部分业务的成长而得到改善,从某种意义上说,该部分业务对企业估值的贡献是远大于当下的营收占比的;

其三,在前文中我们已经对电商服务指数的市盈率上行进行了一定的阐释,结合后文分析,自有品牌孵化可大力推动可持续增长率g的持续恢复,换句话说,哪家企业在自有品牌孵化中走的最快最远,其可持续增长率g的改善就越明显,市盈率的成长性也越高,结合若羽臣资本市场表现以及量化分析,其贝塔的恢复除了宏观经济和内需的恢复,亦与业务端的改善密不可分。

回到开篇所提出阿尔法和贝塔投资逻辑,从代运营角度去看我国电商行业,其贝塔属性的弱化是无争议的(行业的成长边际已不同往日),但另一方面由于企业在经营层面的调整,部分企业将会重新提高景气度中枢,使贝塔恢复到一个稳定水平,且又由于企业新的经营模式的发起和日渐成熟,市场对其估值追踪又要相对滞后,这也会使得部分企业存在阿尔法的投资机会。

此时,我们的直觉往往并不正确,反直觉才是客观估值的必要条件。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/160316.html