邮储银行正陷入高层动荡期。

近日,中国邮政储蓄银行(以下简称“邮储银行”)发布公告称,执行董事、副行长张学文和副行长曲家文因达到法定退休年龄双双辞任。

这是自2022年以来邮储银行第四次出现重大人事变动。

2022年4月,邮储银行原董事长张金良辞任,该行董事长一职已空缺一年,传闻原工商银行副行长郑国雨或将出任。2022年7月,原副行长邵智宝辞任。至此,邮储银行副行长仅余两位,分别为执行董事姚红和董秘杜春野。

值得关注的是,行长刘建军两年后也将面临退休,届时邮储银行管理层还将出现重大调整。邮储银行是否会因此出现动荡局面?未来发展战略是否会有所变化?加上4月底2023年一季报即将发布,邮储银行新一年的业绩基调又将会是什么样子的?

山雨欲来风满楼,这些疑问和担忧,也都传导到了资本市场。4月20日,邮储银行结束了连续六日的上涨,收盘下跌1.11%。

邮储银行能否扛住这些风波,关键仍在于自身是否具备足够的实力。邮储银行2022年财报或许会给出一些回答。

净利润在六大行中垫底

在国有六大行中,邮储银行是最年轻的,2007年才成立,前身为邮政储汇局,专办邮政储蓄业务,为中国邮政管理。

仰仗于中国邮政遍布全国的网点,邮储银行得以迅速铺开业务,成长速度惊人,2016年成功登陆资本市场,2017年营收就赶超了拥有百年历史的交通银行,2019年正式加入国有大行的队伍,与工商银行、农业银行、中国银行、建设银行、交通银行一起,并称为“国有六大行”。

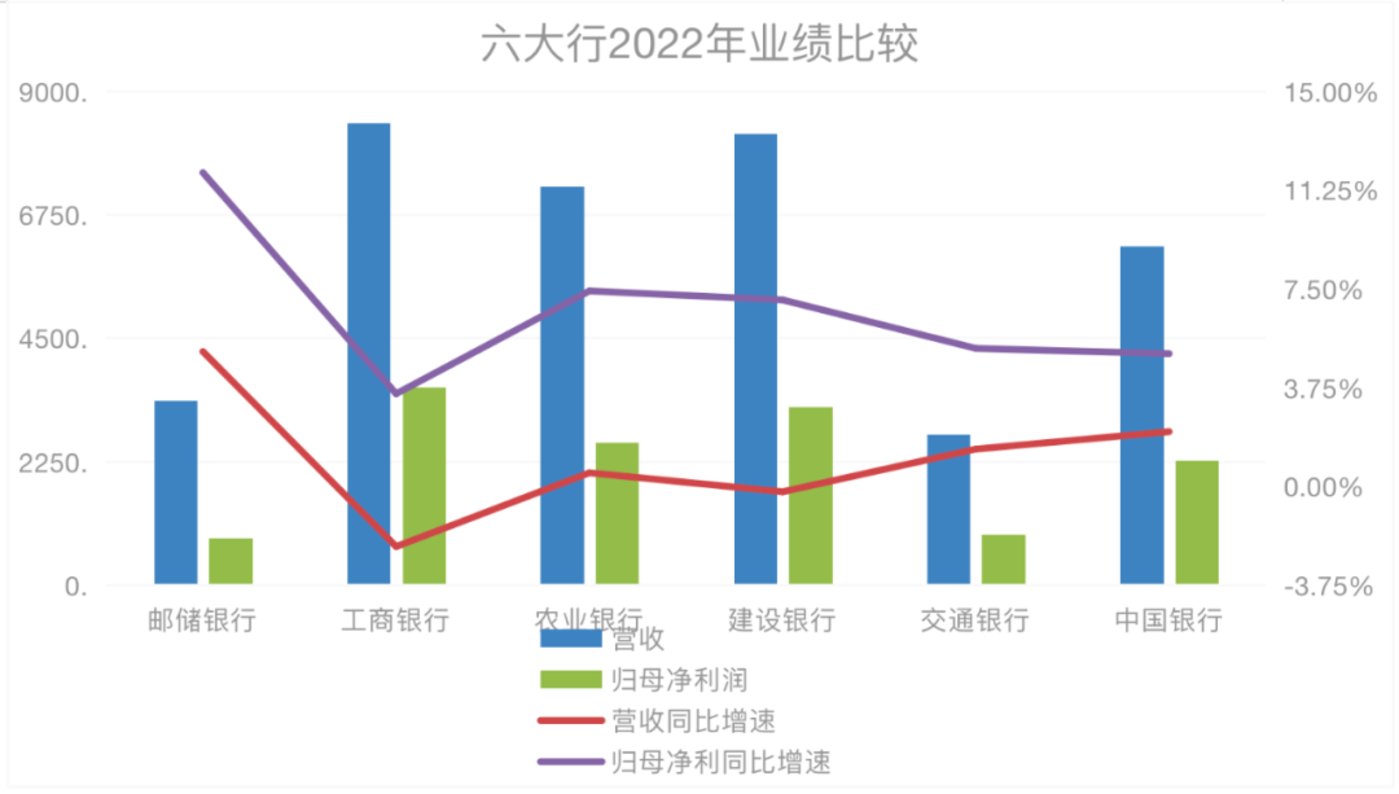

尽管跻身了国有六大行之列,但邮储银行各方面的表现距离工农中建四大巨头仍有较大的差距。

营收方面,邮储银行2022年实现营业收入3349.56亿元,较上年增加161.94亿元,同比增长5.08%,虽然超过了交通银行,但远远落后于另外四家国有大行,营收规模不足它们的一半。

归母净利润方面更是落后,六大行中排名倒数第一,为852.24亿元,较上年增加90.54亿元,同比增长11.89%,尚未突破千亿元,而除交通银行以外的四大国有银行归母净利润均高达两三千亿元。

与此同时,邮储银行的人均年薪在六大行中最低,为32.23万元,员工人均创造的净利润也在六大行中垫底,人均净利润仅为43.75万元,是唯一一家人均净利润不足50万元的国有大行。

不过,从增速来看,邮储银行表现相对亮眼,无论是营收还是归母净利润,同比增速都位列国有六大行之首。对此,也有不少证券机构形容邮储银行为“高成长型国有大行”。

但是,无论是营业收入还是净利润的同比增速,邮储银行都较2021年有所减缓,增长略显乏力。尤其是营业收入,由2021年的11.38%降至5.08%,只有个位数增长。

那净利润是如何实现了两位数的增长呢?主要原因是信用减值损失(俗称“拨备计提”)同比下降了24.25%,为邮储银行赢得了一定的利润空间。

业内人士表示,信用减值损失是银行调整利润波动的有效手段。一般来说,银行涉及到的费用主要是业务和管理费,包括折旧和员工费用,变动相对小,而信用减值损失的操作空间要大得多。也就是说,这种通过减少计提拨备得到的净利润增速是有“水分”的,如此释放出来的利润靠的是降低风险抵补能力,对银行长期发展是不利的。

对此,高盛发布报告认为,邮储银行2023年第一季度会录得“疲弱业绩”,收入增长疲软,仍由拨备计提来驱动盈利,预计收入及纯利按年分别跌1%及升7%,至分别841亿元及250亿元,并对其维持“沽售”评级。

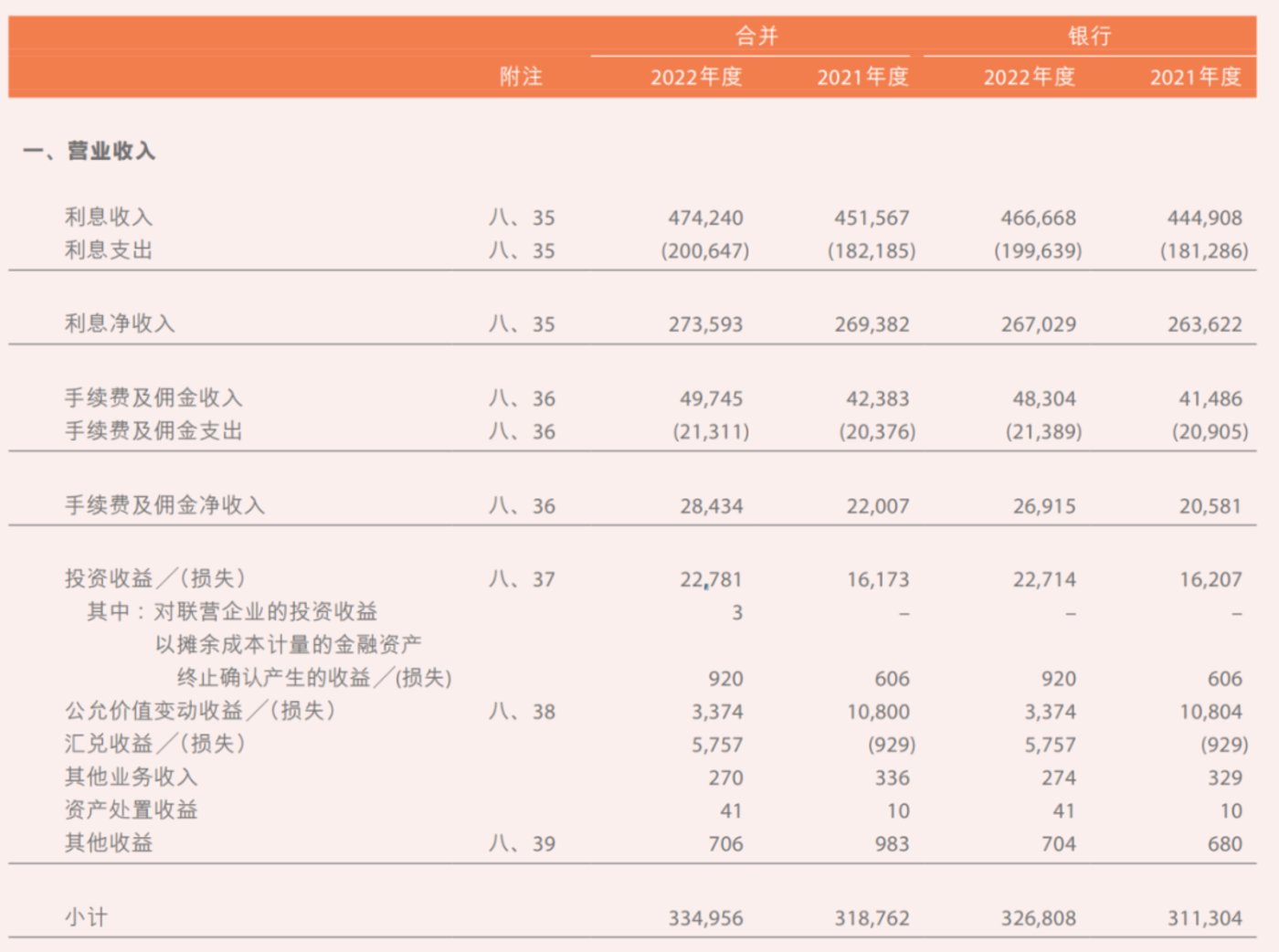

具体业务来看,邮储银行主要靠非息收入增长拉动,利息收入增长相对缓慢。

2022年,邮储银行实现利息收入4742.40亿元,同比增长5.02%,而利息支出2006.47亿元,同比增长10.13%,增幅高于利息收入增幅,导致利息净收入仅微增1.56%。

非息收入中,手续费及佣金净收入增长明显,2022年实现284.34亿元,同比增长29.20%。在手续费及佣金收入构成中,除了银行卡业务和结算清算收入下降外,其余均增长,其中占比最高的是代理业务收入,同比增长34.64%,主要是代理保险等业务收入实现快速增长。虽然邮储银行没有公布代理保险业务收入,但代理长期期交新单保费为762.7亿元,占新单保费比例28.5%,同比提升8.66个百分点。

代理网点揽储能力强劲

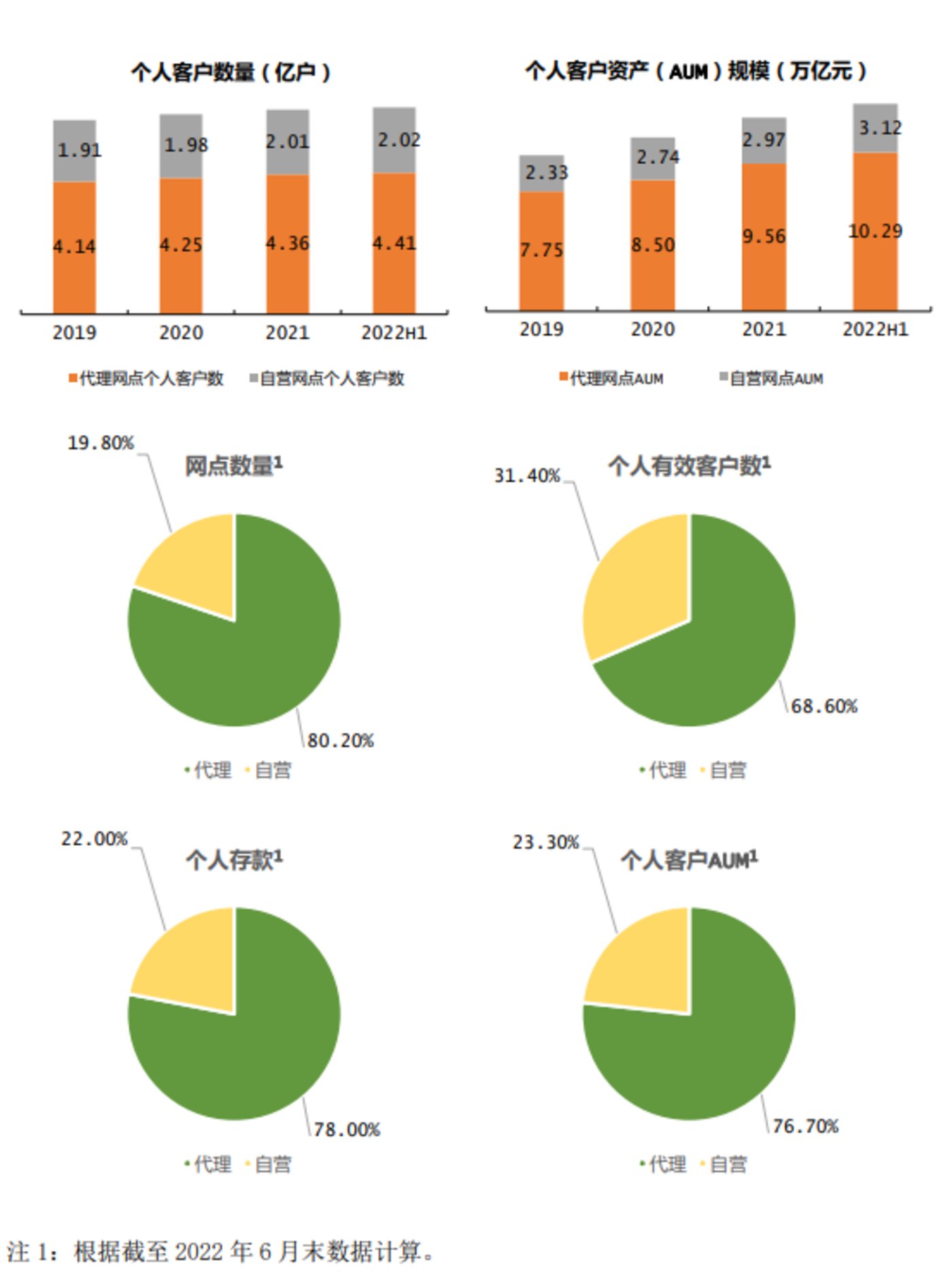

邮储银行虽然成立最晚,但截至2022年末,网点数量已高达39533个,是所有银行里数量最多、分布最广的。 不过,这近4万个网点中,并非全部为银行自营网点。 其中自营网点仅为7777个,占比不到两成,剩余八成以上均为中国邮政的代理网点。

可以说,“自营+代理”模式是邮储银行的最大特色。

这个模式的好处不言而喻,凭借中国邮政庞大的代理网点,邮储银行的揽存能力不容小觑,这也使得邮储银行能够在短短十余年内跻身国有大行中。

截至2022年12月底,邮储银行的客户存款总额12.71万亿元,较上年末增长11.98%。其中,个人存款11.28万亿元,占比高达88.73%,不仅数额较上年末增加10.96%,占比也较上年微涨0.26个百分点。

2022年9月30日,邮储银行曾在公告中表示,代理储蓄存款促进本行个人客户数量与管理个人客户资产(AUM)规模不断增长,截至2022年6月末,本行约69%的个人有效客户、78%的个人存款、77%的个人客户AUM来自于代理金融。

从这个角度来说,邮储银行在吸收零售存款方面得天独厚,称得上是零售特色最鲜明的国有银行,研报中所谓的“高成长性”也主要体现在此。

不过,存款规模增长,也导致相应的利息支出在相应增长。报告期内,邮储银行利息支出2006.47亿元,同比增加184.62亿元,增长10.13%,主要是客户存款利息支出增长。而客户存款利息支出1926.61亿元,同比增加174.43亿元,增长9.96%。

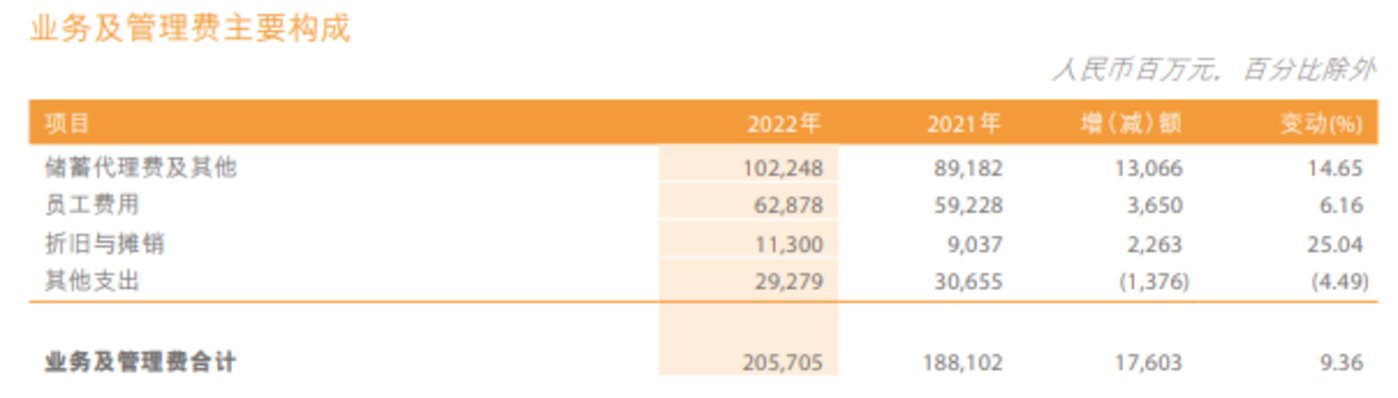

除此之外,邮储银行还需要额外担负一项费用,即储蓄代理费及其他。代理网点以邮储银行名义提供吸收储蓄存款服务、结算类金融服务、代理类金融服务及其他服务;邮储银行就上述服务向中国邮政集团有限公司支付代理费用。

财报显示,2022年,邮储银行的储蓄代理费达到1022.48亿元,同比增长14.65%。而该项支出也占到该行2022年营业支出费用的41.94%。

可以看到,无论是金额还是增幅,邮储银行自己的员工费用都比不上交给中国邮政的储蓄代理费,2022年员工费用为628.78亿元,同比增长6.16%。

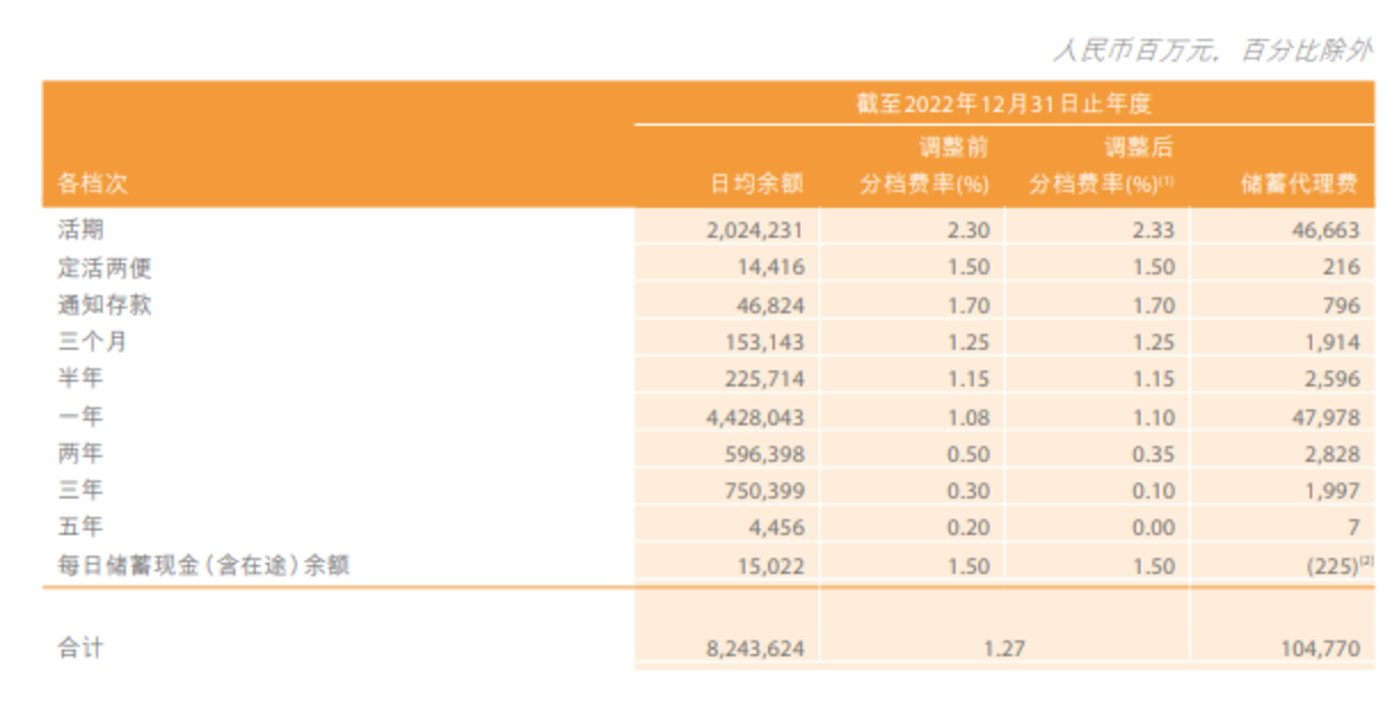

2022年9月,邮储银行发布公告,进行了上市以来首次调整储蓄代理费率。公告指出,自该行2016年H股上市以来,储蓄代理费综合费率逐年下降,从2016年的1.42%下降13个BPs至2021年的1.29%,降幅达9.15%。

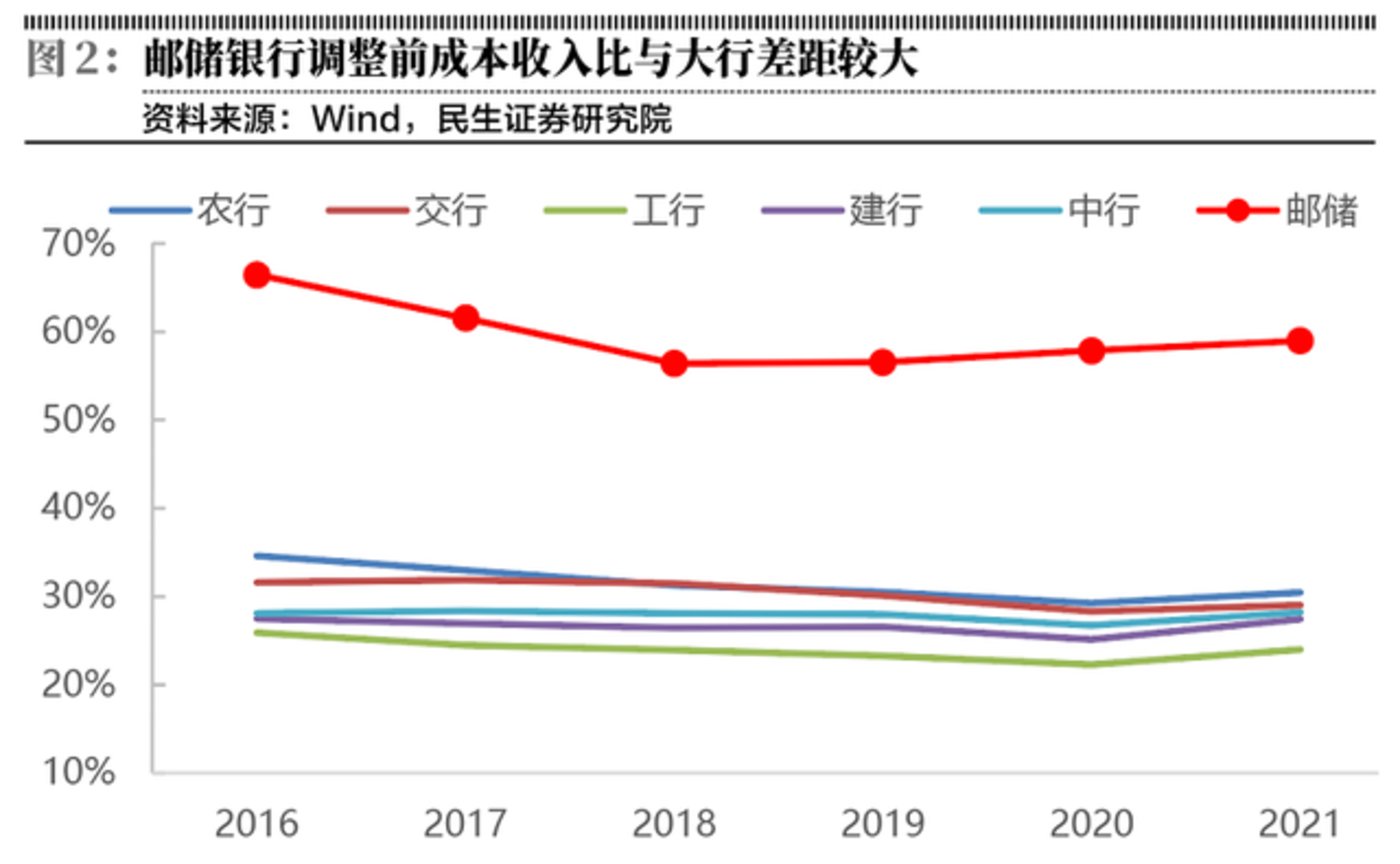

西部证券研报认为,若代理网点的综合费率下降,成本收入比将进一步下降。成本收入比是衡量一家银行盈利能力的重要指标,银行单位收入的成本支出越低,银行获取收入的能力越强。2022年,邮储银行的成本收入比达到61.41%,创近年来新高,较2021年增加了2.4bps,而其余五大行均在40%以上,可见邮储银行的盈利能力还有待提高。

也有研报表示,此次代理储蓄费率的调整有利于邮储银行优化存款结构,有助于从“储蓄银行”向“财富管理银行”转型,进一步沉淀活期存款,优化负债成本结构,推动公司进一步向轻型银行迈进。

从历年财报数据可知,邮储银行也在有意识地主动调整代理存款结构。费率最高(2.33%)的活期存款日均余额占比从2016年的1/3降至2022年的24.56%,而费率较低的1-3年期定存款日均余额占比在不断提升。

巨额定增补充核心一级资本

截至2022年末,邮储银行核心一级资本充足率达到9.36%,较上年末下降0.56%。不幸的是,这一水平在国有六大行中再一次垫底,工商银行、建设银行、交通银行、中国银行、农业银行的核心一级资本充足率分别为14.04%、13.69%、10.06%、11.84%、11.15%,均高于邮储银行。

不过,好在中国移动及时救场。

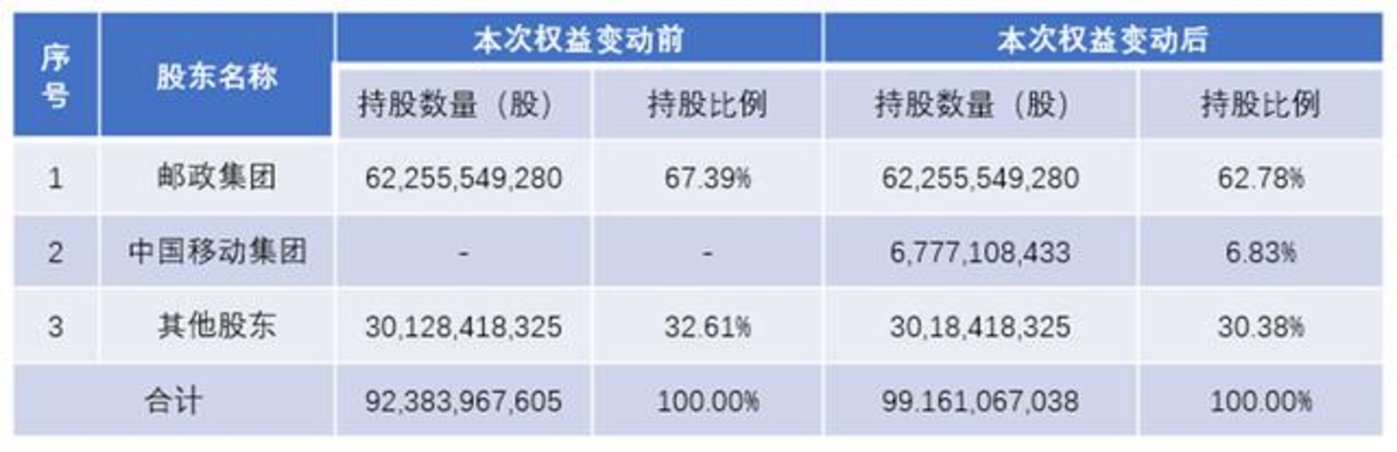

3月30日,邮储银行放出了一个重磅消息历时5个月,中国移动以450亿元全额现金认购67.77亿股定增股份一事尘埃落定,正式跻身为邮政储蓄银行的第三大股东。

这一则消息直接让邮储银行在3月30日大涨3.66%。邮储银行本次发行完成后,中国移动对邮储银行的持股比例达到6.83%,将取代中国人寿一跃成为该行第三大股东,其持有内资股数量仅次于控股股东中国邮政集团,中国邮政集团的持股比例也被动稀释为62.78%。

在这次定增之前,邮储银行于2021年也发起过300亿元的定增募资,当时的54.05亿股由邮政集团全额认购。据悉,邮储银行所募资金将全部用于补充该行的核心一级资本。

有媒体计算,若450亿元全数募集成功,以2022年9月末为测算基准日静态测算,邮储银行定增后的核心一级资本充足率和资本充足率将分别提升0.63%、0.64%至10.18%、14.74%。

相对于城商行和农商行而言,国有银行补充核心一级资本的途径比较多样,因此较少使用净利润补充核心一级资本。不过,银行业整体有超七成的净利润都用于补充核心一级资本。因此,如果能够通过募资来补充核心一级资本,就能大大释放利润空间。

值得一提的是,核心一级资本充足率并非越高越好,越接近于监管红线,银行能扩张的风险资产就越少,这也会影响到收入。目前来看,邮储银行与另外五大行在该指标上仍有差距,需要在安全性和成长空间中找到平衡点。

整体来看邮储银行的资产情况,还是有很大的进步空间。

截至2022年年末,邮储银行的资产总额为14.07万亿元,较上年末增长11.75%。其中客户贷款总额为7.2万亿元,同比增长11.72%;负债总额为13.24万亿元,较上年末增长12.29%,其中客户存款12.7万亿元,同比增长11.98%。

2022年,邮储银行的不良率和不良贷款余额都有所上升,不良率较上年末上升0.02个百分点,不良贷款余额607.36亿元,同比增长15.28%。与此同时,拨备率也出现了比较惊人的下降,较上年末下降33.1个百分点。其中,邮储银行的房地产业贷款不良率出现大幅上升,从2021年的0.02%增长至2022年的1.45%。

此外,贷款方面也表现出了一定的资产质量风险。

财报显示,除了损失类贷款微降,关注类、次级类、可疑类贷款均有所上升,而且关注类贷款迁徙率也在上升。

同时,邮储银行的逾期贷款同比增长18.82%,且各期限贷款逾期均增长,其中尤属新增逾期增幅最大,其逾期1天至90天贷款同比大增37.95%。

2022年报显示,邮储银行最大单一客户贷款比例为16.5%,虽然有所下降,但依然超过了10%的标准。据悉,该客户为中国国家铁路集团有限公司。邮储银行的第一大贷款行业为交通运输、仓储和邮政业,2022年末在公司贷款中占比达29.24%,前十名单一借款人中有8位就来自于这个行业。

总体来看,邮储银行表现出了一定的成长性,负债端虽然具有较大的优势,但资本端仍有待进一步提高。不过,邮储银行是全国营业网点数最大、覆盖面最广的国有大行,零售客群巨大,能否借助这一优势加速向财富管理转型,走出一条独具特色的差异化道路,或将是邮储银行未来赶超其余五大行的决定性因素。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/160126.html