今年三月份,董明珠在接受央视财经采访时,对格力电器多元化转型的又一次表态。

虽然董明珠对格力电器的多元化转型抱以肯定的态度,但从财报上的数据来看,格力电器的多元化还是难言成功。

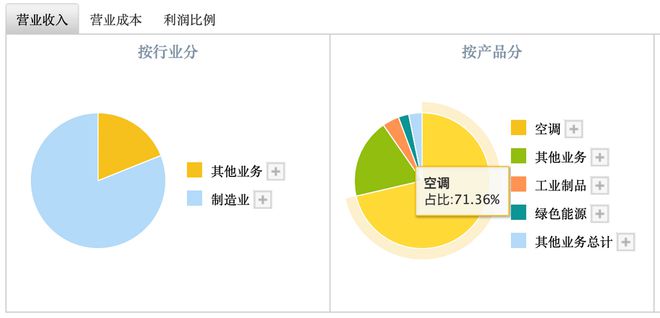

根据最新财报数据显示,2022年格力电器的第一大营收业务仍来自空调业务,空调业务的营收高达1348.59亿,占总营收的比例高达71.36%,而被寄予厚望的绿色能源、生活电器和智能装备业务,2022年营收分别为47.01亿、45.68亿和4.32亿,占总营收的比例分别为2.49%、2.42%和0.23%,三项业务的营收占比依旧不高。

多元化转型,一直是近几年来格力电器被讨论得最多的话题,毕竟如今整个空调行业都已经出现了明显的增长瓶颈,只有多元化转型成功,格力电器才有可能打开新的增长空间。实际上,近年来格力电器在多元化上做出过不少的努力,不过从最新的财报来看,格力电器目前仍以空调业务为主导,而多元化转型依旧“收效甚微”。

作为家电三巨头之一,在海尔、美的都已经完成多元化转型的背景下,为何格力电器的多元化转型如此吃力?面对竞争越发激烈的家电市场,多元化转型已经落后的格力电器,还能迎头赶上吗?

业绩增速放缓

4月28日的深夜,格力电器几乎是在最后一刻才披露了2022年的财报和2023年的一季报。

财报披露的时间放得这么晚,格力电器的这份财报自然也不会好看到哪里去。根据财报数据显示,2022年格力电器实现营收为1901.51亿,同比增长0.26%;实现净利润为245.07亿,同比增长6.26%,营收已经是在“原地踏步”了。

如果说格力电器全年的业绩还算说得过去,那么单季度业绩就不是那么乐观了。2022年第四季度,格力电器实现营收为418.07亿,同比大幅下滑了16.58%,单季度营收下滑的速度创出了自2020年一季度以来的新低;实现净利润为62.02亿,同比也是大幅下滑了16.4%,营收和净利润“双降”,表现足可以用糟糕两个字来形容。

此外,从最新的一季报来看,今年一季度格力电器实现为356.92亿,同比微增0.44%;实现净利润为41.09亿,同比增长2.64%,营收和净利润的增速都不算高,近两个季度格力电器的业绩增长明显放缓,增长瓶颈已经出现。

除了营收和净利润之外,格力电器的各项数据都有所下滑。在经营数据方面,今年一季度格力电器的存货周转天数为137.89天,和去年四季度的104.41天相比增加超过30天;一季度格力电器的应收账款周转天数和存货周转率分别为40.86天和0.65次,而去年四季度这两项数据分别为27.3天和0.81次,数据也出现了明显的下滑。

负债数据方面,今年一季度格力电器的负债总额为2777.62亿,资产负债率为72.22%;而在去年同期,格力电器的总负债为2327.01亿,资产负债率为69.74%,今年一季度格力电器的负债总额和资产负债率都有了一定程度的提升。

值得一提的还有格力电器2022年的分红计划。根据公告显示,2022年格力电器向全体股东每10股派发现金红利10元,合计派发现金红利人民币56.14亿元,占同期归母净利润的比例为22.91%,且不送红股、不进行资本公积转增股本,在此之前,市场普遍预期格力电器的分红规模为每10股派发现金红利人民币20元,现在明显不及预期。

整体而言,格力电器的这份财报实在是乏善可陈。

多元化转型困局难解

除了业绩表现不佳之外,格力电器的业务发展情况同样也不乐观。

按照产品来进行分类,目前格力电器的业务分为空调、其他业务、工业制品、绿色能源、生活电器以及其他六大类,其中空调仍是格力电器最主要的业务,其2022年实现营收为1348.59亿,占收入的比例为71.36%,其次这是其他业务,2022年实现营收为358.23亿,占收入的比例为18.39%,而剩下的4项占总营收的比例仅在10%左右。

从目前来看,格力电器高度依赖空调业务的情况仍没有好转,这种情况其实蕴藏着巨大的风险。

根据《中央空调市场》统计的数据显示,2022年中国中央空调市场下滑2.96%,整个空调行业已经出现了非常明显的“触顶”迹象,而且在楼市探底、民间投资观望、工程进度放缓、缺货严重等诸多不利因素的影响下,未来空调行业复苏的前景并不乐观,对于高度依赖空调业务的格力电器而言,行业迈入下行周期显然不是一个好消息。

实际上,格力电器也并非不知道高度依赖空调业务背后的风险。早在2012年,格力电器就已经开始探索多元化转型,其先是成立了自动化办公室,开始向自动化方向探索,一年后由格力电器自主研发的工业机器人等智能装备开始小规模外销;同时,格力电器还宣布启用“大松”品牌,作为其小家电的独立品牌,开始大力推动小家电业务的发展。

当下,格力电器的多元化转型主要分为三个方向:消费品业务、智能装备业务以及新能源业务。

不过,这三个方向的多元化转型都不算顺利。以新能源方向为例,2016年董明珠想要通过收购珠海银隆切入新能源领域,但因股东反对,这起收购以失败告终,最终董明珠不得不以个人名义投资了银隆;而在后来的发展中,珠海银隆与董明珠又爆发了股权纷争,虽然最终格力电器成功将珠海银隆收归旗下,但珠海银隆的发展却逐渐掉队。

回看最近几年格力电器在多元化方面的探索,其实大方向的判断上并没有错误,但和海尔以及美的都倾向于直接收购外部企业不同,格力电器更喜欢通过自主研发的方式去开拓新的业务。从财报来看,2023年一季度格力电器的商誉不过16.59亿,远低于美的集团的287.31亿和海尔智家的233.8亿,很显然格力电器对于外部收购有较大的抵触情绪,但也是因为过于信赖自主研发,才导致了格力电器多元化的掉队。

渠道“生变”,护城河变窄?

如果说多元化乏力是格力电器长期存在的问题,那么线下渠道的变化或许更值得我们去关注。

2022年,格力电器曾多次因为线下渠道的相关消息冲上热搜,特别是在2022年8月,网上甚至传出了“格力电器停止对河北经销商供货”的传闻,董明珠也因此被推上了风口浪尖,一度引发媒体和投资者的热议。

作为家电三巨头之一,线下渠道一直是格力电器最大的护城河,其之所以能有如今的体量,离不开经销商的支持。

在2006年,为进一步拥抱供应商,格力电器在进行史上最大股权改制时,格力集团还向经销商团队联手成立的河北京海担保投资有限公司转让了10%的格力电器股份,而格力电器也因此和三万家经销商牢牢捆绑在了一起。

不过,随着渠道的改革,近年来格力电器出现了经销商出走的情况,而其最为核心的护城河也在减弱。据媒体报道,2020年,原山东格力销售总监苗培成立新公司,投奔美的;今年6月,格力经销商渠道联盟京海互联也大幅减持了1.1亿股格力电器的股份;此外,许多格力电器的渠道代理也选择转投飞利浦,格力电器的线下渠道“生变”。

不可否认,随着互联网时代的到来,线上渠道的重要性已经逐渐和线下渠道持平,而美的集团更是凭借着线上渠道对格力电器实现了反超;但对于格力电器而言,虽然近年来持续发力线上渠道,董明珠甚至亲自下场,但线下渠道仍是营收的大头,据赛迪研究院报告,2021年格力线上渠道收入占比仅在13%至14%左右,明显低于行业平均值52.9%。

对于格力电器而言,大家或许能够容忍其多元化的缓慢,但线下渠道这个核心护城河的变化却是难以忍受的。从股价来看,截至4月28日收盘,格力电器股价报收39.31元/股,总市值为2215亿;虽然近期股价已经有所回升,但相较于2020年的最高点62.79元/股相比仍跌去了37%,市值则蒸发超过了1300亿。

当下,格力电器一边面临着多元化转型乏力这个“老生常谈”的问题,另一边随着渠道的改革,曾经倚重的线下渠道又出现了明显的“裂痕”,再加上其自身也已经出现了增长瓶颈,所以董明珠必须尽快解决格力的多元化问题。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/160042.html