历经10个月的IPO之路,江苏万高药业股份有限公司(以下简称“万高药业”)终于成功过会。

3月31日,深交所上市审核委员会2023年第16次会议审议通过万高药业的首发申请。

公告显示,万高药业此次拟在深交所创业板公开发行不超过2086.67万股,且不低于发行后股份总数的25%,拟募资6.1亿元,本次发行的保荐机构为民生证券股份有限公司。

而截至招股书签署之日,民生证券另类投资子公司民生证券投资有限公司持有发行人46.62万股,持股比例为0.74%。

万高药业的实控人为姚俊华,直接持有发行人33.99%的股权,二股东为李建新,直接持有发行人22.34%的股权。

值得注意的是,在IPO之前姚俊华以“超低价”独享了209.71万股股权激励,2020年净利润更是因此下滑,此举引发外界质疑。

事实上,这已经不是万高药业第一次对IPO发起冲刺。早在2017年就已经向证监会申报IPO,之后因“两票制”政策推行,公司提交申请材料后的经营环境面临重大变化,销售模式面临重大调整,以及计划股权结构调整,便后于2017年7月撤回申请。

在首次IPO折戟后,万高药业开始尝试“曲线”上市。

2018年,南卫股份(603880.SH)曾打算以10.5亿元收购万高药业70%股份,但2019年1月被宣告重组行为终止。

这背后的原因是,2018年12月22日收到交易对方代表姚俊华、李建新发出的通知,为适应行业政策和市场环境的变化,目标公司需要调整发展战略及经营计划,并可能对本次重组的合作基础和长期目标产生重大影响。

“仅收购70%的股份而非100%”,也曾被上交所质疑是否规避借壳上市,并在问询函中重点提问重组完成后,南卫股份的控制权稳定等问题。而彼时南卫股份的净资产仅5.3亿元。

至此,万高药业为了闯进资本市场已是“三度闯关”。

从最新的IPO招股书来看,万高药业的资产负债率一直显著高于同行,近年来业绩增幅并不明显,毛利率持续下滑,CMO/CDMO业务虽然增速较快,但绝对金额很小,整体营收贡献有限。

另外,其大部分披露的专利都是从姚俊华及其合作方或其他第三方处继受取得,且大多数是无偿受让。而当前在研的两款创新药,专利为10年前申请。

“简单来讲,一款药在研发过程中会申请多个专利,那些无偿受让的专利大概率是在研发过程不太重要的专利,一般没多大的价值,而这样的企业研发能力有多少水平,也就可想而知了。”一位制药行业资深研究员告诉「界面新闻·子弹财经」。

1、商业贿赂惨遭“打脸”

万高药业创立于2003年,位于江苏南通,其主营业务包括化学药和中成药的研发、生产、销售,并对外提供药物工艺研发、生产服务(即 CMO/CDMO业务)。

万高药业的产品覆盖心血管、糖尿病及其并发症、钙补充剂、抗肿瘤等多个领域。其中,化学药产品主要包括缬沙坦氢氯噻嗪片/分散片、羟苯磺酸钙胶囊/分散片、碳酸钙D3咀嚼片等7种药品,中成药产品主要包括鸦胆子油软胶囊。

招股书显示,2019年-2021年及2022年上半年(下称“报告期内”),万高药业分别实现营业收入6.4亿元、6.70亿元、6.60亿元和3.15亿元;实现归母净利润0.63亿元、0.59亿元、0.89亿元和0.36亿元。

由于两次申报IPO,中间有间隔,该公司并未披露2017年和2018年的数据。但从已披露的数据来看,万高药业的业绩增长并不稳定,且增速较为缓慢。

另外,在报告期内,万高药业的推广服务费(主要形式包括学术推广、渠道建设与维护、信息收集与市场调研等)分别为3.4亿元、3.18亿元、2.49亿元和1亿元,占当期营收的比重分别为53.07%、47.53%、37.77%和31.92%。虽然在上市前夕逐年降低,但依然在30%以上。

对此,深交所要求万高药业说明推广服务费和相关票据凭证的真实性、是否获取虚开发票的情况、相关推广活动是否涉及商业贿赂。

对此,万高药业解释称,公司制定了《商务服务供应商管理办法》《反商业贿赂管理规定》等,对推广服务商和推广活动进行管理。同时,公司销售人员、推广服务商签署《反商业贿赂承诺函》;还自称报告期内,公司销售费用规范、真实,不存在商业贿赂的情形。

然而,「界面新闻·子弹财经」在中国裁判文书网发现,2015年至2019年,被告人王晓俊、潘新华收受“徐某4”推销万高药业的缬沙坦氢氯噻嗪平药品“回扣”共计人民币22.1818万元。

由此可见,万高药业自称在报告期内不存在商业贿赂,实为一句空话。

2、负债率显著高于同行

「界面新闻·子弹财经」研究发现,万高药业资产负债率显著高于同行,这或许是万高药业一直想闯入资本市场的重要原因之一。

招股书显示,报告期内,公司资产负债率(合并)分别为66.90%、44.89%、37.68%和39.35%,同行业可比上市公司资产负债率(合并)平均值分别为27.02%、23.40%、19.17%和21.33%。

同时,万高药业的流动比率分别为0.87倍、1.21倍、1.16倍、1.08倍,而同行可比公司均值分别为3.01倍、5.84倍、5.09倍、4.37倍,均远高于万高药业;

速动比率分别为0.43倍、0.70倍、0.51倍、0.47倍,同行可比公司的均值分别为2.41倍、5.35倍、4.43倍、3.67倍,也均比万高药业高。

对此,万高药业解释称,相较于上市公司,公司为非上市公司,融资渠道以债权融资为主,且报告期内公司持续加强资本性支出,新建常乐提取车间、滴眼剂、软膏剂、口服液制剂车间和科技中心项目、新建口服固体制剂车间等项目,资金需求量较大。

另外,报告期内,万高药业的综合毛利率分别为79.16%、75.69%、69.60%和67.13%,而同期同行业可比公司综合毛利率的均值分别为79.72%、80.77%、77.66%和75.15%。

由此可见,万高药业的毛利率呈现持续下滑的趋势,且持续低于同行业可比上市公司均值水平。

对此,该公司在招股书中解释称,毛利率持续下降一方面系毛利率较高的配送经销模式收入占比下降导致。另一方面,碳酸钙D3咀嚼片和铝碳酸镁咀嚼片等主要产品销售收入和占比持续增长,该等产品毛利率相对较低,导致整体毛利率有所下降。

3、有利益输送的嫌疑

根据招股书披露,万高药业原控股股东为李建新,也就是现在的第二大股东。

2017年7月,万高药业撤回了首次IPO申请,之后李建新因年近60岁且面临医药行业政策变化和IPO审核的双重挑战,工作压力较大、身体状况不佳,对决策公司经营发展方向等事务感到力不从心,所以拟通过股权转让方式将公司实际控制权交给姚俊华,仅以财务投资人的角色行使相关职责。

据了解,李建新始终未担任高级管理人员参与具体经营管理,仅担任董事长或执行董事参与重大事项决策,其主要精力在其曾实际控制的晨牌药业经营管理。而姚俊华自万高药业成立起就始终担任公司总经理,负责公司的日常经营管理。

因此,姚俊华具有接收万高药业控制权的意愿和基础,2017年7月6日,李建新分别向姚俊华、程浩文(第三大股东)转让其持有的万高药业480万股股份、60万股股份。

本次转让完成后,李建新持有万高药业股份由33.46%降至24.55%。此后,他还于2020年7月分别将股权转让予泰达新原、程立永及顾备军等人,截至招股书披露日,李建新在万高药业的持股比例为22.34%。

值得一提的是,2019年至2021年,万高药业曾进行过三次现金分红,金额分别为1738.04万元、1128.12万元和1878万元,如果以持股比例计算,约1600万元进入了实控人姚俊华的腰包。

另外,在2020年万高药业还曾对姚俊华实施过股权激励,致使公司当年营收增加的同时净利润却下滑6.77%至0.59亿元。

据招股书显示,2020年8月,万高药业召开2020年第三次临时股东大会,审议通过了《关于公司增资扩股的议案》,全体股东一致同意公司实行股权激励,新增发行209.71万股股份并由姚俊华以3.57元/股的价格认购,公司注册资本由6050.29万元增至6260万元。

本次增资股份立即授予姚俊华且没有明确约定服务期等限制条件。

颇有意味的是,同年8月初,海达明德、宁波同达、广州正达、海达睿盈、达到投资、民生投资、泰达新原、杭州维基8家机构刚以21.45元/股的价格完成对公司增资,认购共计4096867股。

前后相差不到一个月,认购价格却相差5倍。

最终,为公允反映股权激励对公司财务状况的影响,万高药业参照海达明德等8名股东增资价格21.45元/股作为公允价值,对本次增资的差额部分确认股份支付费用,并一次性计提2020年管理费用3749.67万元,从而减少了公司当期营业利润及净利润。

若按照机构增入股价格21.45元/股来算,姚俊华增资后所持有的2128万股股份(33.99%)对应的市值应为4.56亿元,公司总市值13.4亿元。

同时,「界面新闻·子弹财经」也注意到,海达明德、宁波同达、广州正达、海达睿盈、达到投资间存在着关联关系,他们的实控人均为王文刚。

而据公开资料显示,王文刚出生于1970年,现任天津海达创业投资管理有限公司董事长、总经理,天津信华企业管理咨询有限公司执行董事兼总经理等。在此次参投万高药业之前,还有过青海明胶、南开和成、上海嘉麟杰等一系列重要投资案例。

其余几家新增投资股东中,民生投资背后的实控人为卢志强,泰达新原的实控人为赵华,胡德源、蒋惠明则为杭州维基的出资人,出资比例分别为51%、49%。这8家新增股东在增资前与万高药业均无直接股权联系。

根据招股书披露,万高药业成立以来仅实施过两次股权激励,且未设立股权激励平台。

上一次是在2016年对销售负责人李晶进行了股权激励。而此次对姚振华的股权激励处于进入上市辅导之前,且对象仅此一人,存在明显的利益输送嫌疑。

4、专利多为受让,未来发展堪忧

当前,万高药业正在研发的产品包含2个创新药、3个改良型新药、超过50个仿制药。

在研的2种创新药目前只有一款新药进入II期临床阶段,这也正意味着该公司当前创新药产量为零,主要依靠生产销售仿制药盈利。

万高药业及子公司共获得39项专利(发明28项,实用新型11项),其中28项专利是从姚俊华及其合作方或其他第三方处继受取得,且绝大部分都是无偿受让,且在发明专利中,大多数为10年前申请的专利,近五年仅申请一个发明专利。

从研发投入来看,报告期内万高药业的研发投入占营收的比重分别为8.48%、8.85%、10.57%和14.27%,累计投入合计2.28亿元。虽也在逐渐增长,但依然不及一年的推广服务费。

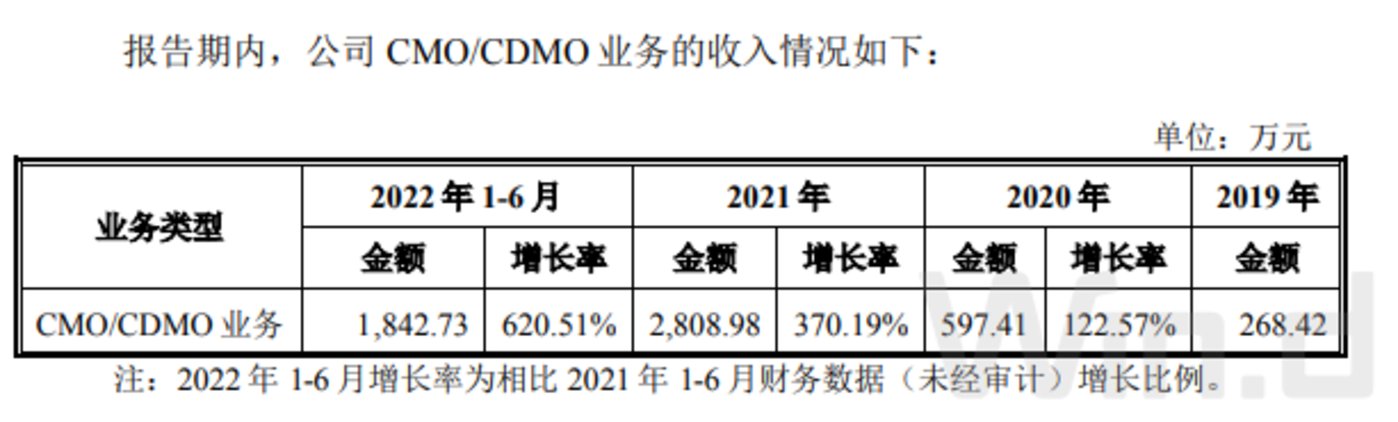

万高药业有一部分业务为CMO/CDMO业务,被不少投资者看好,然而从招股书数据来看,这部分业务占比还非常小,且仅涉及医药生产外包业务。

招股书显示,报告期内,万高药业的CMO/CDMO业务收入分别为268.42万元、597.41万元、2808.98万元和1842.73万元,整体增速在100%以上,但占营收的比重分别为0.42%、0.89%、4.25%和2.59%,依然较低。

万高药业在招股书中强调,医药制造企业向上游延伸形成CMO/CDMO业务相对较少,只有自身研发能力较强的医药制造企业才能实现向 CMO/CDMO业务的延伸。

而CMO/CDMO诞生的本质,是让药企节约成本。CMO是纯粹的代工厂,CDMO则是代工厂PLUS,一方面提供生产服务,另一方面还提供工艺升级服务。

万高药业的CMO/CDMO由于进入时间较短,收入绝对金额较小,所以显得增速很快,其主要是医药生产外包业务,而并未涉及更专业的CRO医药研发外包业务。

“从整个CXO行业来看,CRO、CMO/CDMO已经从过去的快速增长过度到稳定增长的阶段。而医药外包看似远离集采,但并不是没有影响,反射弧比较长而已。”有业内专业人士表示。

总体来看,万高药业虽已过会,但其招股书显示出来的问题不少近年来其业绩增幅较小且毛利率持续下滑,推广费用高企,资产负债率则显著高于同行,CMO/CDMO业务虽增速较快但绝对金额很小,再加上专利多为受让、商业贿赂及利益输送等问题,都将使其对二级市场投资者的吸引力大打折扣。

毫无疑问,三度闯关后的万高药业,显然还有更多的难关要闯。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/159866.html