4月28日晚,“浓香鼻祖”泸州老窖(000568.SZ)发布2022年年度报告及2023年一季度报告。年报来看,公司不仅净利润增速超过营收增速,净利率创下历史新高,净利润更是迈入百亿台阶。

财务数据显示,泸州老窖实现营业收入251.24亿元,同比增长21.71%;同期归母净利润为103.65亿元,同比大增30.29%;扣非后归母净利润为103.21亿元,同比增长30.91%;基本每股收益7.06元/股,同比增长30.02%。截至2022年底,公司经营现金流净额为82.63亿元,同比增长7.33%;净利率再创新高至41.33%。

在业绩持续向好的背景下,泸州老窖给投资者的回报水平创历史新高,公司拟每10股派发现金红利42.25元(含税),现金分红总额超62.19亿元,同比增长超30%。

净利率创历史新高,产品结构持续优化

净利率再创历史新高,毛利率的持续稳增是主因之一。据公司年报,公司酒类毛利率为87.02% ,同比增长1.16%,分产品来看,公司中高档酒类毛利率达91.05%,同比增长0.71个百分点,其他酒类毛利率53.17%,同比增长8.08%。

酒业分析师蔡学飞对钛媒体APP表示:“在疫情、经济等诸多不确定因素下,规模、利润与增速再创新高,高端产品占比逐步提升,产品结构不断完善,在多个价格带形成垄断优势,都反应了名酒时代下老窖作为名酒代表与行业领袖的超强竞争力。”

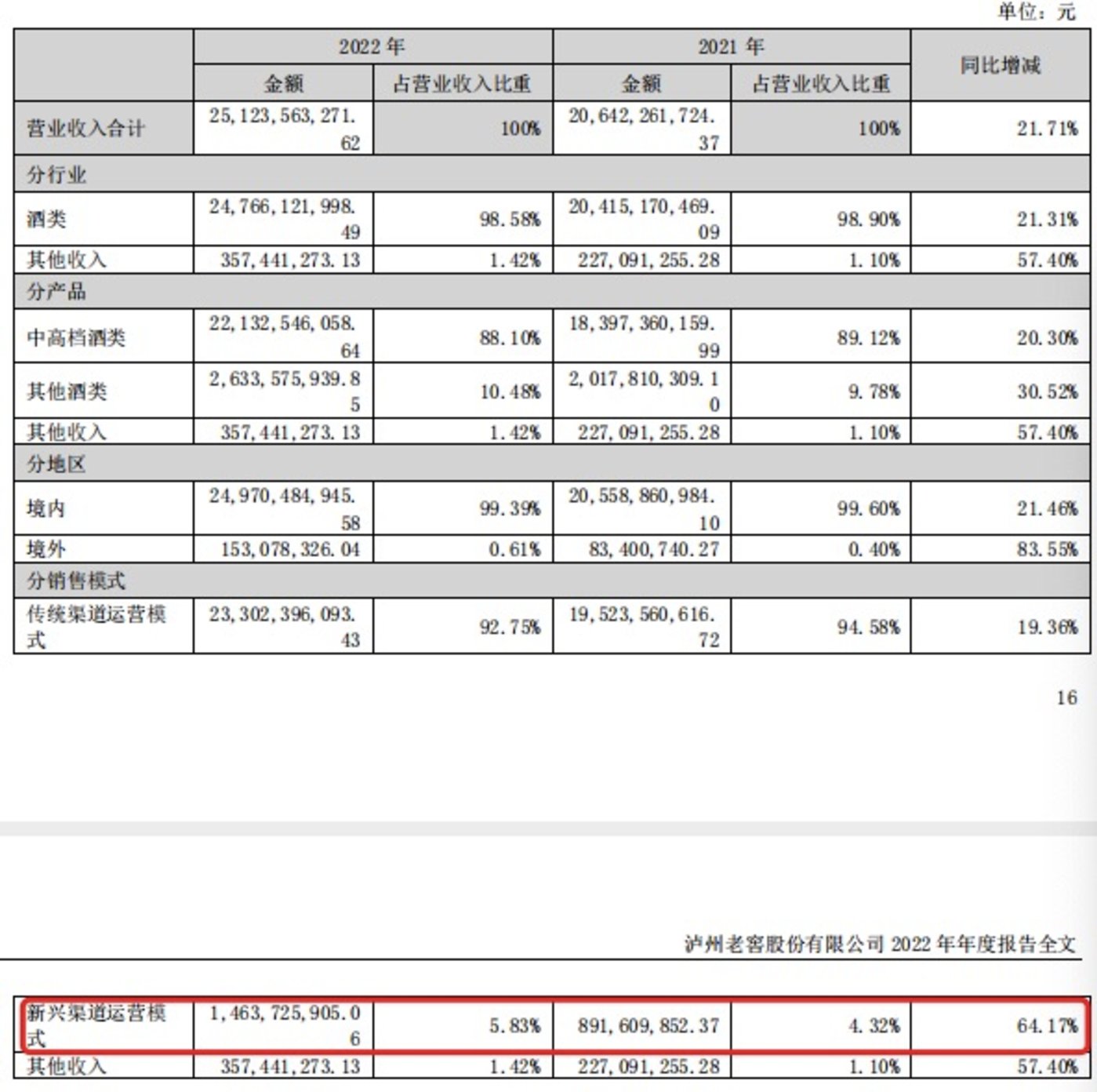

财务数据显示,公司中高档酒类营收221.32亿元,同比增长20.30%,占据总营收的比例为88.10%;其他酒类营收26.34亿元,同比增长30.52%,营收占比10.48%。量价拆分来看,2022年公司中高档酒类、其他酒类销量分别3.71万千升、4.91万千升,分别同比增长17%、7%;吨价分别为59.66万元/千升、5.37万元/千升,分别同比增长3%、23%。

据悉,公司中高档酒类代表品牌主要包括国窖1573、泸州老窖特曲、百年泸州老窖窖龄酒,其他酒类主要是泸州老窖头曲、泸州老窖黑盖。其中,国窖系列持续占位白酒“第一梯队”,冲击千元价位带;特曲战略回归并提价,定位“中国名酒宴席第一酒”,与定位“商务精英用酒”的窖龄酒共同占位300-600元次高端价格带,增强公司腰部产品力量,产品结构持续优化。

业内人士对钛媒体APP表示:“以国窖1573为代表的高端产品在全国宴席、商务与礼品市场全面放量极大地增强了老窖的利润,老窖的品牌号召力与市场竞争力进一步增强。产品结构持续优化之外,公司费用端控制得当也进一步提升了其净利率。

市场动销良好,预计2023年营收同比增长15%

在2022年报中,泸州老窖定下2023年经营计划“力争实现营收同比增长不低于15%”。与年报同时发布的2023年一季报显示,报告期内,泸州老窖录得营收约76.1亿元,同比增长20.57%;实现净利润约37.1亿元,同比增长29.11%。

“从一季报来看,老窖的市场动销良好,特别是以国窖1573、特曲等为代表的核心产品表现优异,但需理性看到,去库存依然是企业良性发展的基础,存量挤压市场下,老窖等名酒想要持续增长还需要在品牌传播、渠道创新与消费者教育等方面加强市场工作。”蔡学飞对钛媒体APP表示。

品牌方面,2022年,全球权威品牌价值评估机构Brand Finance发布的《Brand Finance2022年度全球最具价值烈酒品牌50强》榜单中,泸州老窖以73亿美元的品牌价值位列全球最具价值烈酒品牌第三位。

“泸州老窖非常重视品牌IP打造,持续多年坚持主办诗酒大会,辅导经销商体系因地制宜因时制宜因人而异开展圈层互动,与各大行业主流商务人群建立友谊,充分提升品牌底蕴高度,维持品牌热度。”白酒营销专家肖竹青对钛媒体APP表示。

渠道创新方面,公司线上电商渠道增势迅猛。数据显示,公司2022年以线上电商渠道为主的新兴渠道运营模式同比增长64.17%,为其贡献146.4亿元营收,毛利率提高2.98个百分点至81.25%;主要依靠经销商的传统渠道运营模式为泸州老窖贡献约233亿元营收,占比92.75%,毛利率提高1.17个百分点至87.38%;

据悉,2023年公司继续以“七大行动、八大坚持”为指南,保持国窖1573高端市场定位,以年轻的营销班子为中心,打造区域品牌服务中心。(本文首发于钛媒体APP,作者| 张海霞)

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/159789.html