4月27日晚间,威孚高科(000581.SZ)2022年年度报告出炉,报告期内营收、净利润双双下滑,归母净利润跌幅达九成。威孚高科经营情况与汽车行业发展息息相关,业绩受挫主要因商用车市场需求下滑、整体经济增速放缓等多重不利因素叠加影响所致。

除上述因素外,子公司威孚国贸合同诈骗案对全年的利润水平冲击更猛烈。报告期内,威孚高科因平台贸易业务“暴雷”,计提16亿元信用减值准备,导致业绩暴跌。

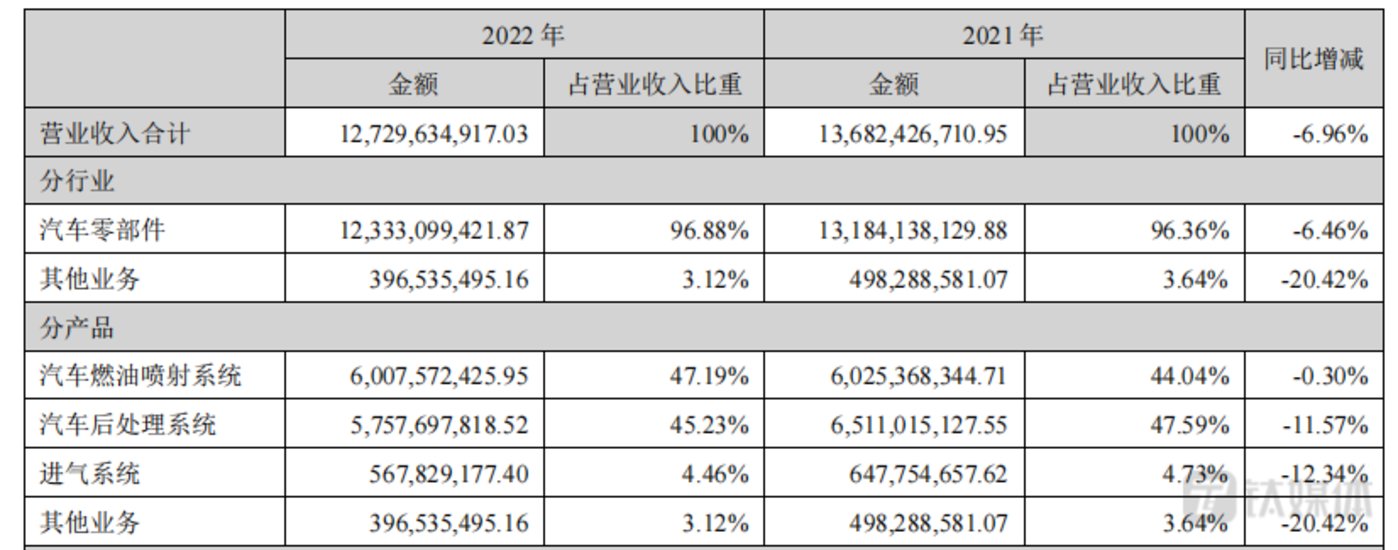

年报数据显示,威孚高科2022年实现营收约127.3亿元,同比下降6.96%;实现归母净利润约1.19亿元,同比下降95.39%;实现扣非归母净利润约1.2亿元,同比下降95.29%。

威孚高科从事的主要业务为汽车核心零部件产品的研发、生产和销售。报告期内主要产品为柴油燃油喷射系统产品、尾气后处理系统产品和进气系统产品。同时,公司燃料电池核心零部件产品已实现小批量生产和销售。

按收入构成来看,汽车燃油喷射系统、汽车后处理系统收入合计约117.65亿元,占总营收比重超九成。2022年两者营收分别下滑0.3%、11.57%。进气系统、其他业务营收同比下滑幅度较大,分别下降12.34%、20.42%,不过两者营收占比合计仅不到10%。

年报显示,在行业周期性调整、市场需求不振等因素叠加影响下,威孚高科燃喷系统、进气系统等主营产品产销量较2021年同期有一定幅度的下降。按汽车零部件分类,燃喷系统中的多缸泵、喷油器下降幅度最大,其产量分别下滑34.82%、31.43%,销量下滑23.71%、2.74%。唯一实现增长的零部件销量仅后处理系统中的净化器,增幅为20.33%。

产销量不及预期,各项业务盈利水平也相继下挫。2022年威孚高科汽车燃油喷射系统、汽车后处理系统、进气系统毛利率分别下降6.26%、2.45%、10.88%。

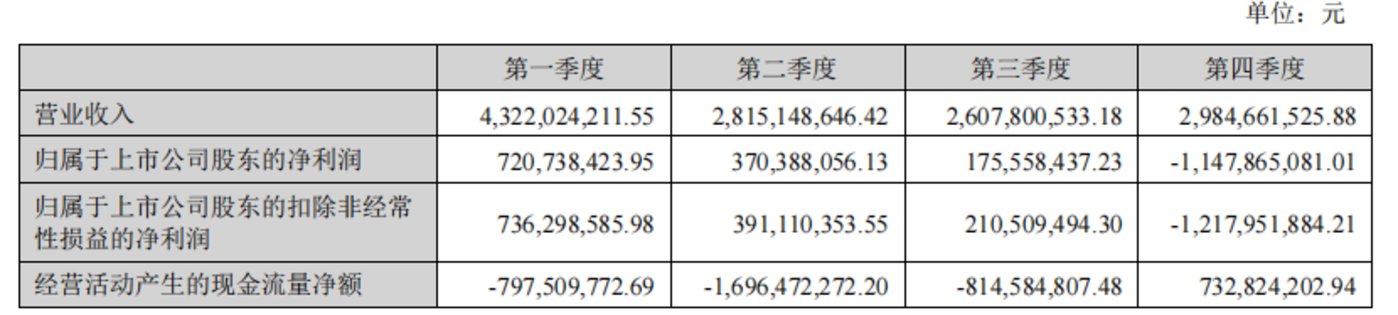

分单季度来看,第一至第四季度威孚高科分别实现营收43.22亿元、28.15亿元、26.08亿元、29.85亿元,归母净利润7.21亿元、3.7亿元、1.76亿元、-11.48亿元。不难发现,前三季度所赚利润在第四季度基本被亏完。

究其原因,主要是报告期内子公司威孚国贸在开展平台贸易业务过程中被合同诈骗,继而造成巨额应收款减值。

威孚国贸自2022年1月起开展平台贸易业务,主要贸易产品为知名品牌小家电、厨房用具、个护健康、家居百货等。2020年至2022年,威孚国贸净利润分别为521.5万元、1536.35万元、-17.39亿元。

经威孚高科管理层判断,平台贸易业务不属于正常贸易业务的概率极大。因此在财务报表中以平台贸易业务组合方式以净额列报于其他应收款,金额为27.41亿元,针对该项其他应收款已计提预期信用损失16.44亿元,计提比例为59.97%。

除计提巨额减值外,平台贸易业务对经营性现金流的影响也不小。因平台贸易现金流出,经营活动产生的现金流量净额为-25.76亿元,同比下滑510.34%。其中,平台贸易业务资金流入额为36.04亿元,流出金额为63.48亿元。

与2022年年报一同发布的还有2023年一季报。数据显示,威孚高科在一季度延续颓势,营收与归母净利润分别为31.44亿元、4.15亿元,同比下滑27.25%、42.45%。

受业绩下挫影响,威孚高科二级市场表现惨淡。4月28日股价低开15.82元,创下2021年以来股价新低,尔后虽略有回升,但始终低开低走。截至收盘,报16.72元,跌幅2.45%。(本文首发于钛媒体APP,作者|陆雯燕)

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/159684.html