4月27日晚,兆易创新(603986.SH)同时披露了2022年年度业绩和2023年一季报,2022年的营收、净利双降,2023年一季度开局不利,归属于上市公司股东的净利润下滑近八成。

据年报披露,半导体行业在短期内周期下行、全球销量下滑等因素对去年公司经营业绩造成拖累。公司表示,2023年“危”与“机”并存,一方面,国产替代的需求、半导体小周期的下行或将结束,行业去库存效果已较为明显,但下游需求的恢复时点有待持续观察,国内竞争加剧,公司将持续研发技术投入。

净利双降,计提超4亿资产损失

兆易创新是全球领先的Fabless芯片供应商,公司主要业务为存储器、微控制器和传感器的研发、技术支持和销售。公司的核心产品线为存储器(Flash、利基型 DRAM)、32位通用型MCU、智能人机交互传感器、模拟产品及整体解决方案。公司在NOR Flash领域市场占有率为全球第三、中国第一。

年报显示,2022年兆易创新实现营业收入81.30亿元,比2021年同期小幅下滑4.47%;归属于上市公司股东的净利润20.53亿元,比2021年同期下降12.16%。经营活动产生的现金流量净额同比下降58.02%,为9.5亿元。

关于业绩下滑的原因,兆易创新在年报中表示,2022 年,受全球经济环境、地缘政治冲突等外部因素影响,半导体行业在短期内面临周期下行压力。从2022年初起,消费市场低迷,工业领域情况较好。但从下半年开始,汽车、工业领域逐渐呈现供大于需的趋势。在此种情况下,行业市场竞争不断加剧,公司产品价格下行压力增大。净利下滑方面,一方面是收入减少,毛利同比减少约0.86亿元;销售费用、管理费用和研发费用同比增加约1.73 亿元,资产减值损失同比增加约 2.18 亿元。

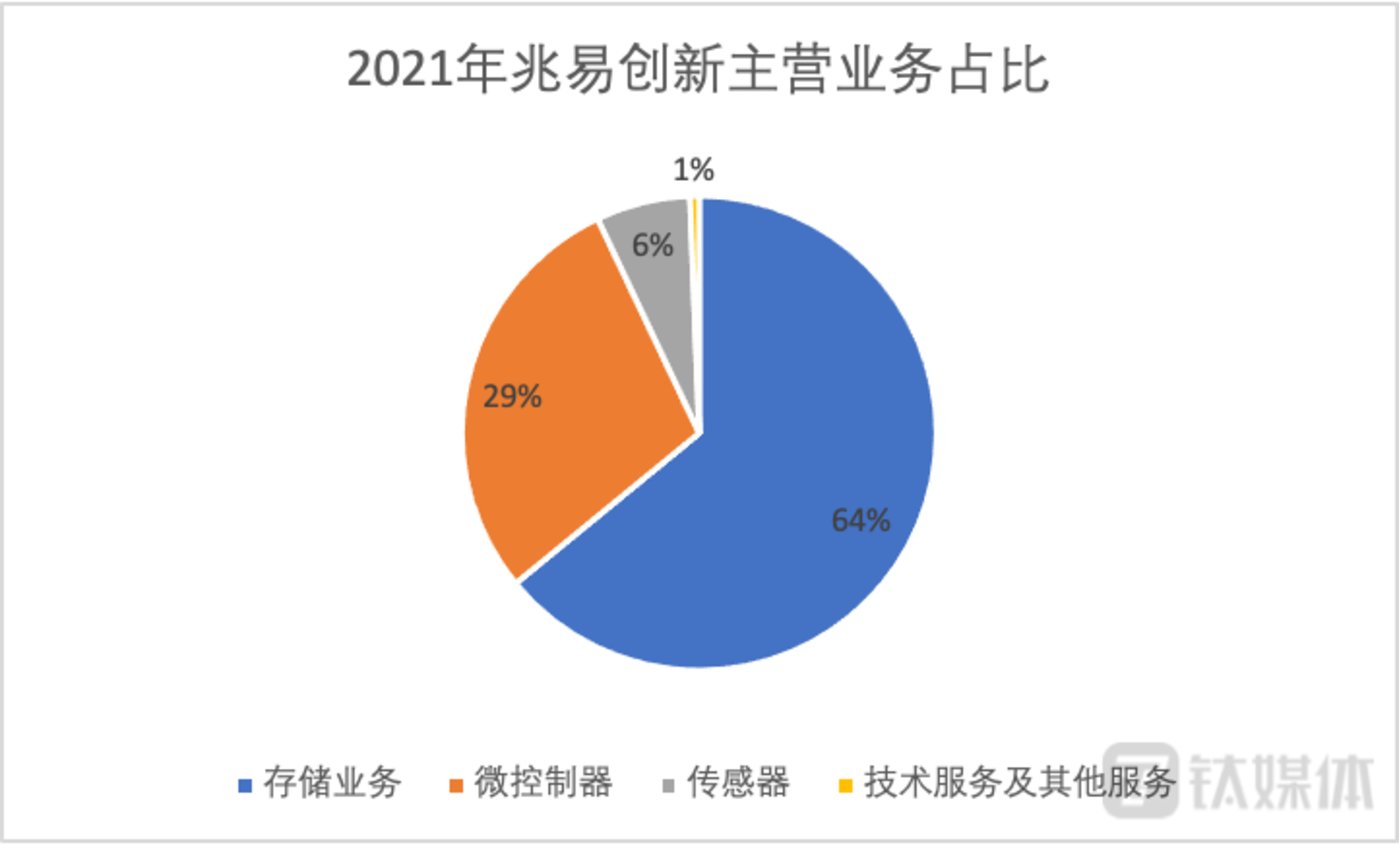

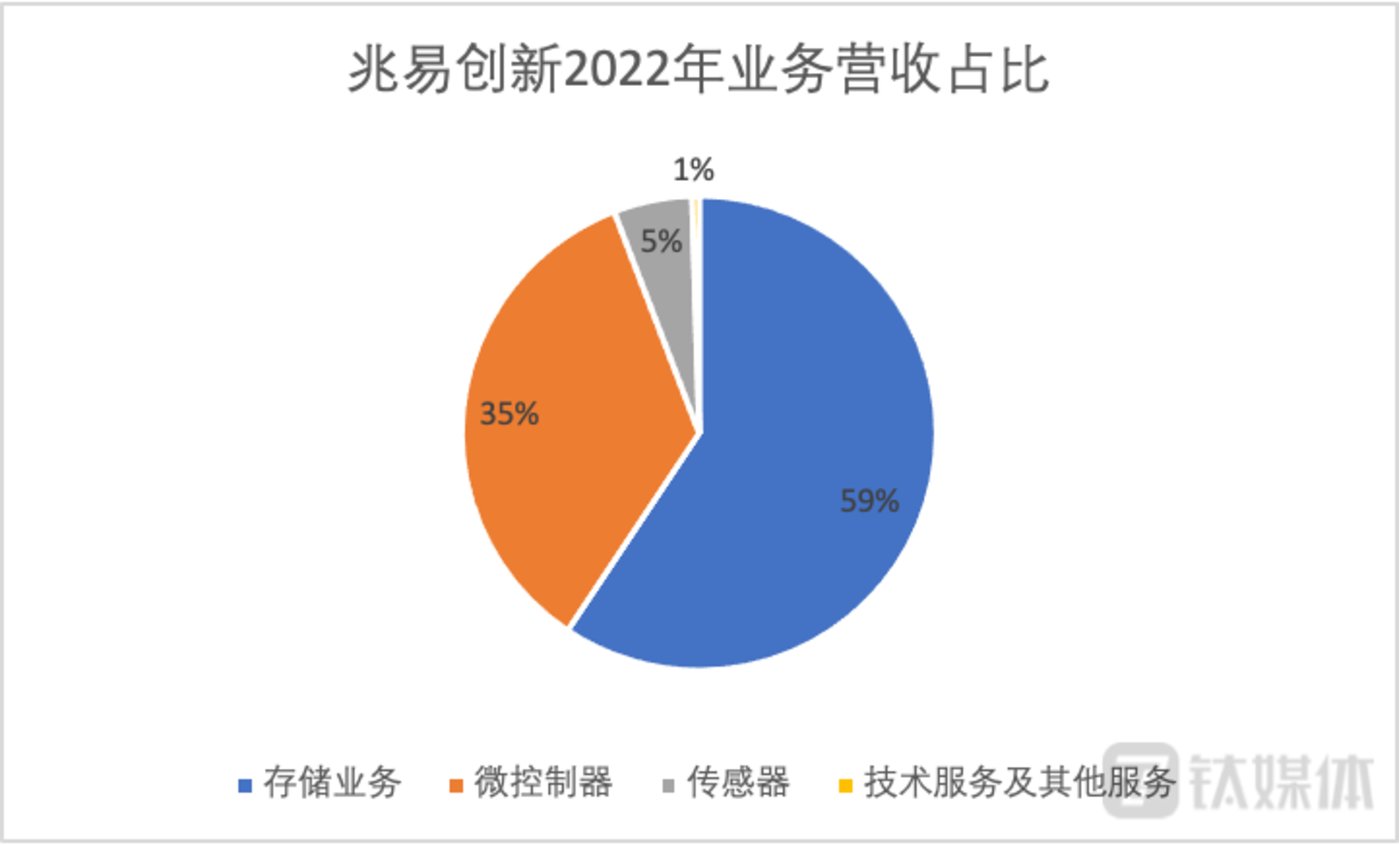

分业务来看,存储器业务收入减少约6.25亿元,较2021年度减少11.46%;传感器业务收入减少约1.11亿元,较2021年度减少20.35%;微控制器业务增加约3.73亿元,较2021年度增加约15.19%。存储器业务是公司的核心业务,其营业收入占总营收的59%。

对于分营业务的下滑,兆易创新在年报中表示,存储器业务、传感器业务收入受消费市场需求疲软影响而减少,而微控制器业务收入增加得益于公司多元化产品布局,其来自工业、网通领域的收入增加弥补了消费领域的收入下滑,并带动微控制器业务收入增长。

受此影响,存储器和传感器的生产量也有较大幅度的减少。年报数据显示,存储芯片生产量同比减少36.02%,销量同比去年下降31.28%;传感器生产量同比下降25.03%,销量同比下滑4.48%。

与此相对,微控制器业务收入的增加,弥补了一部分受行业的业绩。数据显示,微控制器业务同比增加15.19%,为28.29亿元,毛利率64.85%,高于占比高的存储器。下图可见,微控制器应收在占比扩大,从去年的29%上升到35%。

公司解释,得益于公司多元化产品布局,其来自工业、网通领域的收入增加弥补了消费领域的收入下滑,并带动微控制器业务收入增长。

发布年报同日,兆易创新公告,2022年公司计提资产减值准备共计人民币约4.2亿元,公司表示其中包括存货计提减值1.78亿元,比2021年增加1.32亿元;商誉减值2.41亿元,比2021年增加0.86 亿元。因此,相应减少公司2022年合并报表利润总额约4.2亿元,对公司报告期的经营性现金流没有影响。2021年,公司计提资产减值准备共计2亿元,其中主要是商誉减值。

一季度利润暴降,希望通过多元化产品矩阵获益

智能手机等消费电子需求疲软,叠加疫情反复等影响,兆易创新一季度比去年相比更加“惨淡”。数据显示,一季度公司实现营收13.41亿元,同比下降近四成;实现归属于上市公司股东的净利润1.50亿元,同比下降近八成;归属于上市公司股东的扣非净利润1.30亿元,同比下降80.14%。

对于利润暴降的原因,公司解释,主要是芯片产品市场需求减少,公司营收同比下降,毛利率下降,导致毛利润同比减少。其中,存储芯片业务收入同比减少 4.61 亿元,微控制器业务收入同比减少 3.56 亿元,传感器业务收入同比减少0.47 亿元。

2023年,芯片行业景气度下滑。据世界半导体贸易组织(WSTS)公布的最新数据显示,整体来看,2023年全球半导体市场的销售额预计将小幅下滑到5566亿美元。在存储市场,CFM闪存市场数据显示,2022年全球存储市场规模为1391.87亿美元,同比下跌15%,结束连续两年的双位数增长,其中DRAM市场规模为790.61亿美元,同比下跌17%。2月,全球半导体行业销售额总计397亿美元,同比下降20.7%,环比下降4%;此前1月全球销售额同比下降18.5%。

平安证券研报认为,兆易创新以物联网边缘端应用为核心进行存储器、微控制器、传感器等产品和整体解决方案的布局,产品矩阵丰富,并且凭借技术积累、先发优势和规模效应,成为国内NORFlash领域的佼佼者,又以“硬产品力+丰富的生态”成为国内32位MCU领跑者。虽然目前受到消费端需求下滑的影响,产品销量和毛利率都出现下滑,但是核心MCU业务不断推陈出新,在工业、汽车领域持续突破,工规车规产品比例也在提升。研报认为:“中长期来看,我们认为可以等待行业需求复苏,公司能够凭借核心竞争力和多元化产品矩阵重获增长。”

3月末, 兆易创新发表公告,重申了收购上海思立微的目的。公开资料显示,兆易创新2018年提出收购上海思立微有限公司,公司希望通过对上海思立微电子科技有限公司收购进入传感器市场。几经波折,2019年6月其完成收购。兆易创新表示,这次产业并购,旨在整合境内优质的芯片设计领域资产,获取智能人机交互领域的核心技术,拓展并丰富公司产品线,在整体上形成完整系统解决方案;有助于强化上市公司行业地位。

年报中,公司表示,公司将积极应对市场环境变化,持续加大技术和产品研发投入,调整产品结构,在高、中、 低各产品线全面发力,提高市场占有率,在产品竞争力、市场开拓、供应链布局等方面不断优化提升。

(本文首发钛媒体APP,作者|郭梦仪)

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/159678.html