在连续七年营收、净利润双增后,太极实业(600667.SH)于2022年遭遇了业绩“滑铁卢”。4月26日晚间,太极实业发布2022年年度报告,报告期内增收降利,归母净利润亏损7.43亿元,创下上市至今最高亏损额。

钛媒体APP发现,子公司海太半导体对单一客户SK海力士严重依赖。此外,高达12亿元的减值损失也对业绩影响“举足轻重”。其中,在电价批复废止、已收国补退回等因素影响下,太极实业对子公司十一科技下属五座光伏电站计提各项减值损失高达7亿元。

不过太极实业股价不惧利空影响,年报发布次日逆势大涨。4月27日太极实业早盘高开,随后迅速拉升,盘中一度触及涨停,后逐渐回落。截至收盘,报6.76元/股,涨幅5.79%。

子公司业绩依赖单一客户,仅设计和咨询业务毛利率增长

财报数据显示,太极实业2022年实现营收351.95亿元,同比增长44.9%;扣除与主营业务无关的业务收入和不具备商业实质的收入后,实现营收350.68亿元,同比增长45.01%。

太极实业表示,营收的增长主要是公司工程总承包业务收入增加,2022年公司在新中标工程项目集中开工的同时继续推进以前年度中标项目建设,导致营业总收入增加。

太极实业是半导体(集成电路)市场领先的制造与服务商,半导体(集成电路)制造板块主要为半导体封测业务,半导体(集成电路)服务板块主要为电子高科技工程技术服务业务。此外,太极实业还涉足光伏电站投资运营业务。

其中,半导体封测业务依托子公司海太半导体和太极半导体开展,电子高科技工程技术服务业务、光伏电站投资运营业务集中于子公司十一科技。

从收入构成来看,工程总包业务完成营收约276.68亿元,占总营收比重为78.61%;半导体业务(即封装测试和模组)完成营收约46.25亿元,营收占比为13.14%;设计和咨询业务、光伏发电业务分别完成营收约27.14亿元、6115.37万元,营收占比为7.71%、0.17%。

虽然营收整体见涨,但太极实业的子公司并不是“高枕无忧”。十一科技于2015年开始投资光伏发电项目,2016年至2021年期间,光伏电站的收入从1.62亿元稳步增长至4.67亿元。2022年光伏发电业务中冲销的收入金额约为3.54亿元,扣除该影响后光伏发电业务收入约4.16元,不及2021年水平。

此外,海太半导体业绩依赖于单一客户SK海力士。SK海力士是世界第二大DRAM制造商,同时持有海太半导体45%股权。

海太公司半导体业务目前主要是为SK海力士的DRAM产品提供后工序服务,其产品全部销往SK海力士,产量即销量。2022年海太半导体实现营收39.03亿元,净利润2.01亿元。

若SK海力士履约能力出现下降,或公司未能在合作期内进一步增强相关的管理、技术水平,或行业本身或其上下游的行业发生变化,将影响公司的半导体业务量和发展战略的实现,太极实业坦言。

从毛利率角度来看,太极实业各类产品仅设计咨询业务实现毛利率增长。工程总包同比减少0.85个百分点;封装测试和模组分别减少1.73、0.22个百分点。光伏发电毛利率下滑幅度最大,同比减少283.49个百分点至-230.71%。盈利空间的压缩也导致营业成本攀升至327.16亿元,较2021年同比增长51.92%。

归母净利润转亏,光伏业务成“祸首”

布局多年的光伏电站如今却成为太极实业巨亏的“罪魁祸首”。

与营收大涨形成鲜明对比的是净利润指标的暴跌。数据显示,2022年归母净利润约-7.43亿元,同比下降181.71%;扣非归母净利润约-7.88亿元,同比下降188.39%。太极实业解释称,主要为公司所属内蒙古地区电站已收国补退回冲减当期收入、未收电费补贴计提信用减值损失以及相关资产组计提资产减值损失,子公司应收账款及其他应收款计提信用减值损失所致。

2022年3月,国家发改委、国家能源局、财政部三部委联合发布《关于开展可再生能源发电补贴自查工作的通知》,旨在严厉打击可再生能源发电骗补等行为。

同年8月,因擅自变更投资主体,十一科技下属内蒙地区巴拉贡、胜利、红牧二期、九十九泉、巴音二期五个集中式光伏电站上网电价的文件批复被要求废止,以上电站将不再享受0.6171元/kwh电费补贴。

根据相关文件内容,所涉电站对应的已收电费补贴4.13亿元需要缴回,尚未收回的应收电费补贴3.94亿元也将无法收回,上述电费补贴合计8.07亿元,其中不含税金额为7.02亿元,对应的增值税1.04亿元。2023年1月太极实业已将需缴回的电费补贴悉数返还内蒙古电力(集团)有限责任公司。

报告期内,太极实业对已收电费补贴3.54亿元(不含税)冲减当期营业收入,对于尚未收回的应收电费补贴3.48亿元(不含税)单项计提信用减值损失,以上共计减少2022年利润总额约7.02亿元。

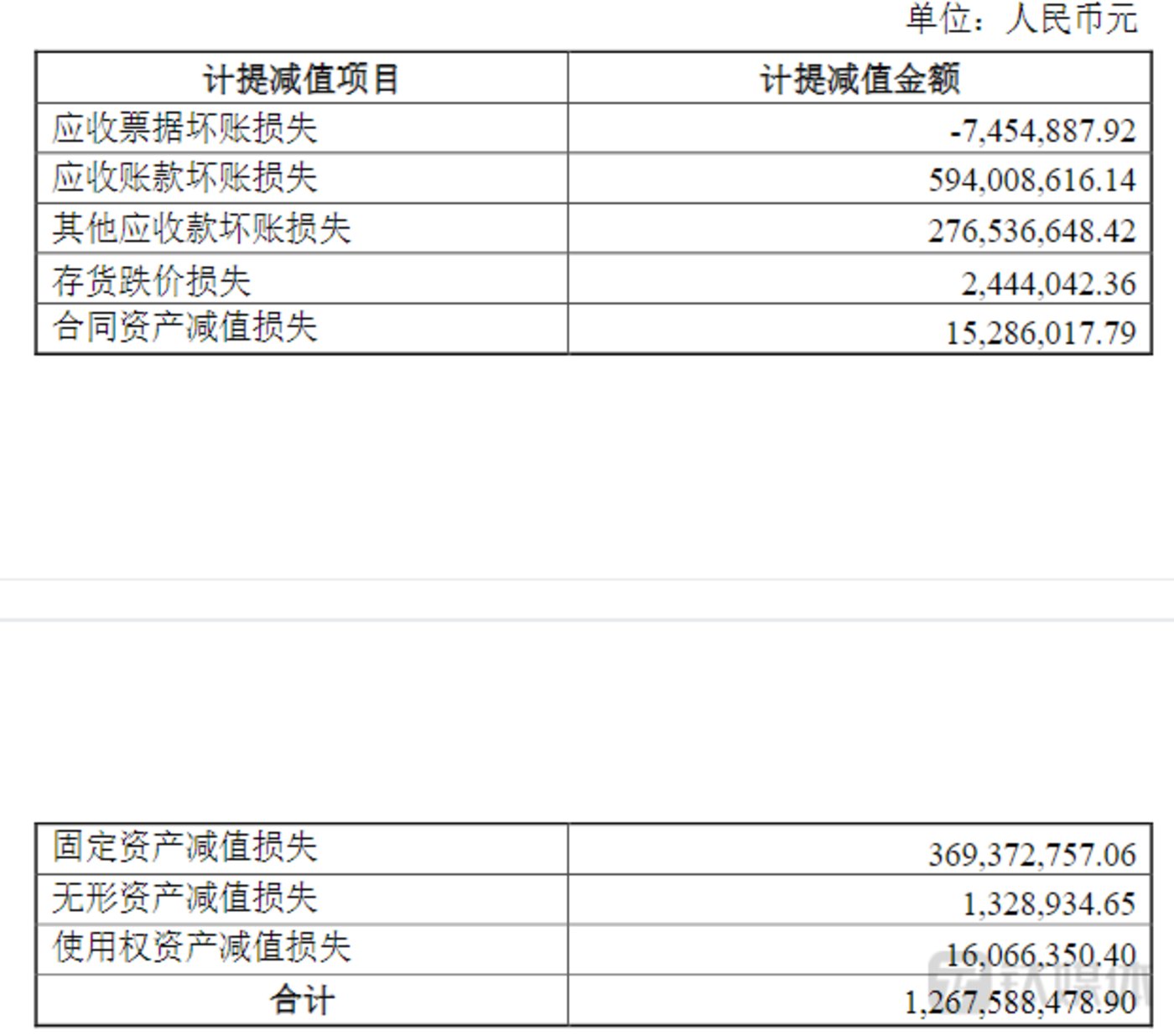

此外,太极实业还对所涉及电站的长期资产计提了相应的减值准备,计提固定资产减值准备3.51亿元,计提无形资产减值准备132.89万元,计提使用权资产减值准备1606.64万元。

太极实业相关工作人员对钛媒体APP表示,国补被取消对今后的收入会有影响,但正常情况下往后不会再计提减值准备。

除光伏业务计提大额减值外,十一科技与苏州腾晖光伏技术有限公司及其子公司之间还存在建设工程施工合同纠纷。由于相关诉讼案件正在进展过程中,结合财产保全情况,十一科技对相关债权计提信用减值损失约1.76亿元。此外,对于购买房产所支付的预付款项,十一科技报告期内计提预期信用减值损失约2.64亿元。

显然,太极实业已难逃巨额减值带来的负面影响。针对存在减值迹象的部分应收票据、存货、固定资产等,太极实业2022年共计提减值准备约12.68亿元,相应减少同期利润总额约12.68亿元。

2022年年报公布时,2023年一季度报也同时出炉,太极实业营收与归母净利润分别增长26.86%、-4.95%,目前仍未走出增收降利的漩涡。(本文首发于钛媒体APP,作者|陆雯燕)

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/159536.html