成也萧何,败也萧何。2021年云南白药(000538.SZ)净利润大幅下滑近50%,是由“炒股巨亏”而引发,如今公司一季度净利润同比猛增66.01%,亦是“炒股的余热”。

4月27日晚,云南白药发布一季报,财务数据显示,公司今年一季度实现营收105.13亿元,同比增长11.49%;同期净利润为15.18亿元,同比大增66.01%。然而,看似营收净利润均两位数增长背后,扣非后净利润仅实现个位数增长,为14.03亿元,同比微增6.29%。

对比来看,去年一季度公司因“炒股”等产生的非经常性损益为-4亿元,大幅拉低当年一季度的净利润基数,而今年一季度因“炒股”等产生的非经常性损益超1亿元,又增厚期间净利润,“一降一升”背后,主营业务实则仅微增,公司高喊的“第二增长曲线”也未见明显起色。

因炒股引发的“业绩过山车”

时间回溯至2022年3月,云南白药发布2021年年报引发市场一片哗然。公司因“炒股巨亏”导致公司归母净利润暴跌49.17%至28.04亿元,造成20年以来净利润的首次下滑。

面对业绩陡然下滑带来的舆论压力,公司公开回应:“将逐步退出证券投资”。此后,公司一路减仓,截至2023年3月底,公司交易性金融资产期末余额为21.26亿元,相较于2021年年底47.20亿元下滑54.96%;该数值顶峰时期高达112.29亿元(2020年底)。

截至2022年底,公司持有的股票分别是小米集团(HK.01810)、雅各臣科研制药(HK.02633)、中国抗体(HK.03681)三只股票,其中小米集团、中国抗体2022年期间均浮亏几亿元。

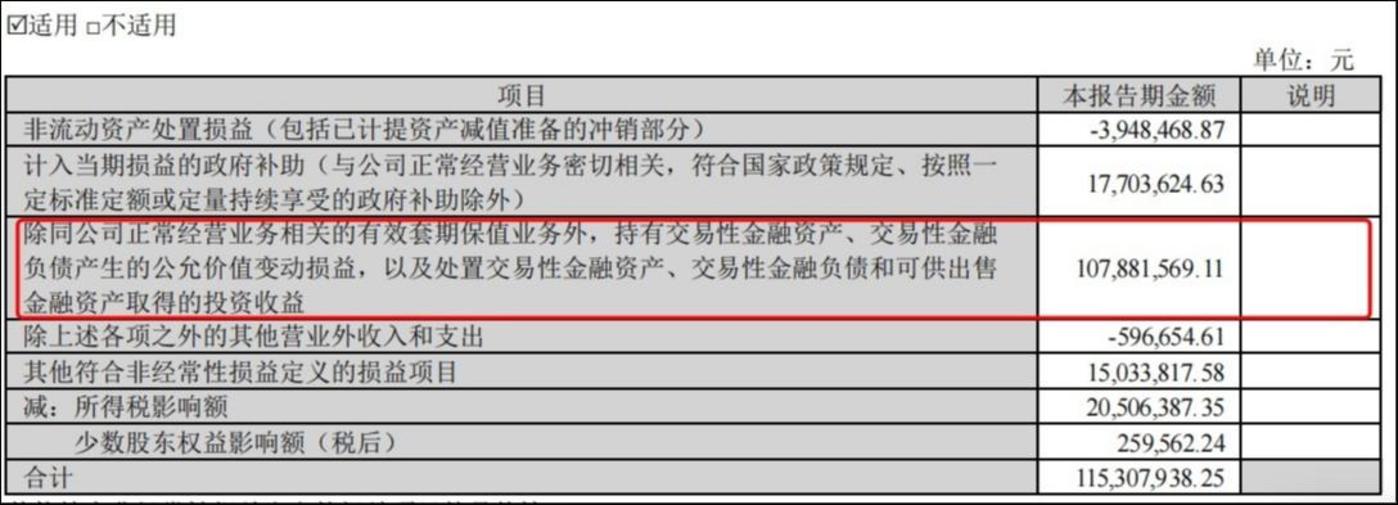

聚焦今年一季报来看,公司净利润大增背后,非经常性损益达1.15亿元,其中1.08亿元来自“交易性金融资产/负债产生的公允价值变动损益或投资收益”。而在2022年一季报中,公司因“交易性金融资产/负债产生的公允价值变动损益或投资收益”为-4.96亿元,大幅拉低当期净利润,进而导致主营业务并未高增的背景下,今年一季度净利润也大幅上涨。

值得一提的是,云南白药近年来热于炒股的脾性或承袭于有“中国巴菲特”之称的陈发树,这位“股神”林场工人出身,凭借“炒得一手好股”一路积累原始资本,后趁着国企混改“入驻”云南白药,和一致行动人新华都与云南国资并列第一大股东,云南白药也由此前国资控股的局面,转变为无实际控制人且无控股股东的格局。

主业疲乏、新业尚未“开花结果”

业绩“过山车”背后,公司主营业务未见高增,甚至有“倒退”的迹象。财报数据显示,公司2022年扣非后净利润为32.32亿元,同比下滑3.23%;2023年一季度扣非后净利润为14.03亿元,同比微增6.29%。其中核心业务营收仅微增,毛利率呈下滑态势。

主业疲乏的原因,主要是牙膏等业务增长乏力。据公开数据,2017-2021年我国口腔清洁护理用品行业市场规模呈逐年上升趋势,年均复合增长率为7.65%。2021年我国口腔清洁护理用品行业市场规模为521.73亿元,较2020年同比增长4.56%。

其中牙膏类产品增长更为乏力,2021年我国线下渠道牙膏品类整体增幅-2.26%,抗敏感牙膏的增幅也仅为2.35%。而牙膏是云南白药业绩的“主宰”,牙膏业务净利润占比常年占据公司总净利润的80%以上。

上述背景下,公司高喊“打造第二增长曲线”,据年报,公司将重点发展三大新兴业务,一是口腔智护、二是医美、三是以“白药生活+”为主的功能食品等新零售健康板块。从财报来看,上述业务效益并不明显。

上述新业态竞争也颇为激烈,以医美为例,机构端,八大处、华美、艺星、美莱、伊美尔以及米兰柏羽等早已切入该赛道,且竞争颇为激烈,医美材料及器械等上游端,则是医美巨头云集,技术壁垒相当高。国际上,艾尔建、高德美等世界级医美生物材料龙头早已刀剑相向,国内来看,爱美客(300896.SZ)、华熙生物(688363.SH)等上市公司亦是奋力抢滩市场。(本文首发于钛媒体APP,作者| 张海霞)

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/159525.html