在预测未来时,如果我们更多从个体感知或静态数据出发,往往会得出似是而非的观点。如讨论内需或零售市场时,不同人基于个人观感在通缩还是通胀问题上争得面红耳赤,很难得到共识,而这又恰是我们评判行业行业未来景气度的重要参考。

本文旨在从逻辑和模型入手,展望我国内需市场,以尽量排除情绪对分析的干扰。

核心观点:

其一,周期性作为重要的分析背景,经常被市场忽略,本轮周期从2019年底开启,已经基本接近尾声;

其二,周期性与价格,库存等指标密切相关,新的周期开启往往是以价格上涨,库存上扬为表现;

其三,新的周期亦是上游重新拿到定价权为主要特点,届时恐对低价去库存平台价值产生影响,因此我们要密切注意一些企业的转型或者新业务的成长性;

其四,不同电商企业或零售业态,也要在新周期中重估。

本轮周期调整临近尾声

近期关于通缩的讨论主要聚焦在cpi和ppi两组数据,简而言之,当需求端仍被抑制时,供过于求就可能仍然是主线,使得物价水平保持在一个低水平线。

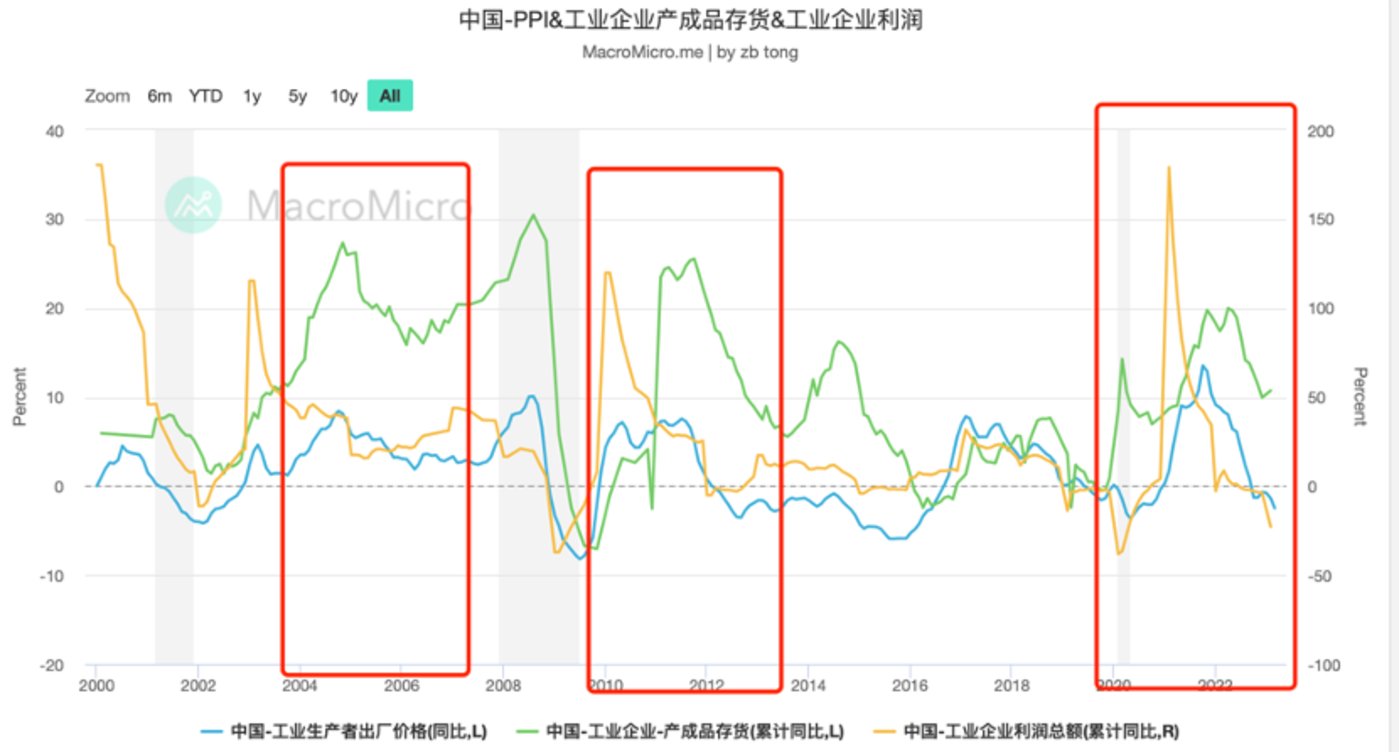

此视角看似很有道理,但其实忽略了经济周期这一因素对供给端的影响,见下图

经济是存在周期性的,库存乃是最重要的观察窗口。其逻辑为,在经济高速成长期,市场供不应求价格高涨,企业纷纷储备库存以实现长期增长,但随着市场容量的逐渐饱和,库存积压问题日益显现,企业又要采取降价去库存手段以回笼现金流,稀释高库存对企业其经营产生的风险。

上图我们将PPI(工业生产者出厂价格),与产成品库存,以及企业利润的走势进行对比,会发现:

其一,前文所描述的经济周期确实是客观存在的,每轮周期在3-4年,著名经济学者洪灏在对资本市场分析时,非常推崇的850日移动均线(3年半交易日)也是将经济周期投射在资本市场之上;

其二,上图中三条折线保持着密切的正相关性,在经济扩张期,库存和利润双升,其背后乃是PPI价格体系的扩张,而在经济收缩期,高库存成为主要矛盾,于是纷纷降价牺牲利润来缓释压力,也就是说,低cpi除了需求不振这一因素,亦有企业上游大量清库存造成的供给大扩张;

其三,本轮周期启动于2019年末,彼时宏观经济层面刚刚经历一轮去库存,其代价自然是以低价和牺牲利润换来的(PPI企业利润双降),从2020年之后,PPI和库存双双回正,此时工业企业利润也得到明显好转;

其四,值得注意的是,此轮PPI的走高与往期有所不同,除了经济周期这一因素之外,彼时全球供应链系统的紊乱亦是加重了PPI的走高,两种因素叠加产生了2021年前后的景象,不过进入2022年之后,宏观环境不确定因素增加,市场重新进入去库存阶段,三条折线全部下行,企业不惜牺牲利润采取降价去库存;

其五,当前,工业企业正值低库存,低PPI阶段,这一方面确实与内需的低迷密不可分,另一方面也是宏观经济去库存周期的必然现象,换句话说,外界不确定性的提高加重了去库存的残酷性,许多企业面临被迫“出清”压力。从历史周期来看,去库存完成之后,市场会慢慢进入供需关系的再平衡,此时虽然非常困难,但距离拐点应该不远。

上述观点或许仍然无法打消许多人对当前经济的感知力,我们不妨再引入更多指标。

PMI(经理人采购指数)和产成品库存一直保持着默契关系,在库存积累期,PMI向上,反之则下行,因此PMI也经常被视为宏观经济预期的重要指标。

进入2023年,PMI一直在荣枯线之上,这确实反馈了复苏周期内该有的表现(经济活动日益活跃),但产成品库存尚未有明确的反弹,市场对于复苏的动力也产生了一些不确定感,关于此现象我们既可以辩解为“不妨让子弹飞一会”,从另一方面,消费的复苏相对滞后,也会使企业短期内保持审慎感,而一旦内需进入确定的反弹期,库存将进入积累期,物价上涨,企业利润将得到改善。

当前正处于宏观周期和微观信心恢复的关键时期,各种观点和情绪交织于此,对个体造成很大的预期扰动,此时我们仍然是要抓住主线,最困难时期确定已经过去。

周期性为主因,内需为辅因

接下来我们从微观视角再来看周期性,站在企业视角,新周期开启之后,其价格和利润就会得到明显改善。尤其需要注意的是,每次去库存都要以部分企业退出为代价,而留存的企业也就会在“卖方市场”中赢得定价权。

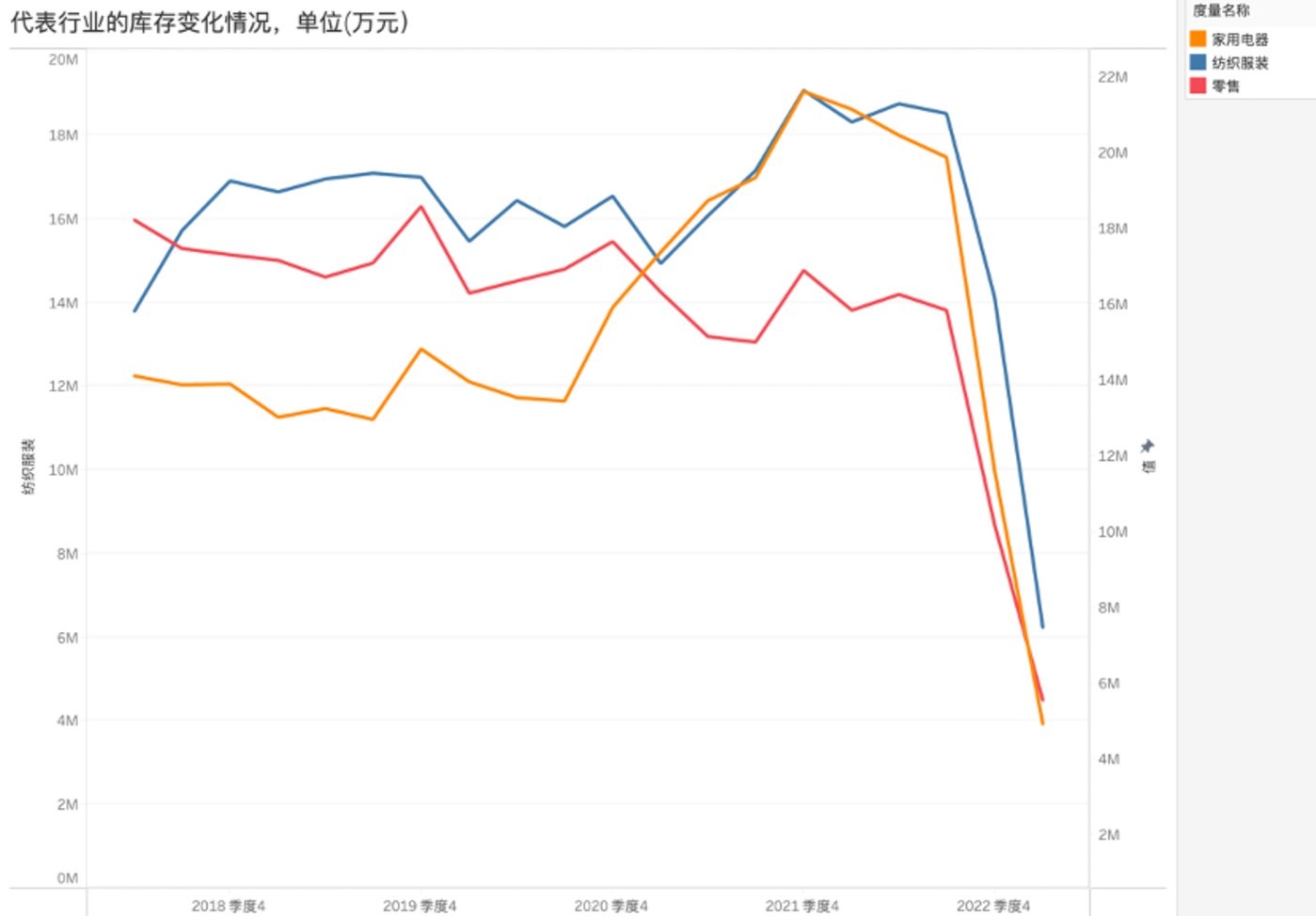

根据wind分类,我们整理了消费品市场几大代表行业的库存走势情况,见下图

与前文周期性表述基本一致,自2020年开始各行业确实进入了一轮库存积累期,只是在当时主流舆论普遍将此视为“内需预期不足的压力”,而放置在周期性这一视野中,其库存的积累亦与彼时宏观经济的高预期高度相关(内需则充当提高峰值的角色),也就是说周期性为主因,内需充其量为辅因。

当前各行业库存已处在低谷,尽管PMI等指标已经在复苏,但出于现金流压力以及复苏强度的分歧等因素,截至2023年Q1,控制产成品库存仍然是企业的主要经营策略。

这一方面确实说明此次宏观经济对企业家信心冲击之大,在政府大量推出刺激政策之时仍然保持了非常审慎的经营策略,但另一方面,我们则认为,如果内需可以持续得到反弹,短期内供需关系的再平衡是要以价格上涨为条件的,届时掌握定价权的企业将获此利好。

电商景气度需重估

阅读至此,相信仍然会有朋友对本文“嗤之以鼻”,认为我们对预期过于乐观,

甚至有“痴人说梦”的嫌疑。

对宏观经济的分析和展望向来复杂且存在大量分歧,最优秀经济学者也常常在此失手,我们需要强调的是,我们并不否认当前宏观基本面所面临巨大压力,甚至对一些个体企业的冲击是绝无仅有的。

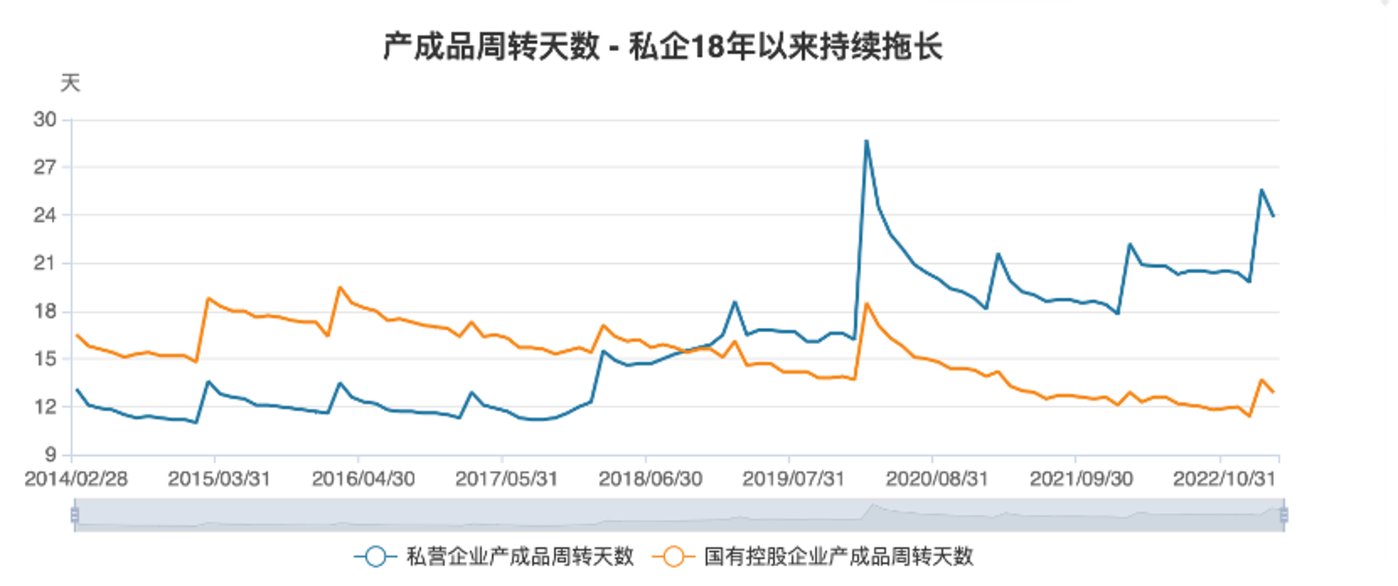

上图根据wind提供数据,民营企业产成品周转天数已经飙升到了历史新高,这也是当前内需萎靡下的必然结果。如我们前文所讲的,当前企业极力降价不惜压缩利润而降低库存规模,一切皆有因果。

只是需要强调的,在上图中我们可以看到残酷的市场现象:大量企业出清,如我们关注的失业率上涨的背后乃是大量企业的退出。

此时的消费降级乃是上游制造企业所主导的被动降级,如拼多多,直播带货直播为代表的去库存新渠道大热,上游企业已顾不得追求利润,只要能拉动去库存效率便可,于是形成了“内需不足企业主去库存销售渠道创新拉动新业态”这一路径。

如今一旦内需下行的趋势被扭转,退出企业的产能短期内无法弥补,极有可能走向“内需恢复供需再平衡制造业再掌握定价权利润率彰显销售渠道话语弱势”。

于是,当我们结合宏观周期性,微观行业以及具体产业的变革时,要注意背景改变对原有产业路径的影响,在此我们提出以下问题:

其一,如果上游企业重新掌握定价权,是否会造成现有电商渠道定价能力的弱化,是否会对一些平台的活跃度造成影响,我们也知道无论是拼购抑或是直播带货,最初均是以价格优势杀入用户心智(尤其在下沉市场),若价格议价能力弱化,是否会对其核心用户带来影响?

其二,在关于向下沉市场要用户这一行业趋势中,价格是杀手锏,其后一些企业进行了差异化区隔(如拼多多突出了农业这一赛道),直播带货也在大量引入品牌商的长尾直播,希望可以实现长尾的品牌沉淀,这是否会成为观察下阶段新兴渠道优劣的窗口指标?

其三,老牌电商平台京东和阿里,多年一直在追求“消费升级”,如果行业背景发生扭转,是否会减缓企业所面临的压力,其估值能力是否可以在此得到修正?

在当前的舆论和市场分析中,分歧巨大,且各类逻辑自洽但缺乏自证的观点充斥其中,这些都使得市场极为敏感和脆弱,本文也只是提供一家之言的一个视角而已,希望我们可以在情绪中能找到矛盾的主脉络。(本文首发钛媒体APP)

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/159509.html