4月26日晚间,东鹏控股(003012.SZ)发布2022年年报,期内,公司实现营业收入69.3亿元,同比下降13.15%;归母净利润2.02亿元,同比增长31.5%;扣非净利润2.04亿元,同比增长340.61%。

东鹏控股称业绩增加是由于公司加强对房地产工程业务风险管控措施,对于风险较大的工程客户采取收紧信用政策等较为审慎策略,工程应收款项信用减值损失较上年同期有较大幅度减少。

值得一提的是,公司业绩增长是建立在去年基数较低的基础上。2021年,公司因大额计提减值准备导致业绩大幅下降。但与2020年相比,归母净利润大幅下滑76.3%,这意味着公司业绩仍未完全恢复。

此外,面临房地产行业下行、能源和原材料价格居高不下等多方面的不利因素,公司所处的建陶行业依然面临诸多挑战。

营收下滑

东鹏控股主营业务为生产销售瓷砖、卫浴(卫生陶瓷和卫浴产品)、木地板、涂料、硅藻泥、集成墙板、整装家居等产品和服务。

据中国建筑卫生陶瓷协会数据,2022年,中国建筑陶瓷工业规模以上企业单位数为1026家,比2021年减少22家。自2016年达到峰值后,陶瓷砖产量一直在下降。建筑陶瓷行业的竞争格局是“大市场、小企业”,产业集中度相对较低。

统计局数据显示,2022年,全国房地产开发投资132895亿元,比上年下降10.0%;其中,住宅投资100646亿元,下降9.5%。商品房销售面积135837万平方米,比上年下降24.3%,其中住宅销售面积下降26.8%。显然,房地产行业的低迷,预计还会持续影响陶瓷行业的需求与发展。

东鹏控股于2020年10月登陆深交所上市,上市次年业绩下滑超八成,2021年,东鹏控股即出现增收不增利的情况,全年实现营业收入79.79亿元,同比增长11.46%;归母净利润1.54亿元,同比减少81.97%;扣非后净利润仅为4621.31万元,同比减少93.82%,公司陷入增收不增利困境。

到了2022年,分季度来看,东鹏控股四个季度的营收分别为9.66亿元、21.66亿元、19.24亿元、18.74亿元;归母净利润为-7704.08万元、1.95亿元、7549.18万元、823.00万元。公司第一季度营业收入及利润占全年比例较低,且公司陷入亏损状态,随后在第二季度出现了较大的增长,但在第三季度和第四季度出现下滑。

对此,公司表示一季度是建筑装修的传统淡季,对建材需求减少,建陶企业普遍利用这个时期进行停窑检修和技改投入。因此,一季度的营业收入及利润占全年业绩的比例较低,季节性明显。

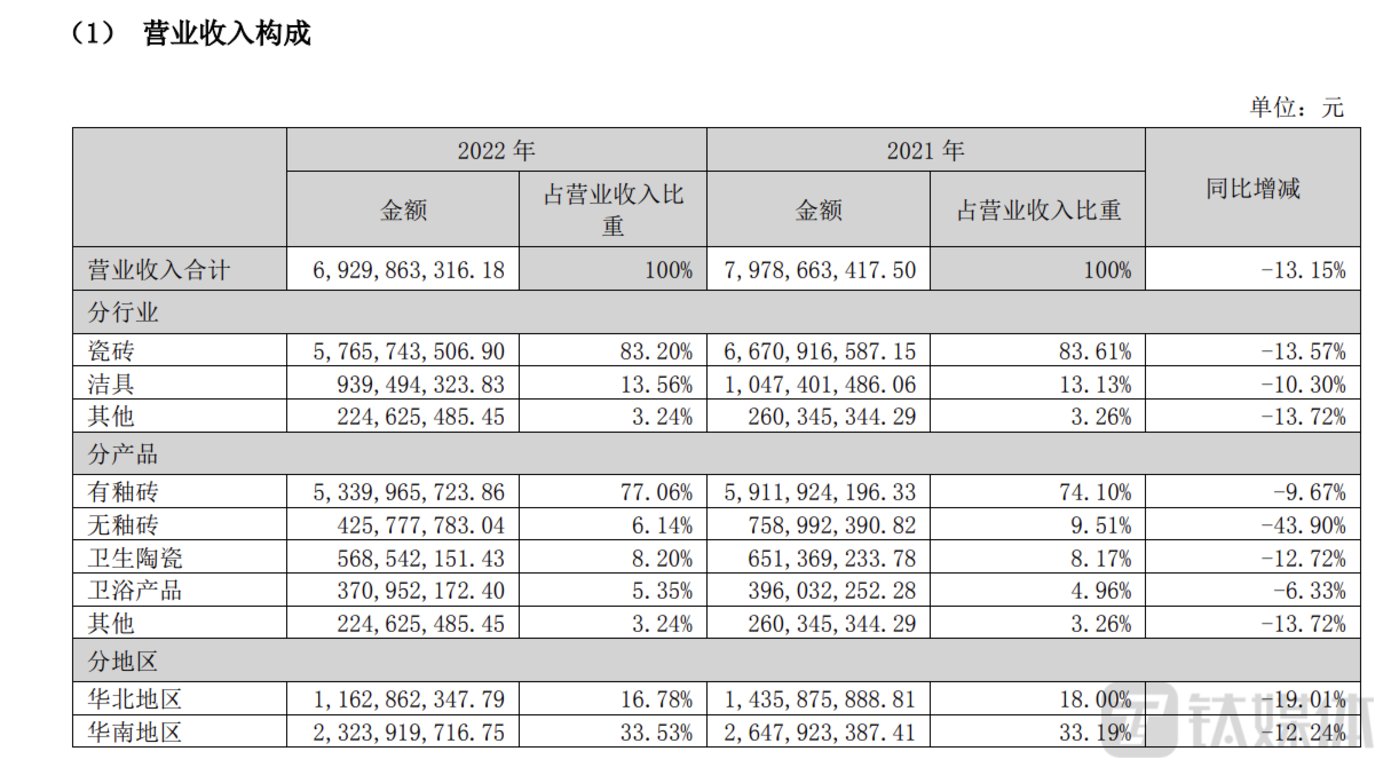

分行业来看,2022年,东鹏控股实现营收69.3亿元,同比下滑13.15%,其中瓷砖收入57.66亿元,营收占比83.2%,是公司的最大收入来源;洁具和其他行业收入分别为9.39亿元、2.25亿元,营收占比分别为13.56%、3.24%。值得一提的是,这三个行业收入的营收均在下滑,分别同比下降13.57%、10.3%、13.72%。 近年来,在原材料、能源等大宗材料价格大幅上涨及行业低迷情况下,公司精益生产降本增效、提高销售价格等措施,应对能源、原材料价格及人工成本上涨的影响。

近年来,在原材料、能源等大宗材料价格大幅上涨及行业低迷情况下,公司精益生产降本增效、提高销售价格等措施,应对能源、原材料价格及人工成本上涨的影响。

得益于上述措施,公司的营业成本的确有所下降。2022年,公司营业成本为68.53亿元,同比下滑15.12%。营业成本下降的同时却未能保证产品质量问题。钛媒体APP发现,在黑猫投诉平台,检索“东鹏”会发现,旗下瓷砖和洁具产品均出现质量问题且拒绝售后被消费者投诉。

在二级市场上,东鹏控股也表现平平,公司巅峰时期的股价达到23.7元/股,从2021年三月份开始便一路下跌,跌至现在的8.17元,跌幅为65.53%。

精准踩雷,两年计提减值损失超10亿元

东鹏控股的应收款项和应收票据主要来自于房地产战略工程业务,部分房地产企业出现流动性问题,出现应收账款、商业承兑票据逾期未能兑付情形,公司因应收该等房地产行业客户的应收款项存在减值迹象,故计提信用减值准备。

钛媒体APP发现,2021年和2022年,公司共计提超10亿元的减值损失,其中计提信用减值准备共计9.26亿元,根据公司公布的计提房地产行业客户的名单中,恒大均是“榜一大哥”。

具体来看,2021年,东鹏控股归母净利润大幅缩减是由于公司大额计提各项减值损失,金额共计8.45亿元,其中计提信用资产减值损失7.72亿元;资产减值损失7282.23万元。

据悉,这些地产客户主要包括恒大、蓝光、华夏幸福等6个公司,截止2021年12月31日,恒大期末信用减值准备余额为6.3亿元,占比高达8成。值得一提的是,上榜地产客户均存在“暴雷”情况,其中恒大、世茂均已停牌。

尽管东鹏控股表示已停止了与该等房地产行业客户除现款结算外的其他订单业务,且公司积极推进以资产抵债为主的相关债权回收解决方案,若以上减值资产,在未来可收回性有好转的迹象,将会进行反冲,增加反冲当期的利润。

目前来看,东鹏控股的形势依旧严峻。

2022年,公司再次计提2.34亿元减值损失,其中信用减值准备1.54亿元,资产减值准备8032.53万元。公司披露的名单中,恒大、蓝光、华夏幸福等公司再度上榜。有意思的是,2022年新增的6个地产客户中,除金科之外,每一家公司都有流动性问题,可以说东鹏控股精准“踩雷”。

东鹏控股对钛媒体APP表示,公司对恒大的计提比例高达到80%,计提相当充分,目前公司与恒大的销售模式是现款现货。

伴随行业的不景气,东鹏控股的存货也进一步攀升。2020年-2022年,公司存货规模达14.31亿元、16.24亿元、17.96亿元,同比增加6.81%、13.44%、10.59%。(本文首发于钛媒体APP,作者"李若菡)

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/159454.html