2022年,国内外经济形势在百年变局和公共卫生事件叠加的影响之下极其复杂,面对如此之背景,很多企业都受到影响;但有一部分企业在这多变的环境下收获了业绩,扎实经营,积累客户、积攒口碑、弥补短板,为之后的竞争打下坚实的根基,以“winner稳健医疗”和“Purcotton全棉时代”双品牌协同发展的企业稳健医疗(300888.SZ)就是这样一家公司。

2022年,国内外经济形势在百年变局和公共卫生事件叠加的影响之下极其复杂,面对如此之背景,很多企业都受到影响;但有一部分企业在这多变的环境下收获了业绩,扎实经营,积累客户、积攒口碑、弥补短板,为之后的竞争打下坚实的根基,以“winner稳健医疗”和“Purcotton全棉时代”双品牌协同发展的企业稳健医疗(300888.SZ)就是这样一家公司。

4月24日晚间,稳健医疗发布2022年年报,公司去年实现营业收入113.51亿元,同比增长41.23%;实现归母净利润16.51亿元,同比增长33.18%。

随着2023年经济整体复苏,各行各业加速回暖,稳健医疗一季度实现良好开局,业绩增长的步伐不断加快。同日披露的2023年一季报显示,公司报告期内实现营业收入23.52亿元,同比增长1.28%;归属于上市公司股东的净利润3.77亿元,同比增长5.56%,整体经营业绩表现稳健。

值得一提是,稳健医疗在本次年报中提出了分红方案每10股派发现金红利19元(含税),以资本公积金向全体股东每10股转增4股,这不仅彰显了公司发展信心,给投资者也注入了一针强心剂。

左手医疗,右手消费,双轮驱动

成立于1991年的稳健医疗,目前是中国最大的医用敷料出口企业之一,拥有“winner稳健医疗”、“Purcotton全棉时代”两大品牌,涵盖“医用耗材”和“健康生活消费品”两大主营业务。 2022年,公司医疗耗材业务实现营业收入72.03亿元,同比增长84% ,其中感染防护产品收入同比增长99.1%,常规品收入同比增长59.8%。高增长的原因来自两方面,一是面对近三年突发的公共卫生事件,公司全力保障医疗物资供应,品牌知名度、美誉度得到高度提升,渠道建设进一步得到夯实,为常规品进入医院及C端销售业绩的提升打下坚实基础;二是去年先后并购了隆泰医疗、平安医械、桂林乳胶、君健医疗四家医用耗材公司,在高端伤口敷料、注射穿刺类耗材、乳胶手套等领域增加产品线,完善了产业布局。年内(股权获取之日起到报告期末)并购公司贡献收入共计8.1亿元。

2022年,公司医疗耗材业务实现营业收入72.03亿元,同比增长84% ,其中感染防护产品收入同比增长99.1%,常规品收入同比增长59.8%。高增长的原因来自两方面,一是面对近三年突发的公共卫生事件,公司全力保障医疗物资供应,品牌知名度、美誉度得到高度提升,渠道建设进一步得到夯实,为常规品进入医院及C端销售业绩的提升打下坚实基础;二是去年先后并购了隆泰医疗、平安医械、桂林乳胶、君健医疗四家医用耗材公司,在高端伤口敷料、注射穿刺类耗材、乳胶手套等领域增加产品线,完善了产业布局。年内(股权获取之日起到报告期末)并购公司贡献收入共计8.1亿元。

健康生活消费品业务,报告期内实现营业收入40.5亿元,逆势中保持稳定,较2019年增长34.8%,三年业务规模复合增速10.5%。主要是得益于全棉时代舒适、健康、环保的材质和医疗的背景、高粘性的客群以及过硬的产品品质,与竞品形成了差异化的竞争优势。

在竞争力上,尽管2022年棉花、棉纱、坯布等主要原材料采购价格上涨,但是去年公司大力开展降本增效行动,通过拉通产品端到端降本、大力削减SKU数量等方式,费用管控效果显著,特别是市场营销费用率大幅下降。竞争力的提升也离不开研发的投入,年内研发费用率由3.7%提升至4.3%,取得了核心技术不断突破、专利及医疗产品注册证数量增加的显著成果。

从目前稳健医疗的业务架构和发展态势来看,“winner稳健医疗”深耕医用耗材领域,积累了极强的供应链实力和行业地位;而“全棉时代”在大众消费品市场具有强品牌力和竞争力。

厚积薄发,龙头资质显现

随着2022年公共卫生事件过去,偶发性业绩突增将褪去,稳健医疗未来大概率进入稳步发展期。接下来,稳健医疗又将如何发力?

近年来,在全球医疗监管趋严,老龄化、慢病化进程加快等因素的影响下,医疗器械行业迎来快速发展的黄金期。“winner稳健医疗”涉及的低值耗材,无论是传统伤口敷料、手术室耗材,还是口罩、手消、个护类产品……都是价格不高、但高频使用、稳定消耗、粘性较高的产品。

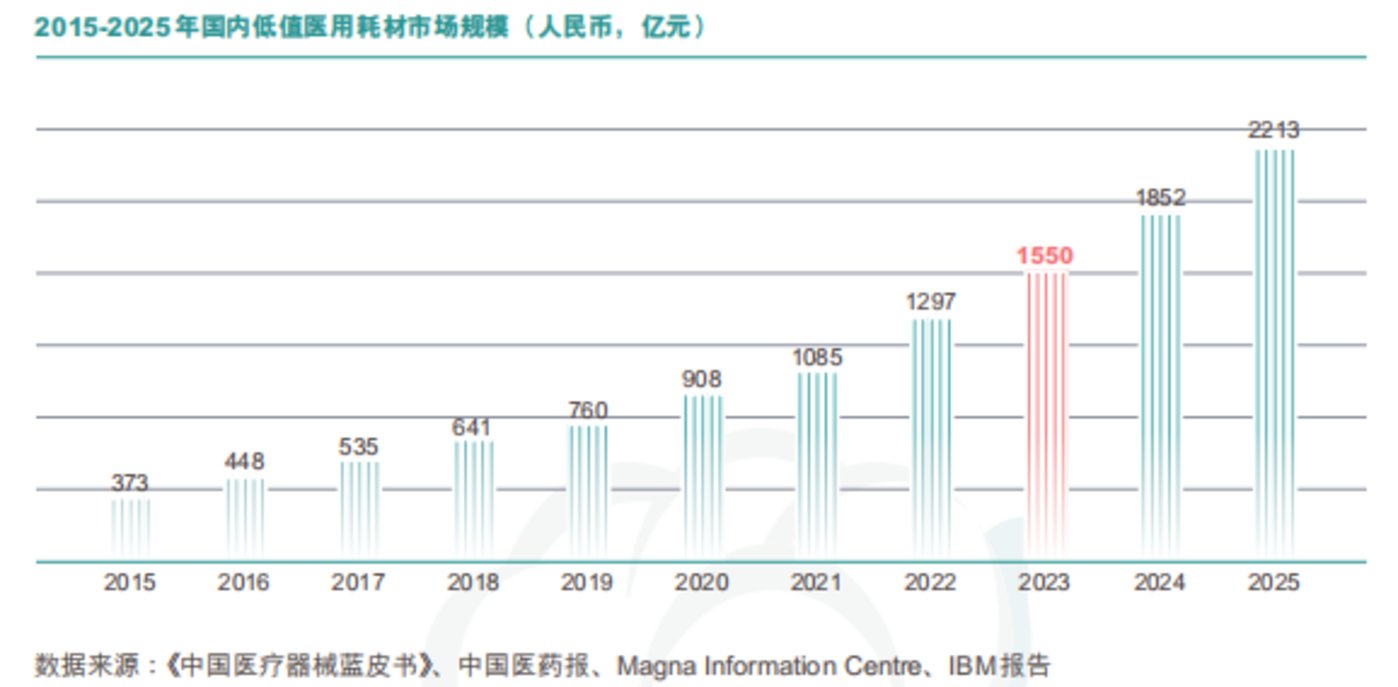

同时对比海外的广阔空间,国内的低值耗材整体市场还有很大的发展空间,这对国内行业领先企业稳健医疗来说无疑是一个确定的长期利好。数据显示,中国低值医疗耗材市场规模超过1000亿,而全球低值医疗耗材市场是810亿美金。 同时,稳健医疗也将发力高端伤口敷料。从全球趋势来看,多功能、新材质、高附加值的医用敷料的需求日渐迫切,根据 QYResearch整理研究,2020年,全球高端伤口敷料市场规模达到了58.46亿美元,预计2027年将达到72.30亿美元。

同时,稳健医疗也将发力高端伤口敷料。从全球趋势来看,多功能、新材质、高附加值的医用敷料的需求日渐迫切,根据 QYResearch整理研究,2020年,全球高端伤口敷料市场规模达到了58.46亿美元,预计2027年将达到72.30亿美元。

稳健医疗轮值CEO张燕在业绩会上表示:“目前高端伤口敷料在国内市场处于起步阶段,成长速度快;高端伤口敷料市场份额主要由外企占据,为抓住国产替代进口的机会点,稳健医疗目前已经在院线成立专业学术推广团队,进行自有品牌高端伤口敷料的销售推广。”

对于海外市场,稳健医疗董事长兼总经理李建全表示:“稳健医疗过去三十多年一直在做出口,我们在管理、销售、运营方面都积累丰富的经验,特别未来随着数字化,AI技术的发展,在出口这方面还有很大的机会。”目前稳健医疗正在大力发展跨境自主品牌和分销,在出海桥头堡香港地区,公司已经实现全港所有公立和大部分私立医院的覆盖。

在产品线上,公司通过“内生+外延”双重方式驱动发展,通过整合并购,产线得到进一步丰富,为医疗业务打造一站式医疗耗材解决方案能力和一站式销售服务平台夯实并注入了关键能力与制高点支持。关于并购,稳健医疗董事、副总经理兼首席财务官方修元称:“并购我们坚持几个原则,要跟我们的主业息息相关,因为外延式并购与主业结合,可以做到产品互补、渠道互补,客户也是相通,比如都是进入医院。”

健康生活消费品方面,全棉时代截至2022年域会员达到4400万,2022全年新增超800万,年度活跃人数超800万。全棉时代通过开拓渠道(自营下沉,放开加盟,开拓商超渠道等)也具备持续的增长潜力,渠道红利将助力打开未来市场空间。

同时,全棉时代的产品主要以母婴产品为抓手辐射到中高产家庭的整体消费场景,整个产品定位及价值观也非常符合当下健康、新国货、悦己的消费升级大潮,并且消费业务面对的婴童、女性和家居场景则是万亿市场。

2022年,全棉时代的收入线上占绝对大头,合计贡献了约60%,线下40%左右,按汤臣倍健等其他消费医疗企业的情况来看,线上和线下长期比例大概是4:6。当线上线下达到一定比例时,两者相结合能更高效转化粘性。对此,全棉时代副总裁廖美珍表示:“目前在消费复苏的大背景下,全棉时代经营状况和客流恢复已经出现了明显改善,所以接下来全棉时代将会继续拓展新店,以及加强现有门店的运营能力。”

无论是在医疗耗材还是消费品市场都很广阔的大背景下,国内竞争格局都较为分散,就目前而言,稳健医疗在上市三年后无论是品牌、渠道,还是客户粘性等硬实力,比起同行都可以说是拉出了较大差距。

拥抱时代变化,估值逻辑转变,未来可期

稳健医疗成立31年至今,始终牢记“呵护健康、关爱生命、让生活更美好”的发展愿景,以“引领大健康潮流,实现人与环境的和谐”为使命宗旨,这是公司能够走得更远的基石,也决定着一切的工作方向。

医疗耗材业务,2022年公司提出了“在医疗耗材领域遥遥领先,一站式医疗耗材解决方案”的战略目标,未来围绕“产品力坚持创新、 渠道力聚焦深耕、品牌营销力塑造心智、卓越运营提升能力”四大主题规划战略发展升级。

健康生活消费品业务,未来全棉时代将坚持传递“全棉改变世界”的初心和品牌价值观,以改变消费者认知为首要任务,全方位、多途径致力于消费者理解和认同全棉“安心、幸福、可持续”的品牌理念,始终以“医学背景、全棉理念、品质基因”三大核心价值为支撑,塑造品牌心智,确立全棉全球首选的领先地位。

同时,随着时间的推移、公司发展战略升级以及所在行业前景宽广,未来稳健医疗估值逻辑也在发生变化。

稳健医疗副总经理兼董事会秘书陈惠选对公司估值表达自己的观点时说:“过去稳健医疗的估值受防疫产品销售的波动影响较大。事件消散后,非防疫产品的占比会高于防疫品,非防疫产品的增长是可持续的。加之,今年一季度开始,随着消费复苏的来到,大家对消费品的预期增长会更高,也就是说,公司非防疫产品和消费品能迎来正常发展轨道,这也是市场能够给出高估值的逻辑。”

基于公司未来可期的成长性,近期有10多家券商给予公司“买入”或“跑赢”评级。

中金公司认为,2023年全棉时代增长逐步提速、非防疫医用耗材延续高增,业务与利润结构优化显著,引领估值提升可期。当前公司仍位于估值底部区间,2023年随全棉时代、非防疫医用耗材收入利润占比显著提升,公司估值中枢有望上行,中长期有望实现医疗、消费协同崛起。维持跑赢评级,基于盈利预测调整,目标价为80元,对应2023/24年21/18倍P/E有33%上行空间。

申万宏源认为,中长期而言,公司依托医疗背景+全棉理念进行差异化竞争,医疗业务先发优势明显,研发能力强,兼具品牌力和渠道力,兼并收购下有望打造一站式产品体系。消费品业务有丰富产品线,线上线下渠道多元化布局,随着线下消费场景的恢复以及消费意愿的增强,消费品业务亦有望加速提升,我们依然看好其多业务版图下未来成长空间,维持“买入”评级。(本文首发钛媒体App,作者|翟智超)

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/159391.html