1988年,站在深圳龙华一片荒地上,郭台铭大手一挥对当地政府官员说:“看得见的土地我全要了”。

时过境迁,现在的富士康似乎已经没有了这个底气。

有媒体报道,坐落郑州豫康新城的郑港新坐标商业步行街,作为承接富士康员工的生活居住区之一,这里曾经有近10万人居住,如今却只是空空荡荡,两边的店铺很多已经是闭门停业状态。

多位在富士康上班的员工表示,不单单是淡季的原因,即便不与高峰期的30多万员工相比,如今仍在岗的富士康员工数量,也比去年减少了很多。

与之形成鲜明对比的,是富士康在印度的押注。有记者从一位富士康印度园区管理层人士处获悉,富士康在印度主要负责生产iPhone的金奈(Chennai)园区,去年仅有3条产线,今年将扩充至6条。

为了让印度厂区快速运转,富士康已经从国内的郑州、深圳、台湾等地调派了一些部门负责人,国内的用工需求也正因此相对应地开始下降。

可以预见的是,随着产能的转移,减员或许将成国内富士康的常态。

“富士康依赖症”和“中国依赖症”

2007年,第一代iPhone问世,这款产品不仅代表着智能手机的新纪元被打开,而且还在此后造就了诸多商业巨子,中国制造和中国品牌也正是乘着移动互联网这一浪潮走向世界的舞台。在这一恢弘的篇章中,富士康扮演了关键角色,它借助我国在制造业上的独特优势以及开放的环境,与中国制造相互成就。

但是,紧密的关系让依赖变成了一种风险。对于我国而言,中西部城市借富士康之力获得发展机遇,在全国对外贸易格局中谋得一席之地,这导致不少城市的出口严重依赖富士康。

从2019年的富士康占各城市出口总额比例来看,郑州2019年出口总额2678亿元人民币,富士康贡献了2182亿元,占比 81.5%;太原2019年出口总额651亿元,富士康贡献474亿元,占比72.83%;衡阳2019年出口总额206亿元,富士康贡献103亿元,占比49.8%…

根据2019年的进出口数据,中国对外经济贸易统计学会曾发布了一份中国外贸500强企业排名(2020年),在十强出口企业中,富士康系占了3席,郑州富士康、深圳富士康、成都富士康分别位居第1、第4和第5。若是看500强的外贸企业,至少有16家为富士康或其关联企业。

郑州是“富士康依赖症”的典型。在富士康落户之前,郑州以纺织、电解铝、食品加工等传统产业为支柱,富士康来到后,电子信息产业链的形成,让郑州在中西部地区飞速崛起。

依赖是相互的。据了解,富士康生产线的产能有75%在中国,剩下的25%则分散于全球各地。从业绩上看,鸿海在2022年的营收为6.63万亿新台币(约合人民币1.49万亿元),约有70%的收入来自中国大陆制造的产品。所以,富士康早已多次强调要减少对中国大陆作为主要收入来源的依赖。

但是,与其说是减少对中国大陆的依赖,不如说是减少对苹果的依赖,因为相比依赖中国大陆,苹果作为富士康最大客户所带来的风险更加迫在眉睫。

2018年至2021年业绩数据显示,工业富联营收规模分别为4154亿、4087亿、4318亿、4396亿,分别同比增长17.16%、-1.61%、5.65%、1.8%。同期,公司归属净利润分别为169亿、186.1亿、174.3亿、200.1亿,分别同比增长6.52%、10.08%、-6.32%、14.8%。这份数据暴露出两个关键问题:

其一,业绩增速放缓;对比立讯精密,2018年至2021年,该公司营收规模从358.5亿增长至1539亿,这4年内营收同比增速均超过47%。其二,增收不增利的背后是毛利率持续下滑;2018年至2022年,工业富联的毛利率分别为8.64%、8.38%、8.35%、8.13%及7.26%,逐年降低。

这两大问题都直指苹果,苹果搞制衡,富士康只能看着立讯精密等对手坐大,苹果太强势,富士康的毛利率难以提升。

或许,郭台铭也深知,这些年在我国绘制的庞大制造版图远不是转移产能就能重新复制的。

代工厂的“死穴”

富士康想要真正脱离中国大陆几乎是不可能的,但它不得不迈出这一步。

1988年,郭台铭决定将企业布局延伸至大陆,赴深圳考察后创办了鸿海集团子公司富士康;2008年,富士康在深圳已经发展了20年,从一个年营收31亿元新台币、做连接器的小公司,成长为知名的电脑代工厂。这时,郭台铭再次决定迁入内陆,郑州经过千方百计赢得了富士康的青睐。

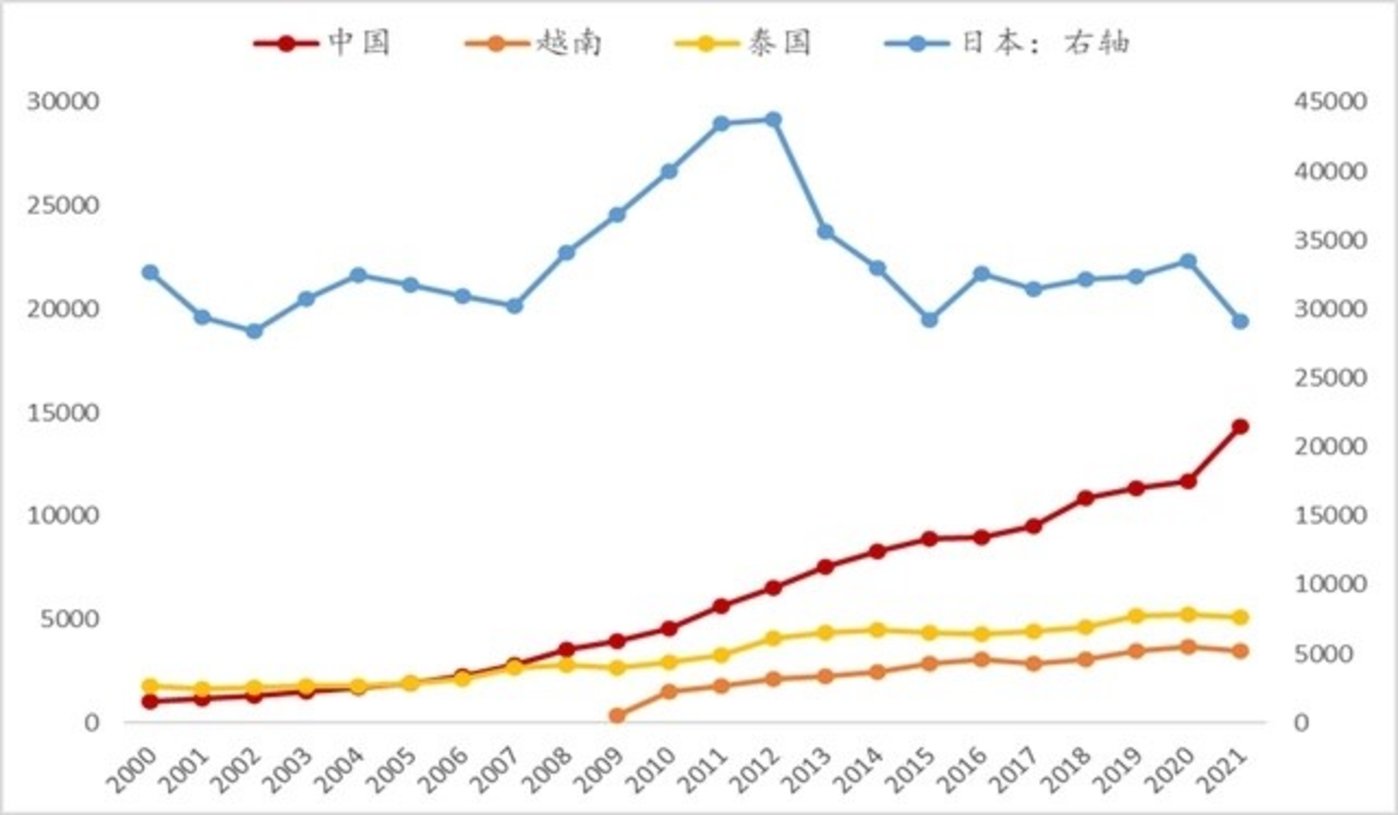

从台湾到深圳,从深圳到郑州,明显可以看出,富士康的转移是追随廉价劳动力而进行,趋向劳动力成本低的国家或城市,而如今我国劳动力的红利已经消失殆尽。

2000年,中国制造业人均工资为每年1057美元,仅相当于日本人力成本的3%,2021年我国制造业人均工资提升至每年14295美元,已接近日本的50%。而以泰国为例的东南亚国家,2000年制造业人均工资每年1789美元甚至略高于当时的中国,至2021年时也仅翻了2.8倍(每年5089美元),比中国低了近2/3。

据国家统计局数据显示,2021年,从事制造业的农民工月均收入为4508元,同比增长10.1%。如果按照这个数字来算,富士康员工总数最多时达到了120余万人,也就是说仅劳动力成本就高达54亿,而且实际上要高于这个数字,因为富士康的月薪高于平均水平。

近几年,富士康一直在试图减员,但这并不能缓解劳动力成本上升带来的压力。2019年大减员后至2021年,企业人数下降为8.44%,直接人工成本占总成本比重为4%,仍然持续占据着第二大成本的“交椅”。更重要的是,在毛利率持续降低、利润增长缓慢的状态下,成本压力剧增。

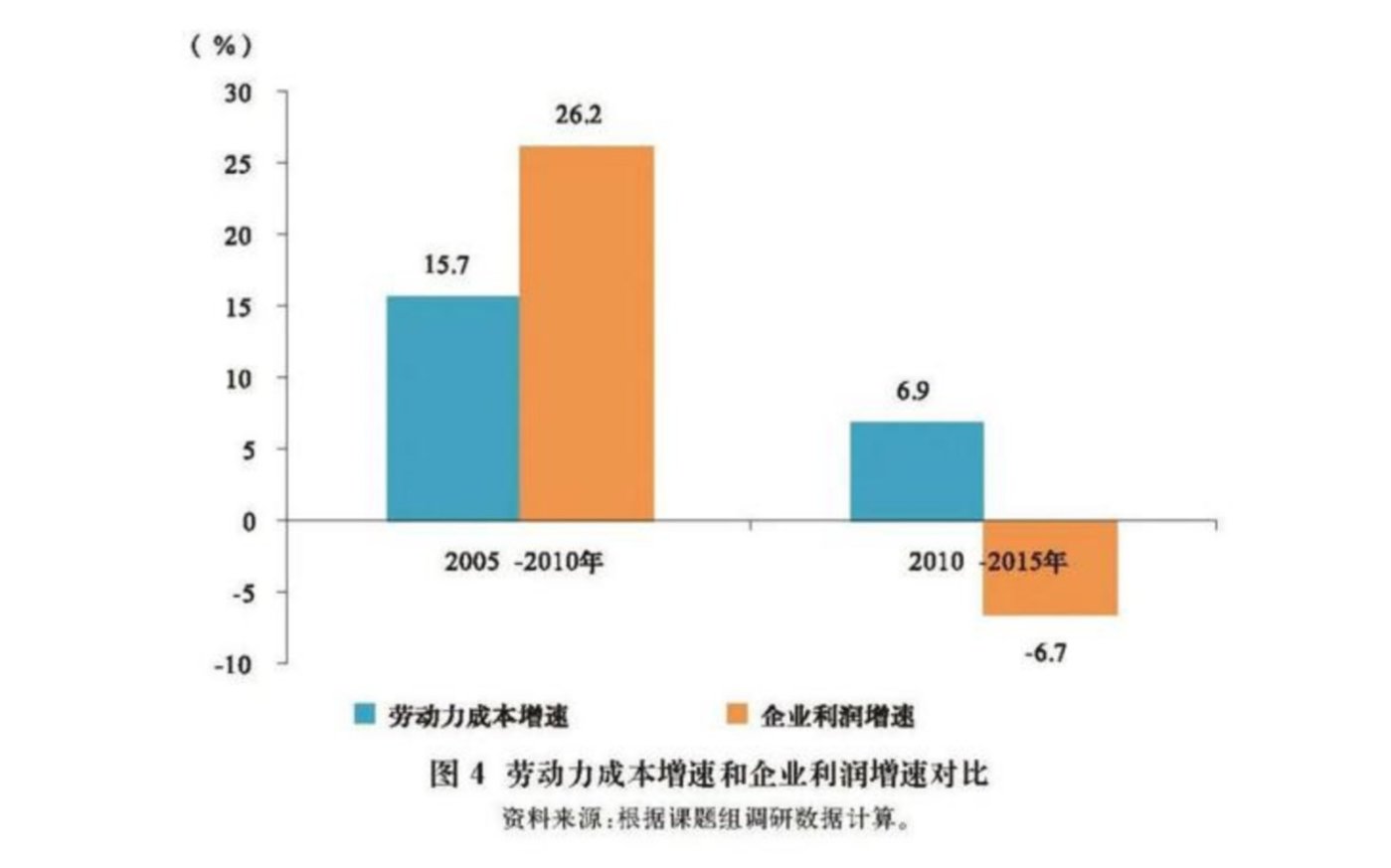

富士康不是个例。根据《China Economist》的一篇文章,以南京、重庆和洛阳的10家企业数据为参考,三地典型制造业企业劳动力成本在2005~2010年年均实际增长15.7%,小于同期工业企业年均利润率增长26.2%的水平;而在2010~2015年,调研企业的劳动力成本实际年均增长幅度达到了6.9%,而同期企业年均利润增长率为6.7%。

这是国内制造业企业面临的一个普遍困难,劳动力成本增速显著高于企业利润增速,一旦利润始终无法提升,往往陷入无利可图的境地,最后只能选择迁移。

以纺织业为例,过去,我国纺织产业80%以上的产能都聚集在沿海地区,包括广东、福建、浙江、江苏和山东五省,但随着劳动力成本上升,纺织业产能大部分流向了东南亚国家,而非向内陆地区梯度转移。举个简单的例子,2009年,加拿大运动服装品牌Lululemon有75%的产品在我国生产,仅有8%在东南亚,到了2020年留在我国的代工产能仅剩9%。

制造业的转移和变迁是不可逆的,而这未必不是一个机会,逼迫企业品牌化转型,摆脱代工厂的宿命,只是,即使强如富士康,也尚未成功。

“搬家”烦恼:产能和市场不可兼得?

我国制造业中多是劳动密集型企业,这就决定了企业要根据劳动力成本进行产能转移,但产能的转移并不能从根本上解决发展的问题,且还伴随着不容忽视的风险。像富士康,在越南、印度建厂,虽然劳动力成本是降低了,可由于零部件供应仍严重依赖我国,所以运输的成本反而增加了。

比如印度的金奈工厂,其所需的零组件大多来自广东,供应链拉长之后,存货和运营成本都会增加,经营风险自然随之增加。

当然,我国在电子消费领域构建的制造产业链条并非坚不可摧。

一方面,当制造业巨头不断将产能转移到印度、越南,产业聚集效应会驱动新的零部件供应商出现并壮大;另一方面,关键零部件供应商也可能会追随客户进行转移,像深圳华星光电、欣旺达电子和舜宇光学等,已经设法在印度发展业务。

富士康在其中能发挥的作用可能比我们想象的更大,因为长期积累下,富士康对产业链的控制早已渗透到零部件供应。根据美国资管公司普信集团(T.Rowe Price)的估算,富士康自有零件在其出厂金额中所占的比例已经超过30%。这些自有零件的供应商要不要转移,富士康自然说的算。

不过,对于产能转移的代工厂而言,产能解决了并不代表万事大吉,中国制造不可被取代的另一缘由还在于与之匹配的中国市场,能够很大程度上消化这庞大的产能,产销一体,品牌得以快速扩大市场。而印度、越南等国,当前未必有这个实力。

这主要是受消费实力限制。东南亚各国固然是目前为数不多的增量市场,人口的优势让很多巨头看中了这里的消费潜力,可当地居民的消费水平仍然普遍低下,很难给品牌带来类似于我国市场的销量跃升。

以耐克为例,早从2008年起,耐克等国际性品牌就将位于中国的工厂逐渐迁徙到了越南、马来西亚、泰国等国,而从业绩来看,把越南、泰国、马来西亚三个耐克最大代工基地的市场份额加在一起,也不如大中华区市场带给耐克的销量。如今,耐克在我国的销量正在日益下滑。

富士康同样担心苹果在印度、越南的销量,这关系到切身利益。根据财报,苹果2022财年在印度的销售额为40亿美元,仅占其全球总收入的1.6%。原因无他,苹果对印度人来讲还是太贵了,根据Canalys和印度政府的统计,2022年印度全职工人的平均月薪为18585卢比(约合226.5美元),而即便是最便宜的机型iPhone SE,其起售价也要49900卢比(约合608.2美元)。

苹果想要打开印度、越南等市场,还需要很长时间,对富士康而言,这或许是一个比产能转移更漫长的过程。

而我国也在加紧制造业的升级,这犹如一场赛跑,低端产能消失和高端产能新生的赛跑。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/159221.html