近期,深圳飞骧科技股份有限公司(下称“飞骧科技”)提交了招股说明书,拟科创板IPO上市,公开发行不超过13417.5917万股。

钛媒体APP注意到,飞骧科技的实控人在公司IPO前夕突击低价套现9000多万元,且公司多次在同一时间段内每股或每注册资本价格存在不一。经营方面,公司在已经“烧”10亿元,但却越亏越多,同时还存在着亏本卖主产品的现象。

IPO前夕,实控人低价套现9000万

飞骧科技成立于2015年,由上海辛翔、凯华国芯、芯光润泽、斐振电子、国民技术出资设立,截至招股说明书签署日,龙华通过特别表决权的设置,合计控制了飞骧科技64.46%的表决权,为实控人。

钛媒体APP注意到,在飞骧科技的历史沿革中有多次股权交易价格令人费解。2020年4月,亚商诺辉、腾晋天成、扬子江以4.22元/注册资本的价格对飞骧科技进行了增资;同月,大唐同威以4.93元/注册资本的价格对飞骧科技进行了增资。

2020年12月,聚源信诚、中闻金泰、紫气东来、凯同伟业、清云联华、瑞鑫达以4.93元/注册资本的价格对飞骧科技进行了增资;北京昆仑、安徽冠海、云创隆旗等10名投资者以5.12元/注册资本的价格对飞骧科技进行了增资;同月,勤智高端将其持有飞骧科技的股权以6.57元/注册资本的价格转让给上海若谷;珠海启迪以6.34元/注册资本的价格将飞骧科技的股权分别转让给了宜昌启迪、上海景昭。

2021年6月,嘉兴嘉圣、国创智芯、成都深高投等14名投资者以8.43元/注册资本的价格对飞骧科技进行了增资;同月,杭州鋆阳、艾希一号、西安天利等8名投资者以14.4元/注册资本的价格对飞骧科技进行了增资。

这也意味着,2020年4月、2020年12月、2021年6月,在同一时间段内,飞骧科技的每股或每注册资本出现了多个价格。为何会出现这样的情况?到底哪个是公允价?

除此之外,飞骧科技的实控人还在公司IPO前夕“疯狂”低价套现。

2022年9月,龙华将其持有飞骧科技的部分股权分别均以17.14元/股的价格转让给了澳威投资、扬州华骧、嘉兴宁骧、理想智胜、淄博毅源,合计转让款为9188万元。

值得一提得是,2022年10月,飞骧科技提交的IPO申请被上交所受受理。与此同时,2022年3月,中电基金以20.45元/股的价格对飞骧科技进行了增资。那么,为何龙华要在飞骧科技IPO前夕以低价转让公司的股权?

钛媒体APP注意到,导致上述现象的发生,或许是因为实控人本身的债务所致。据悉,截至2022年9月,龙华直接及间接承担的大额借款本金及利息金额约为 7661.08万元。

“烧了”10亿,业绩却越亏越多

飞骧科技的主营业务为射频前端芯片的研发、设计及销售,下游应用领域包括智能手机、平板电脑等移动智能终端及无线宽带路由器等网络通信市场。

2019年-2021年和2022年1-3月(下称“报告期”),飞骧科技分别实现营业收入11589.61万元、36465.45万元、91624.59万元、25035.22万元,净利润分别为-12044.27万元、-17469.21万元、-34133.64万元、-12009.3万元,可见公司营收越来越高,但却越亏越多,报告期内已累亏75656.15万元。

值得一提的是,上述亏损仅仅是冰山一角。据悉,飞骧科技成立于2015年,并于2021年3月进行了股改,股改前飞骧科技的未分配利润为-62487.79万元,同时由于股改的影响,截至2022年3月末公司的未分配利润为-41361.16万元。(注:股改时,公司从资本公积(股本溢价)减少62487.79 万元,未分配利润增加62487.79万元)这也意味着,飞骧科技自成立以来,7年的时间,不仅没有再经营上赚到钱,反而还亏损了超10亿元。

经营现金方面,报告期内,飞骧科技经营活动产生的现金流量净额分别为-7247.98万元、-28457.03万元、-65078.75万元、-7606.93万元,净流出越来越多,合计净流出10.84亿元。

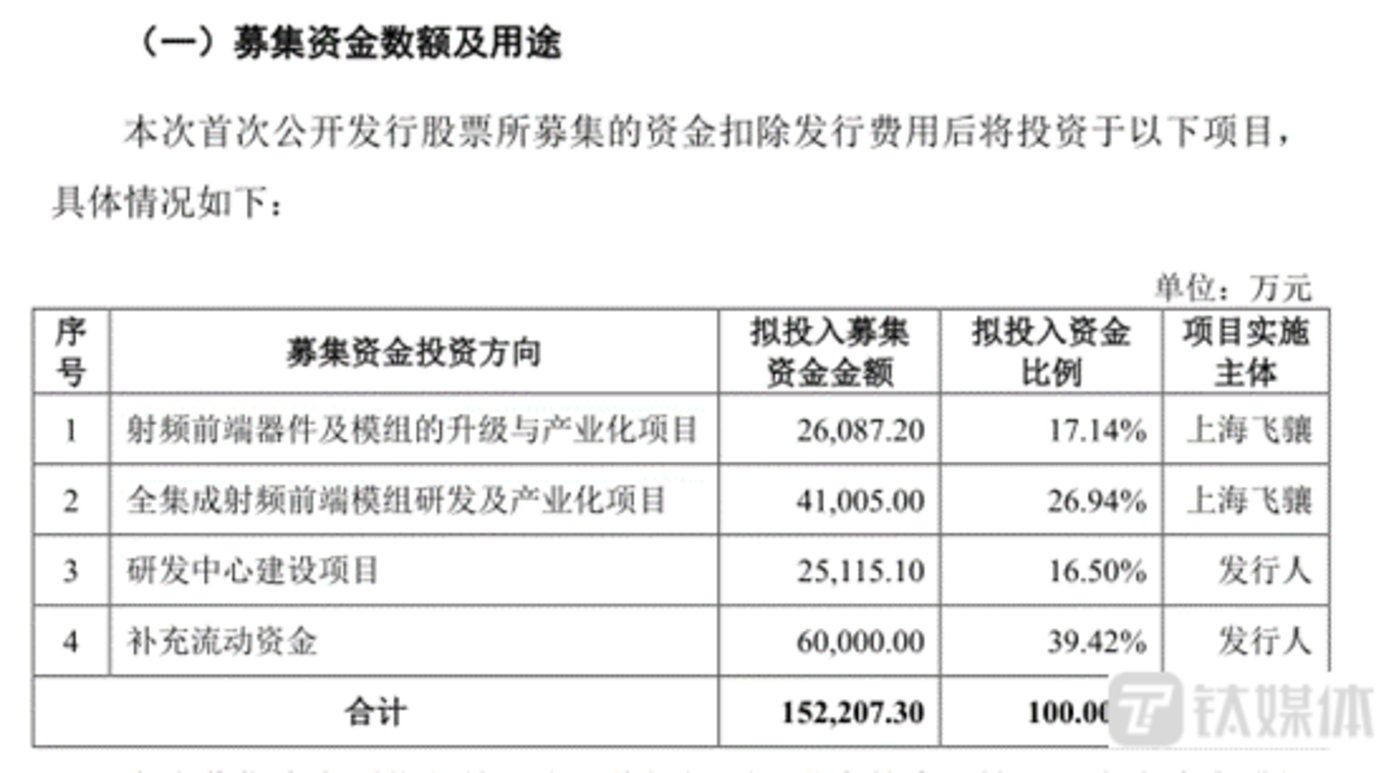

或许正是由于持续亏损,又在经营上赚不到现金,因此飞骧科技此次IPO的主要目的就是为了向市场“要”钱用来补流。招股说明书显示,飞骧科技此次IPO的募投项目具体如下:

可见,飞骧科技欲募集6亿元用于补充流动资金,占募资总额的近40%。

主产品亏本卖,毛利率“不忍直视”

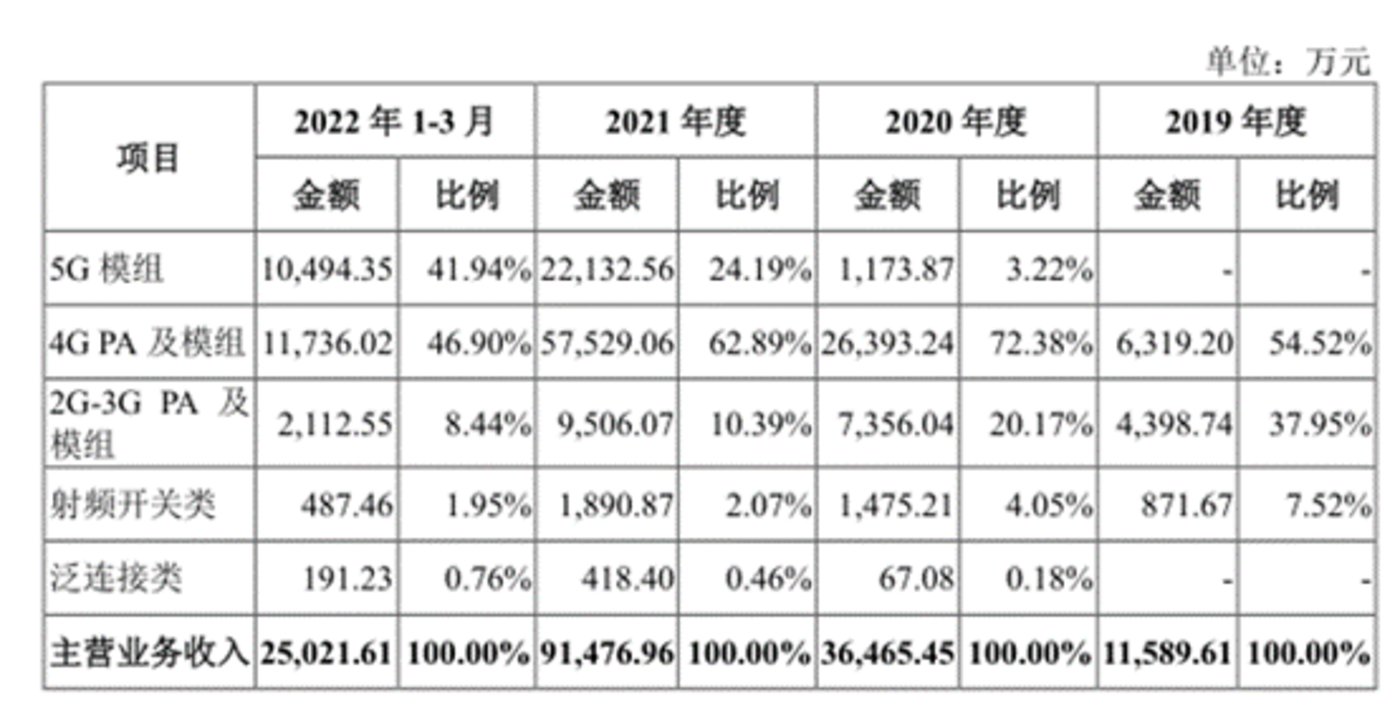

从业务上看,飞骧科技主要拥有5G模组、4G PA及模组、2G-3G PA及模组、射频开关类、泛连接类等5大业务,具体情况如下:

其中4G PA及模组产生的销售收入分别为6139.2万元、26393.24万元、57529.06万元、11736.02万元,分别占当期主营业务收入的54.52%、72.38%、62.89%、46.9%,为第一大业务。

令人意想不到的是,飞骧科技的第一大业务却在亏本卖。报告期内,飞骧科技4G PA及模组的毛利率分别为16.2%、1.8%、-7.15%、0.36%,可见2021年,其毛利率为负数。那么,为何飞骧科技要亏本卖4G PA及模组?

钛媒体APP注意到,由于4G PA及模组毛利率的原因导致飞骧科技整体的毛利率也较低。报告期内,飞骧科技的综合毛利率分别为4.99%、2.74%、3.27%、12.96%,同行均值分别为23.65%、23.73%、30.39%、41.15%,毛利率均始终低于同行均值。而报告期内,飞骧科技的研发费用率分别为32.42%、19.29%、13.36%、17.09%,同行均值分别为31.49%、17.93%、16.65%、15.05%。除了2021年,飞骧科技的研发费用率低于同行均值之外,其余时间段内均高于同行均值。在研发费高于同行的情况下,为何公司的毛利却低于同行呢?有关上述问题,钛媒体APP 发函至公司,但截至截稿,没有收到公司的回复。(本文首发于钛媒体 APP,作者|邓皓天)

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/158980.html