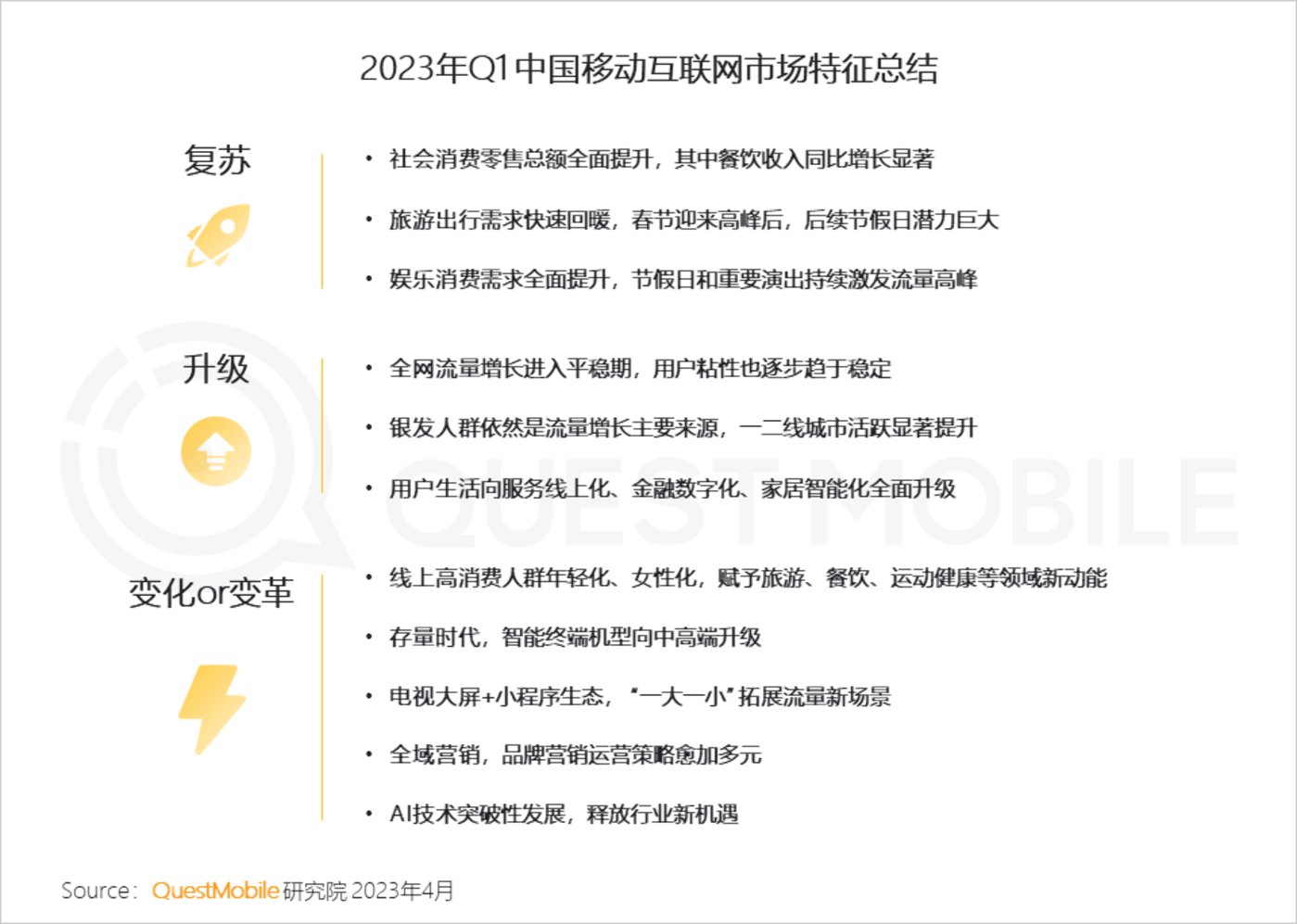

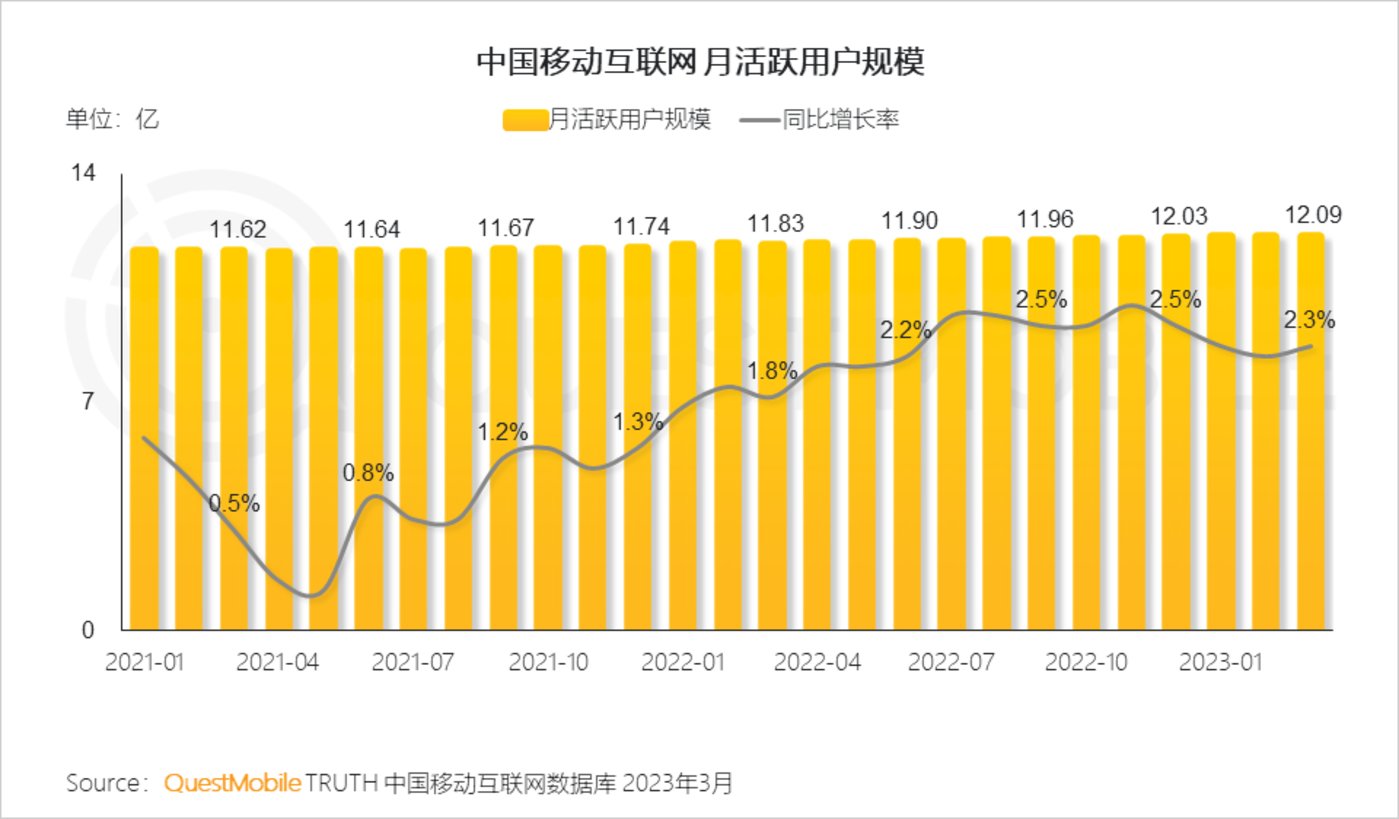

QuestMobile数据显示,随着数字经济政策架构不断完善,2023年Q1中国移动互联网市场复苏态势明显,2023年3月,月活用户12.09亿,同比增长2.3%。此前,月活用户已经跌入1%以内的同比增长,在整个Q1,重新进入一个2-3%的稳态增长趋势,这背后,银发人群功不可没。同时,用户黏性趋于稳定,旅游、餐饮、运动健康等领域迸发活力的同时,围绕多元化智能终端,AI掀起了新的行业机遇。

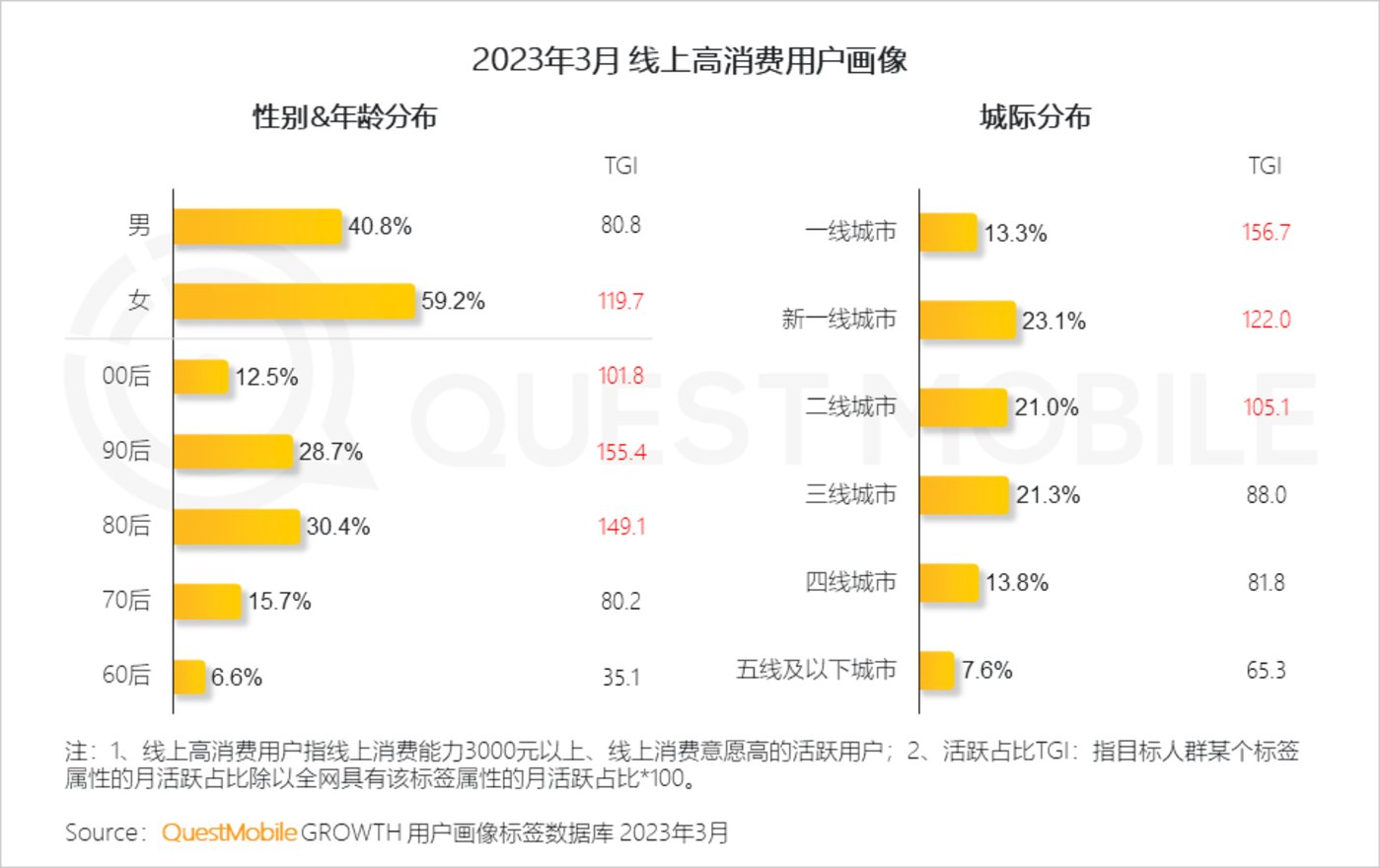

具体来看,Q1在线旅游类、远程出行类、演出娱乐类活跃用户均出现飙升,同程旅行小程序周活跃一度接近9000万、铁路12306APP周活跃一度突破6000万;同时,线上高消费群体中,90后、00后占比已经超过4成,女性接近6成,一线、新一线占比达36.4%

从设备上看,新机型激活设备数TOP机型多集中在2000元以上中高端价位,如OPPO Reno9、小米13、vivo S16、vivo X90、OPPO Reno9 Pro位居2,000元以上档前五位,激活数分别为1093.2万台、453.4万台、446.0万台、319.5万台、287.6万台。与此同时, 46岁以上用户使用终端也在向中高端机型升级,2000元以上机型的活跃比例已经超过六成;这也催热了换机助手类APP,截止到2023年3月,这类APP月活跃用户规模达到8481.7万,同比增长了101.3%

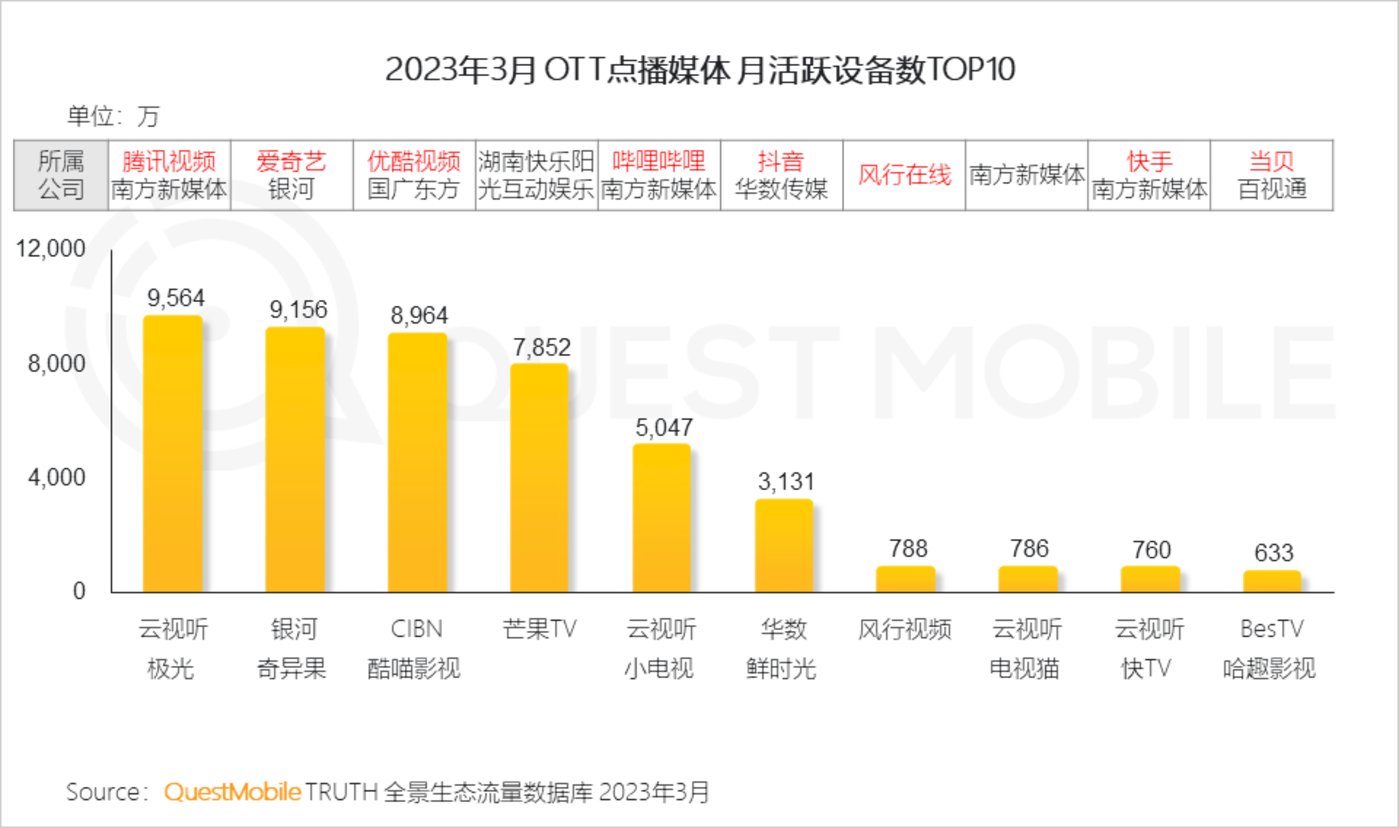

全景生态流量新特性逐渐成型:首先,在大屏侧,家庭大屏场景格局基本稳固,云视听极光(腾讯视频+南方新媒体)、银河奇异果(爱奇艺+银河)、CIBN酷喵影视(优酷视频+国广东方)、芒果TV(湖南快乐阳光互动娱乐)、云视听小电视(哔哩哔哩+南方新媒体)位居前五,构成了智能大屏第一阵营,月活跃设备数分别为9564万、9156万、8964万、7852万、5047万

其次,在小程序侧,微信、支付宝、百度、抖音的小程序生态,同样构成了各自势力范围,微信小程序以生活、购物及游戏领域占比突出(京东购物、疯狂骑士团3月MAU分别达2.3亿、8496万),支付宝小程序生活、购物、金融理财占比更高,百度智能小程序为小红书、爱奇艺等成熟应用带来巨大增量,抖音小程序则集中在视频、游戏、拍摄美化领域

受这些因素综合影响,品牌营销也发生了巨大变化,营销资源向头部媒介集中,小众节日带来的情绪满足和仪式感,成为特定圈层营销的突破口,人群精细化运营策略也进一步深入。此外,AI技术的发展,带来了生产效率变革的曙光,各方纷纷加码大模型,AIGC领域关注度更是持续提高……

具体怎么玩?不妨看报告吧。

2023年3月,移动互联网整体用户规模为12.09亿;腾讯、阿里、百度、抖音集团作为中国典型互联网企业,在社交、购物、搜索、短视频各有千秋。

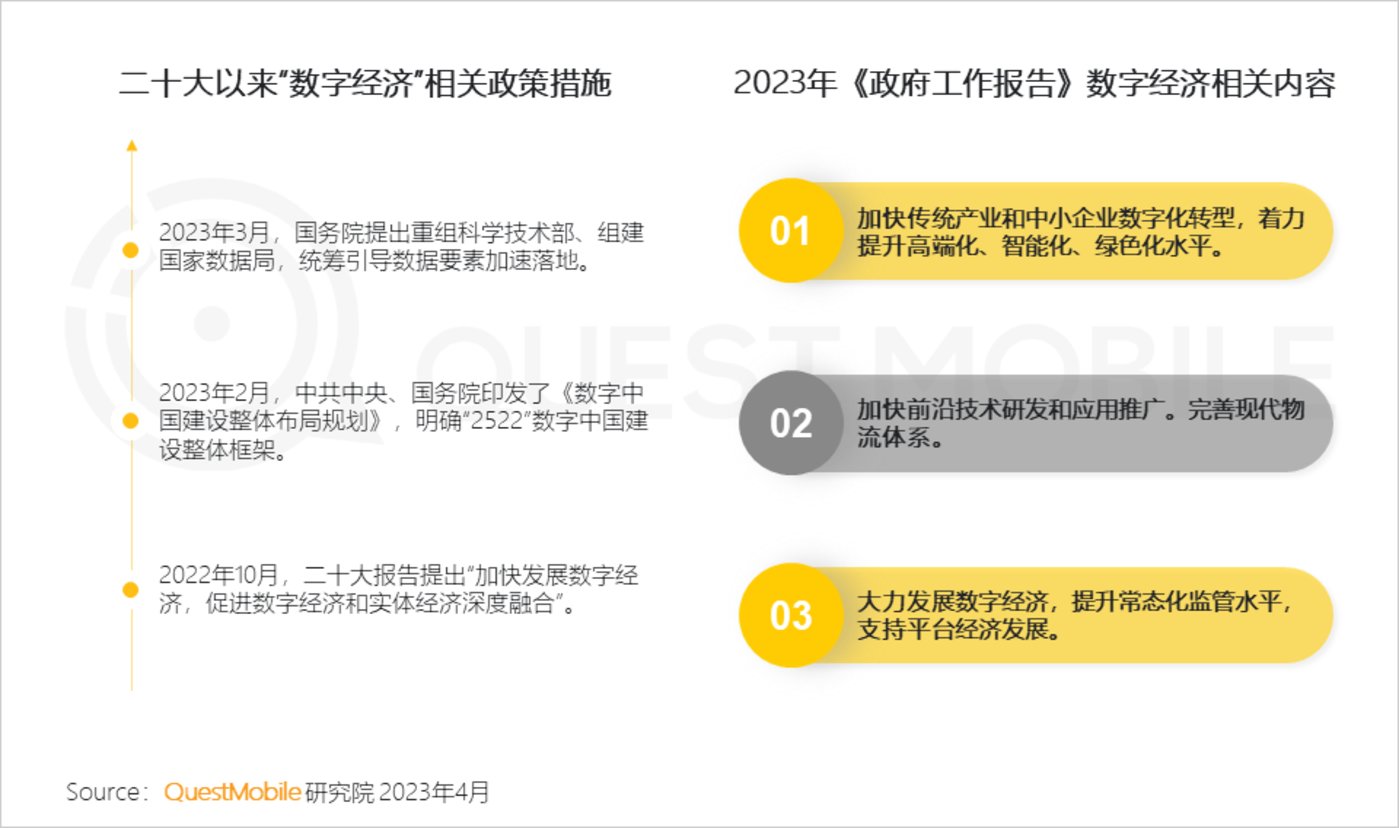

政策持续加码推动数字经济发展,整体政策架构和机构改革已逐步完善,市场迎来全面复苏,行业发展在新常态下面临新的变化

2023年Q1中国移动互联网宏观趋势分析

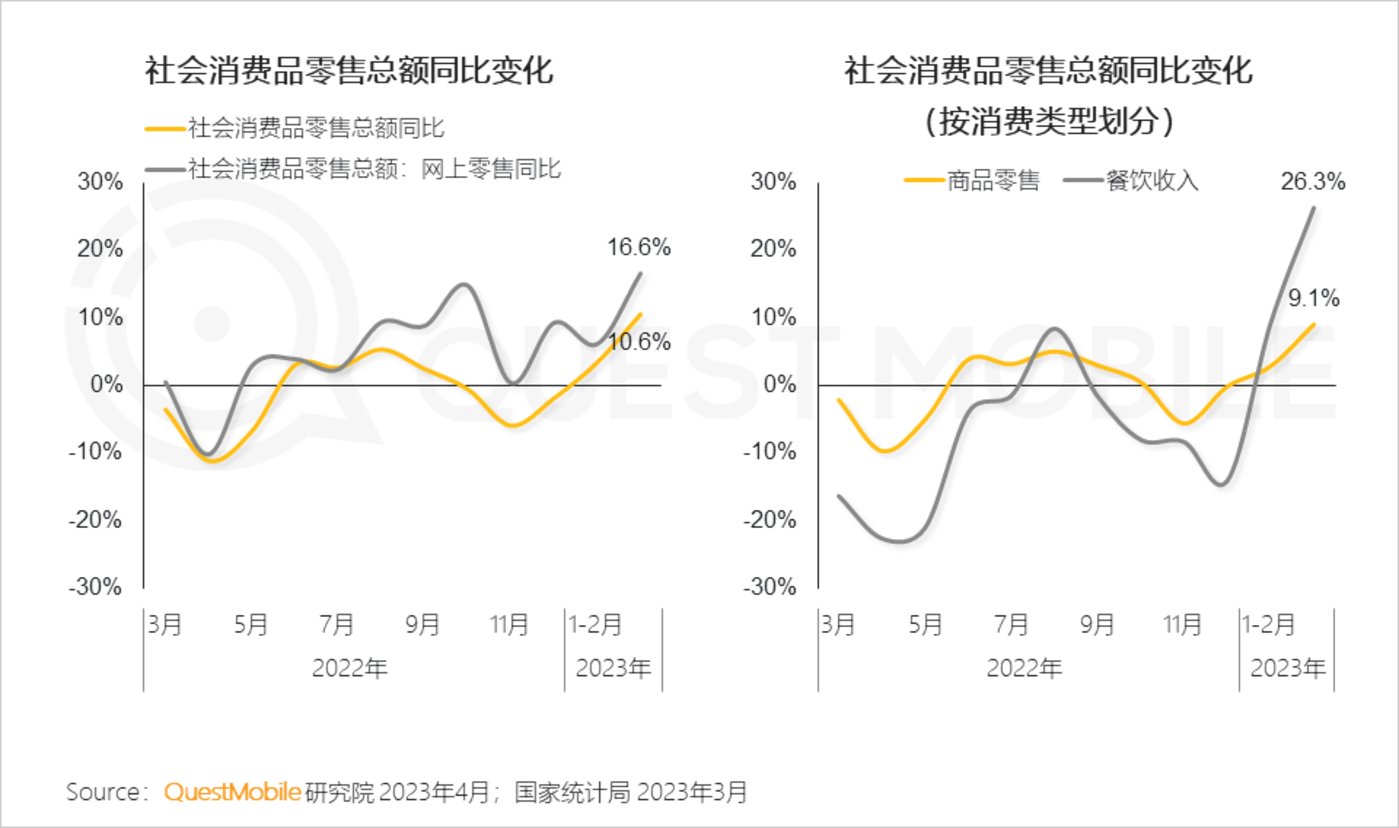

1、促消费政策大力支持,社会消费需求快速提升

1.1 各地加大促消力度,从财政到监管助推国内消费需求快速增长

1.22023年Q1社会消费同比增长显著,尤其餐饮消费同比增长率大幅提升

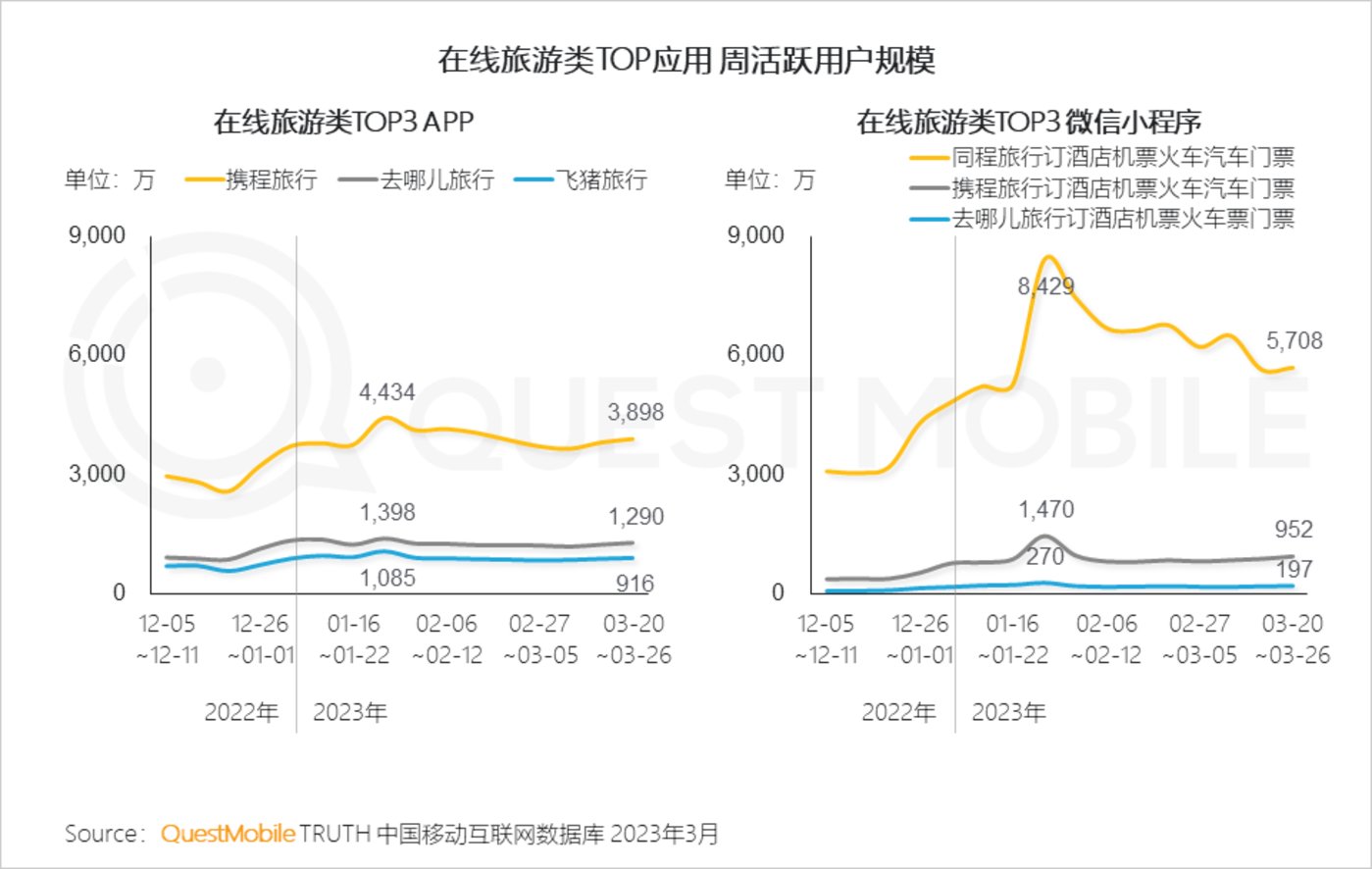

1.3旅游需求快速回升,经历春节高峰后,携程、去哪儿、飞猪、同程等头部平台活跃整体提升

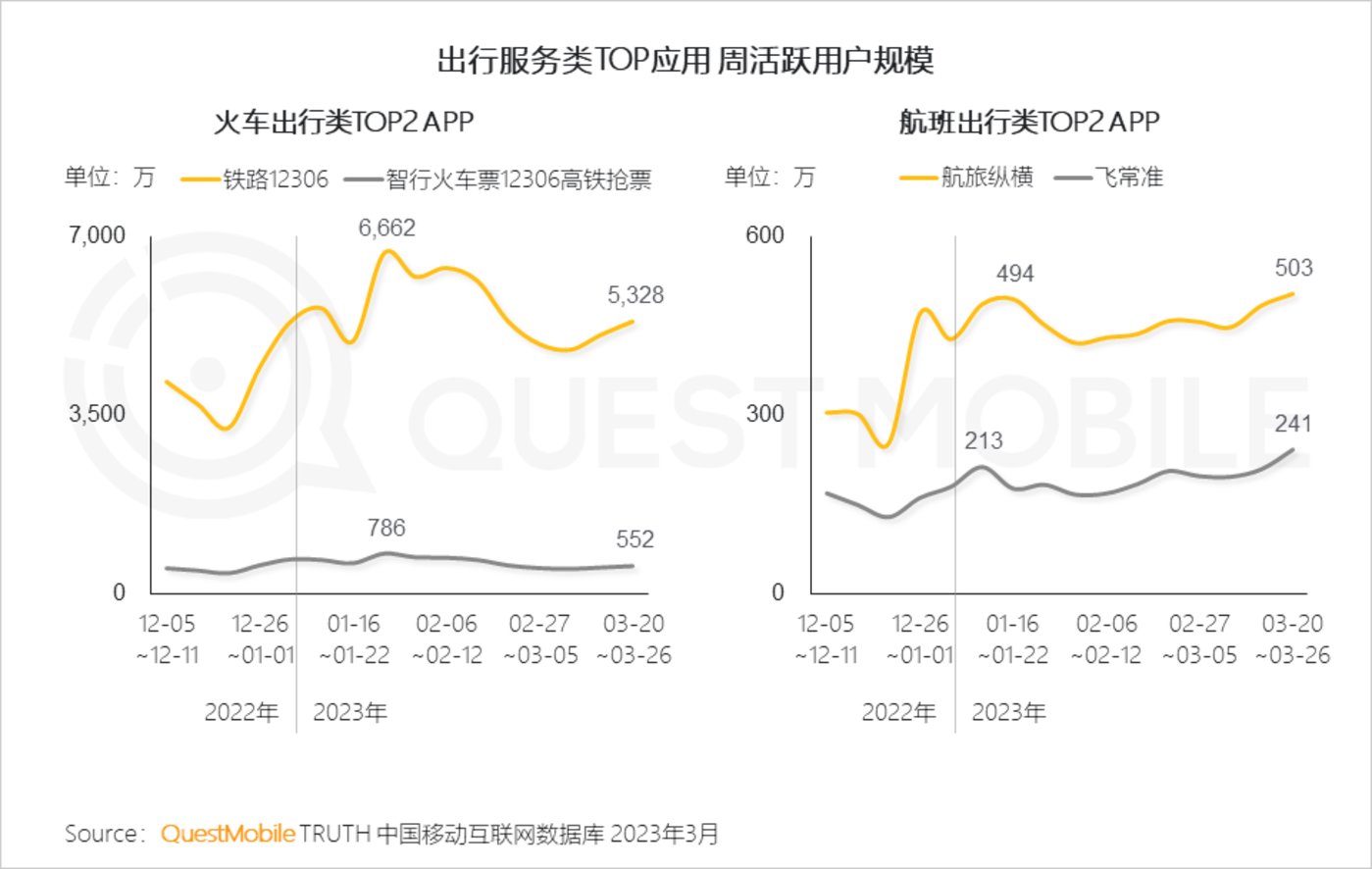

1.4远程出行用户增长明显,后续节假日出行需求提升潜力巨大

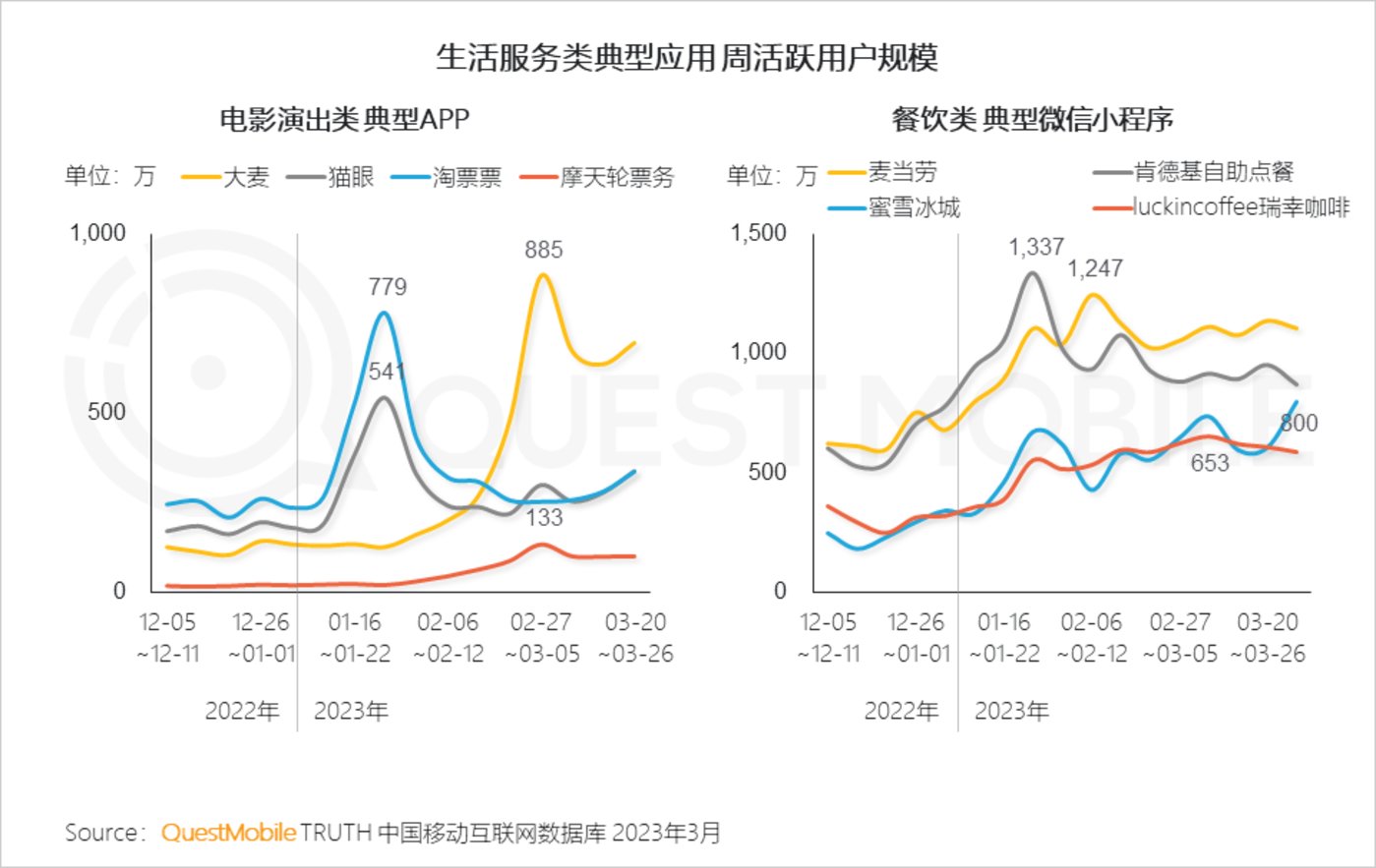

1.5娱乐消费也快速升温,节假日和重要演出不断激发用户需求高峰

2、新稳态下,用户生活场景保持数字化全面升级

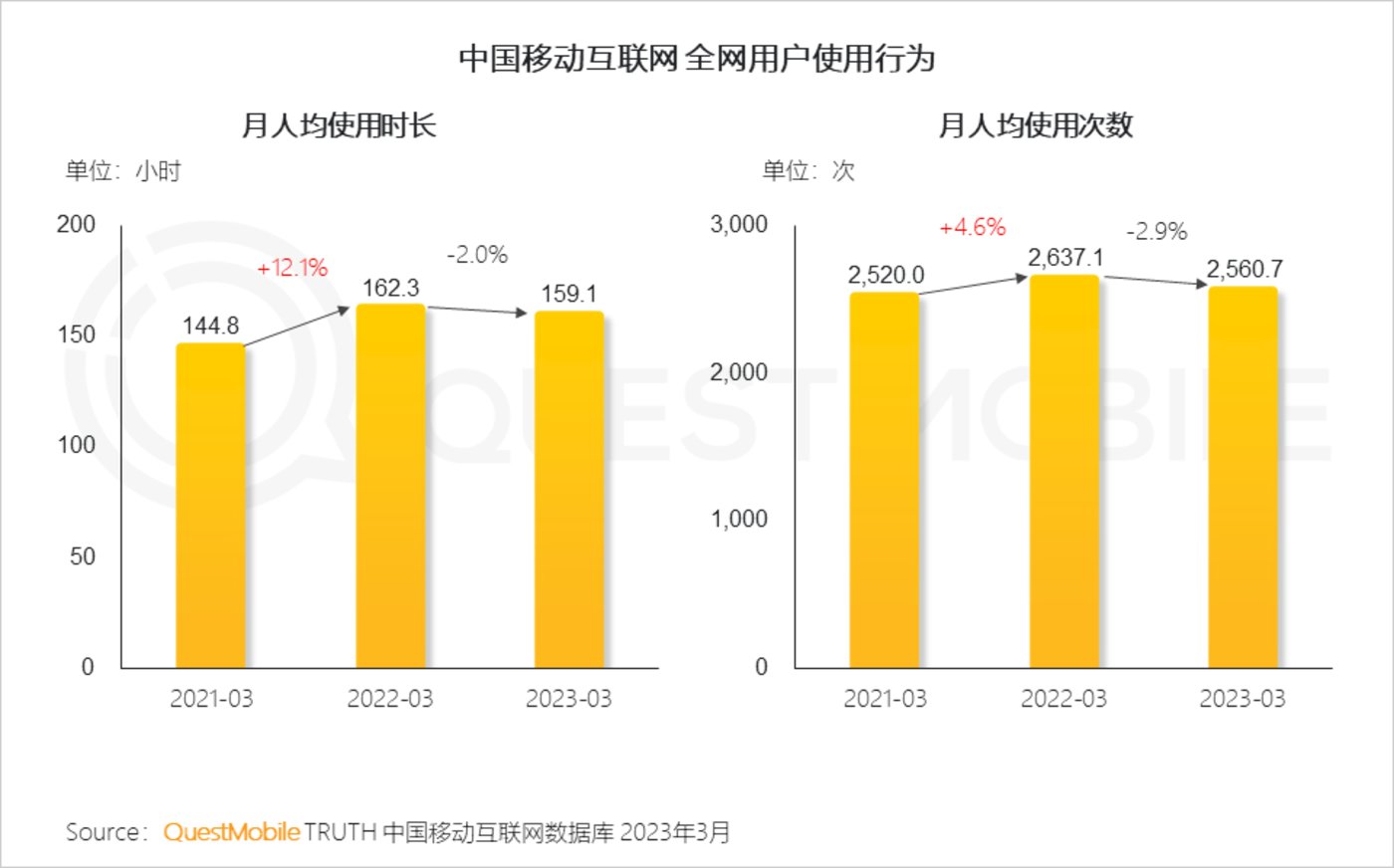

2.1 移动互联网整体用户规模已进入增长平稳阶段,同比增长率维持在2-3%之间

2.2线下需求回暖分流部分线上注意力,用户线上粘性略有下滑但整体保持相对稳定

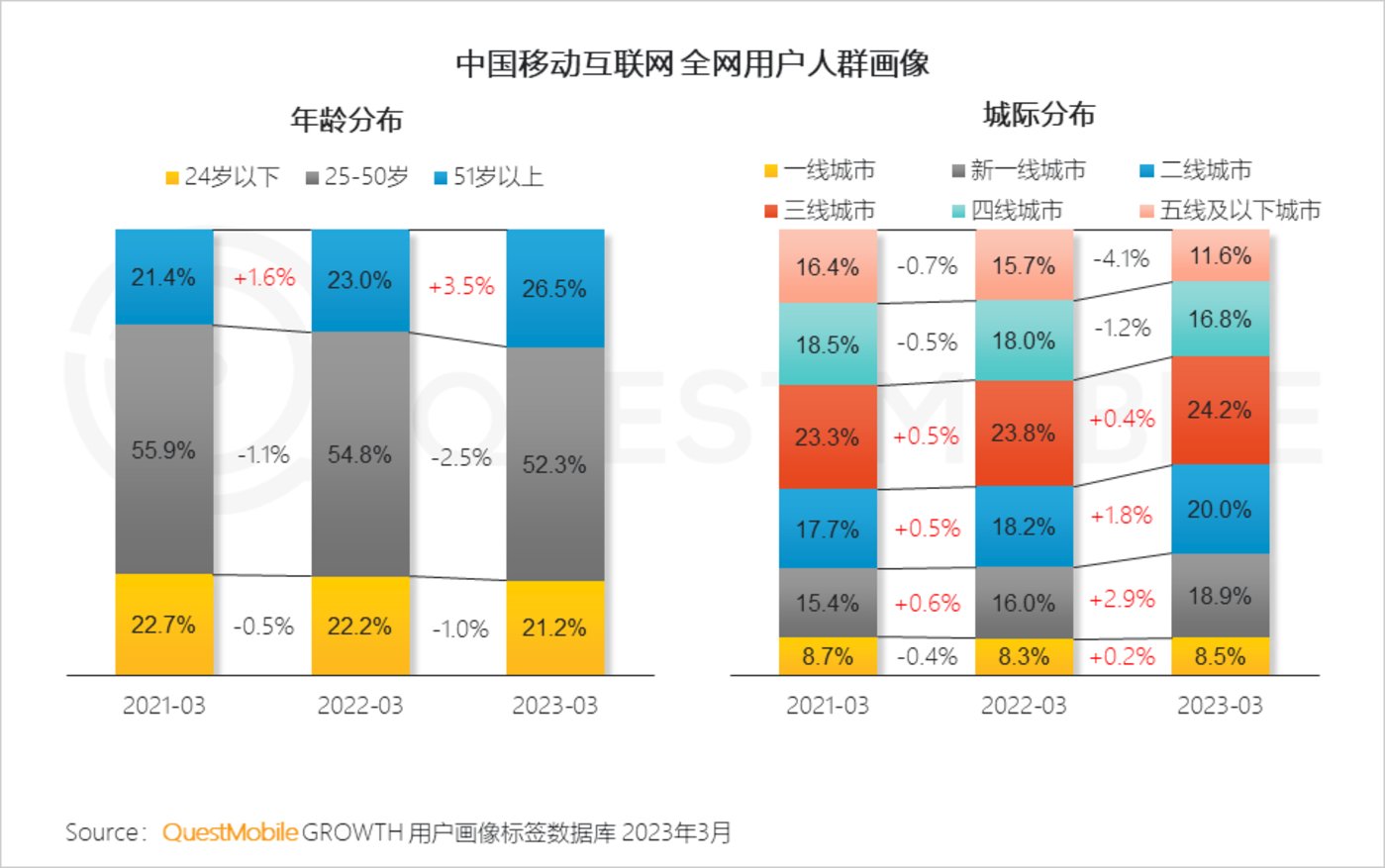

2.3银发人群依然是移动互联网市场重要增长点,消费需求回暖带动一二线城市活跃再度提升

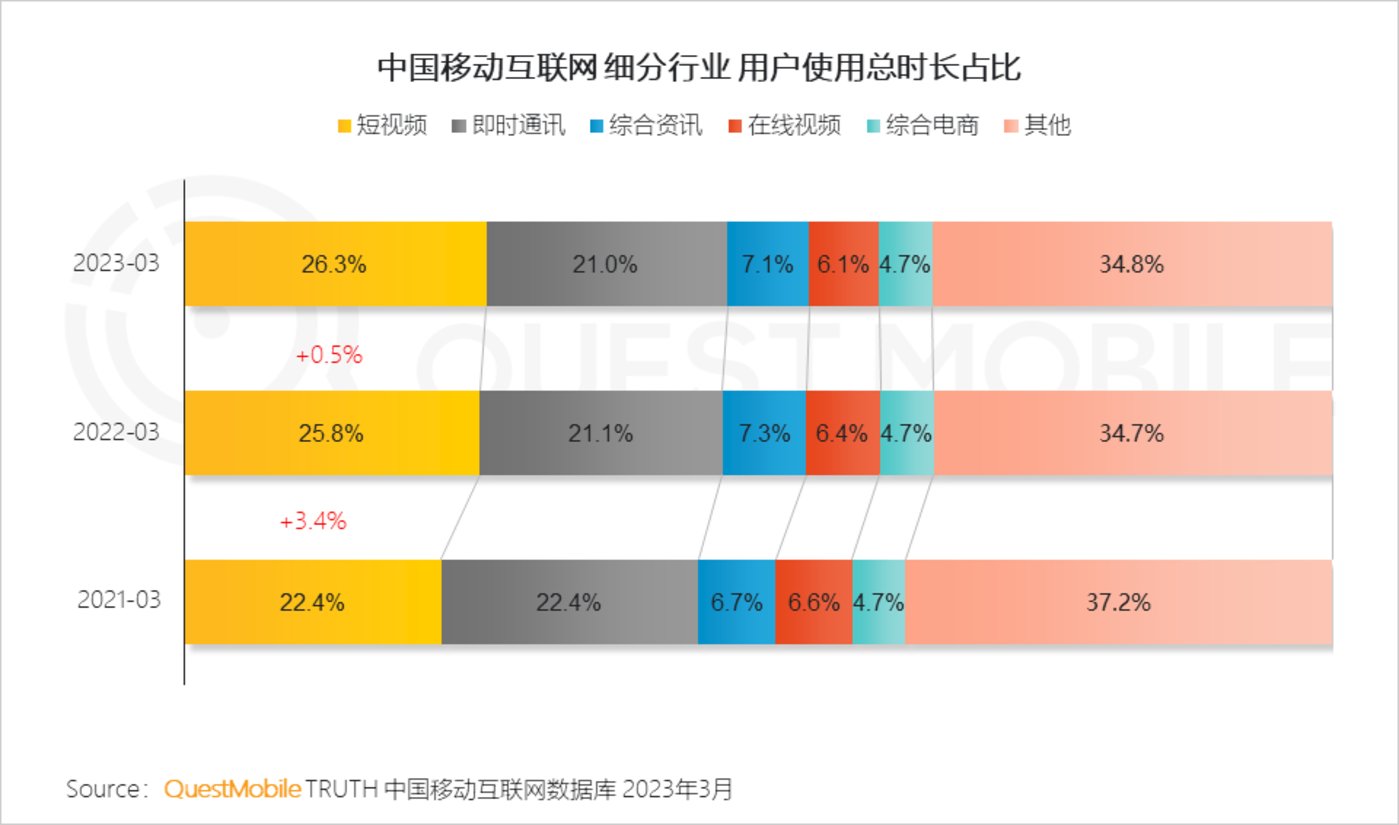

2.4用户注意力依然在向短视频平台集中,但比例有所趋稳,同比增长从3.4%降为0.5%,平台格局逐步稳固

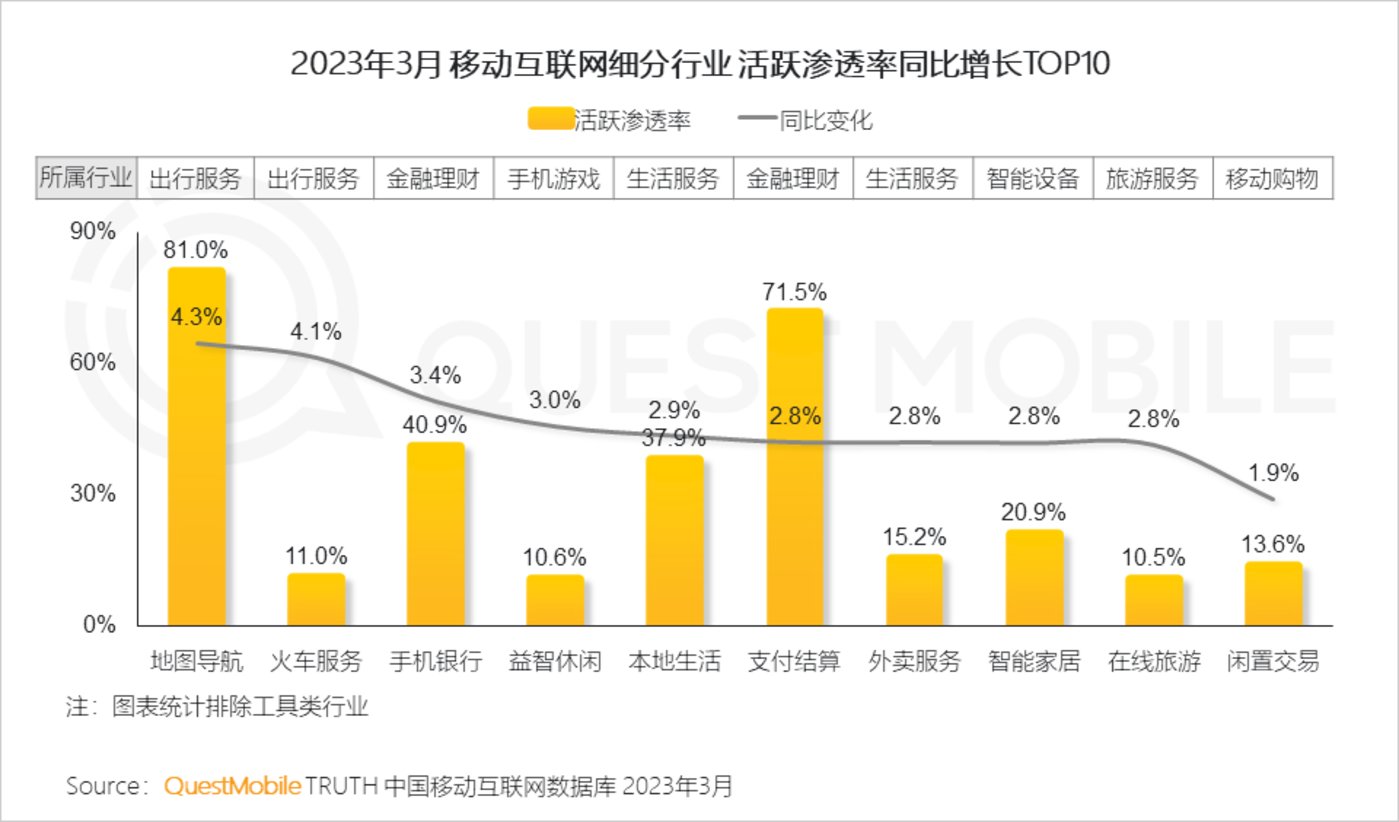

2.5生活服务、金融理财等行业用户渗透依然稳步加深,旅游出行快速回暖,用户生活逐步呈现服务线上化、金融数字化、家居智能化的态势

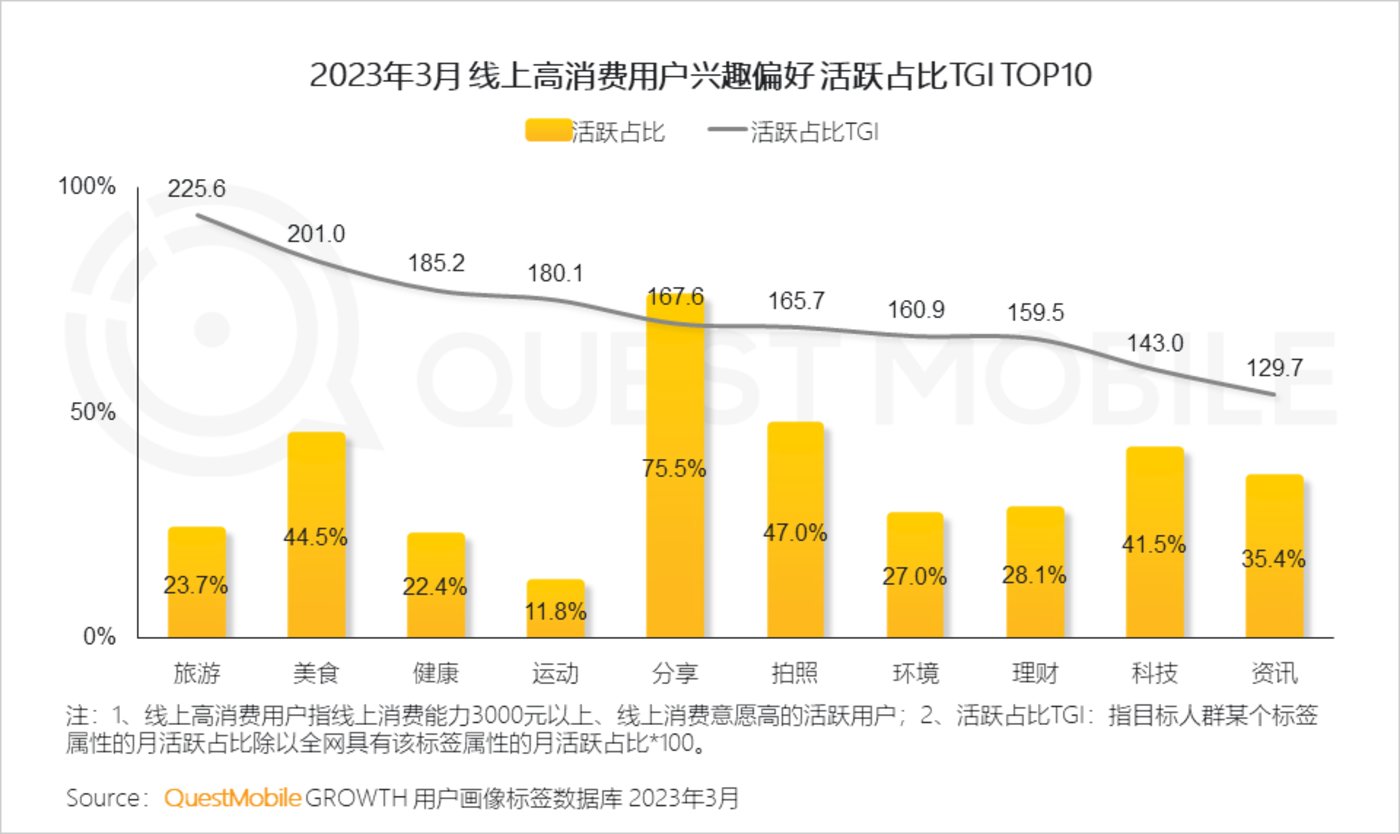

3、线上高消费人群年轻化、女性化,赋予旅游、餐饮、运动健康等领域新动能

线上高消费群体年轻化、女性化特征明显,对旅游、美食、运动健康等兴趣偏好强烈

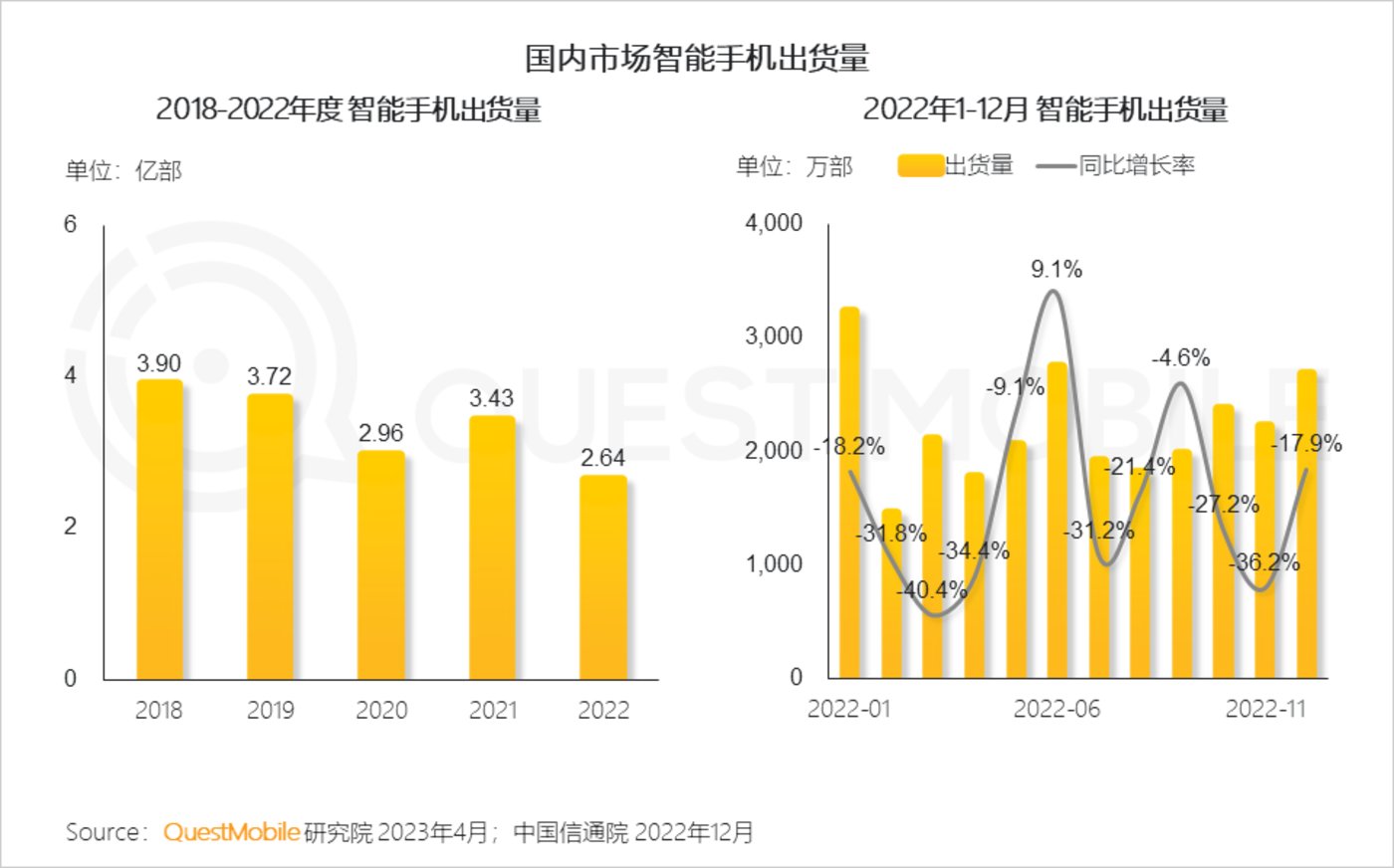

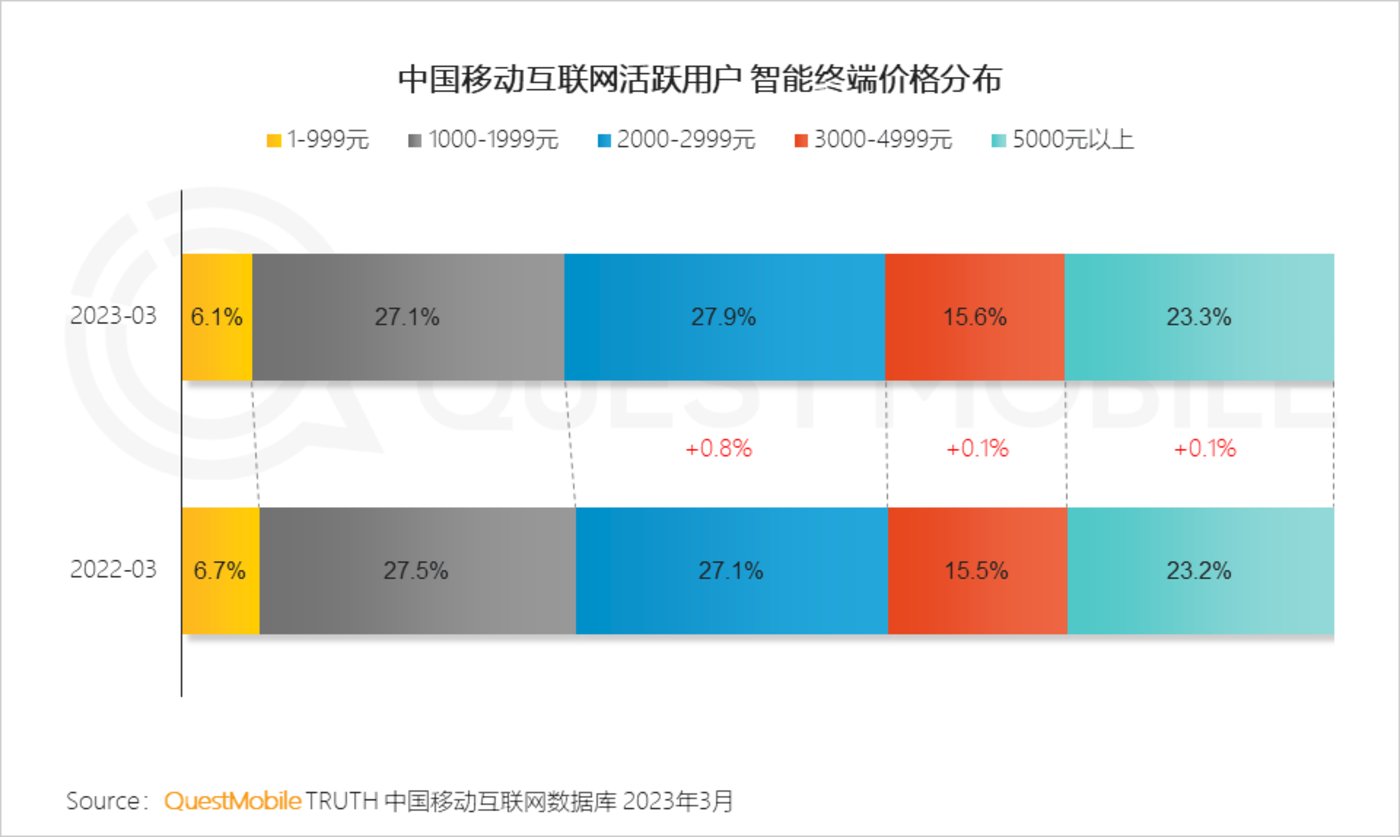

4、存量时代,智能终端机型向中高端升级

4.1 随着移动互联网流量见顶,手机市场进入存量时代,新机市场竞争环境加剧

4.22023年Q1,新机型激活设备数TOP机型多集中在2000元以上中高端价位,核心卖点集中在芯片、摄像及屏幕等硬性技术维度,外观配色等亦成为机型宣传特色

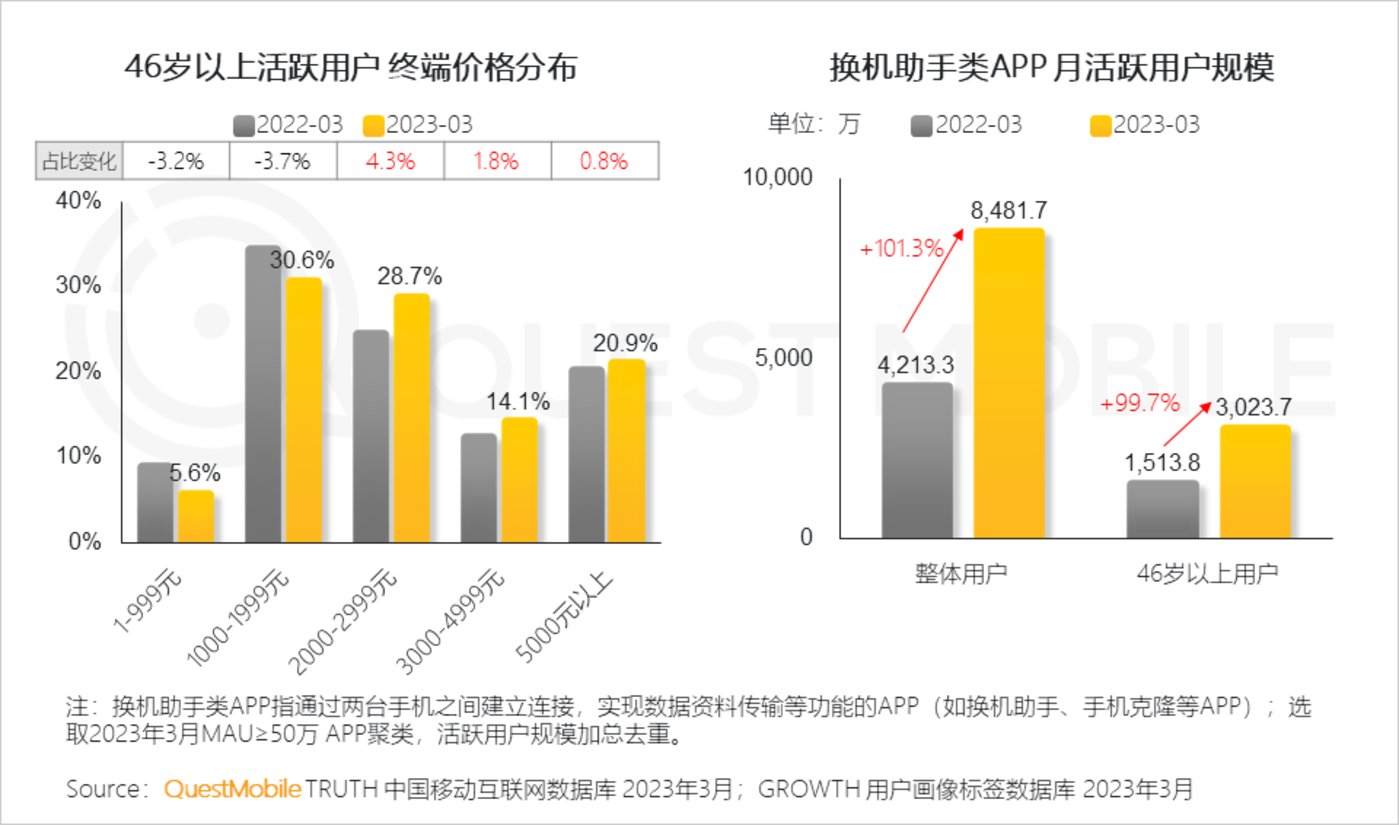

4.3与此同时,越来越多中老年用户终端向中高端机型升级

QuestMobile数据显示,46岁以上用户中高端机型占比进一步提升,2000元以上终端占比较同期提升6.9个百分点;该群体的换机需求也为换机助手类APP带来增量空间,2023年3月,换机助手类APP46岁以上用户月活跃用户规模突破3,000万。

4.4中高端机型为市场争夺热点,2000元以上占比已达66.8%,较去年同期提升1个百分点

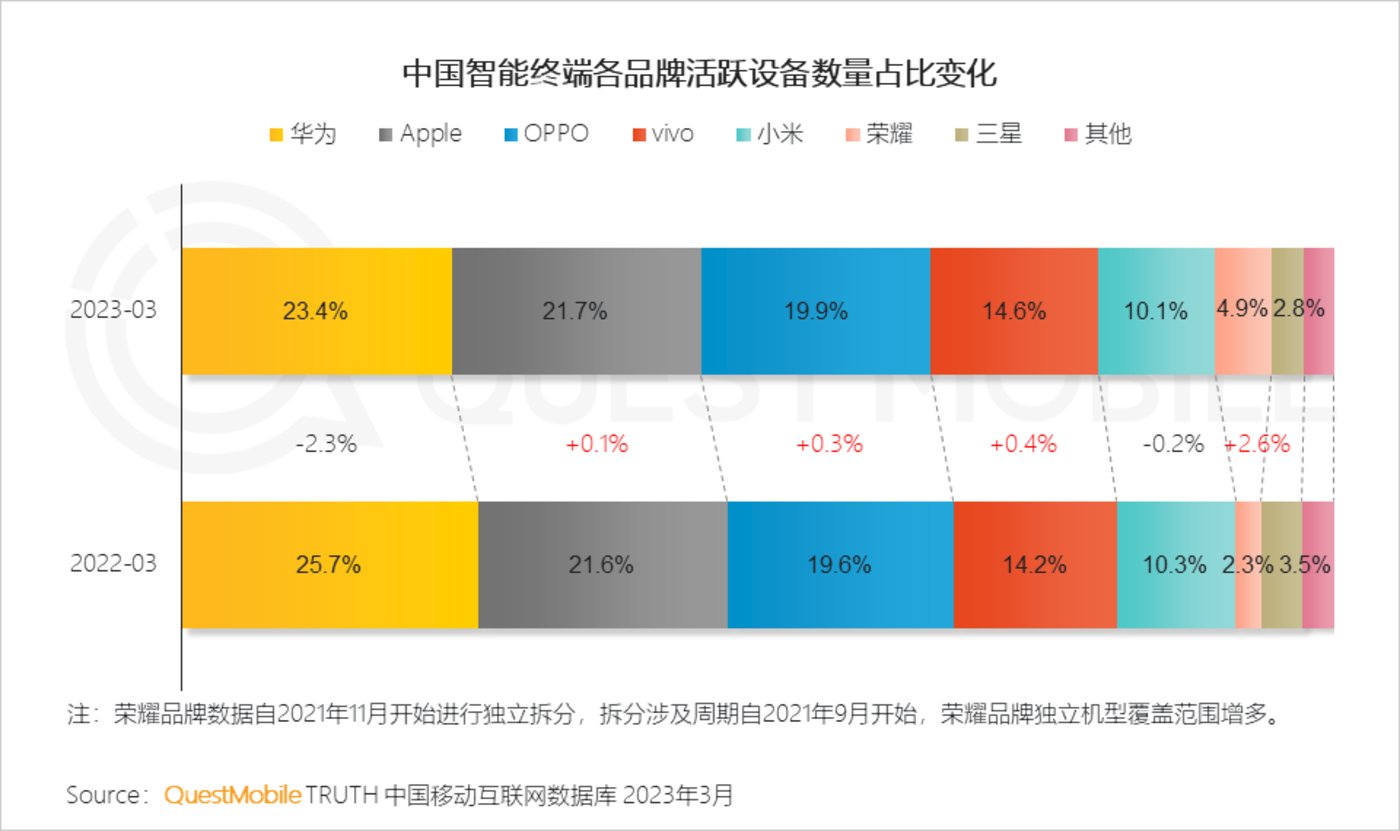

4.5终端品牌分布均衡化发展,OPPO、vivo、荣耀等国产终端品牌份额保持增长

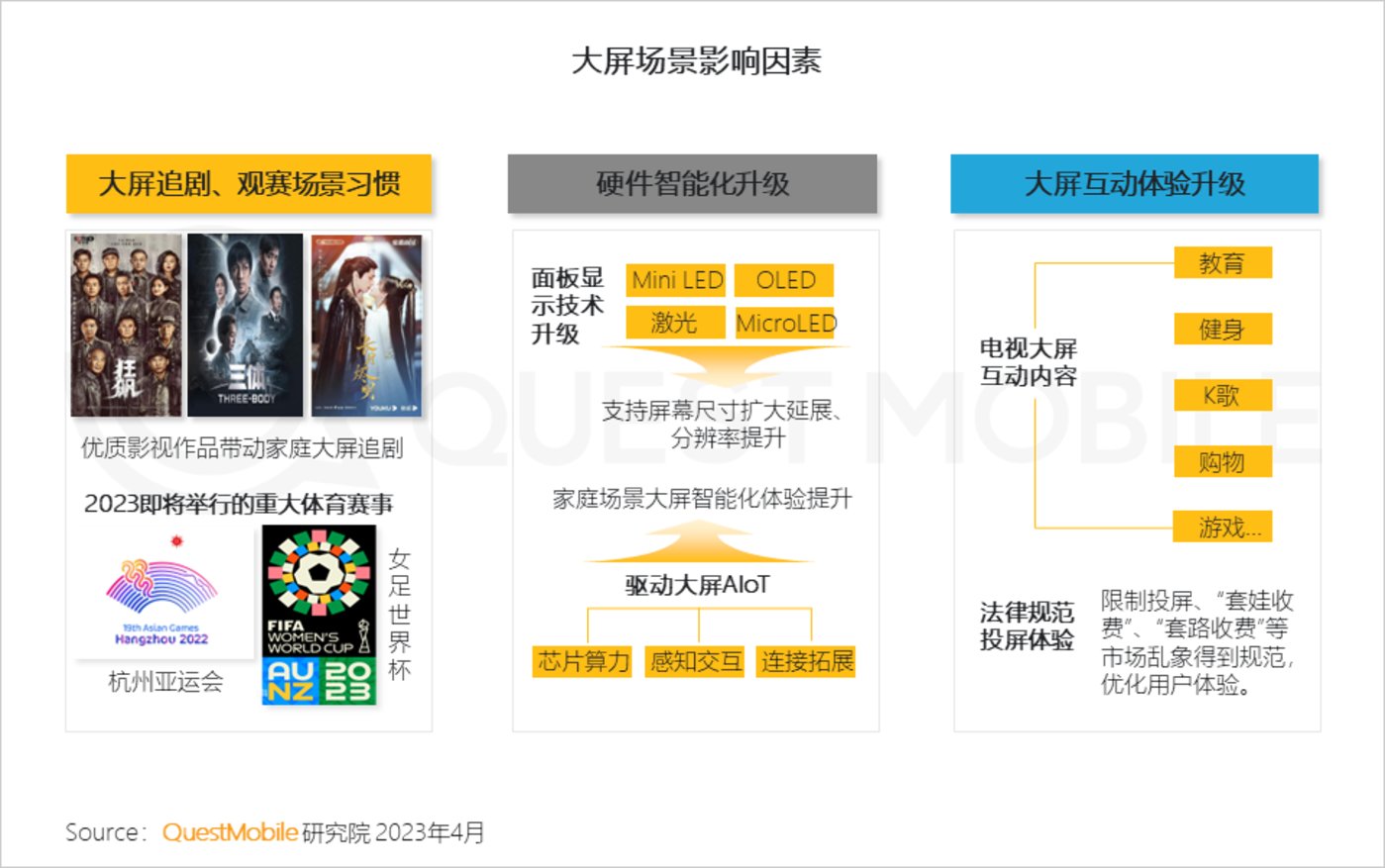

5、电视大屏+小程序生态, “一大一小” 拓展流量新场景

5.1 “场景习惯+硬件智能化+服务升级“等因素共同推动“大屏”场景繁荣发展

5.2互联网公司与传统媒体强强合作,家庭大屏场景拓宽媒介流量池

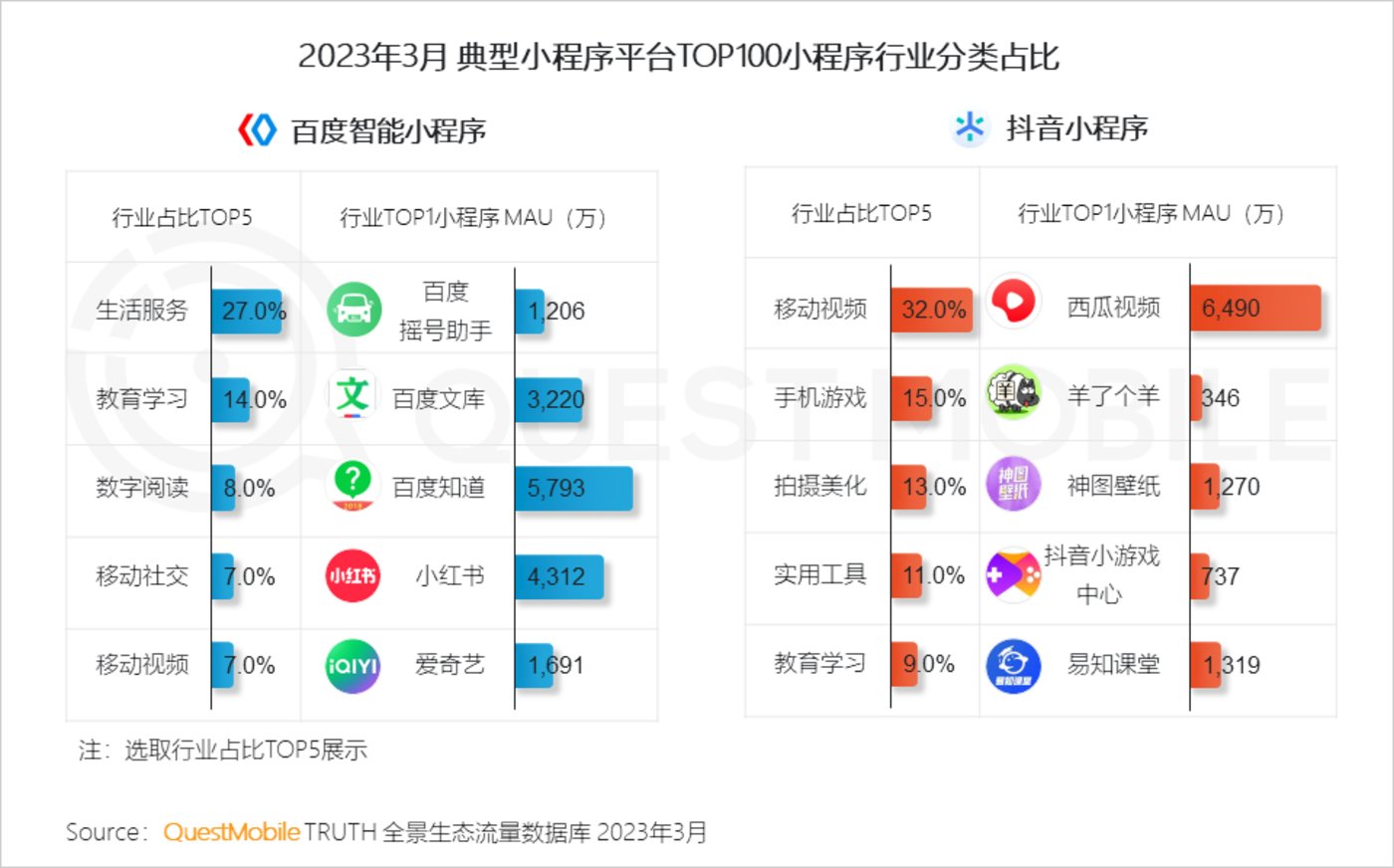

5.3小程序依附超级APP流量快速发展,微信、支付宝、百度及抖音均已形成小程序生态

微信小程序平台在生活、购物及游戏领域占比突出,赋能流量效果较佳,其中京东购物、疯狂骑士团微信小程序3月MAU分别达到2.3亿和8,496万;支付宝综合平台属性增强,生活、购物及金融理财行业占比较多。

百度智能小程序为成熟APP流量扩充效果较佳,小红书、爱奇艺百度智能小程序3月MAU分别为4,312万和1,691万;抖音小程序集中在视频、游戏和拍摄美化等领域,其中西瓜视频抖音小程序流量达6,490万。

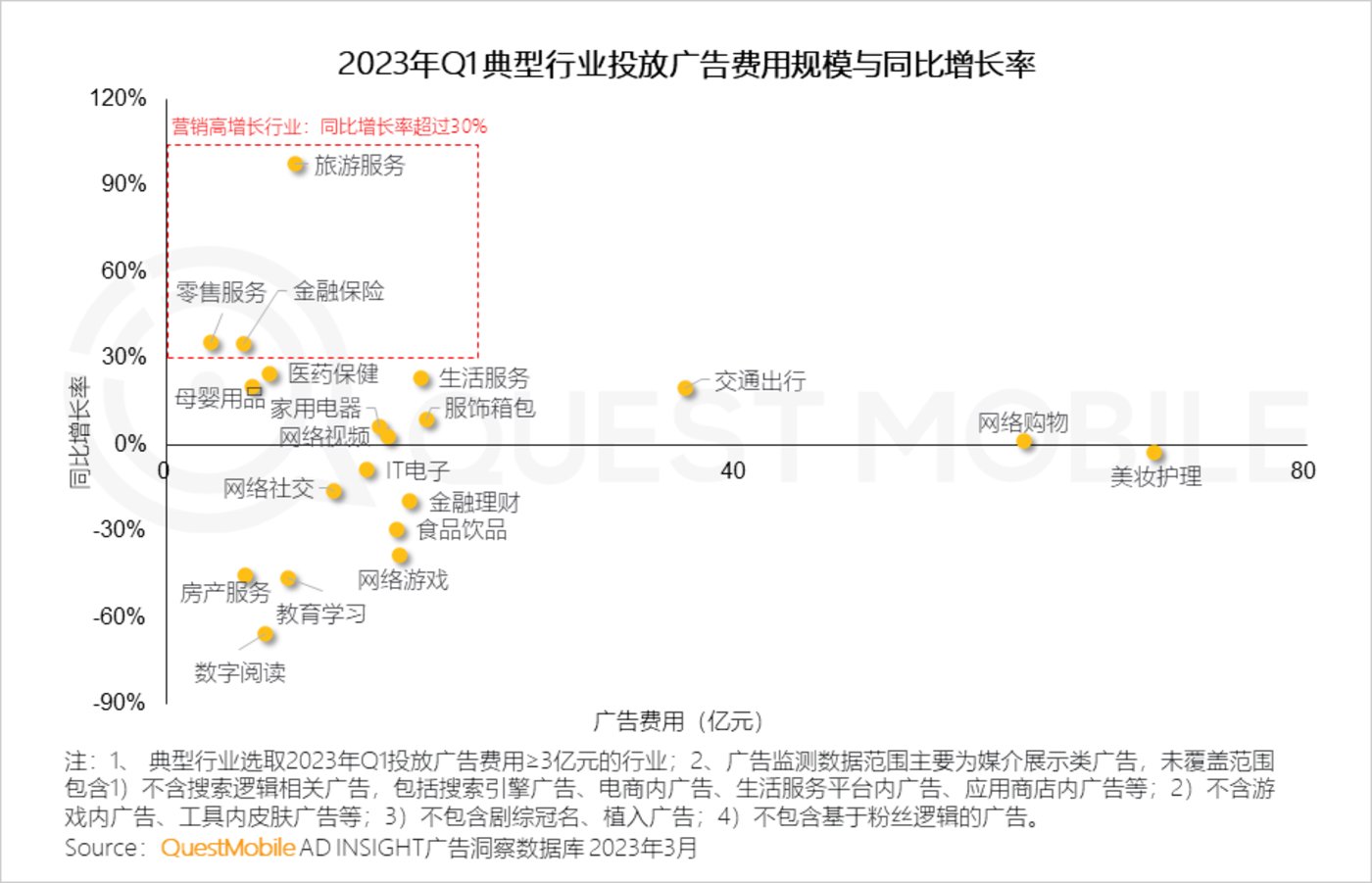

6、全域营销,品牌营销运营策略愈加多元6.1 消费持续向线上集中,营销跟随消费场景,保持线上高投放

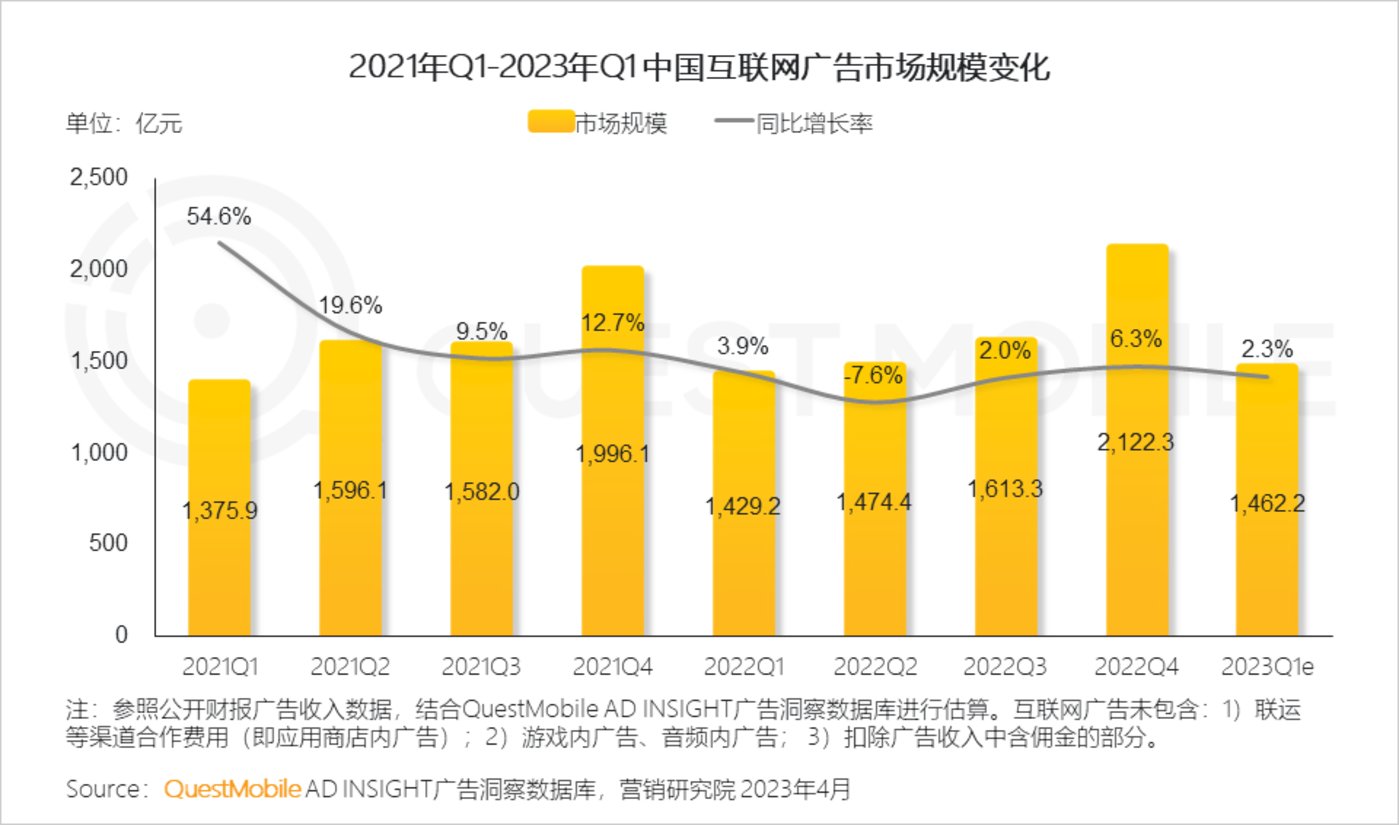

国家统计局数据显示:2023年Q1实物商品网上零售额占比达到28.6%,较去年同期增长约5个百分点;QuestMobile数据显示:2023年Q1互联网广告市场规模同比增长2.3个百分点。

6.2经济逐步复苏背景下,节点事件刺激部分行业优先恢复

疫情过后,旅游业、以商超百货为主的零售服务业快速开启引流模式,争抢先机。随着生活的全面恢复,保险服务场景亦同时得到恢复,营销随之活跃。

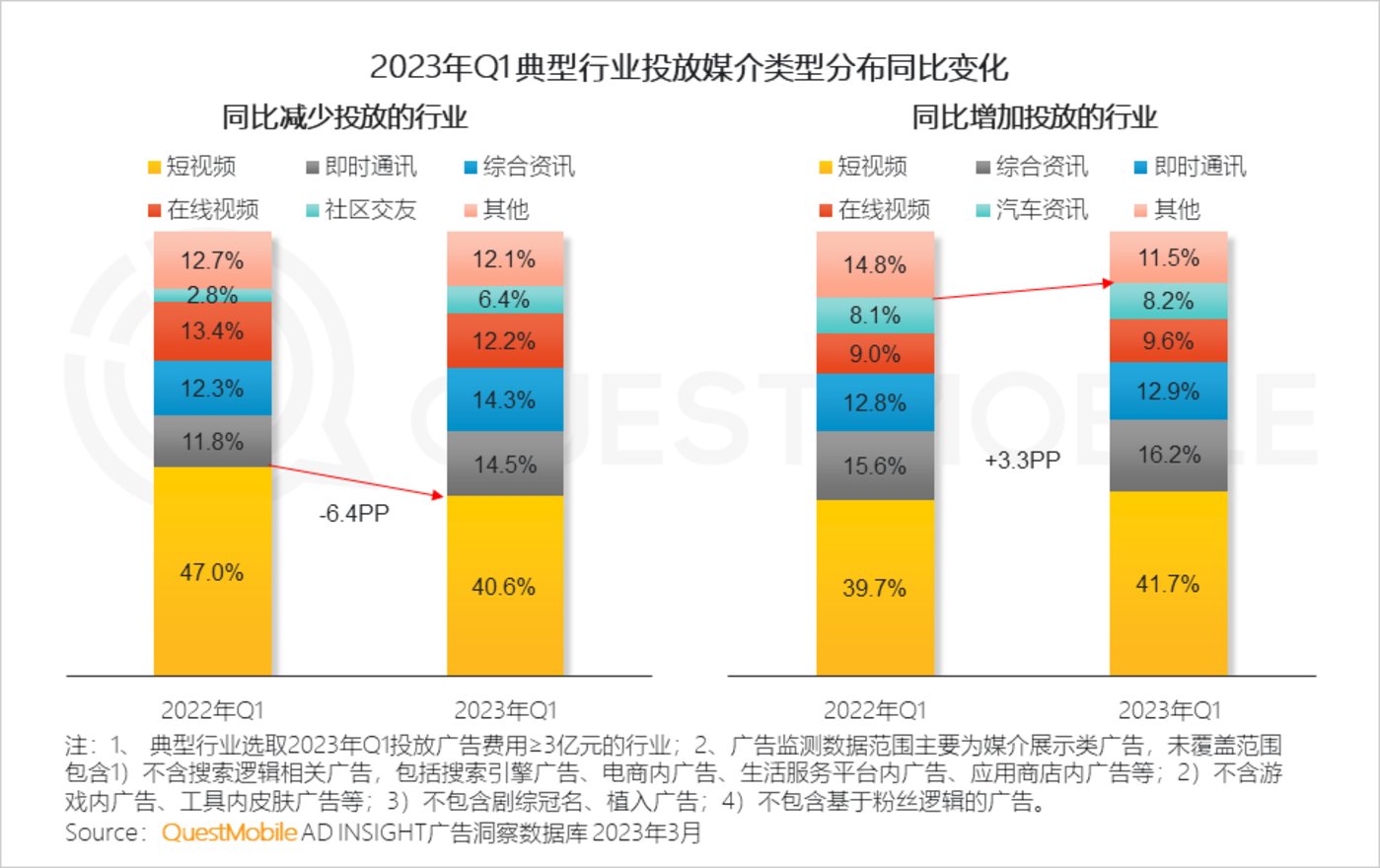

6.3媒介布局进一步优化,以期提升营销效率

营销预算收紧的行业,首先减少在短视频媒介的投放,增加投放的行业,营销资源进一步向头部媒介集中。

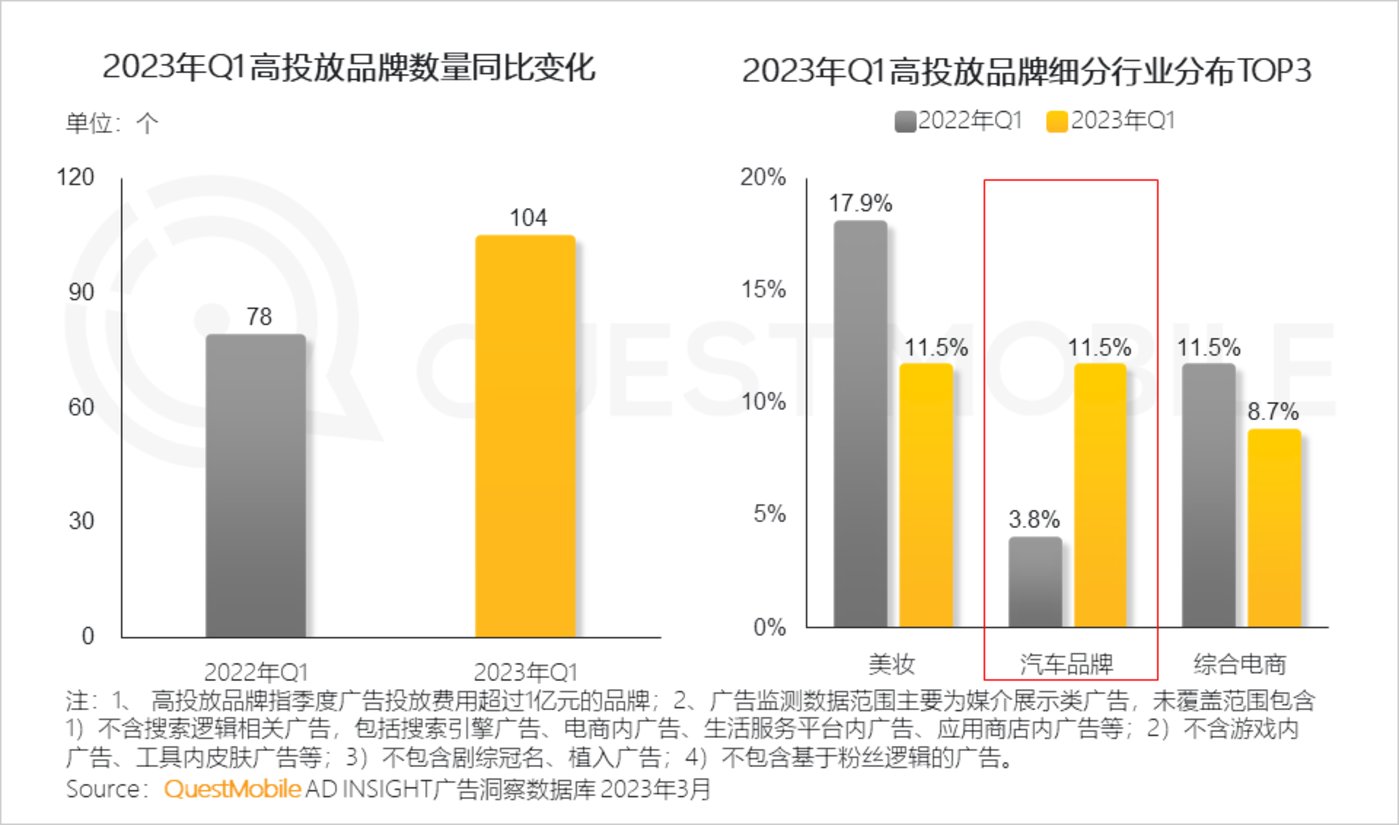

6.4品牌竞争更加激烈,尤其汽车品牌依赖线下场景完成销售,表现最为显著

6.5小众节日带来的情绪满足与仪式感,吸引着追求自我满足的年轻圈层,涌现出特有的营销潜力,进而愈发受到品牌营销的重视

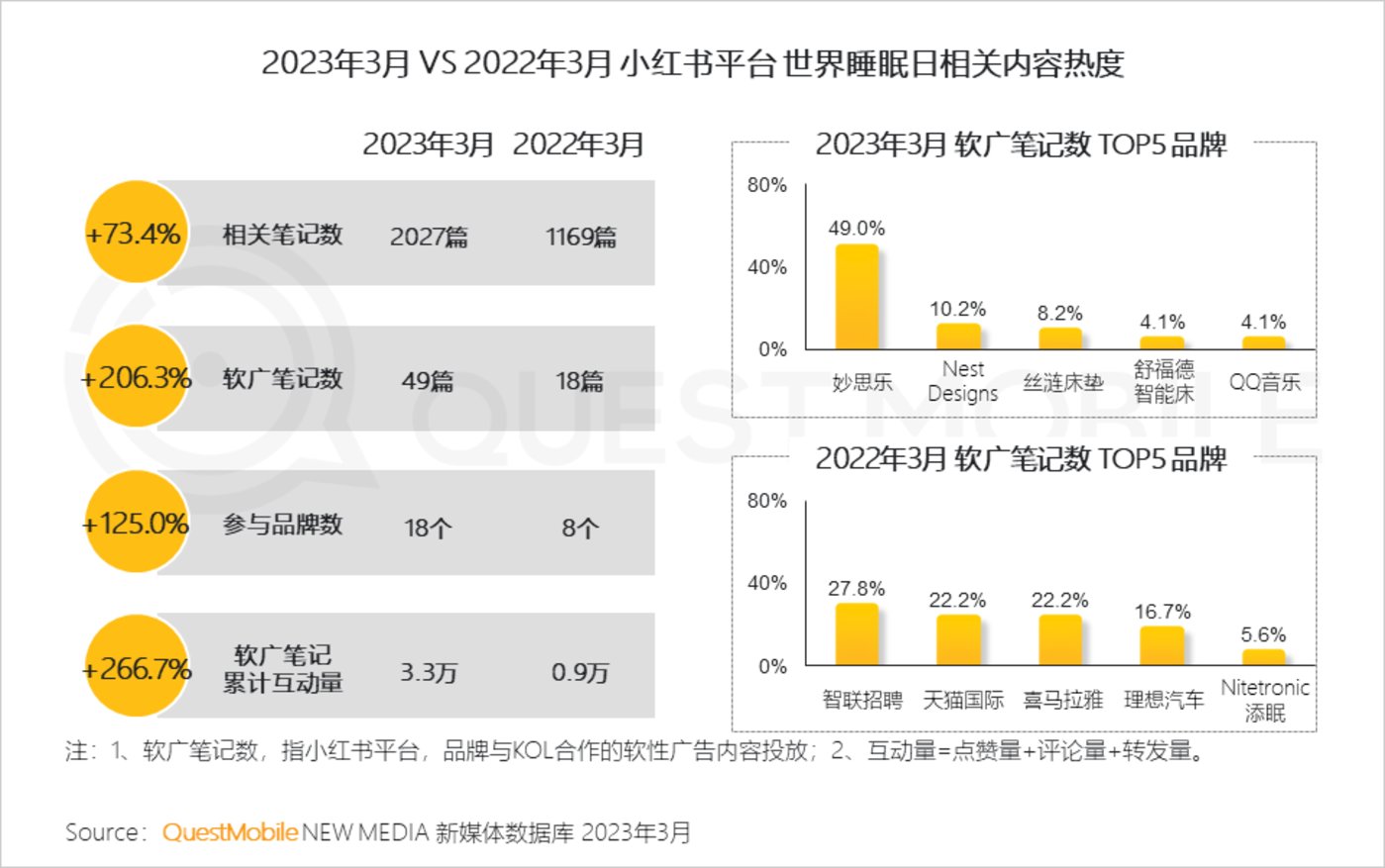

QuestMobile数据显示,2023年3月,小红书平台世界睡眠日相关的软广笔记数同比增长206.3%,其中,更多母婴品牌如妙思乐、NestDesigns参与到世界睡眠日的小众节日营销中。另外,此类软广笔记的互动量同比增长266.7%,背后反映出用户对于小众节日营销的接受程度越来越高。

6.6品牌深入洞察用户生活状态、消费偏好,从产品和营销两手抓,主打人群精细化运营策略,加强品牌与用户的关联性

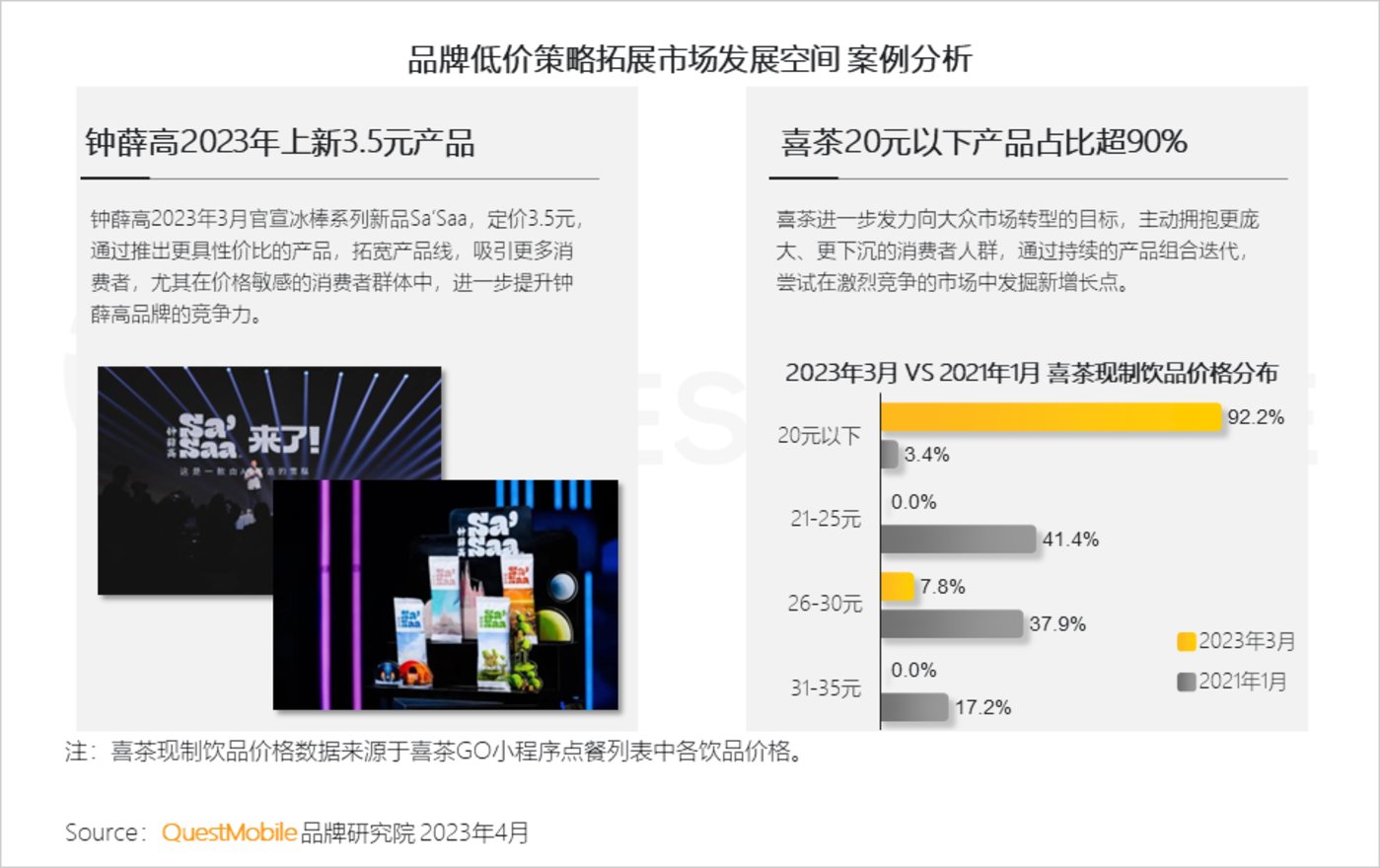

6.7随着市场竞争愈发白热化,钟薛高、喜茶等主打高端开局的品牌,陆续开启进攻低价市场的路线,通过推出低价款产品争夺用户

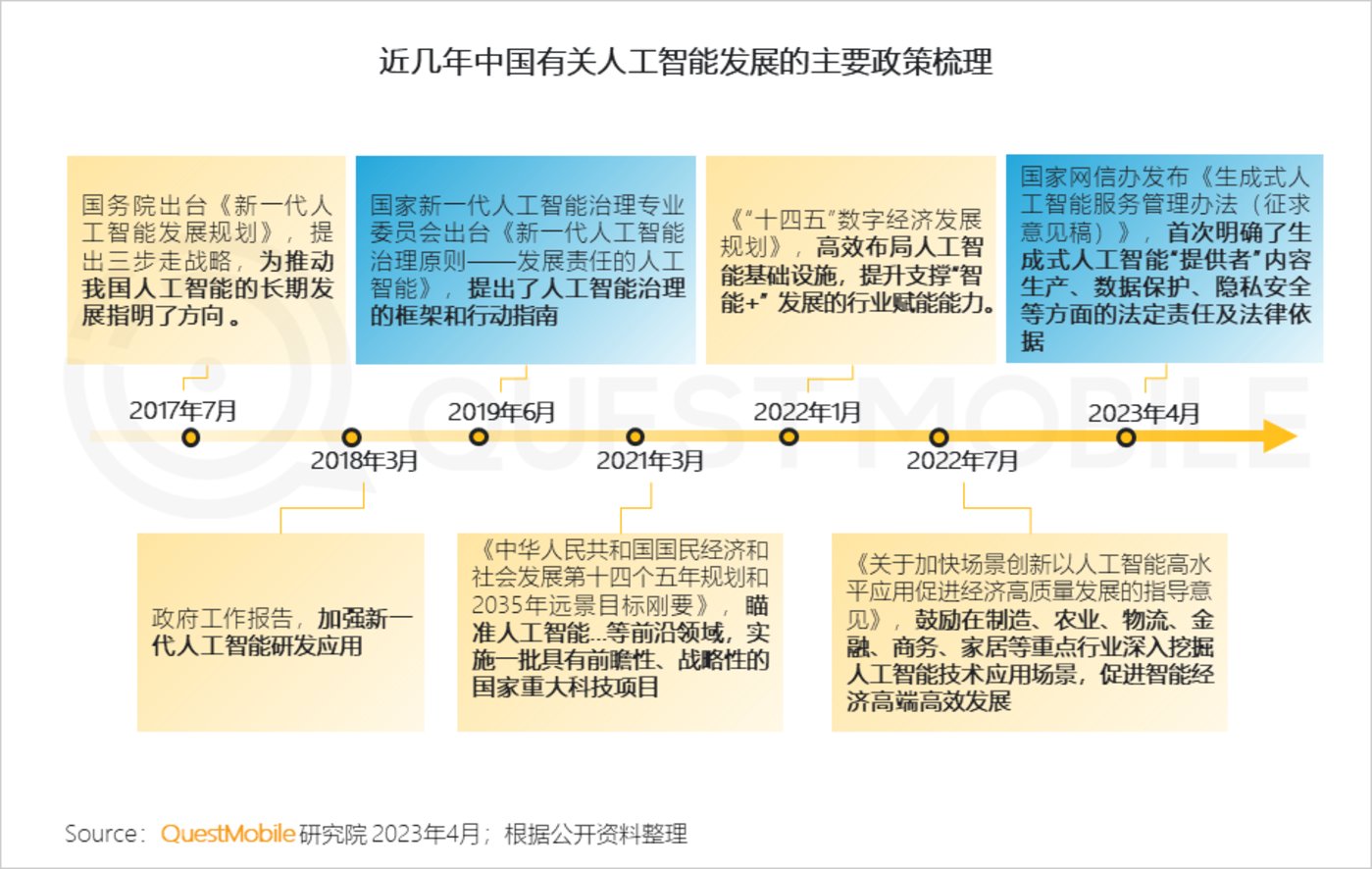

7、AI技术突破性发展,释放行业新机遇

7.1 新一轮AI技术浪潮将带来生产效率的变革,生成式AI助推产业创业和发展,移动互联网多领域迎来新的发展机遇

7.2伴随应用级产品的推出,国内用户对AIGC领域的关注度持续走高,市场迎来发展机遇

QuestMobile数据显示,关注“AIGC”内容用户男性、年轻化特征明显,新技术发展讨论氛围相对浓厚的一线及新一线城市占比偏好突出。

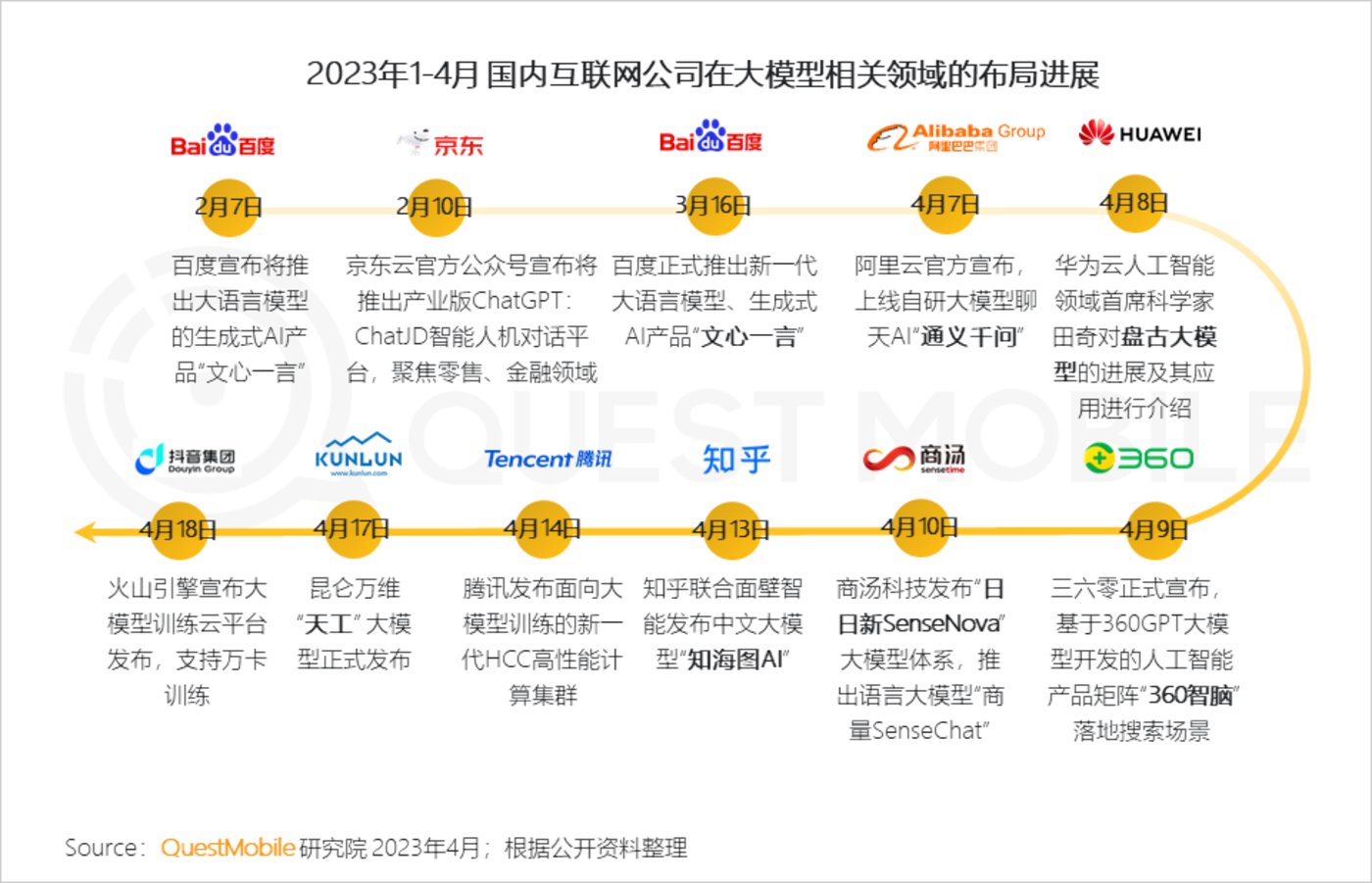

7.3国内互联网公司加快在大语言模型领域的布局进度

7.4政策鼓励人工智能产业发展的同时,及时加强安全监管,引导行业健康发展

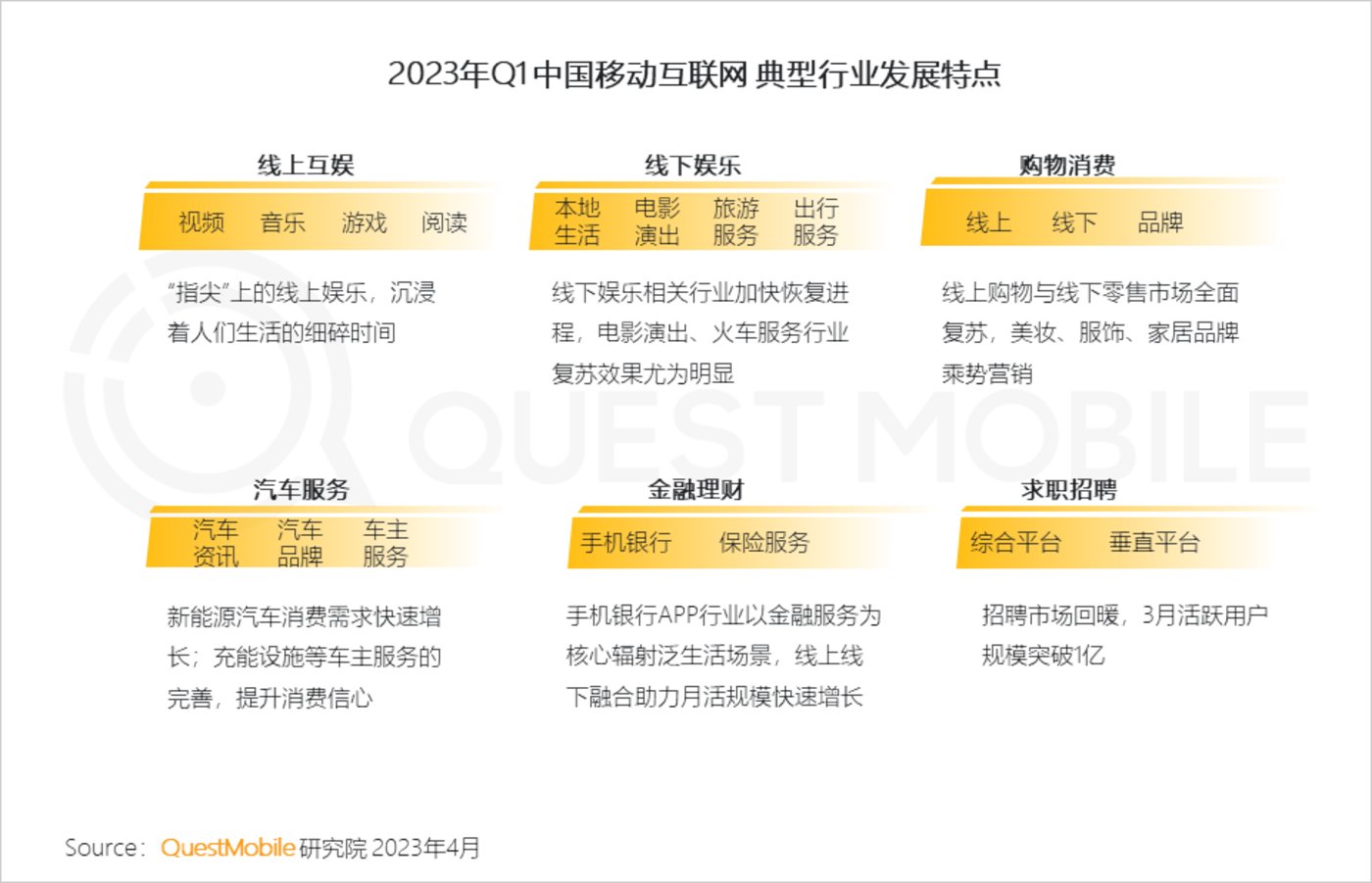

2023年Q1中国移动互联网典型行业分析

1、线上互娱1.1“指尖”上的线上娱乐,沉浸着人们生活的细碎时间

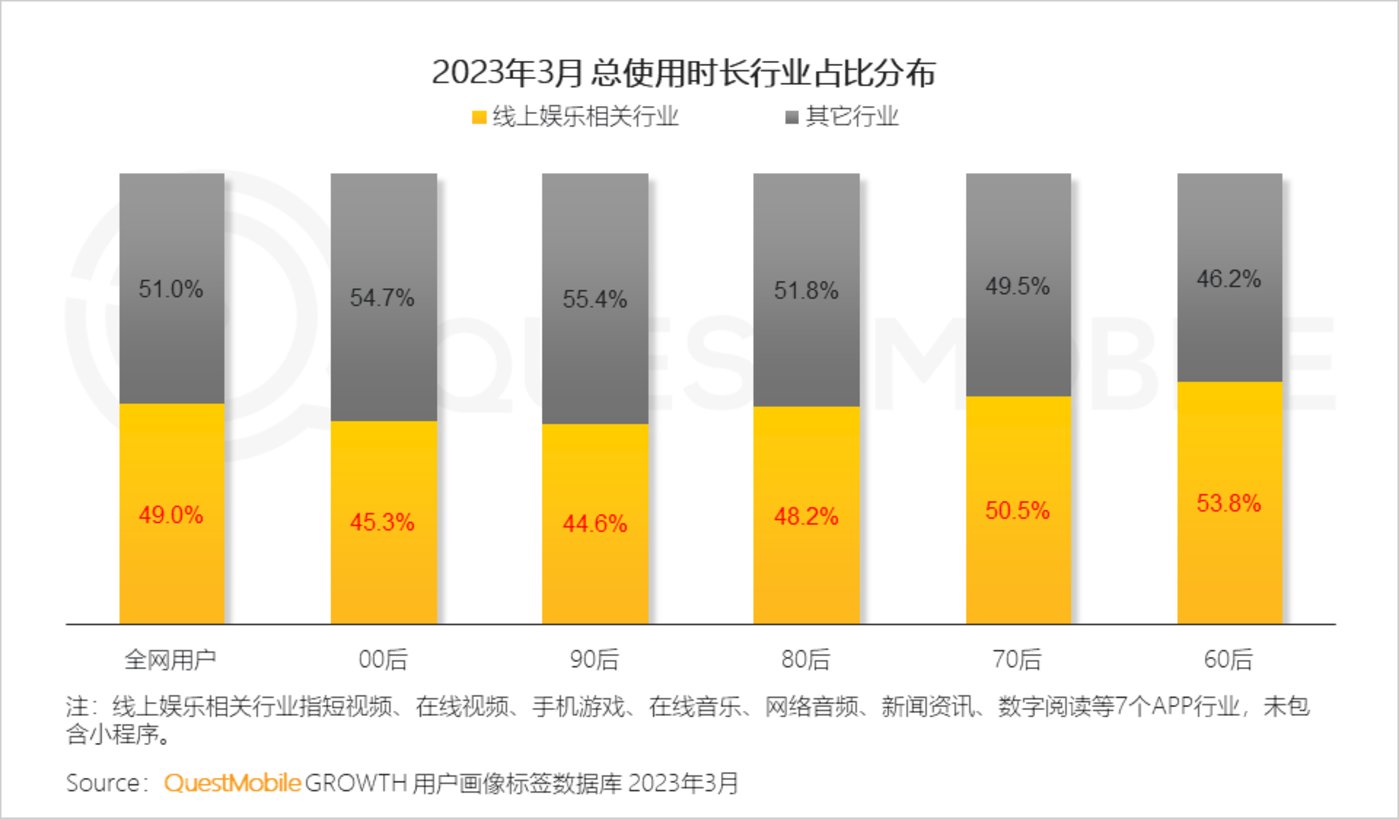

移动互联网在商业和科技方面的蓬勃发展,为各个年龄代际的居民生活提供了丰富的娱乐选择,刺激着线上娱乐占据各代际用户近半的使用时长。

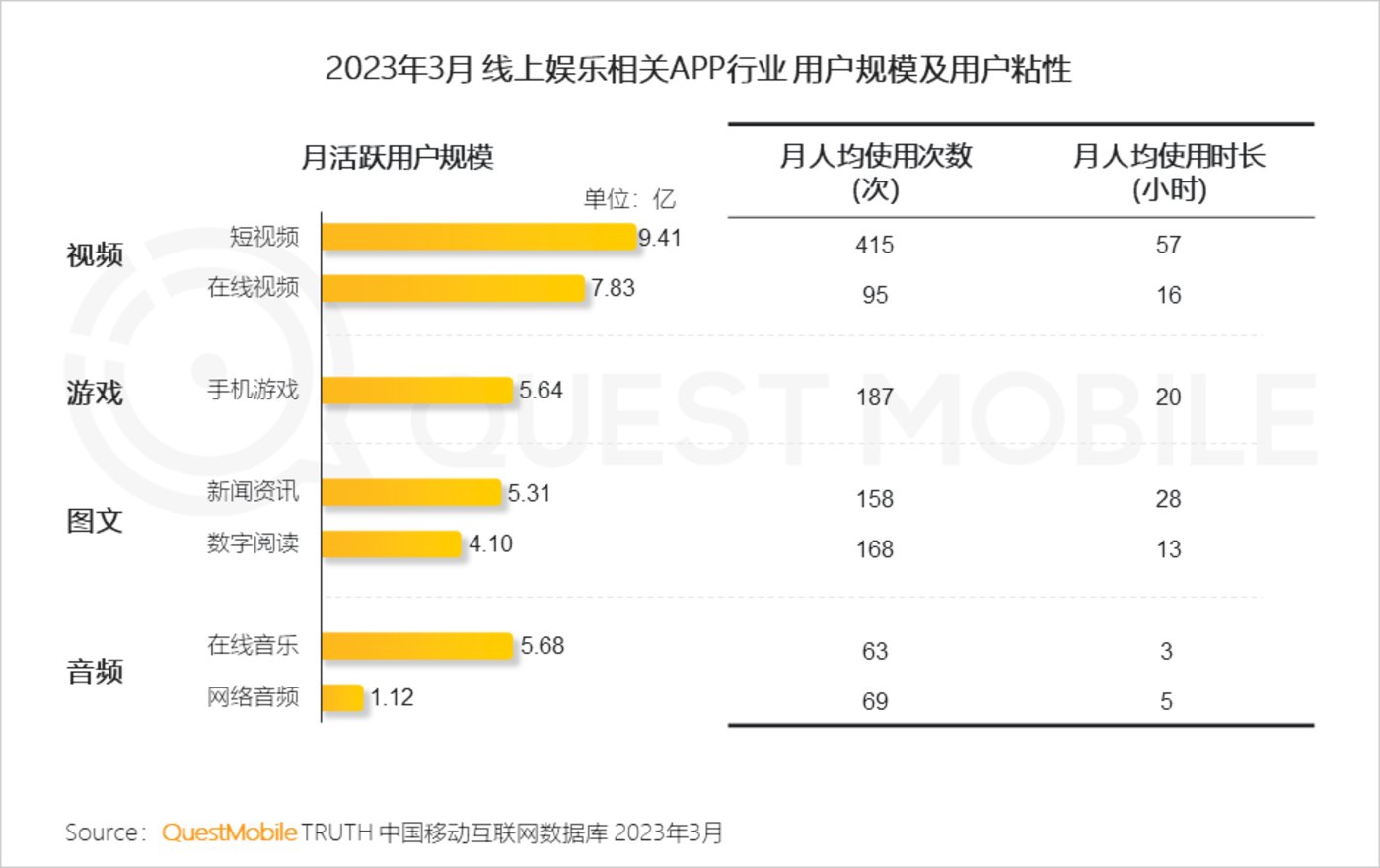

1.2娱乐内容中,视频较游戏拥有更多的用户量,较图文和音频具备更高的互动性,成为现阶段更为核心的线上娱乐方式

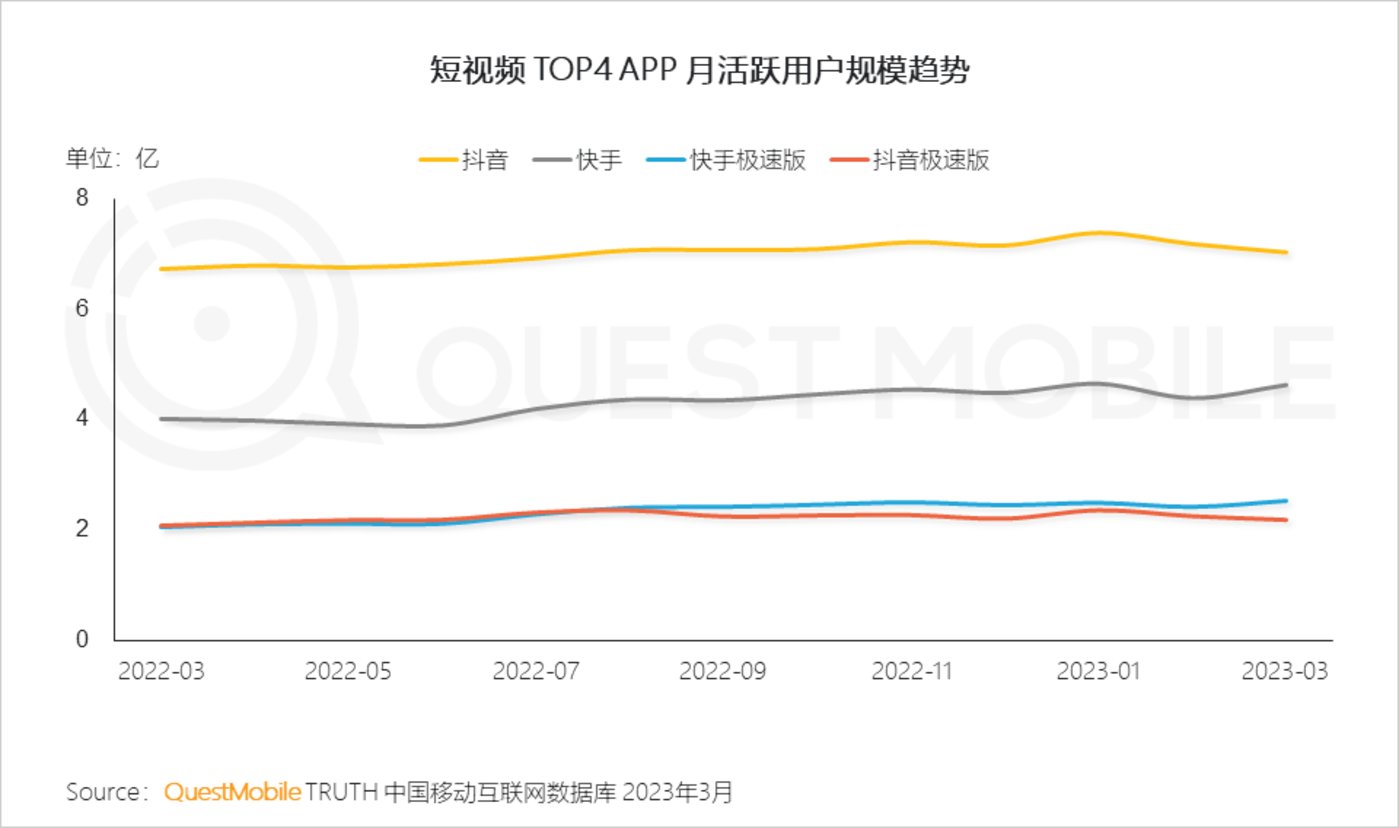

1.3短视频头部APP月活跃用户规模逐渐趋于稳定

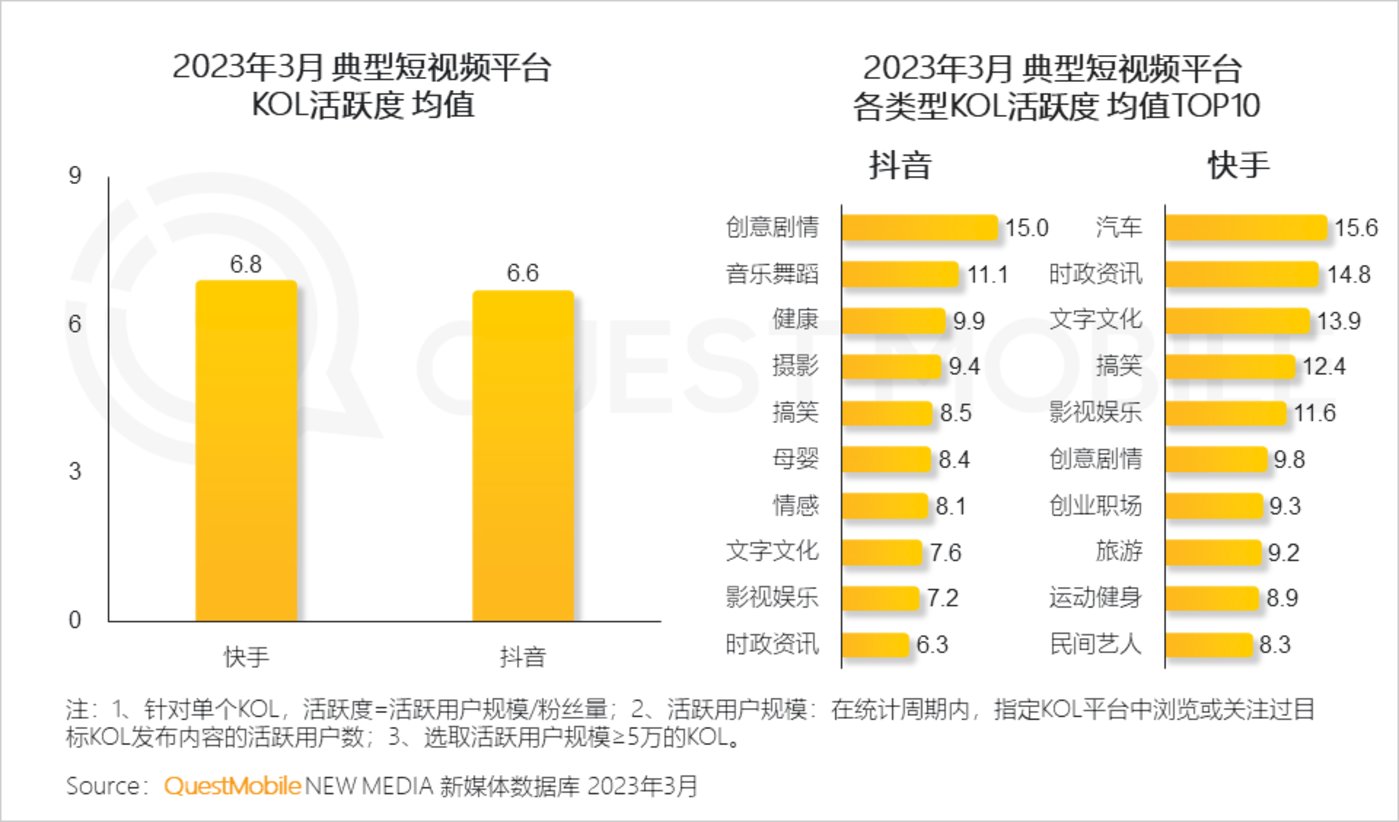

1.4得益于短视频APP的推流,站内KOL的内容触达流量普遍远大于粉丝量,平均1个关注粉丝给KOL带来接近7个设备的曝光

分内容看,创意剧情、音乐舞蹈、汽车、时政、搞笑等内容类型是较为普遍的,在相同粉丝量下,可获得更多流量曝光的内容题材。

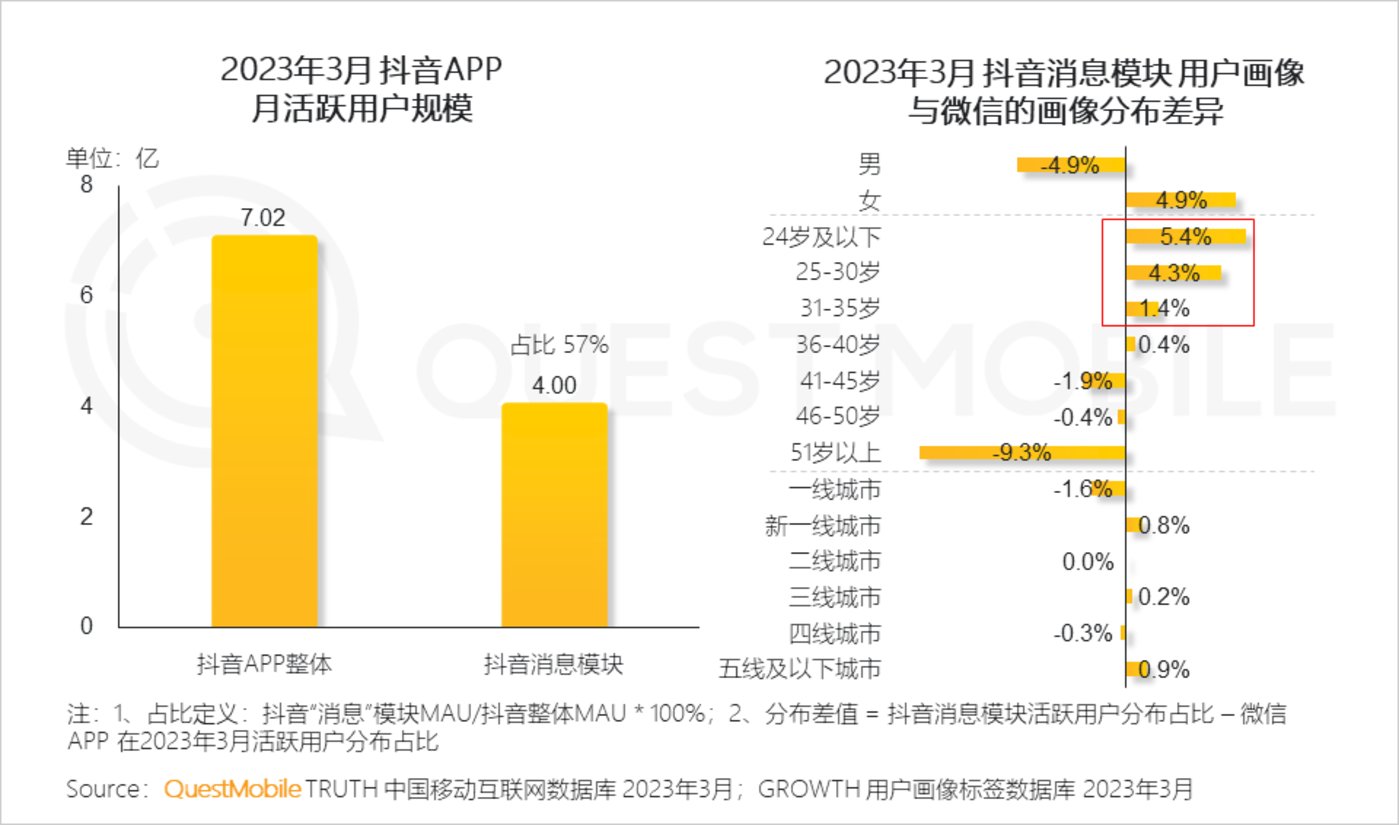

1.5短视频平台不仅基于视频内容占据用户时长,还随着渗透率不断的提升,促使越来越多的年轻用户将短视频作为主要的社交工具使用,通过消息功能与同城及异地网友建立由弱到强的社交关系

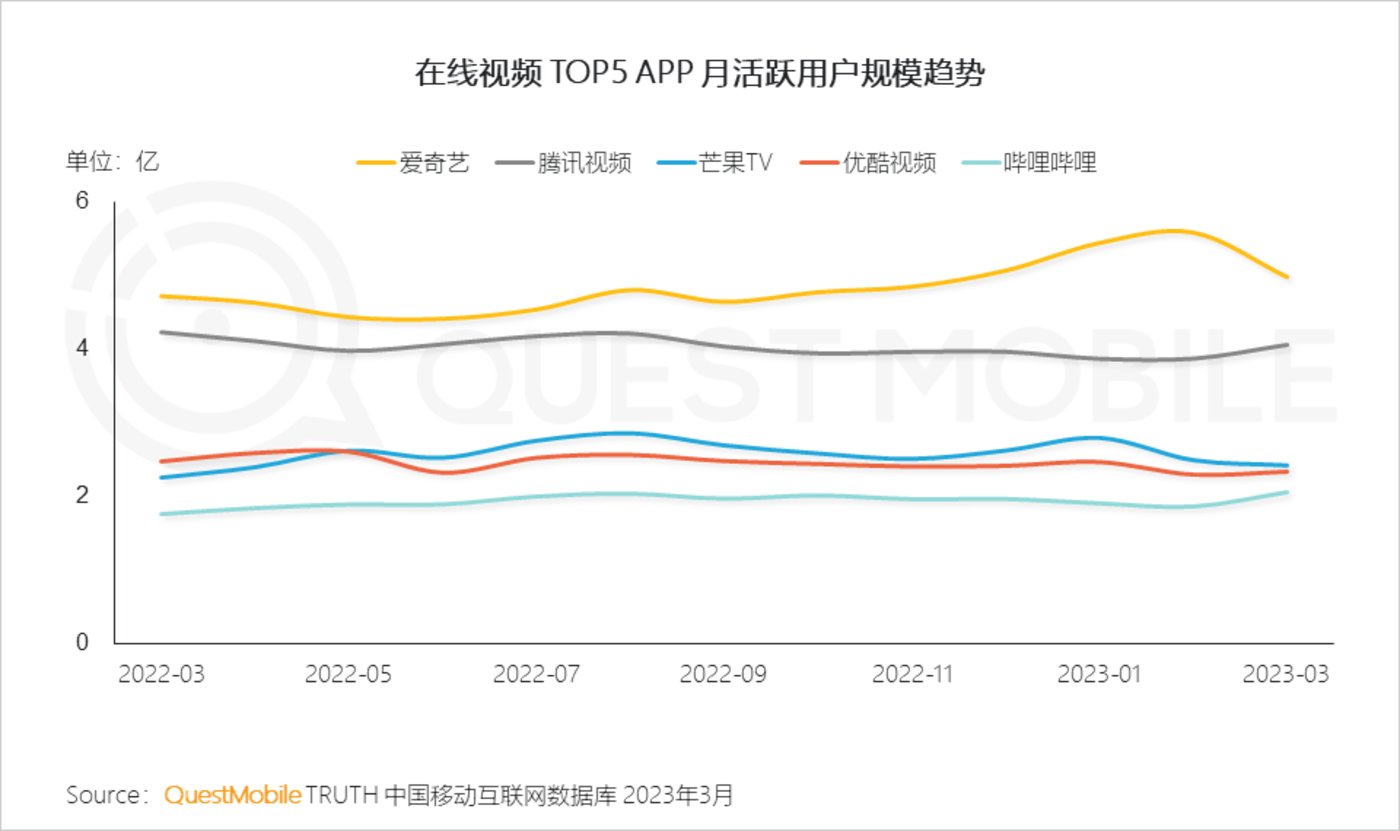

1.6在线视频典型APP凭借优质内容的输出,保障平台活跃用户规模平稳有序地运行

1.7在线视频行业马太效应进一步加强,头部APP凭借持续、稳定的优质视频内容,持续占据行业主体核心流量

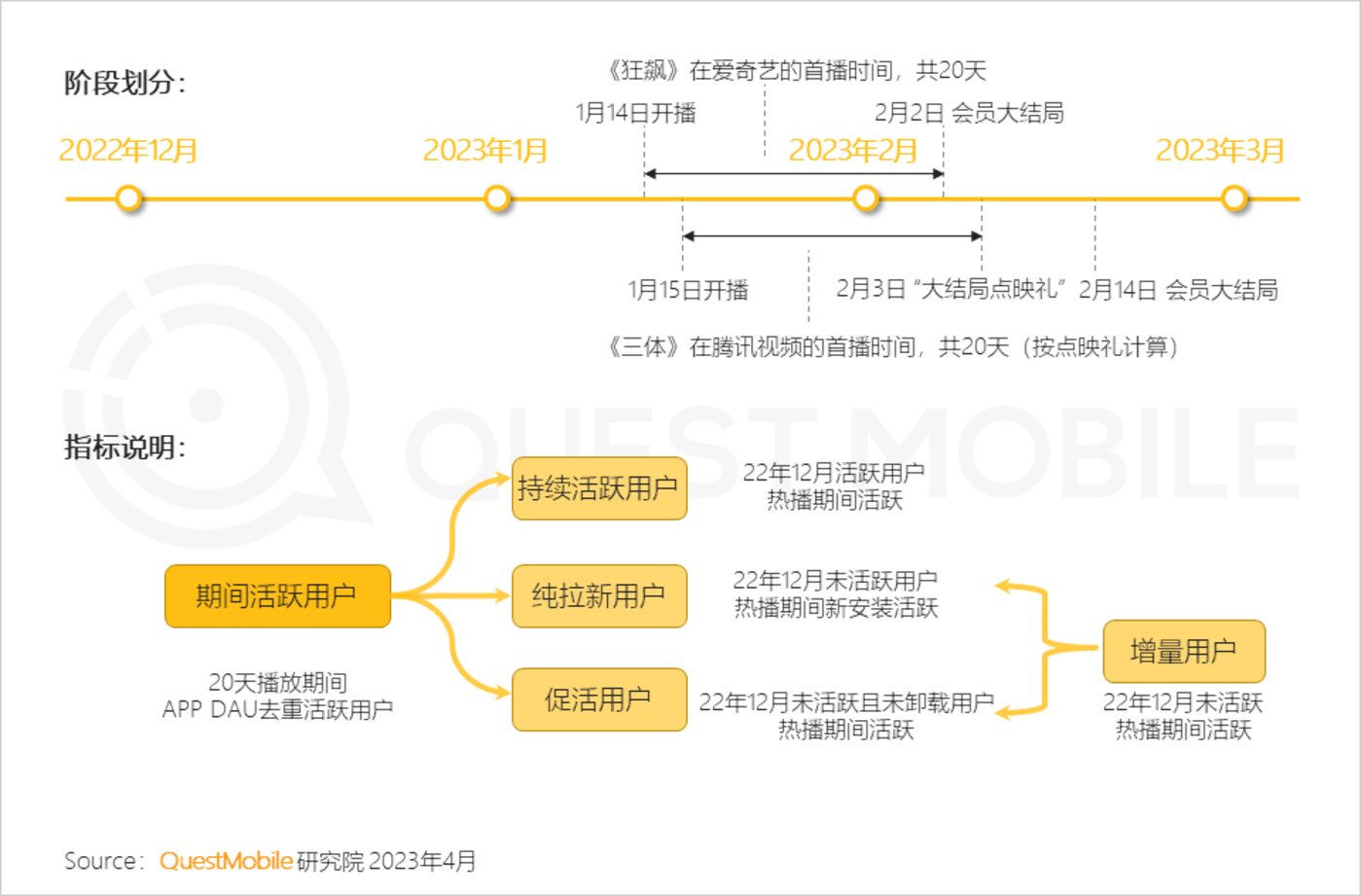

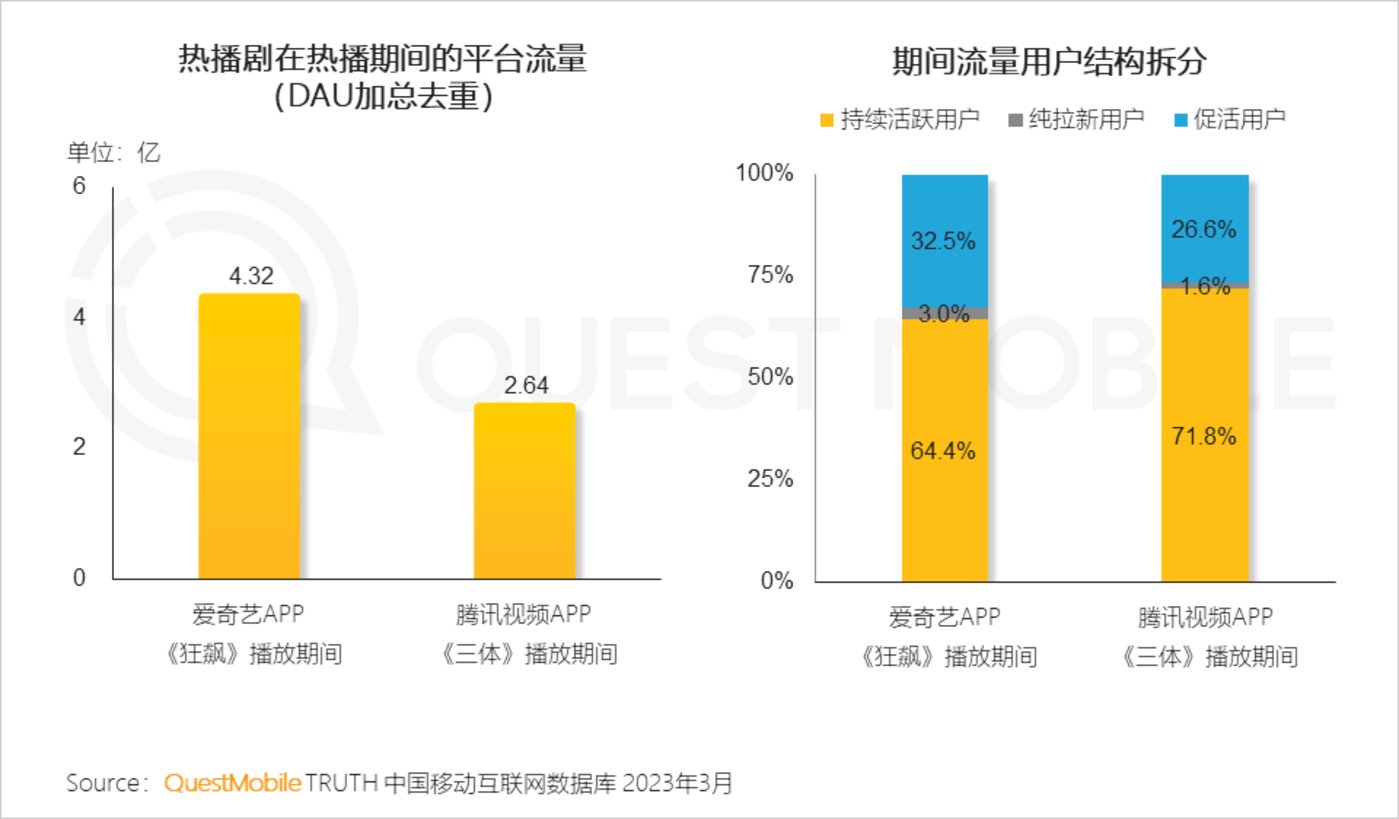

1.8开年热播新剧能够有效的为视频平台带来用户回流效果,其中有3成左右为沉默用户唤醒

《狂飙》《三体》播放期间,爱艺奇和腾讯视频平均每天获得768万和372万的增量用户。

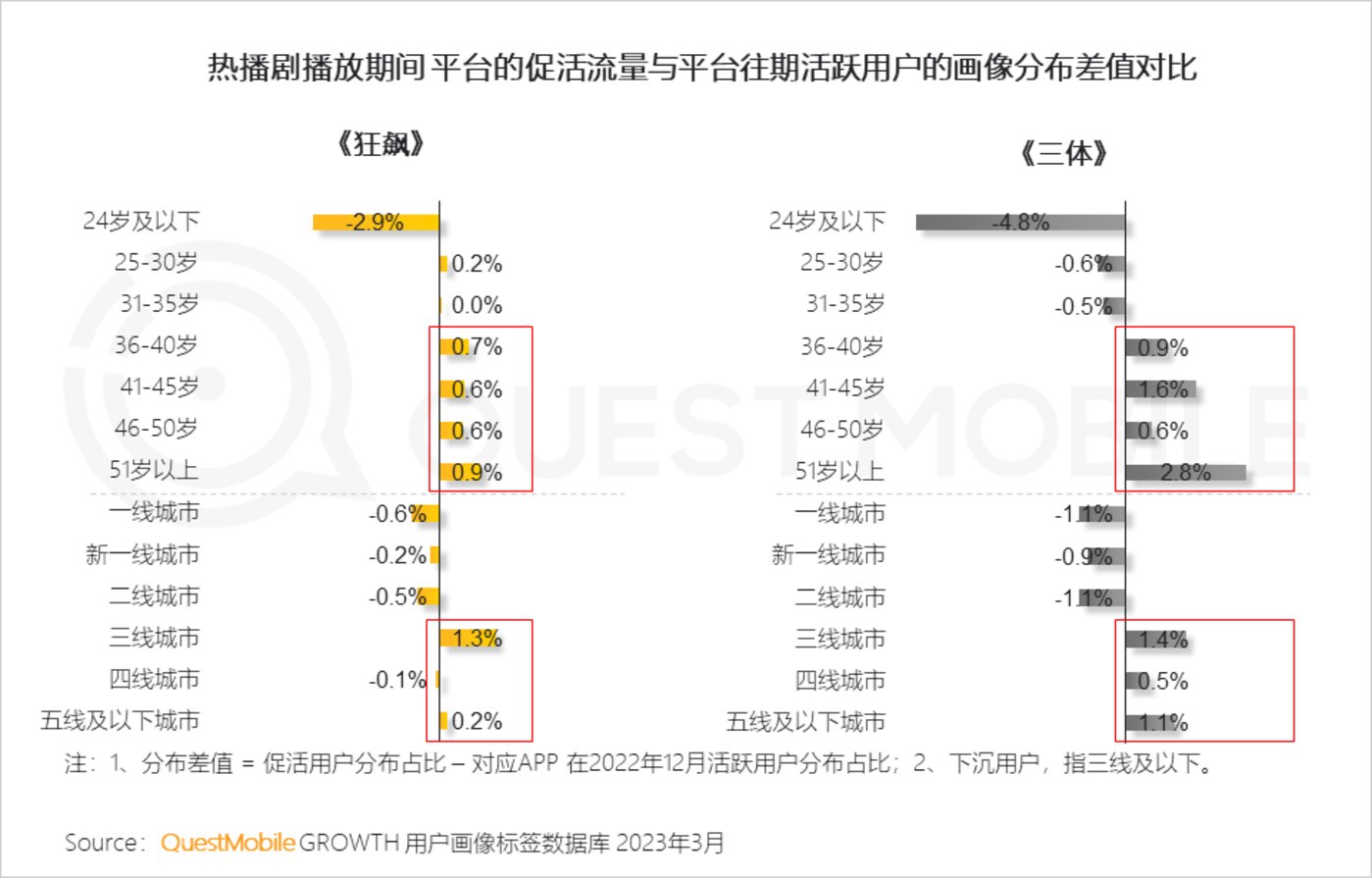

1.9开年热剧同样达成破圈效用,《狂飙》《三体》为平台刺激更多下沉中老年沉默用户唤醒

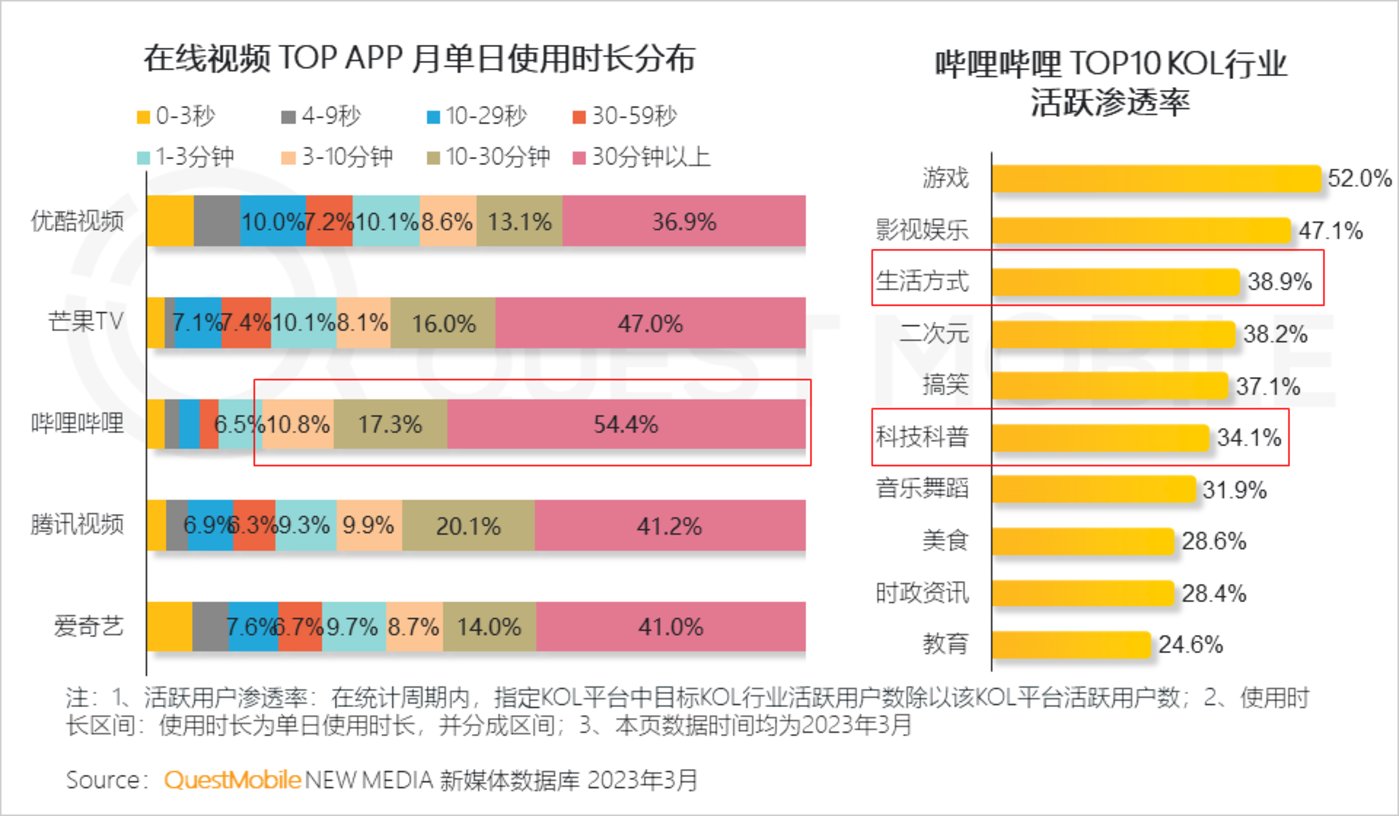

1.10哔哩哔哩从“二次元”跨向更大的破圈尝试,已陆续取得成效,例如与二次元关联性较弱的生活类、科技类亦获得不俗的流量占比,多样化PUGC内容继而推高平台用户的停留时长

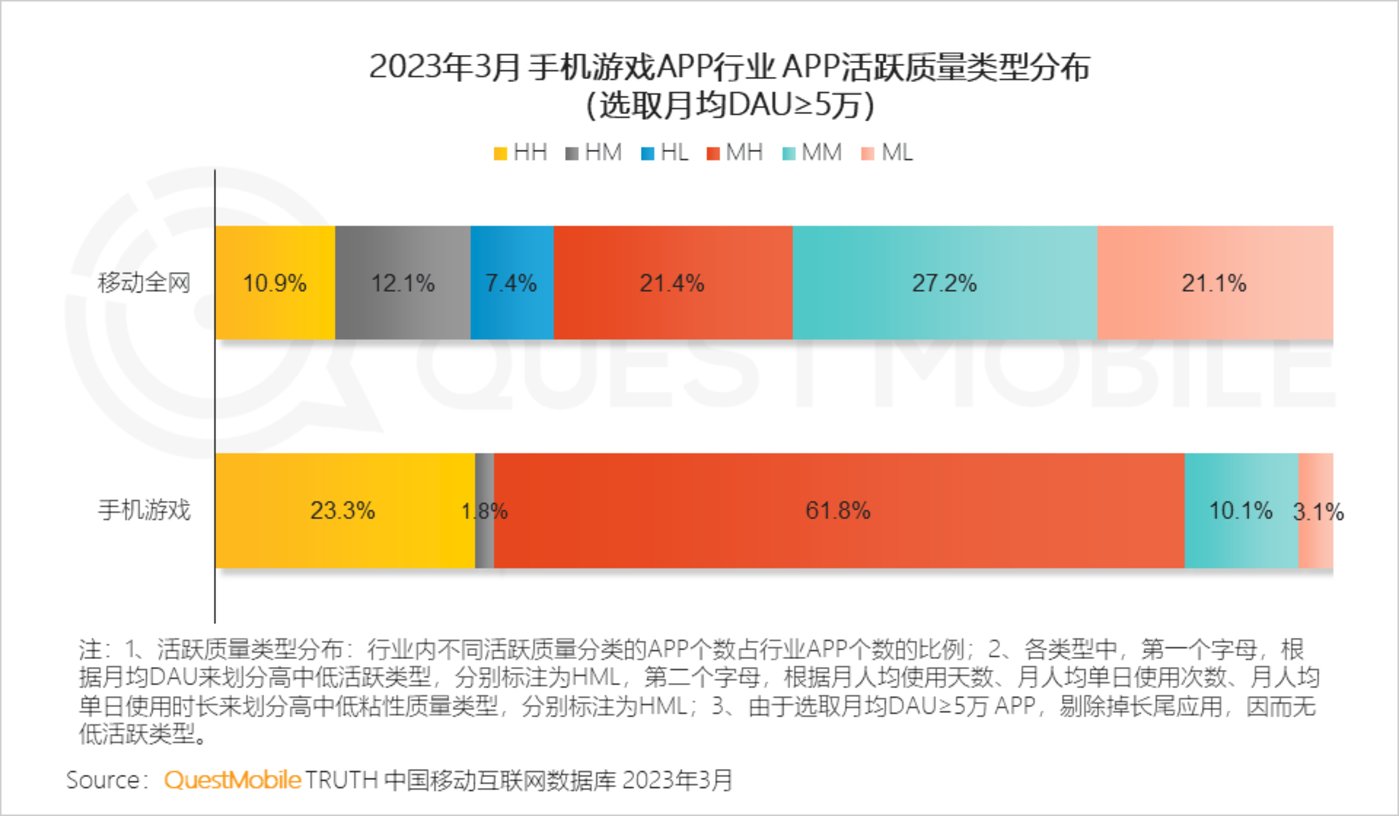

1.11月日均活跃用户规模5万以上的手机游戏APP中,具备高用户粘性的占比达85.1%,高于全网该水平52.8个百分点,彰显着游戏行业应用普遍具备高互动性

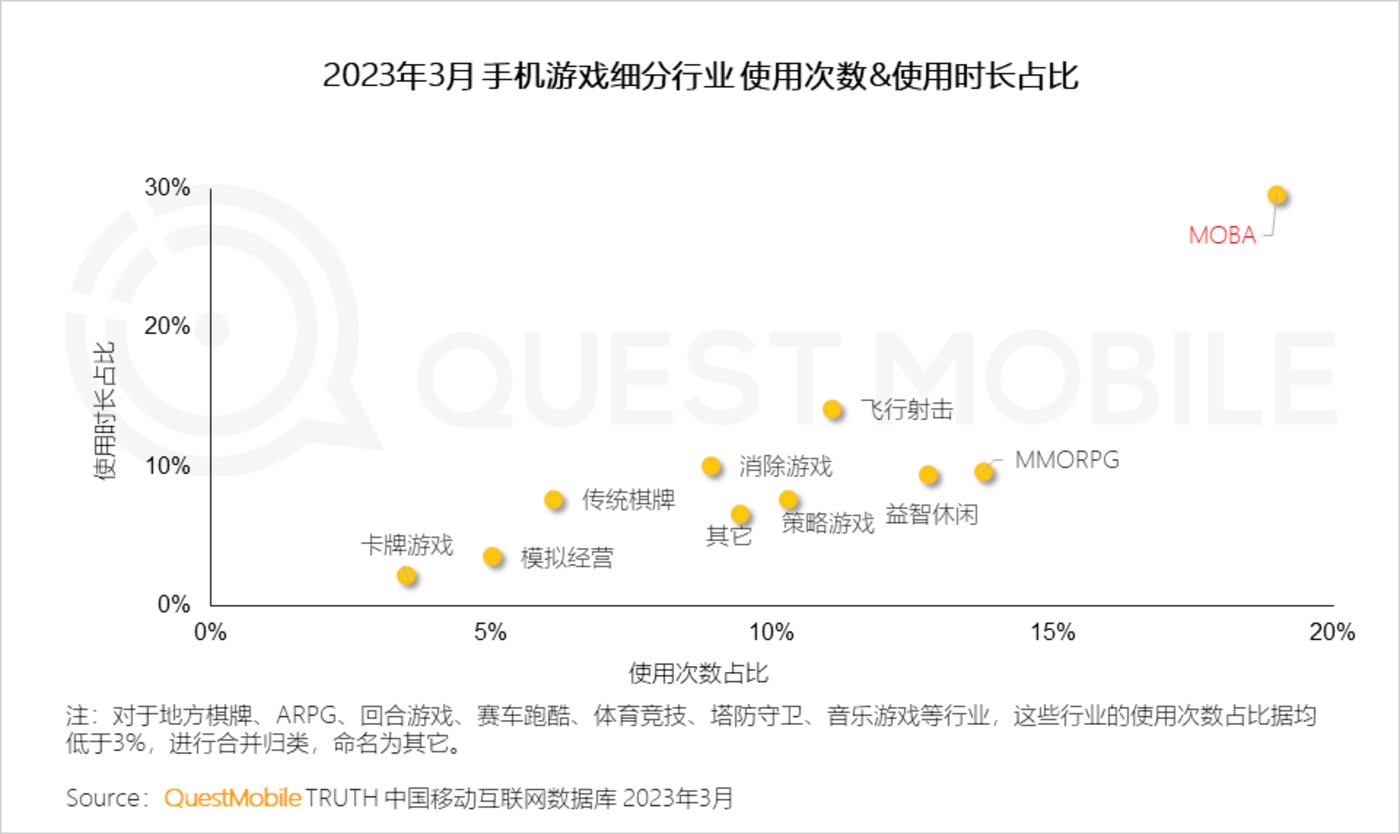

1.12受游戏玩法的影响,高互动性的游戏产品多集中在MOBA、飞行射击、MMORPG中,该类游戏主要强调多用户之间的强交互行为,包括游戏中的合作、竞争以及对抗等行为

1.13 面对来自其它APP娱乐渠道的注意力争夺,图文与音频类应用,通过自主渠道资源打通、以及多终端场景化布局,开辟新生态和拓宽相较APP数倍的用户规模

2、线下娱乐

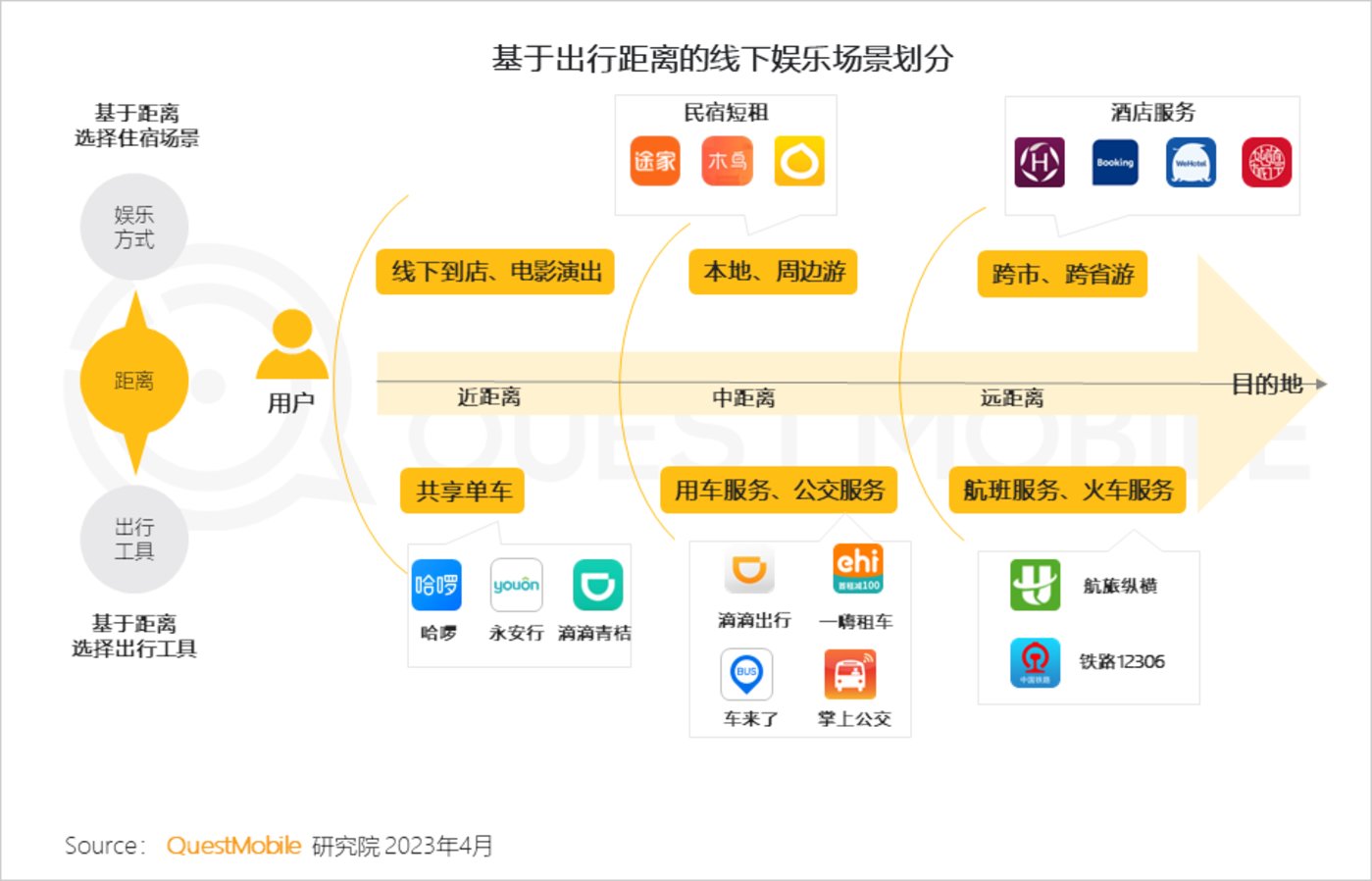

2.1 线下娱乐场景划分:基于娱乐方式和出行距离,线下娱乐可以分为远距离娱乐、中距离娱乐以及近距离娱乐

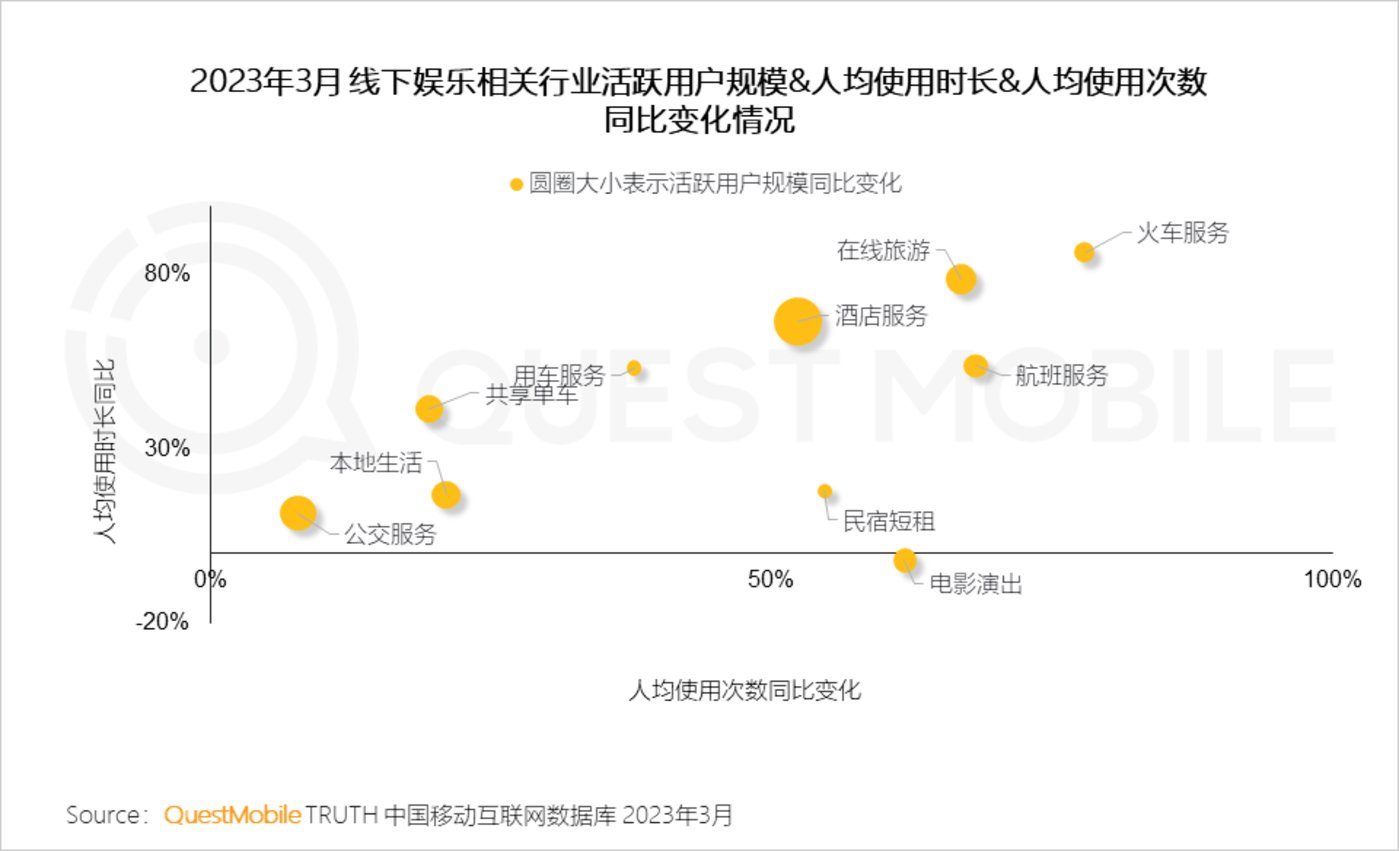

2.2线下娱乐各二级行业中,相较于去年同期,火车服务、在线旅游APP行业在用户使用粘性方面复苏较快,酒店服务APP行业在活跃用户规模方面的同比增长更明显

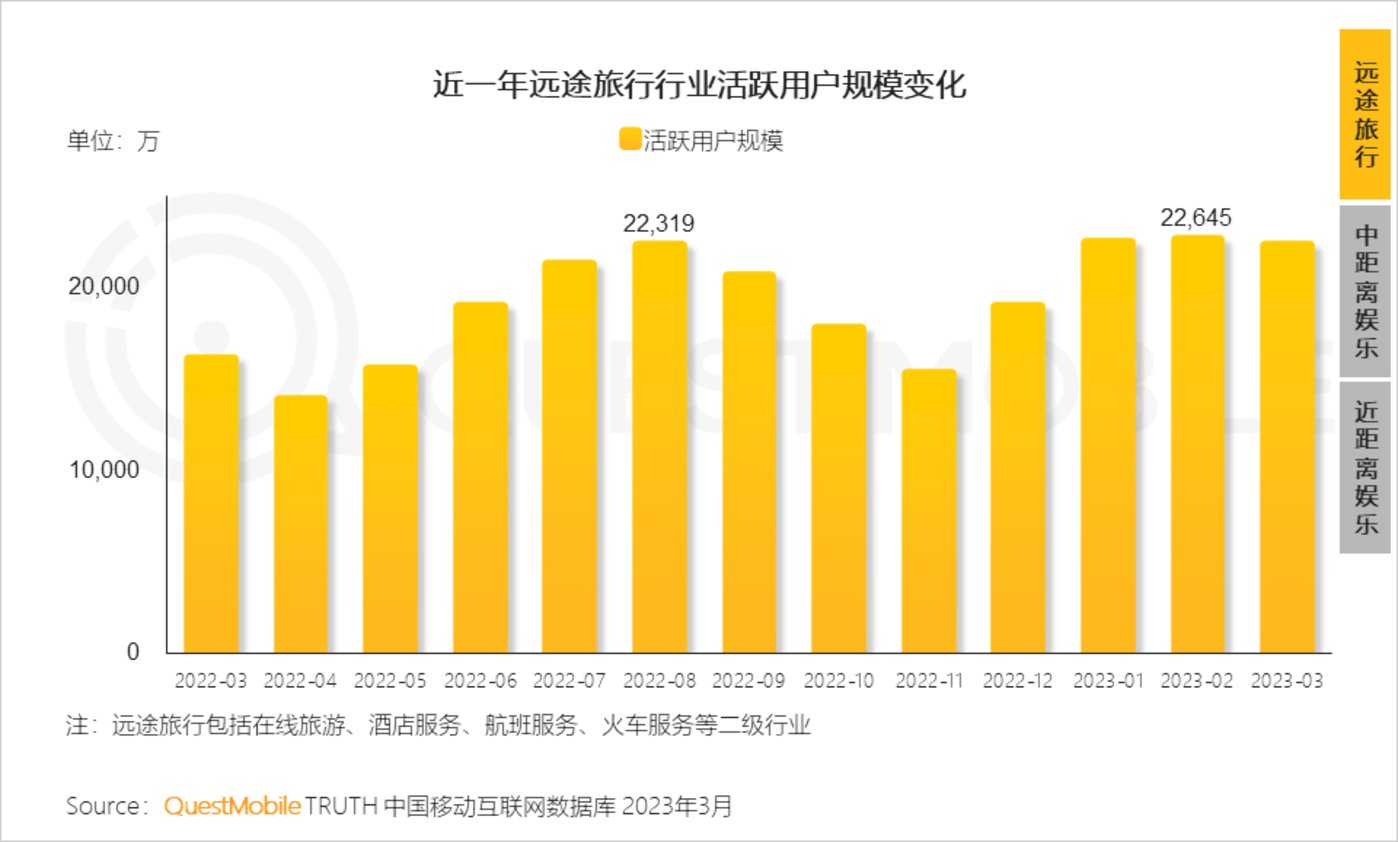

2.3 远途旅行:相关行业活跃用户规模复苏明显,并在2023年2月达到近一年行业活跃用户规模的最高值

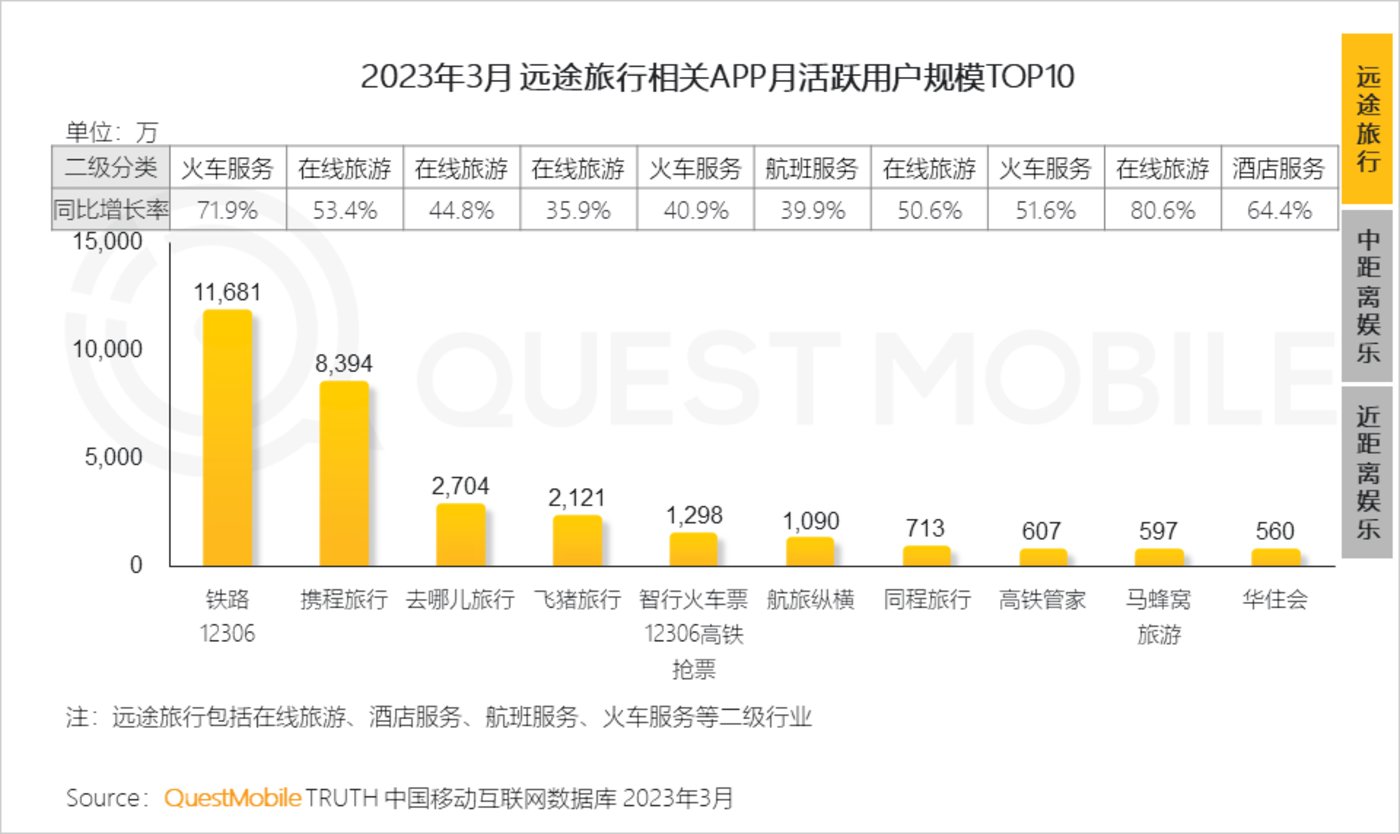

2.4 2023年3月远途旅行相关TOP10APP中,在线旅游行业的APP占据半数,火车服务行业APP铁路12306活跃用户规模突破1.1亿,同比增速超过70%,火车成为远途旅行的重要出行方式

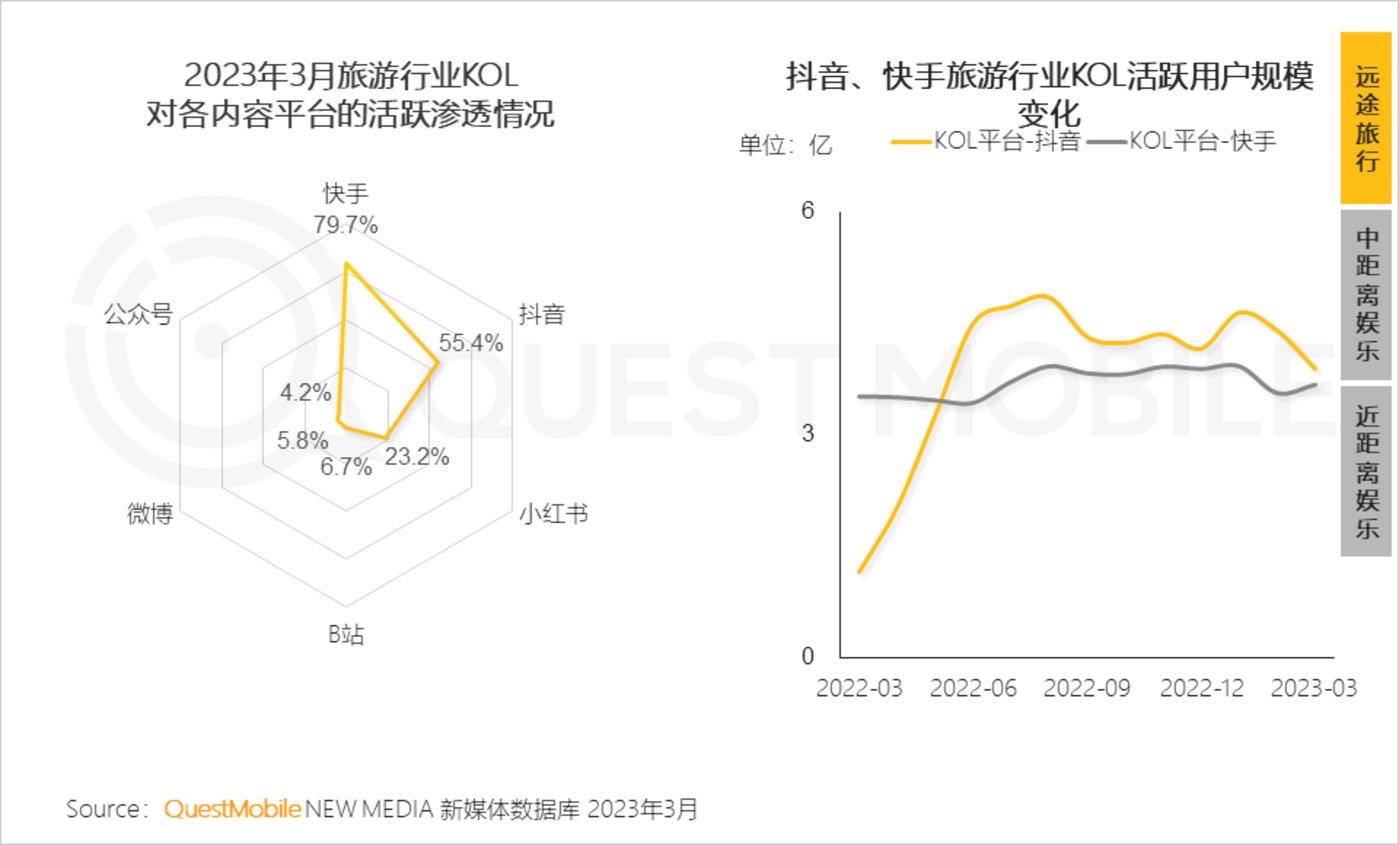

2.5 旅游KOL持续受到用户关注,抖音、快手等平台的旅游内容频繁出圈,成为刺激用户远途旅游出行的重要动力

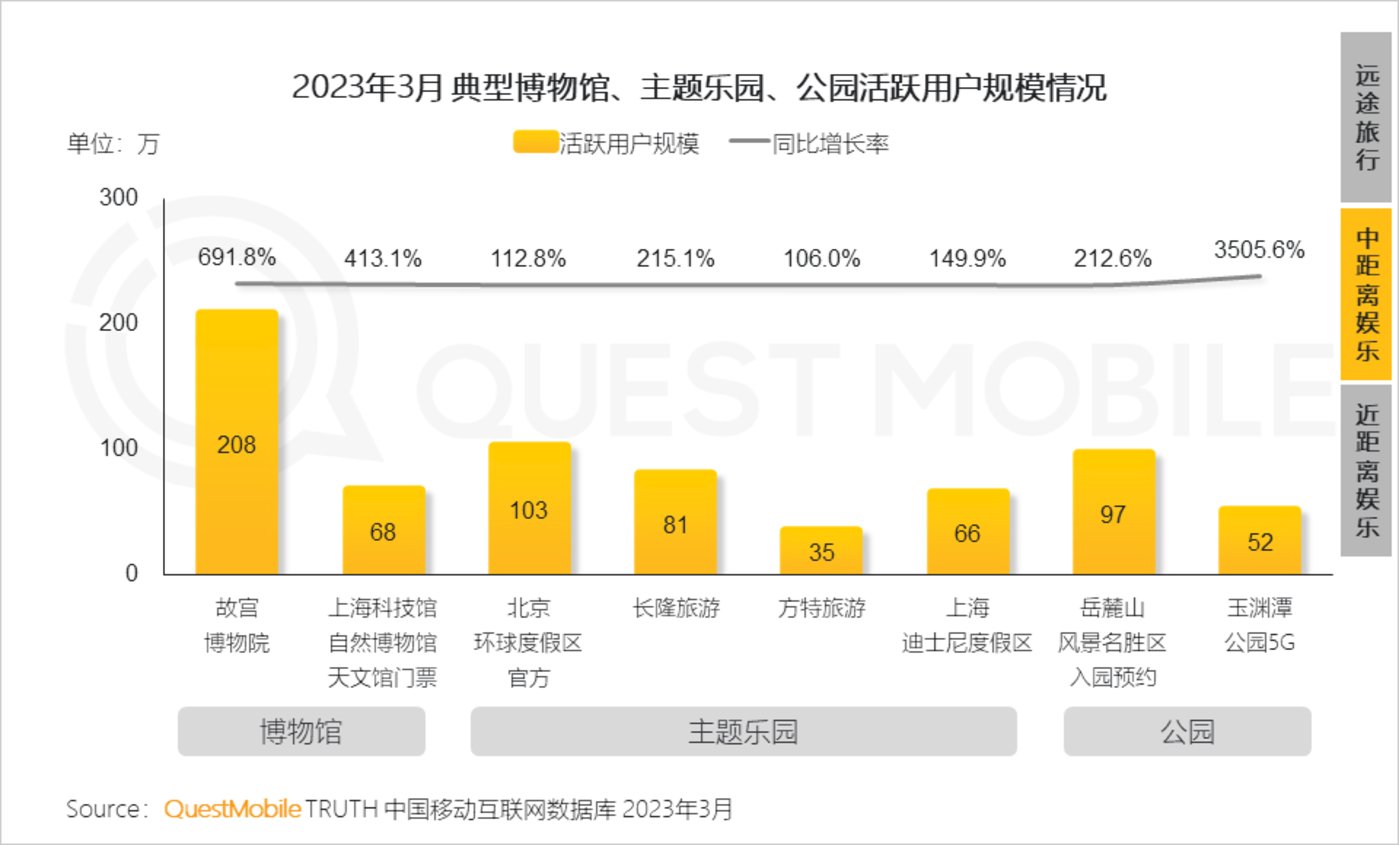

2.6 博物馆、主题乐园、公园流量迅速增长:部分知名游乐园如环球影城、迪士尼度假区小程序流量在年初迎来一波明显复苏

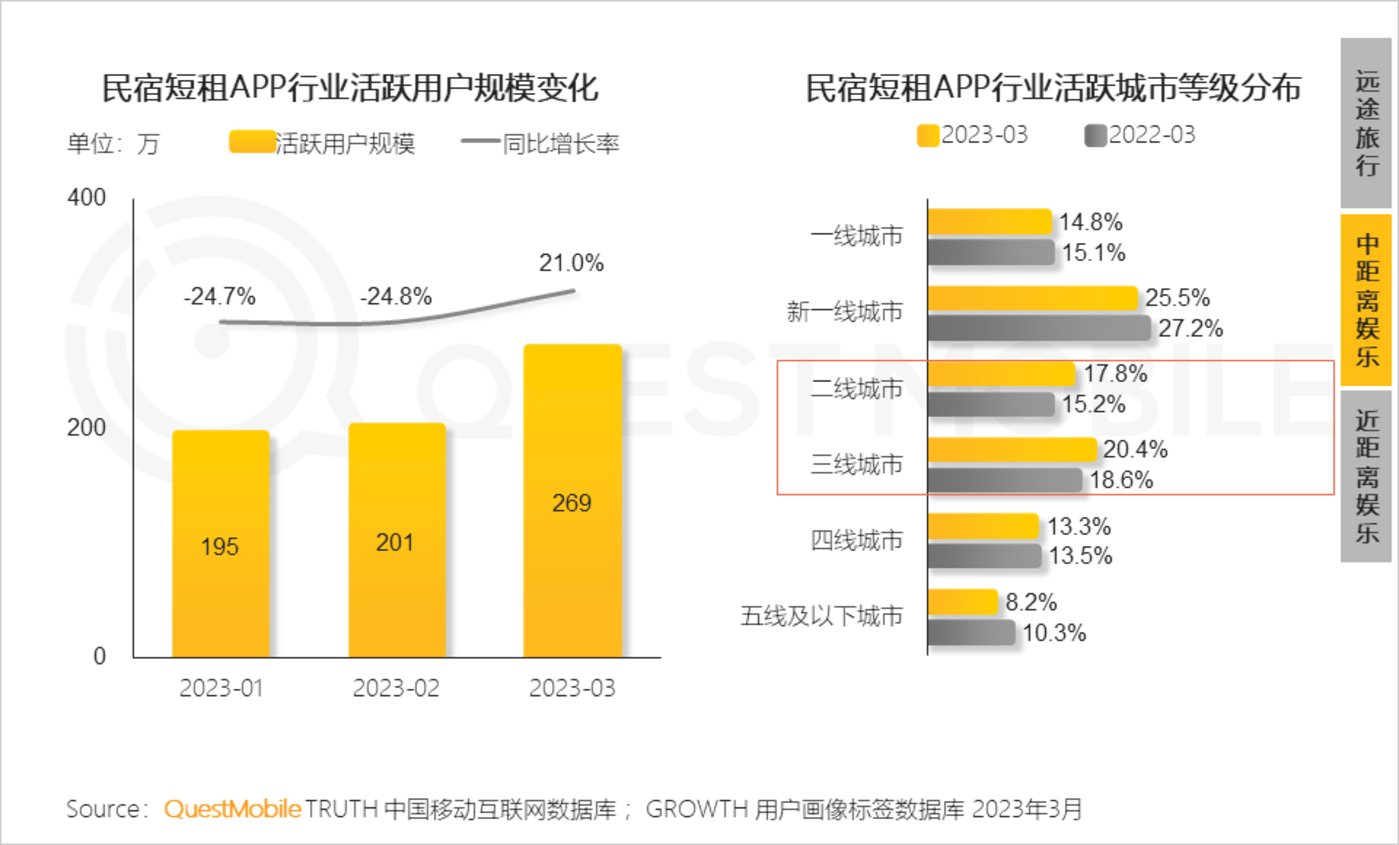

2.7 2023年3月,民宿短租行业用户规模反弹,超过去年同期的用户规模,从用户的城市等级上来看,二三线城市用户的占比提升明显,成为民宿短租行业复苏的重要推动力

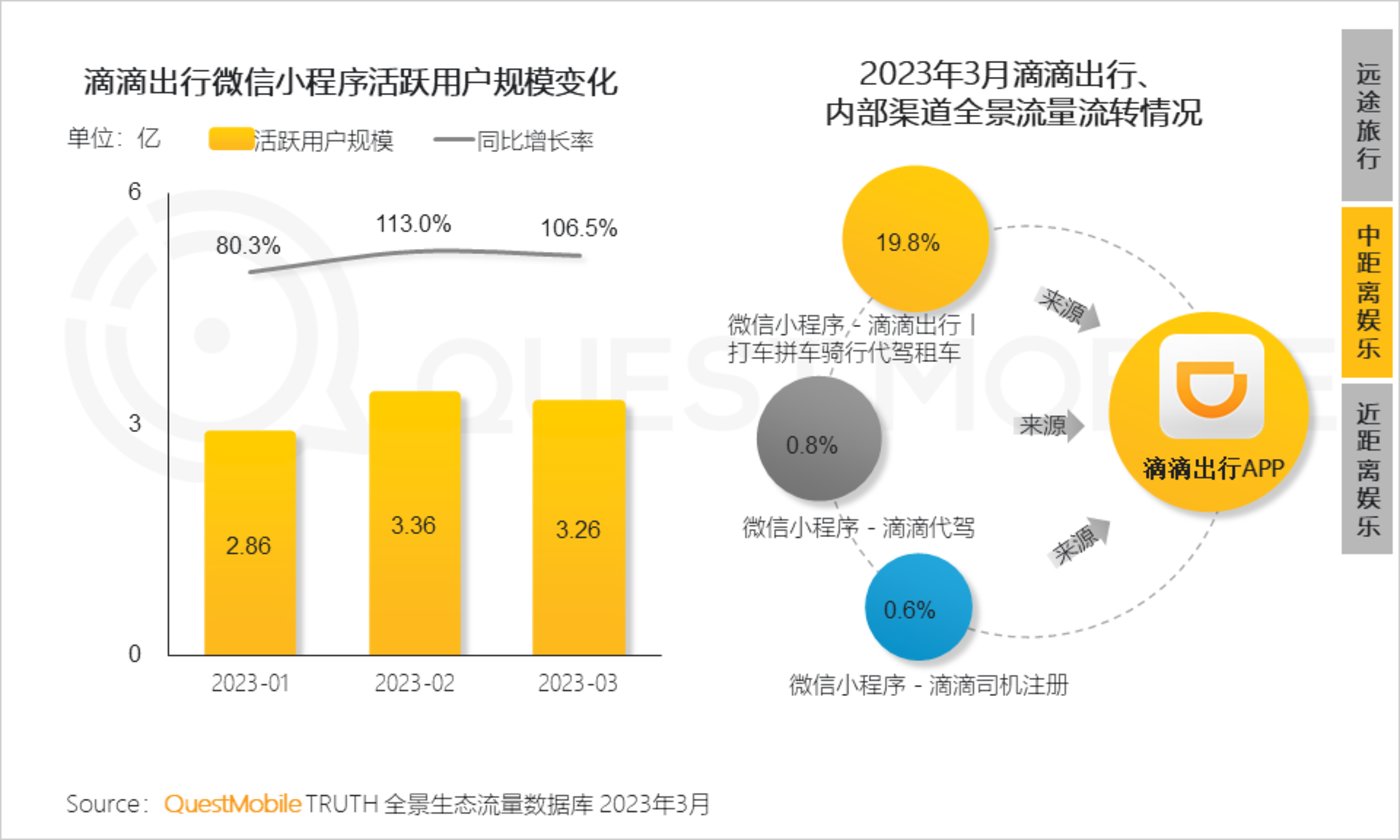

2.8 中距离娱乐中的用车服务头部APP如滴滴出行逐渐强调全景生态流量建设,小程序流量的增长进一步反哺APP

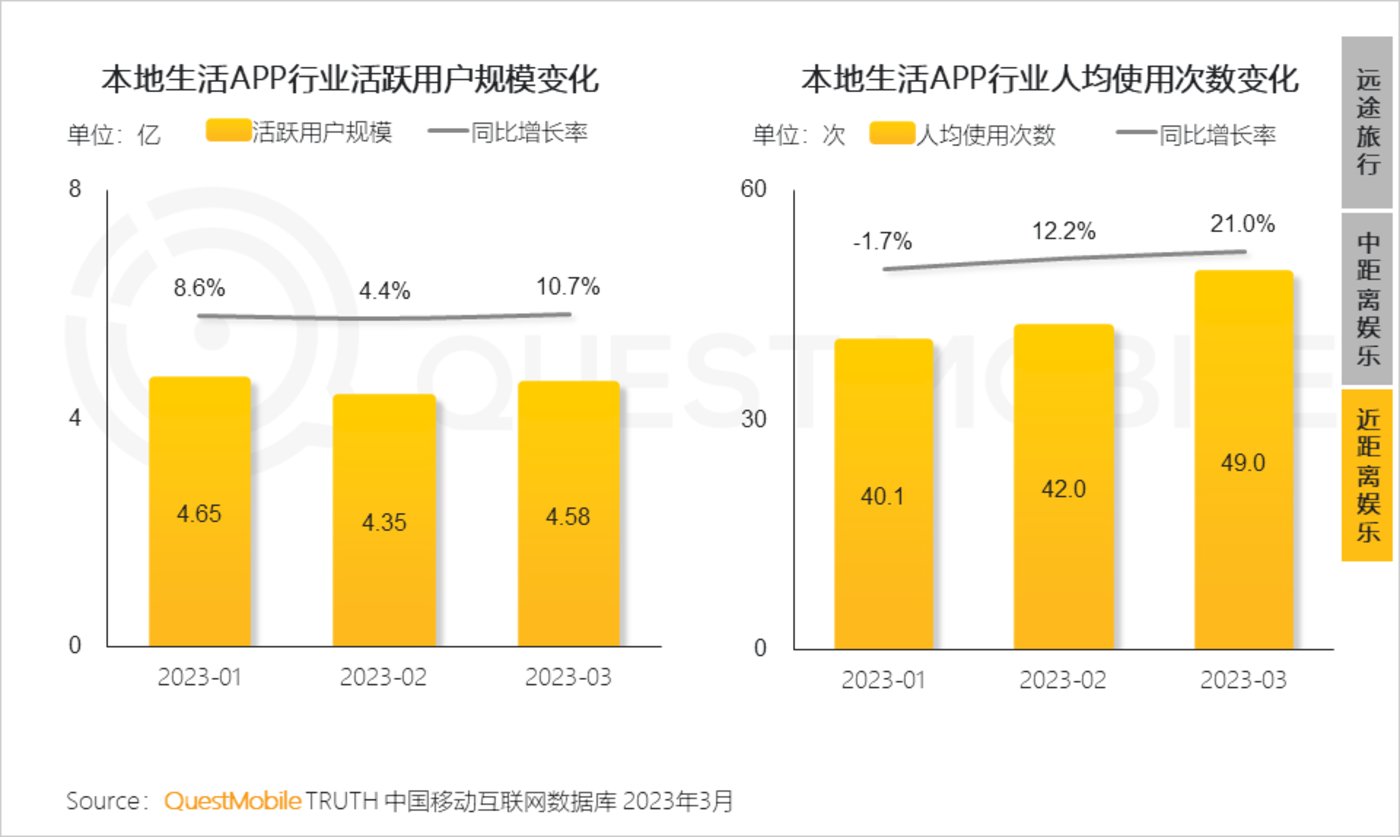

2.9 2023年3月,本地生活行业迎来复苏,在活跃用户规模以及使用次数等方面较2022年同期均有明显提升

2.10 短视频平台加码本地生活布局:抖音在平台上推出商场平台,延伸本地生活内容的服务边界,深挖线下商场的线上商业价值;快手发挥内容端优势,补贴与探店视频共同完善本地生活服务场景

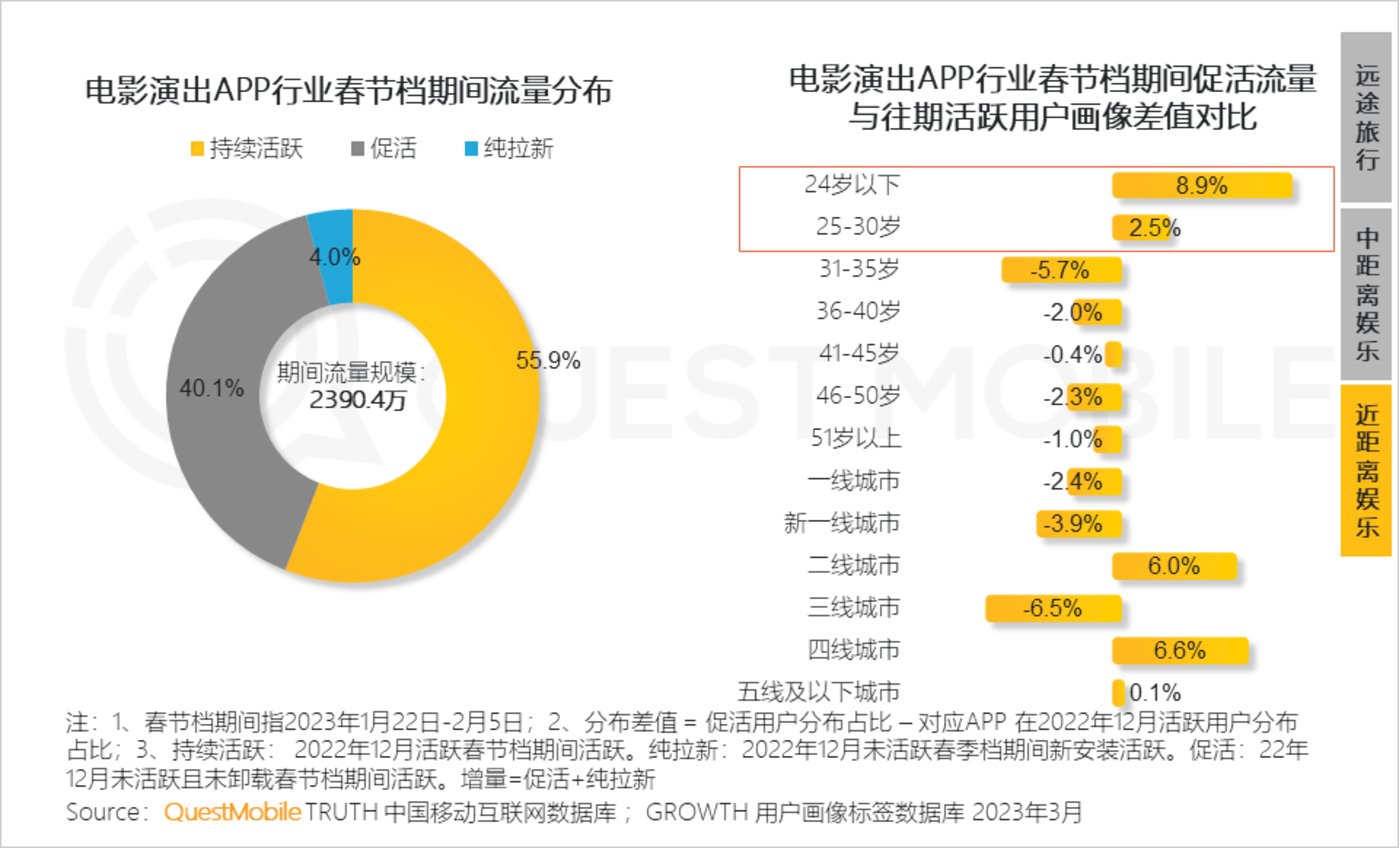

2.11 电影消费:电影春节档期间,《满江红》《流浪地球》等高票房电影的火爆成为刺激电影演出行业复苏的重要推动力

春节档期间,电影演出APP行业平均每天获得72.3万的增量用户。

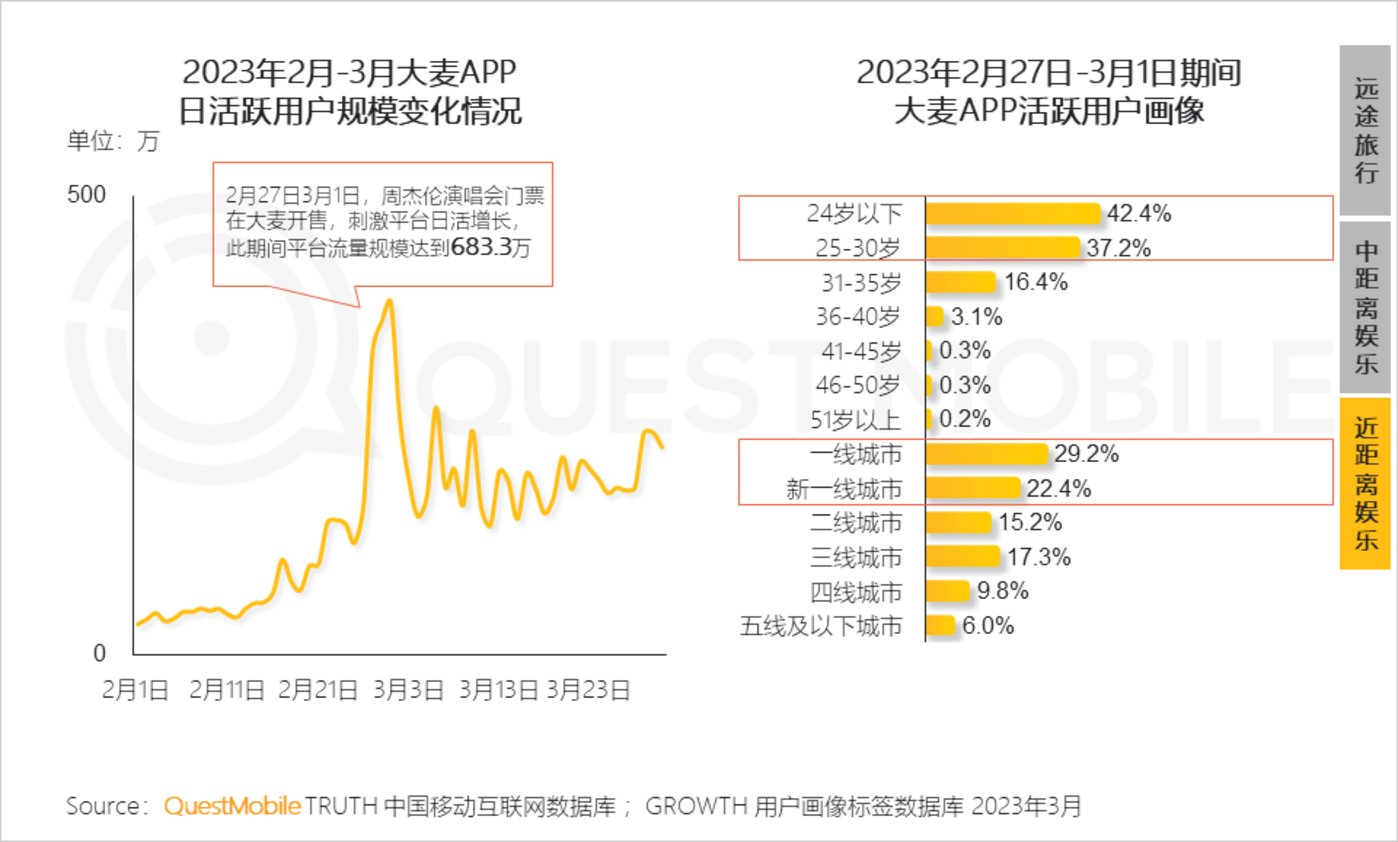

2.12 演出消费:线下演唱会复苏刺激售票平台(如大麦)流量增长,门票开售期间大麦APP活跃用户更多是在30岁以下的年轻用户以及一线、新一线城市用户

2.13 共享单车APP行业用户粘性有所反弹,部分典型共享单车应用流量更多的集中在微信小程序

3、购物消费3.1 消费渠道-线上购物平台与线下零售

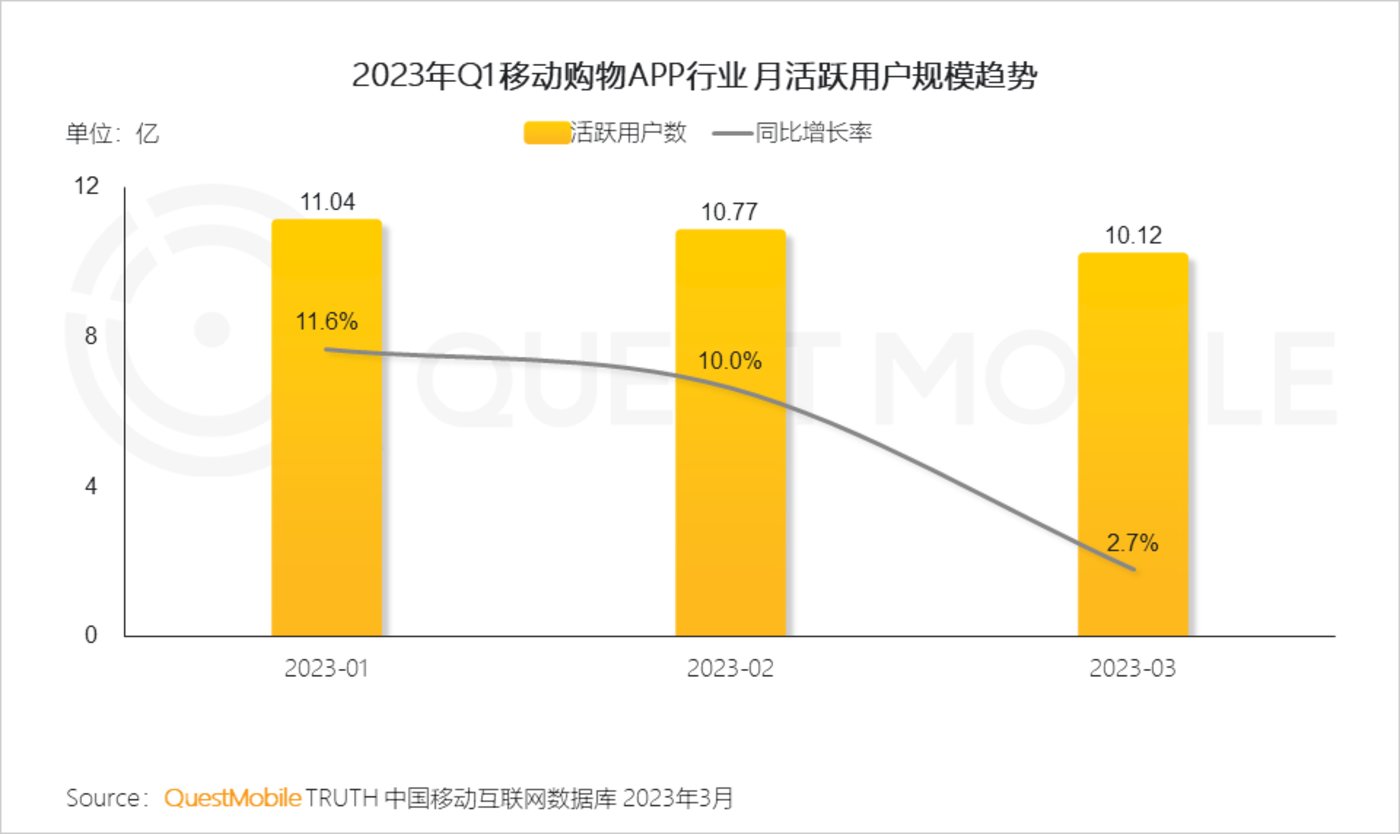

Ⅰ. 2023年开年随着春节消费市场的火热,线上电商平台流量突破11亿,但同比增速有所放缓

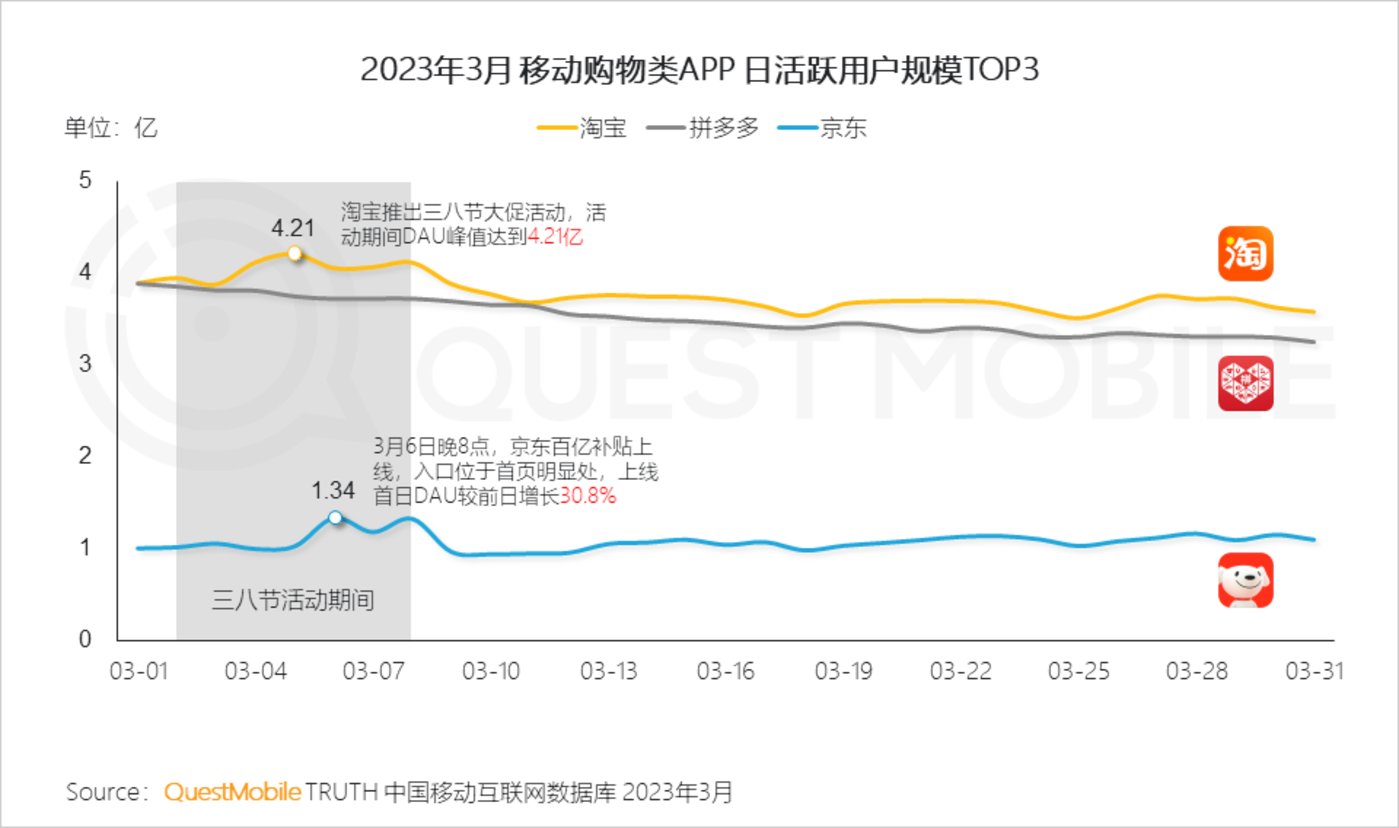

Ⅱ.电商平台以“3.8活动”制造营销契机,抓住用户过节送礼的消费需求,推出各类大促活动,争夺节日流量

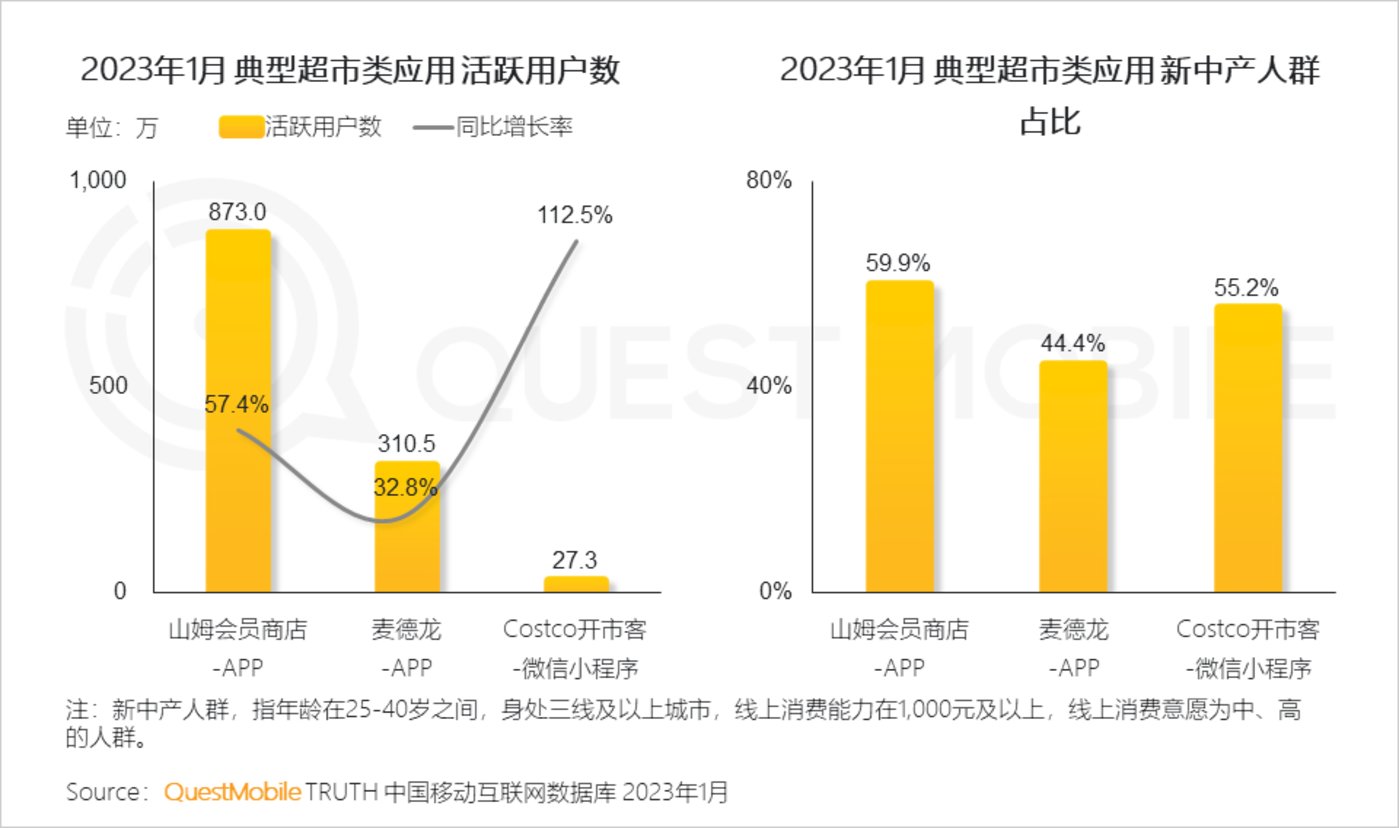

Ⅲ.今年春节期间,实体零售迎来客流的高速增长,山姆、开市客、麦德龙等仓储式会员店成为新中产人群的重要消费场景,通过独家产品吸引用户,会员制留住用户,建立稳定流量池

3.2 消费品类-美妆品牌

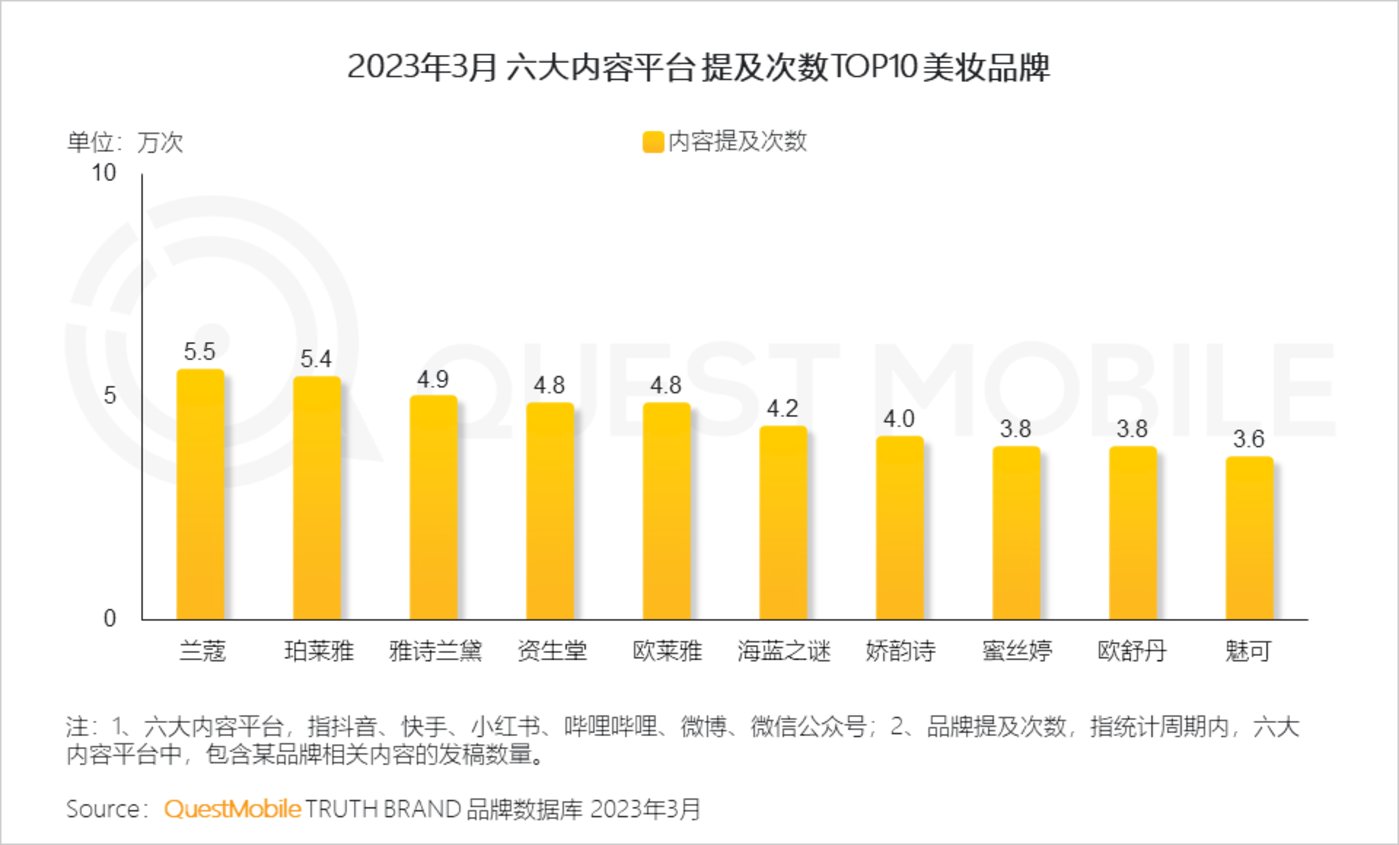

Ⅰ. 从内容平台品牌提及次数看,国际大牌声量优势仍在,但珀莱雅通过强产品力、颇具温度感且贴近用户情感的营销策略,实现裂变式传播,声量表现跻身TOP3行列

Ⅱ. 国际美妆品牌持续探索细分人群、跨界联动新营销玩法,加深用户感知的同时,促进消费转化;国货美妆品牌愈发注重品牌资产沉淀,借助公益营销等方法提升品牌形象

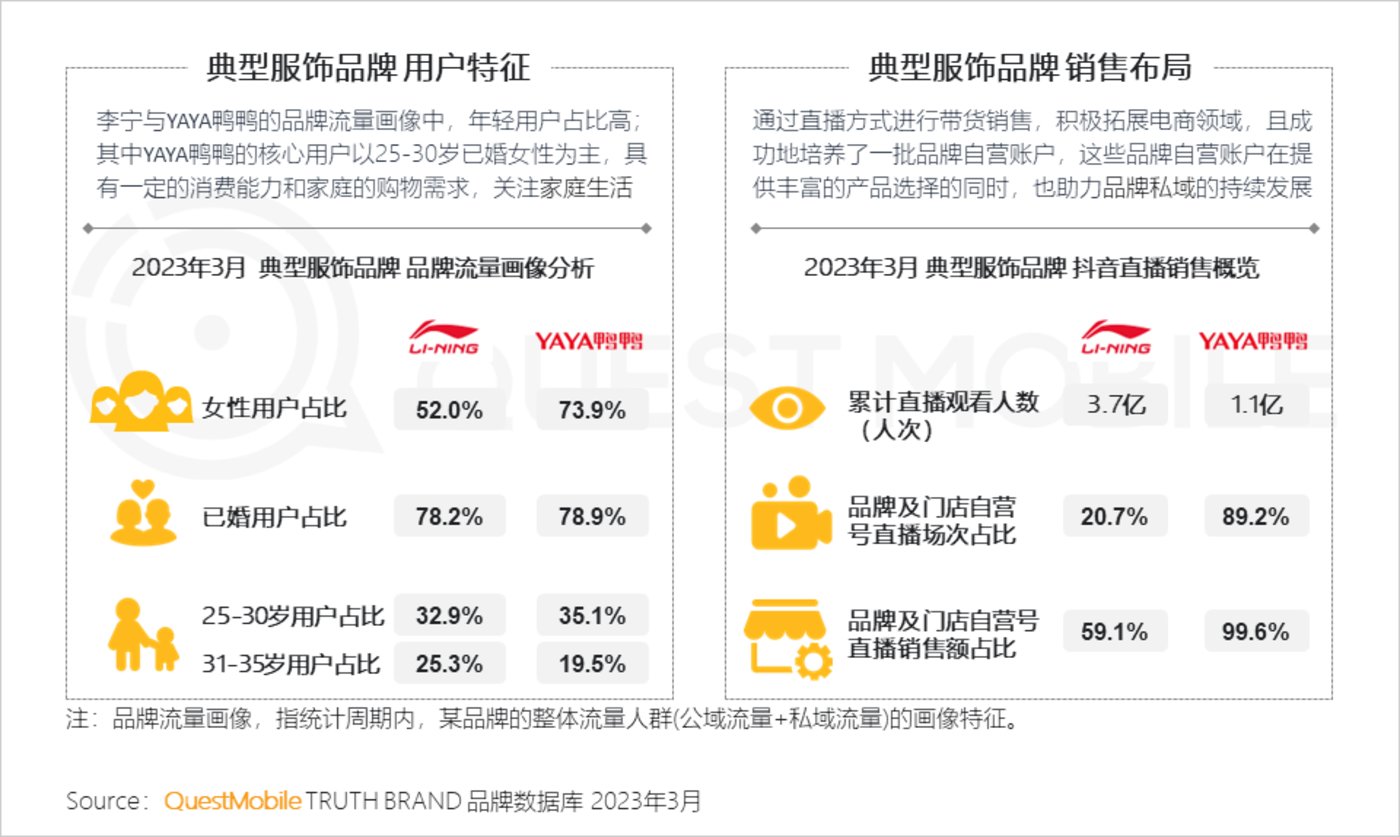

3.3 消费品类-服饰品牌

Ⅰ. 随着国潮服装的崛起,消费者对国货的态度从情怀上升到消费习惯,国产服装品牌重塑服装市场格局

Ⅱ. 李宁凭借国潮设计成功占领年轻用户心智;此外,国货服装品牌通过直播带货和培养自营账号的方式,提升品牌曝光的同时,循环赋能品牌自身的私域生态,品牌逐步将主动权掌握在自己手中

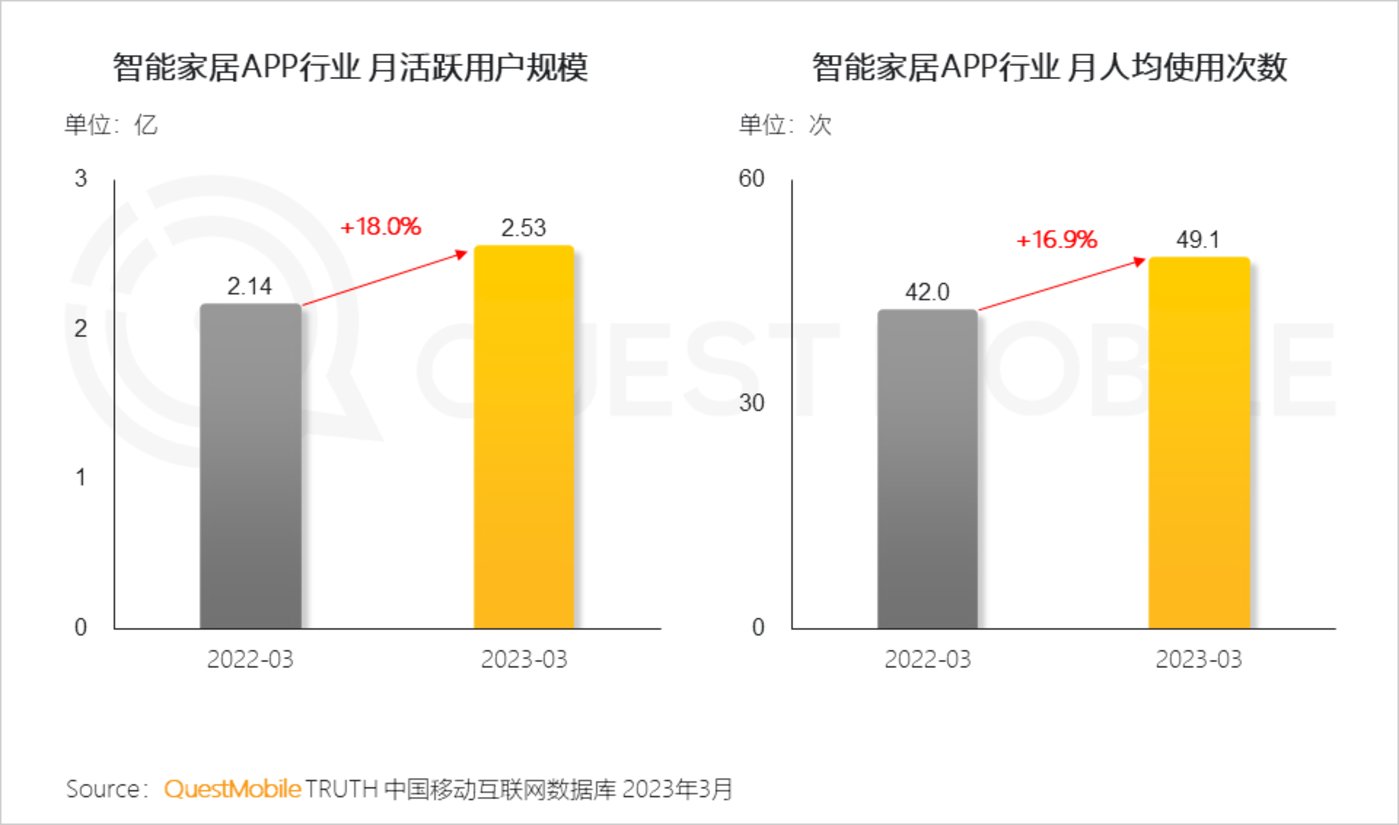

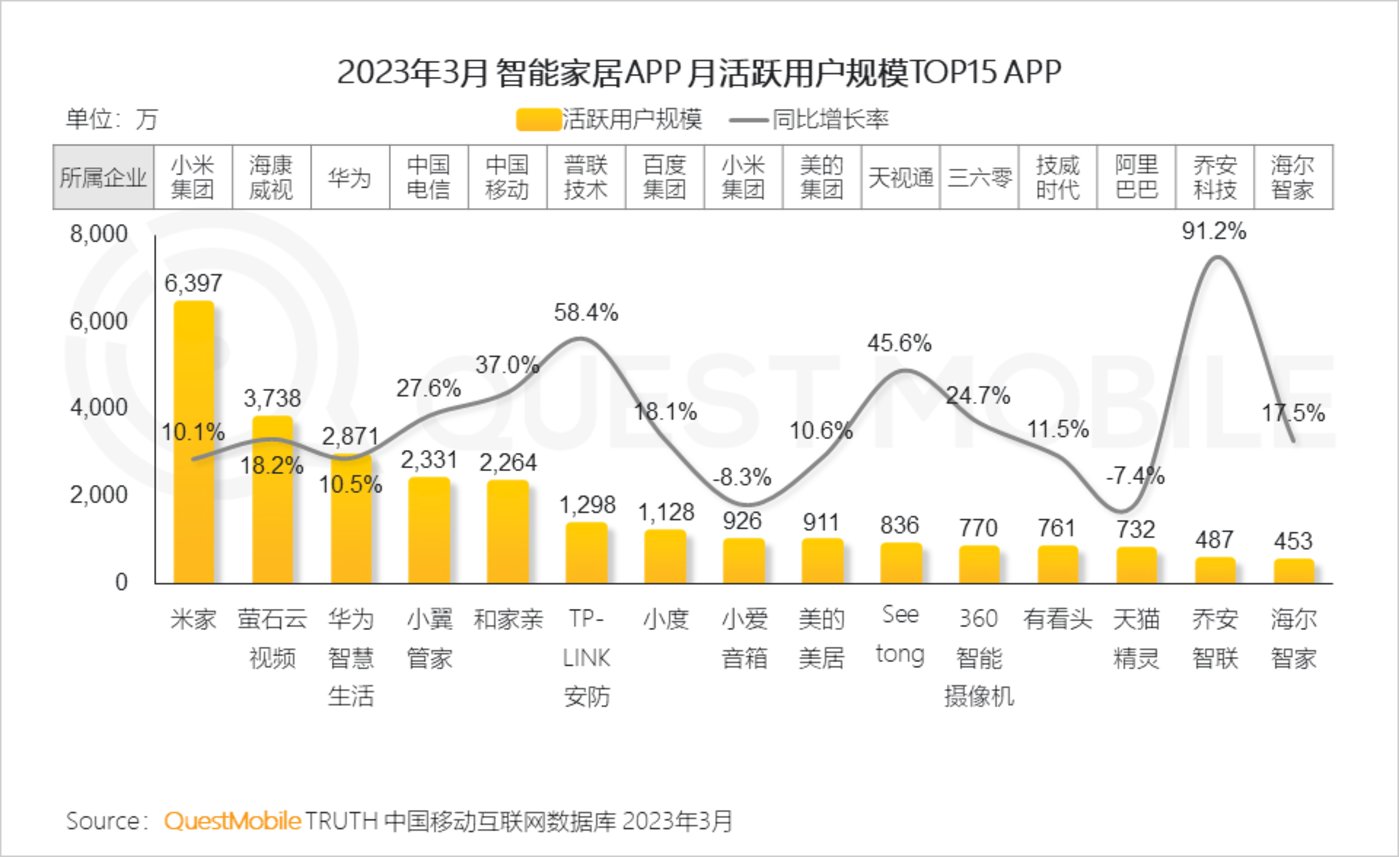

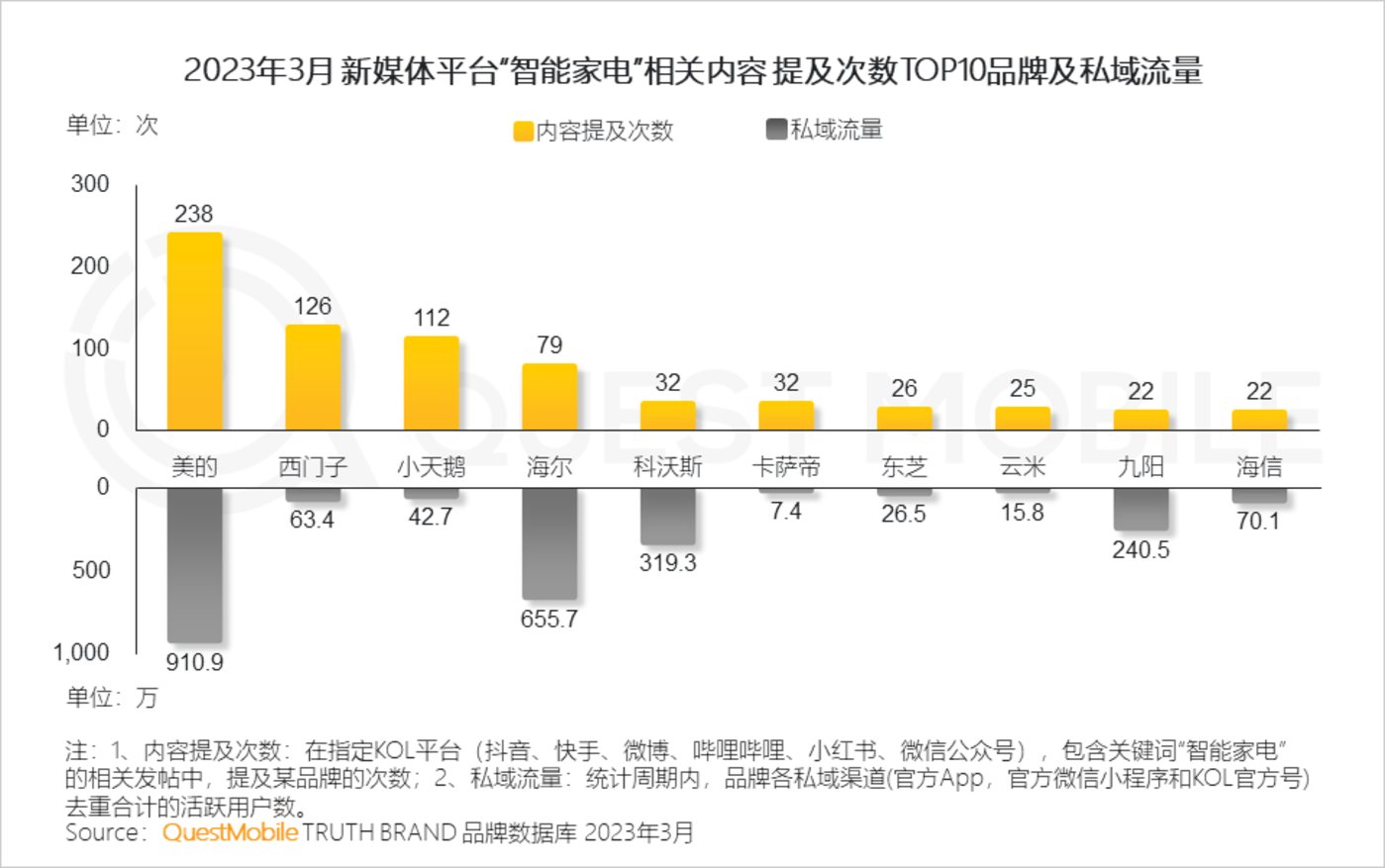

3.4 消费品类-智能家居

Ⅰ. 互联互通生态快速发展,全屋智能渗透率持续提升,加之主动智能技术已有初步应用,用户体验得到革命性提升,行业蓬勃发展

Ⅱ. 小米、华为围绕自身互联生态,着重发展全屋智能解决方案,下游应用较为广泛;智能摄像头、智能音箱等品类发展较早,用户量较高

Ⅲ.家电企业积极进行智能化转型,凭借产品制造、销售渠道等优势,加速场景化布局,公私域同时发力抢占用户心智,相比之下,国产品牌私域建设更加完善

4、汽车服务

4.1汽车降价潮的刺激之下,消费者选车购车热情增长,汽车资讯平台作为汽车用户洞察车市、选购汽车的核心工具,活跃用户大幅增加,且使用行为加深

4.2汽车品牌加强私域渠道的运营,通过微信小程序将用户流量从公域导入私域,更好的整合用户需求、开展营销活动,提高线索转化率

4.3汽车营销视角向买方市场过渡,粗放的广告买量转向精细化运营,多平台布局,抢占社交声量

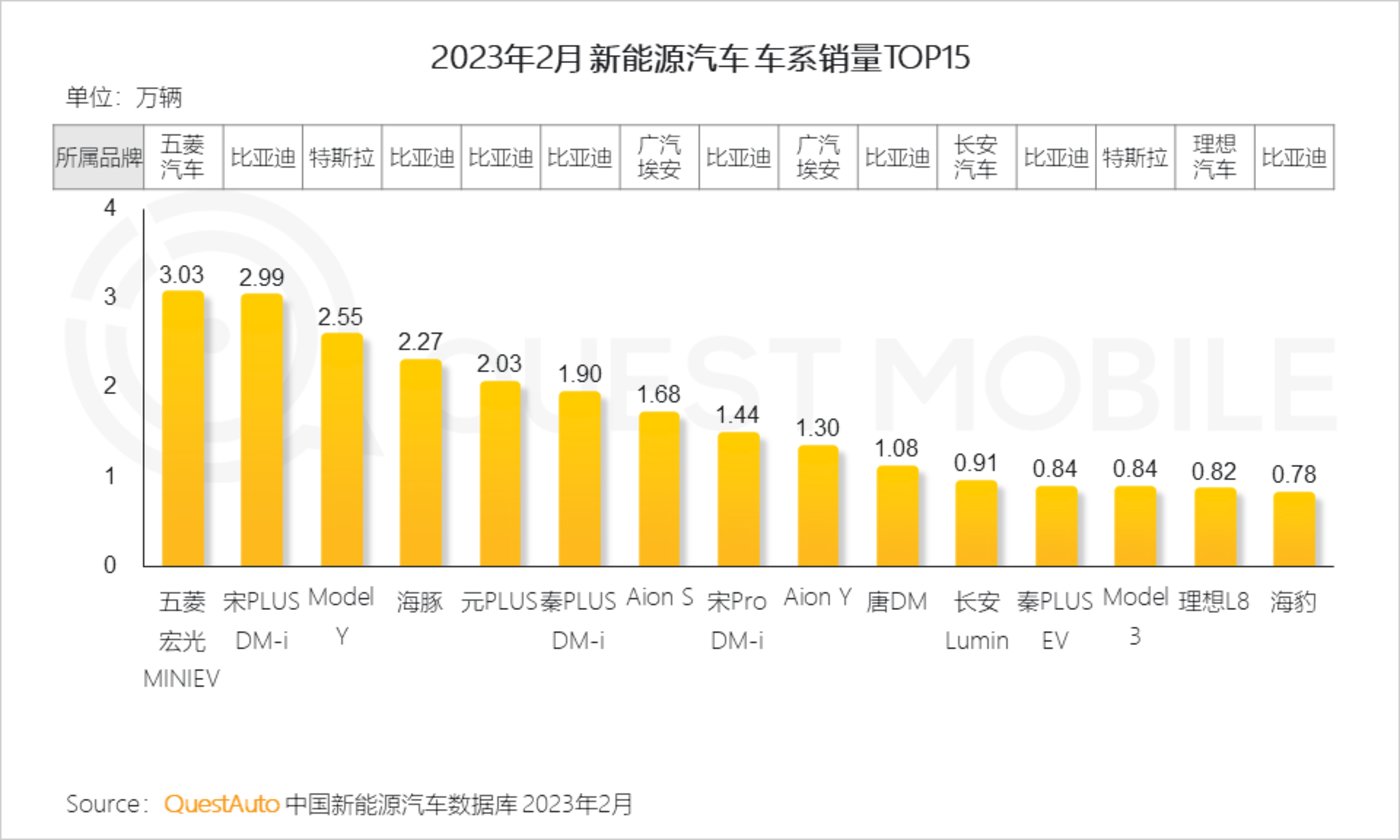

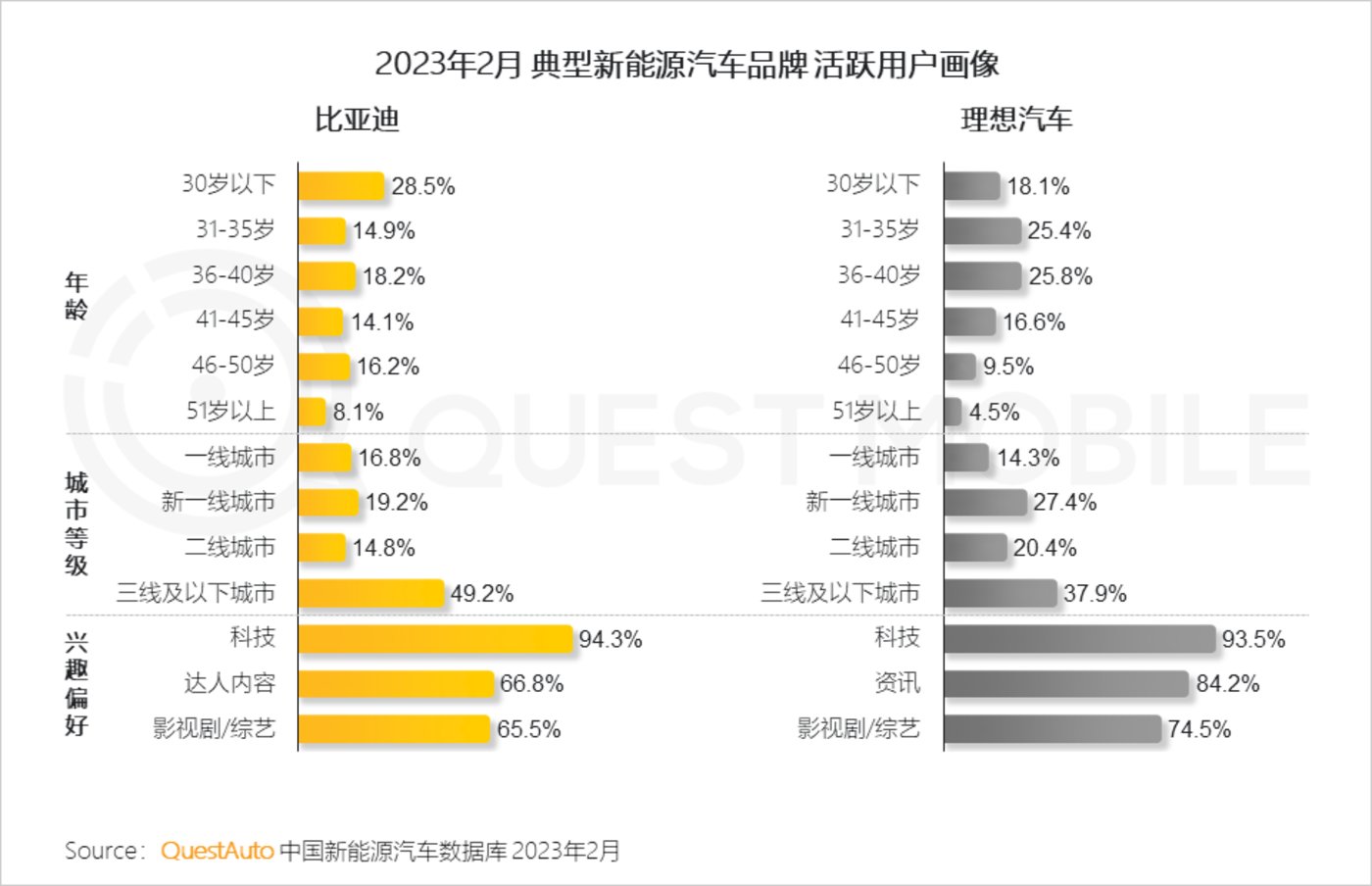

4.4新能源汽车近年来高速发展,各类型玩家纷纷涌入,行业竞争激烈,传统车企凭借核心技术及整合产业链的优势,持续领跑,新势力品牌呈追赶之势

QuestAuto数据显示,国产品牌霸榜新能源汽车市场,2023年2月,热销车系TOP3为五菱宏光MINIEV、宋PLUS DM-i 及Model Y,销量分别为3.03万辆、2.99万辆、2.55万辆。

4.5 新能源汽车诸多科技加身,吸引“尝鲜型”科技人群;新势力品牌营销侧重一二线城市商圈,传统车企凭借多价位车系拓展下沉市场

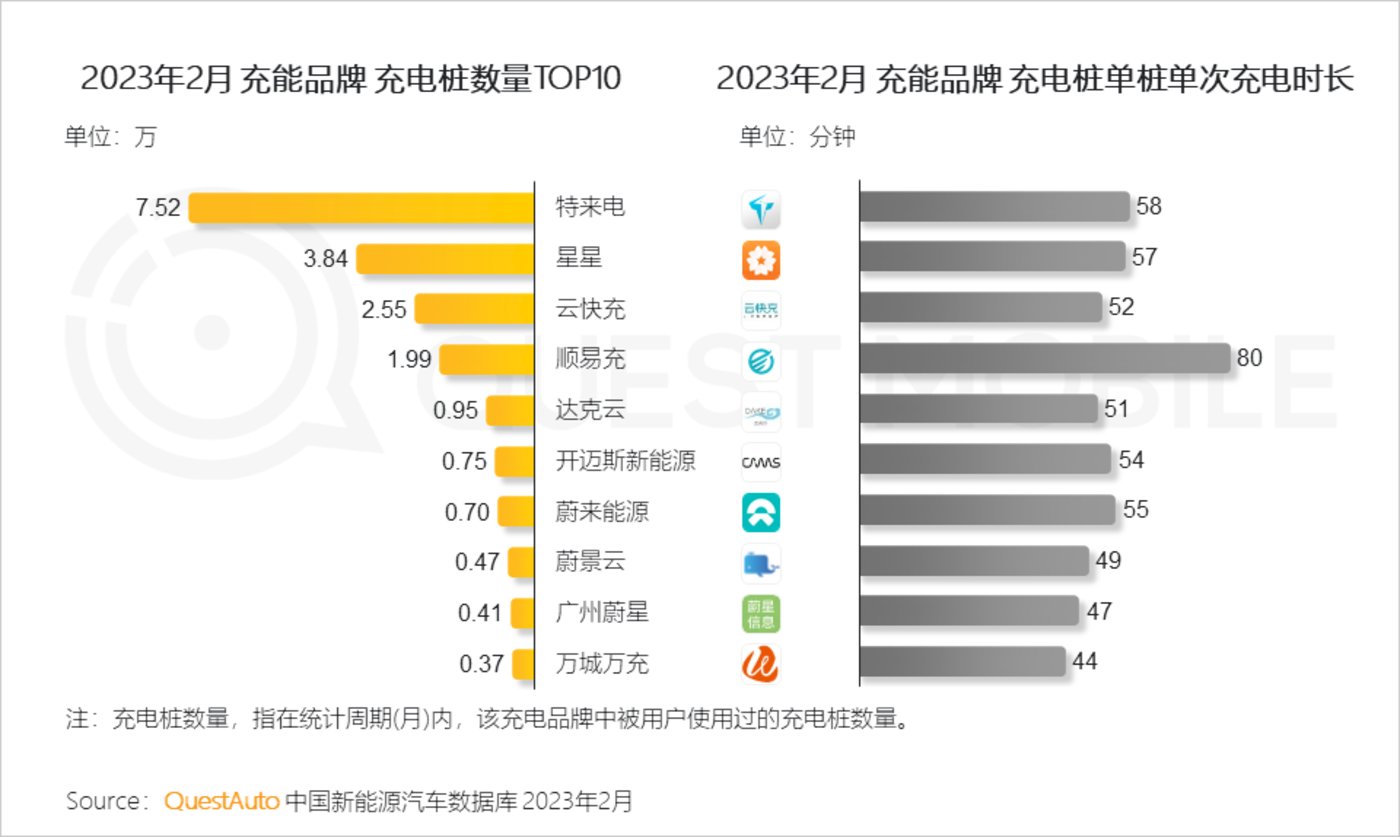

4.6 充电基础设施逐渐完善,向普及化和快充化方向发展,带动新能源汽车渗透率进一步提高

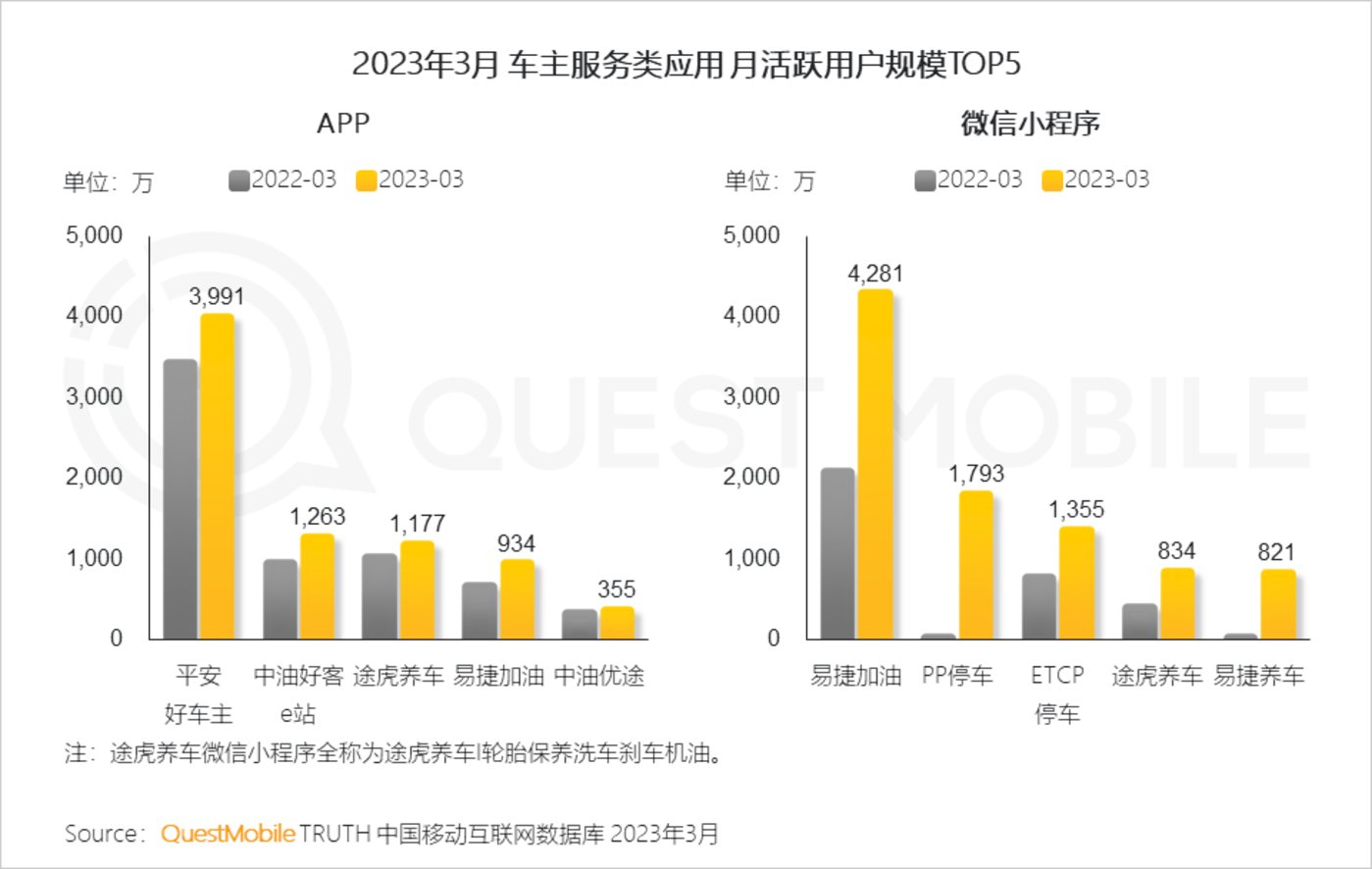

4.7车主服务平台包括养护维修、金融保险、充电加油等功能,通过线上发放优惠补贴吸引车主使用,综合服务类、加油类应用流量领先

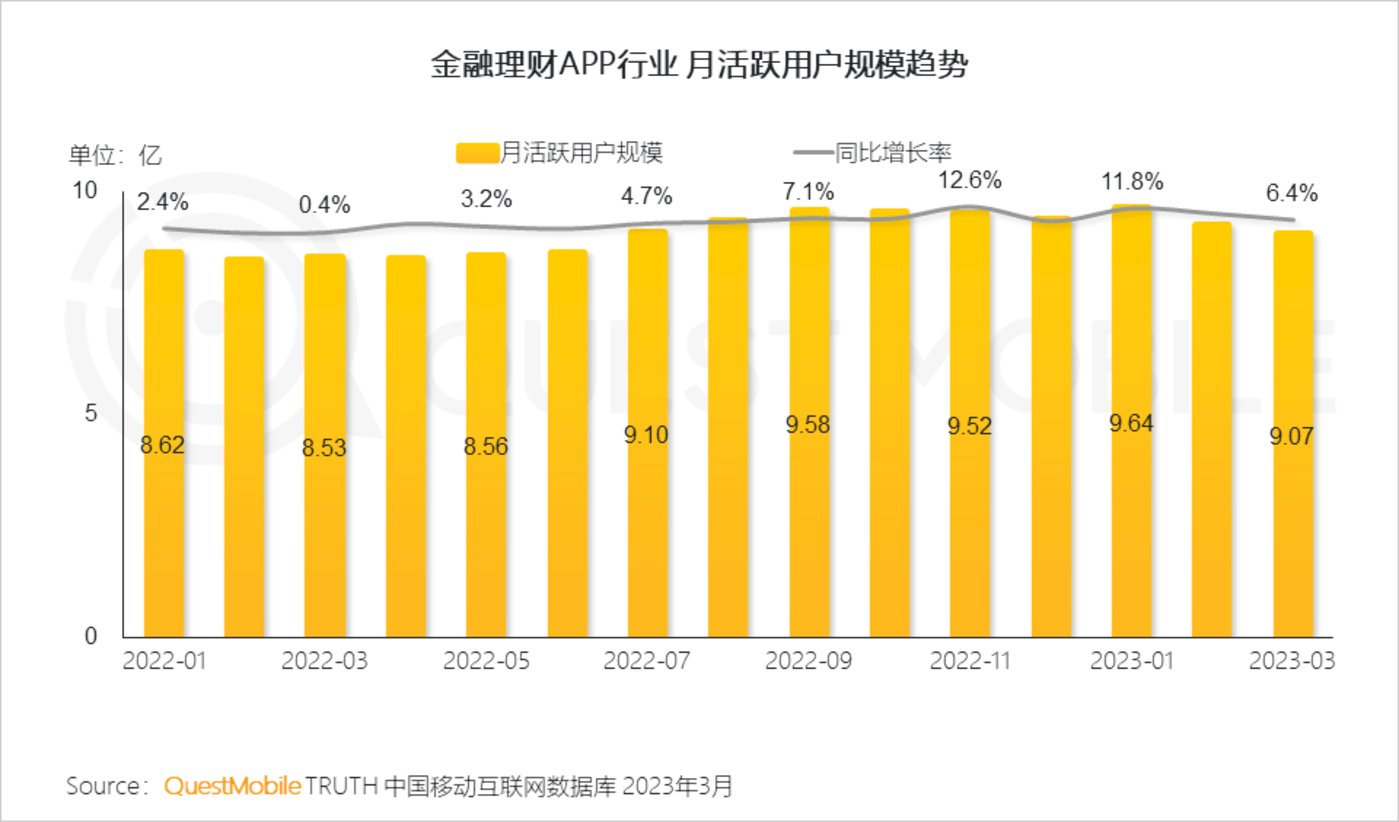

5、金融理财

5.1伴随数字化升级进程,金融理财类APP服务功能趋于多元化,助力金融理财行业月活用户规模保持较快增长

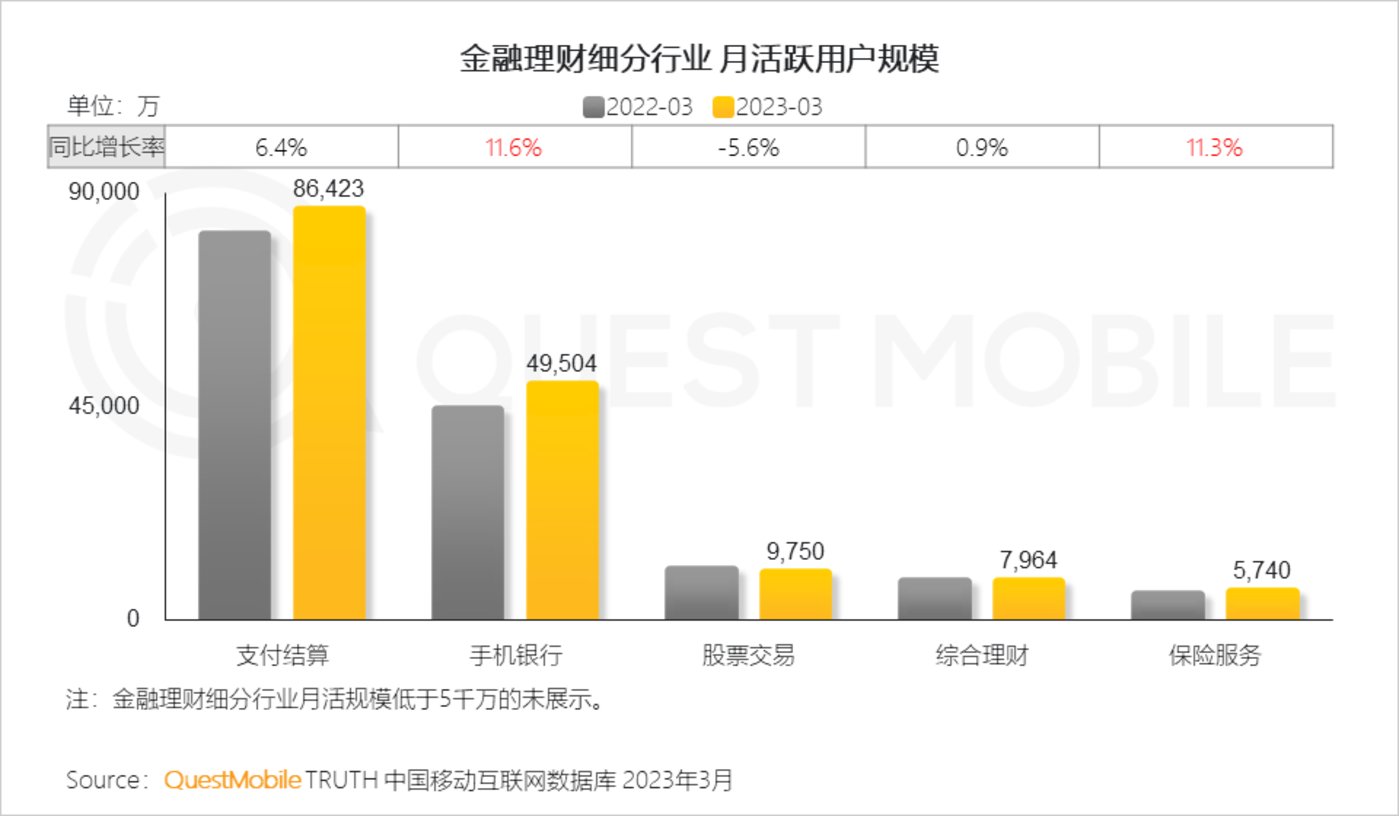

5.2数字经济背景下,线上线下融合发展促进手机银行、保险服务细分行业月活规模实现快速增长

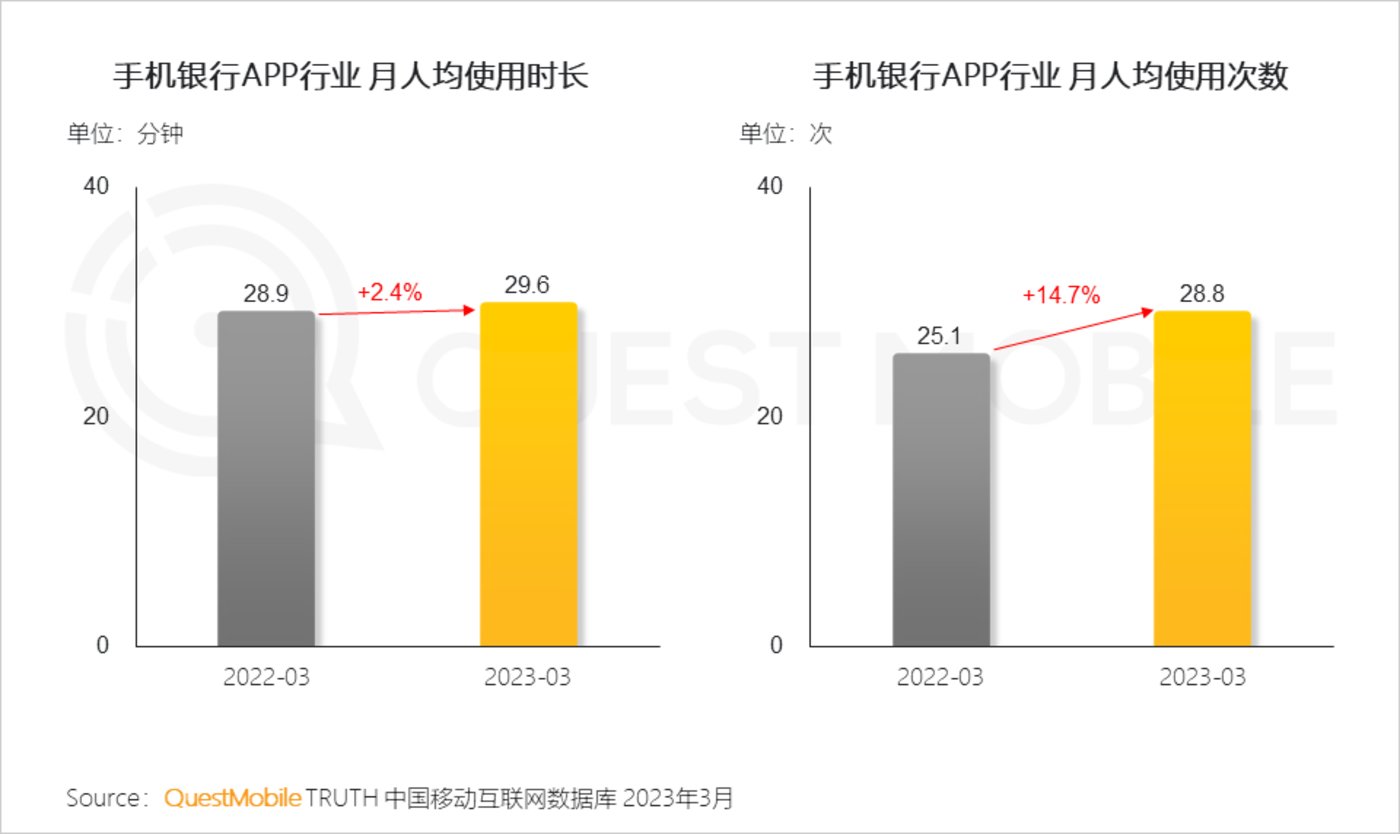

5.3手机银行线上金融服务的完善与线下生活场景的覆盖,带动了月人均使用时长、次数的增加,提升了用户的使用粘性

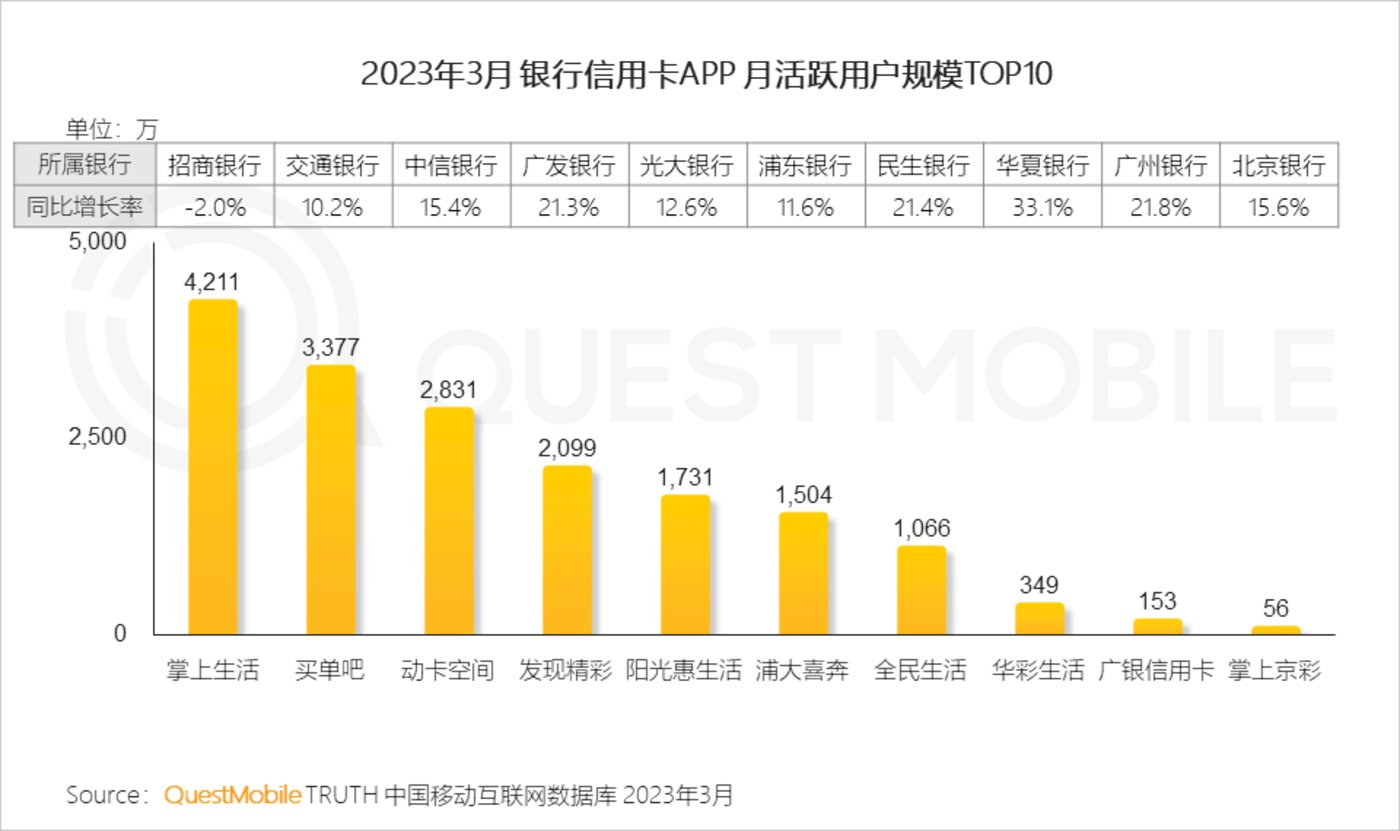

5.4随着数字金融的渗透发展,银行信用卡月活规模TOP10 APP实现整体增长,其中月活用户规模超过2千万的APP为掌上生活、买单吧、动卡空间和发现精彩

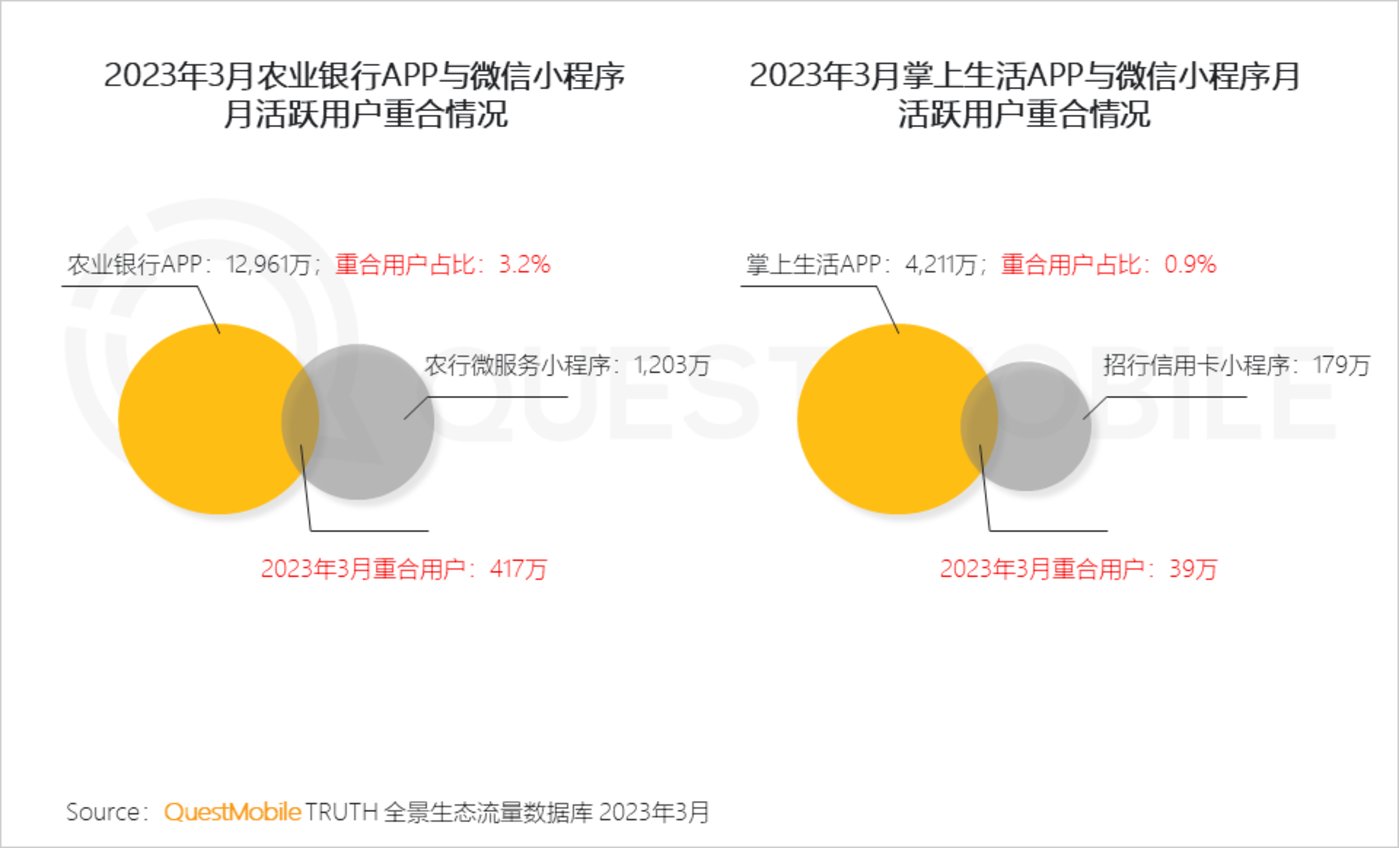

5.5微信小程序以网点查询、办卡等服务,协同APP为用户提供高效的服务和体验,信用卡通过小程序带动消费活动,提升用户参与度

QuestMobile数据显示,2023年3月,农业银行、掌上生活与其本行微信小程序的重合用户占比分别为3.2%、0.9%,即APP与微信小程序重合用户较少,二者为协同运营。

5.6手机银行在深耕金融服务的基础上趋于扩展本地生活服务,布局泛生活服务场景,来建设自身的场景生态圈

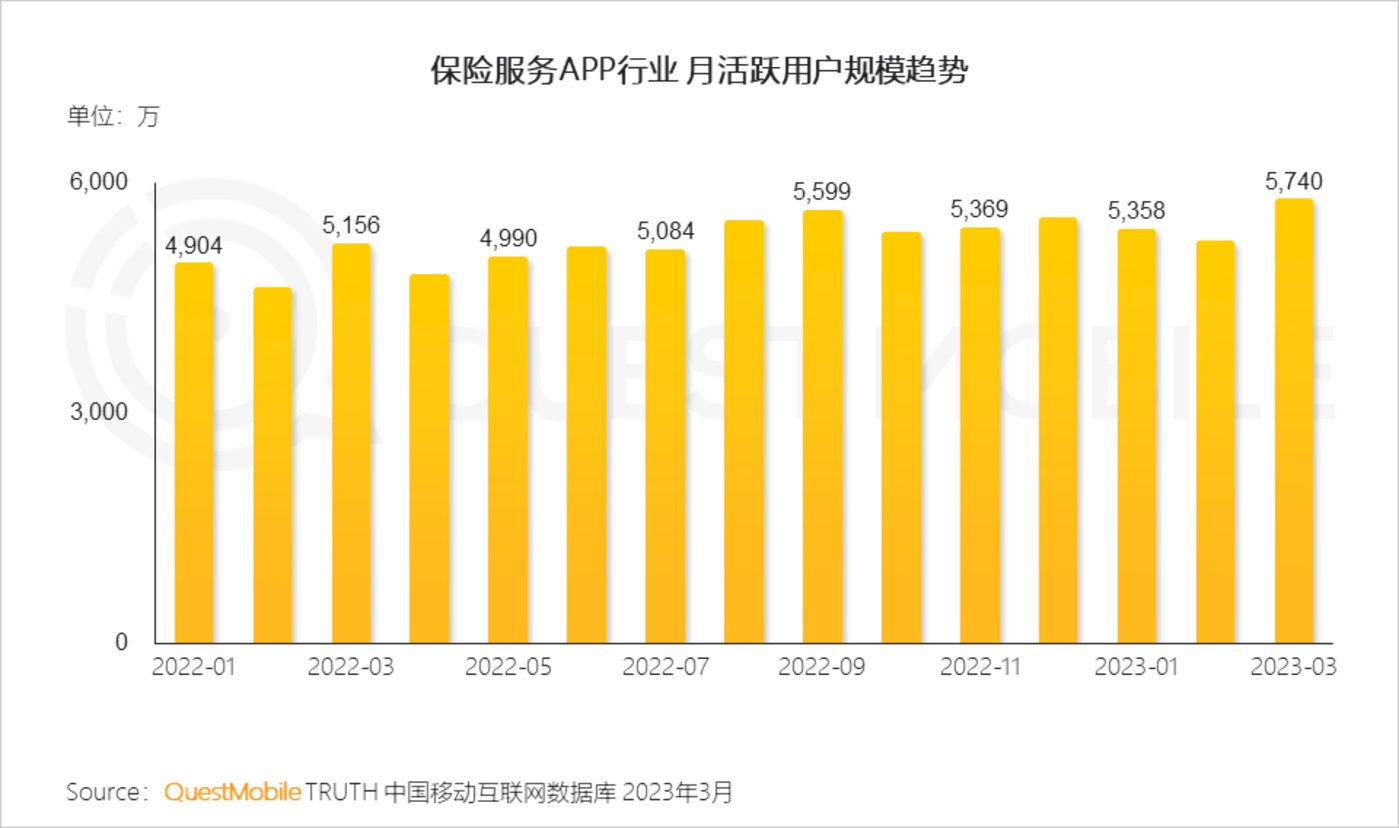

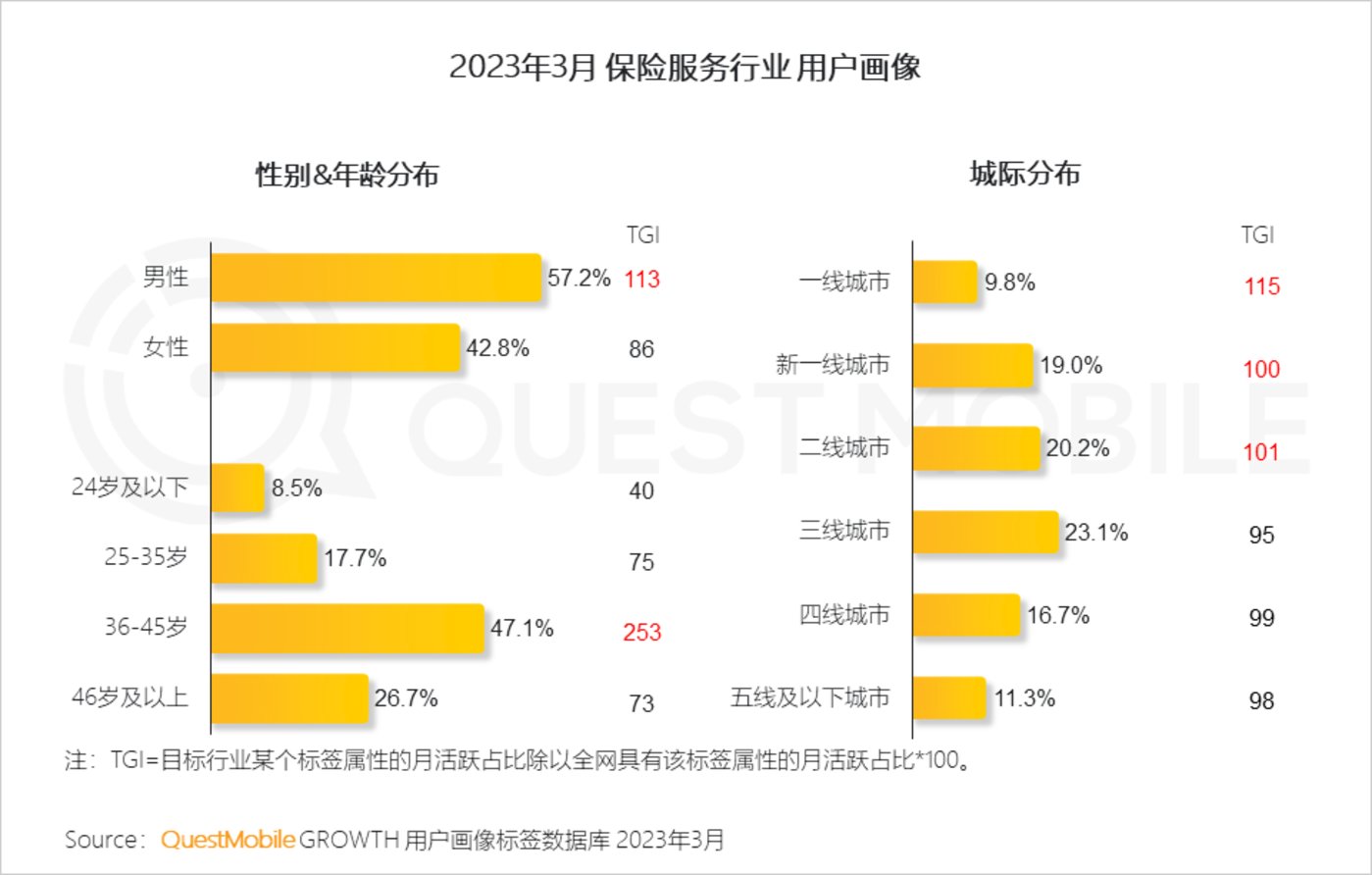

5.7国民健康意识和预防意识的提升,促进保险服务APP行业月活用户规模的增长

5.8 用户对数字化产品、服务的使用习惯的培养,有利于保险服务APP整体月活规模的增长;该行业月活规模超千万的APP为平安金管家和中国人寿寿险

5.9相较全网用户,一线至二线城市36-45岁男性用户对保险服务有较强偏好

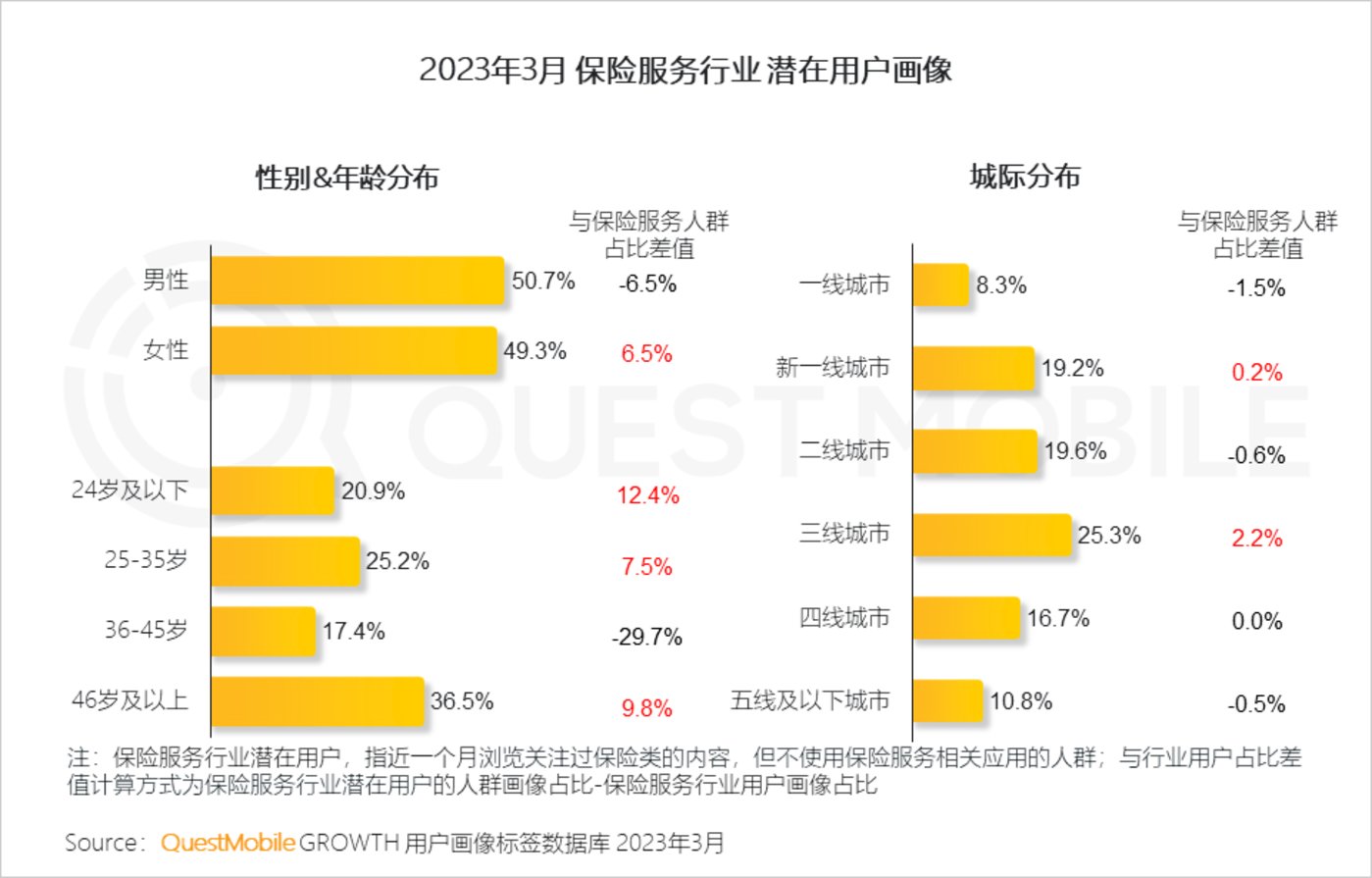

5.10 关注保险类内容但并未使用保险服务应用的潜在用户以35岁以下年轻人群及46岁以上年长人群为主,三线城市的用户更有挖掘潜力

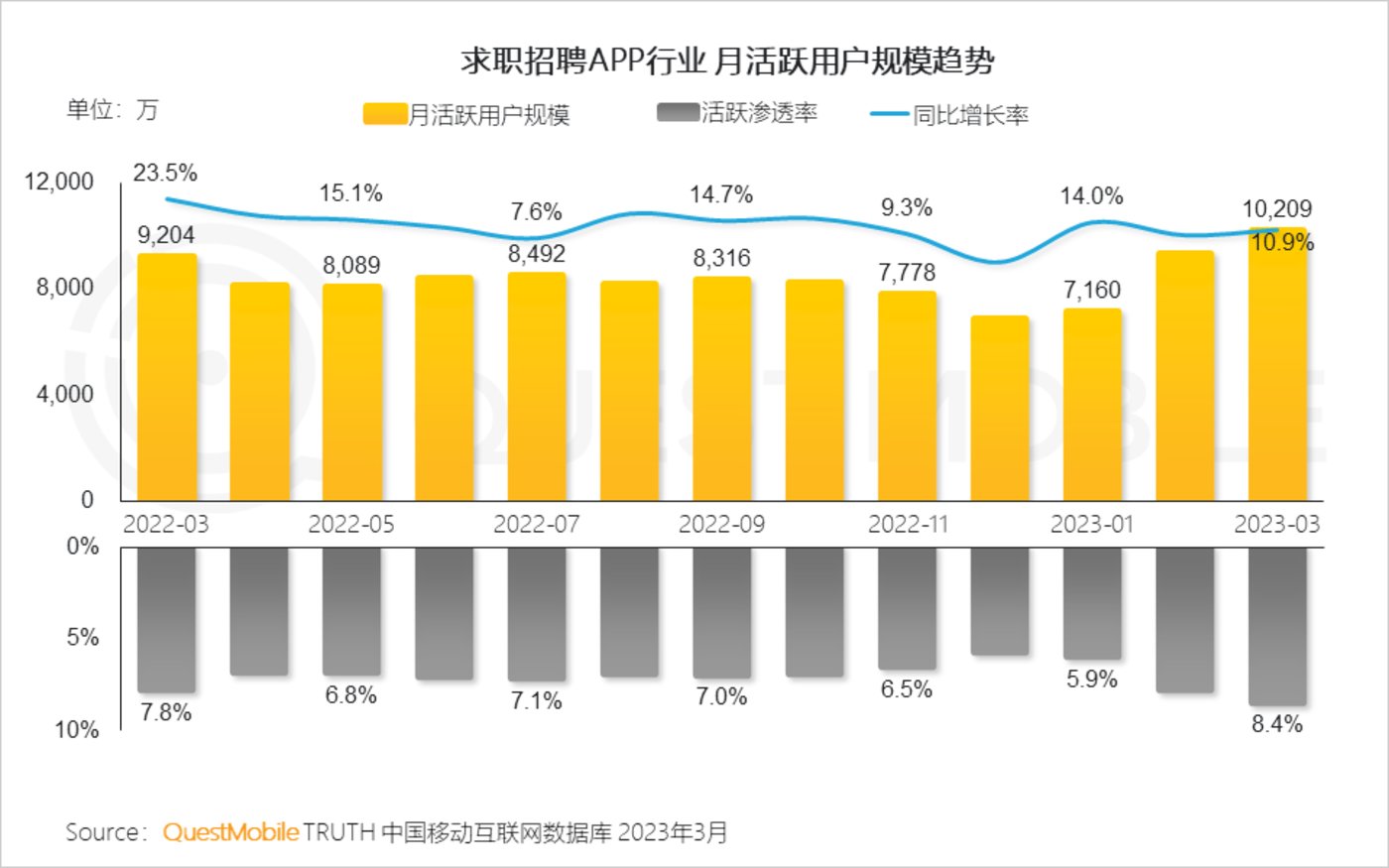

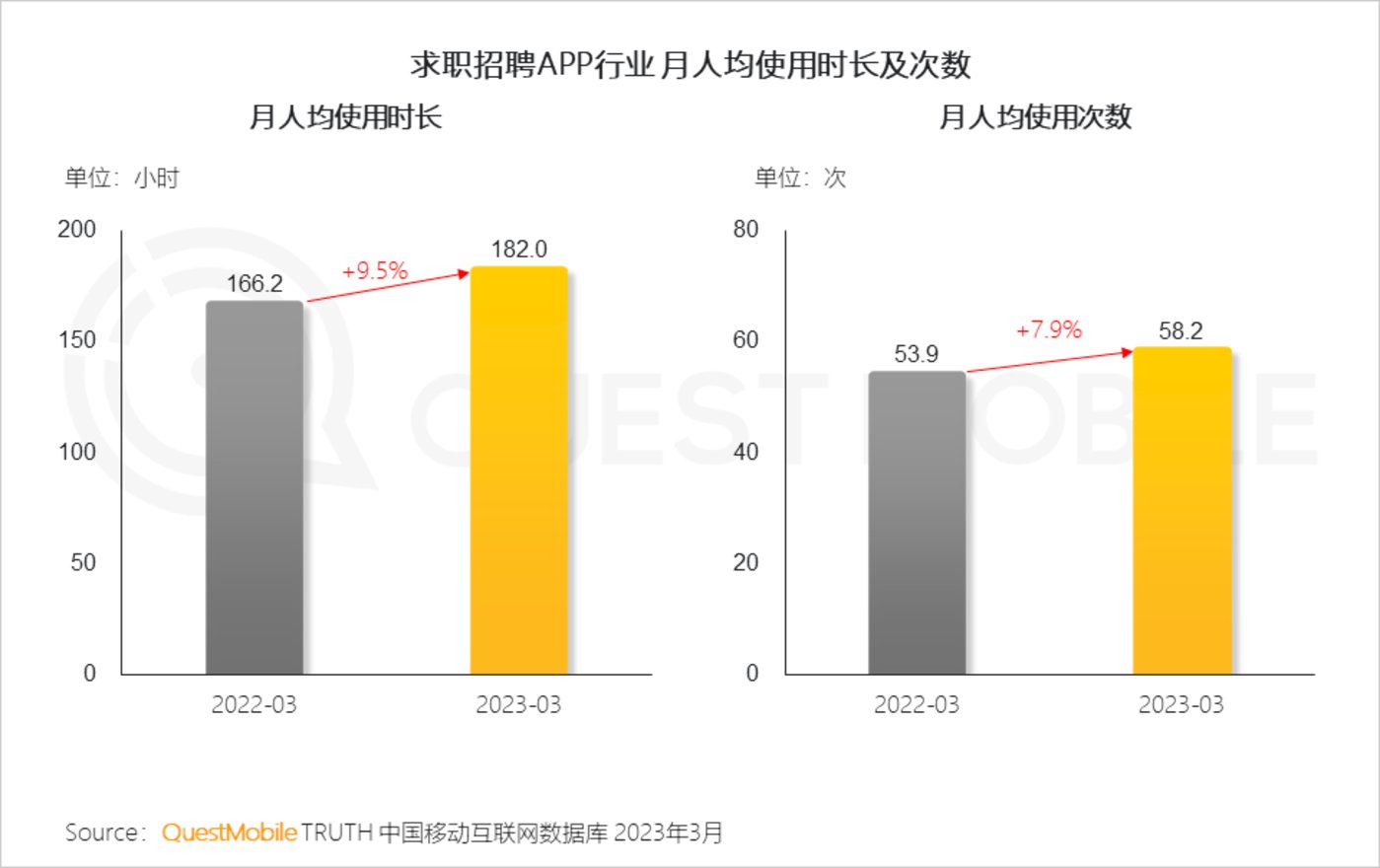

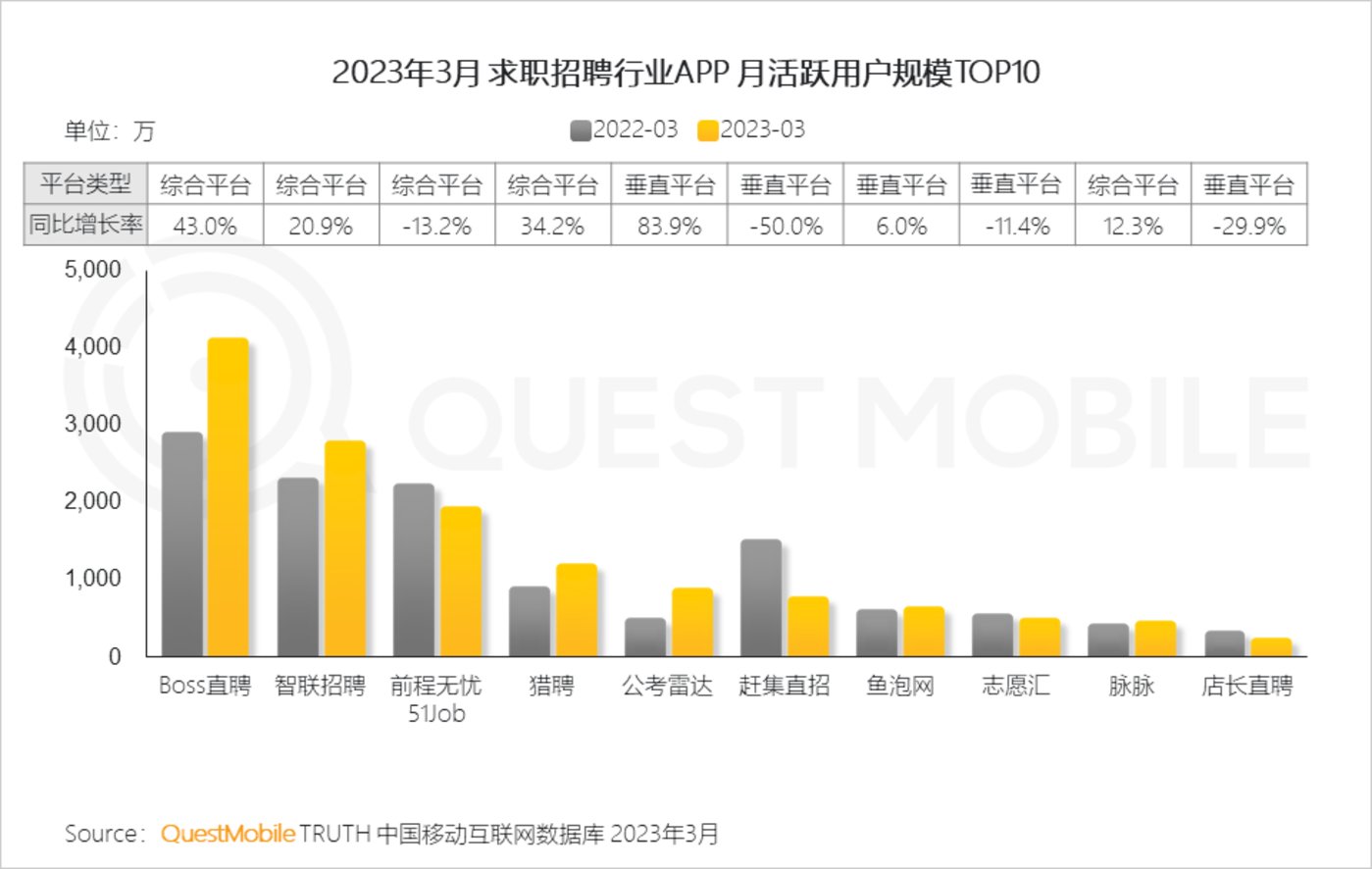

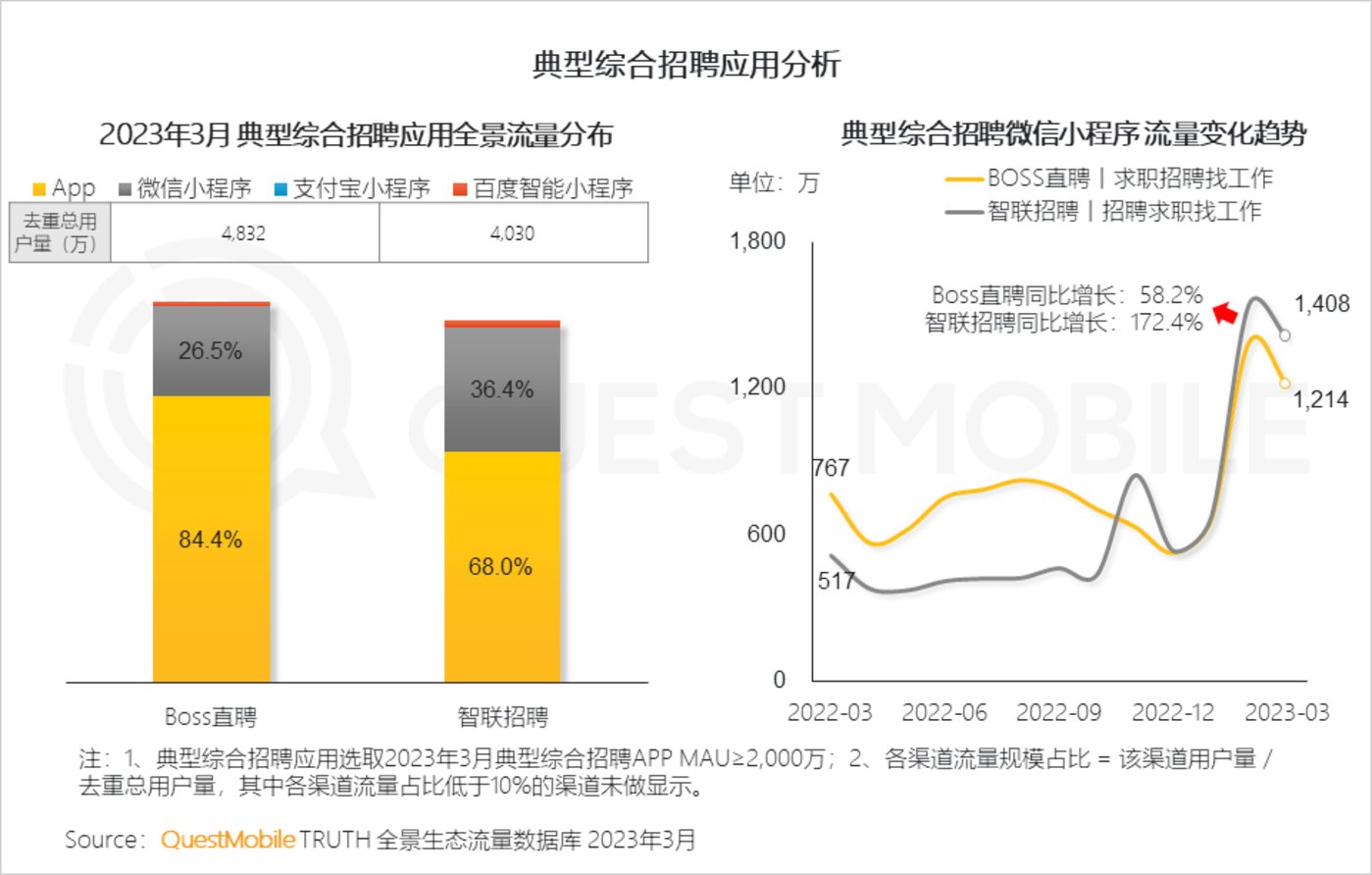

6、求职招聘

6.12023年春节后招聘市场回暖,叠加春招等利好因素,求职招聘行业用户规模稳步提升,3月月活规模突破1亿

6.2随着求职招聘平台产研力与服务升级,用户使用粘性增强

6.33月春招,求职者和企业对招聘服务需求旺盛,典型求职招聘平台用户活跃强劲

6.4小程序即点即用的便捷化方式更利于用户与企业第一时间便捷沟通,为招聘平台带来更多的流量

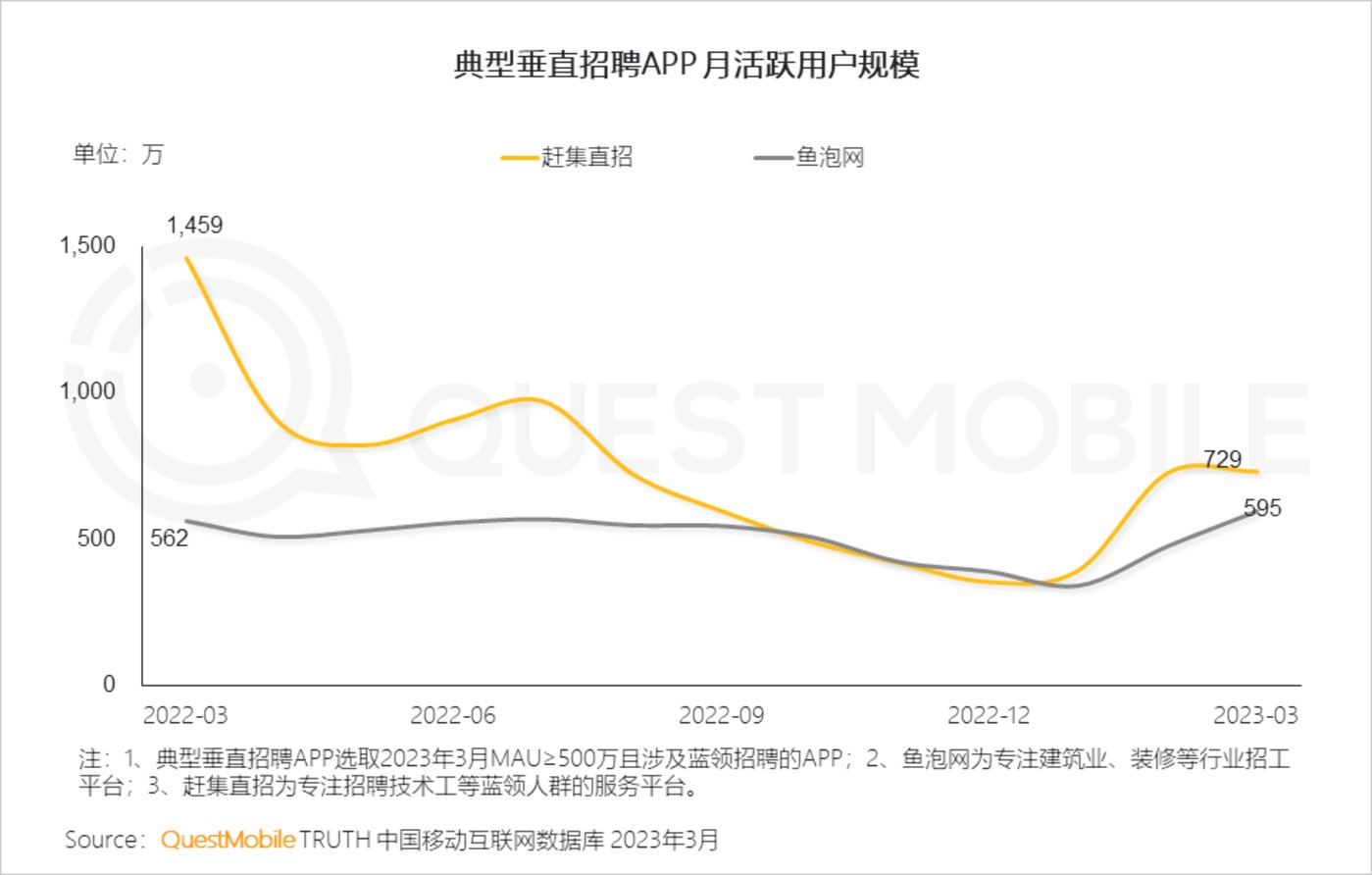

6.5典型垂直招聘平台依托高新智能化技术和产品,为蓝领人群招聘提供高效、便利的服务,促进平台用户活跃度增长

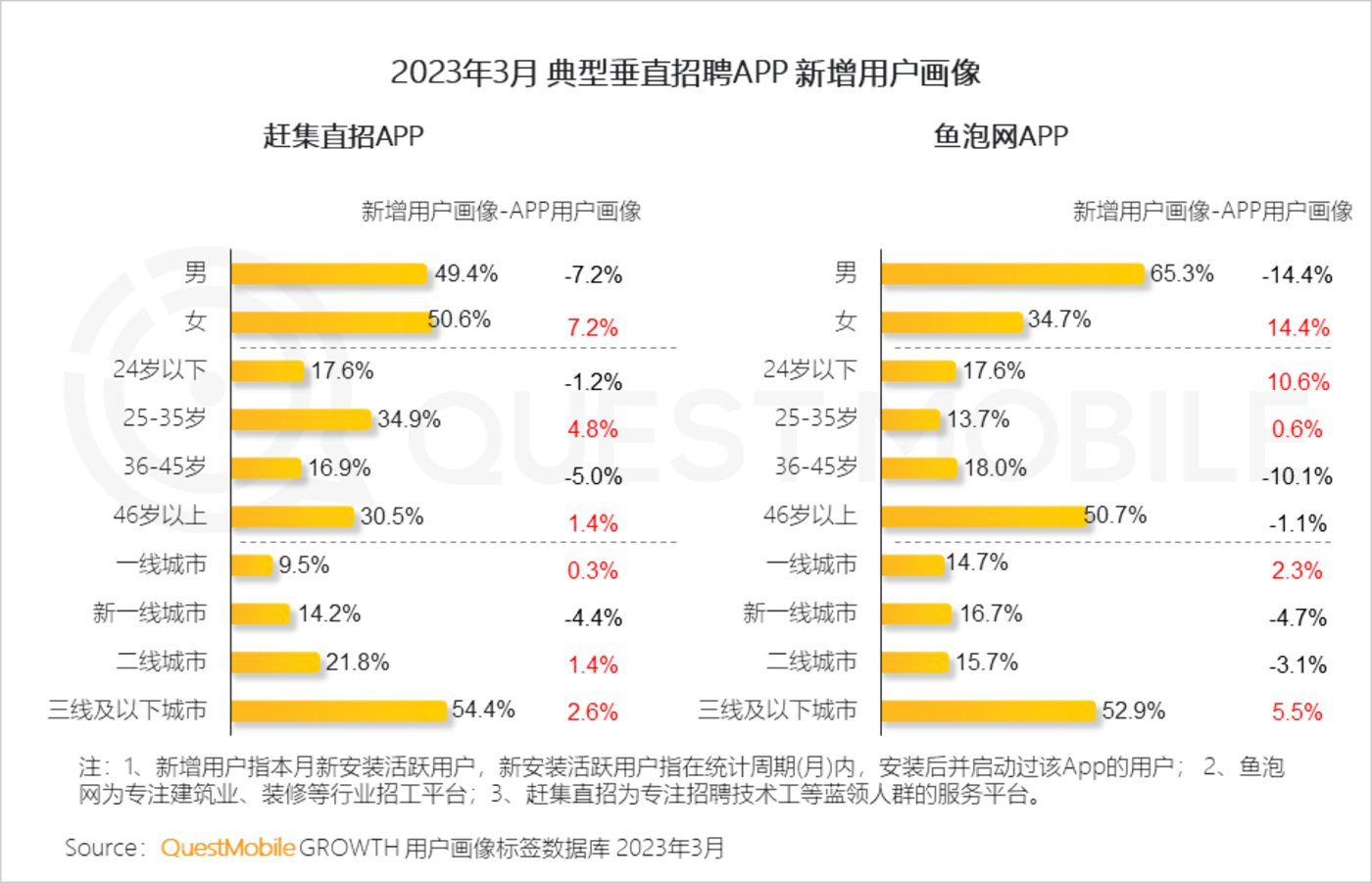

6.6招聘旺季,垂直类招聘APP新增用户为APP整体拉新更多女性、25-35岁、一线、三线及以下城市用户

2023年春季中国移动互联网价值榜

1、TOP50赛道用户规模NO.1 App

2、全景生态流量TOP玩家

3、微信小程序用户规模TOP榜

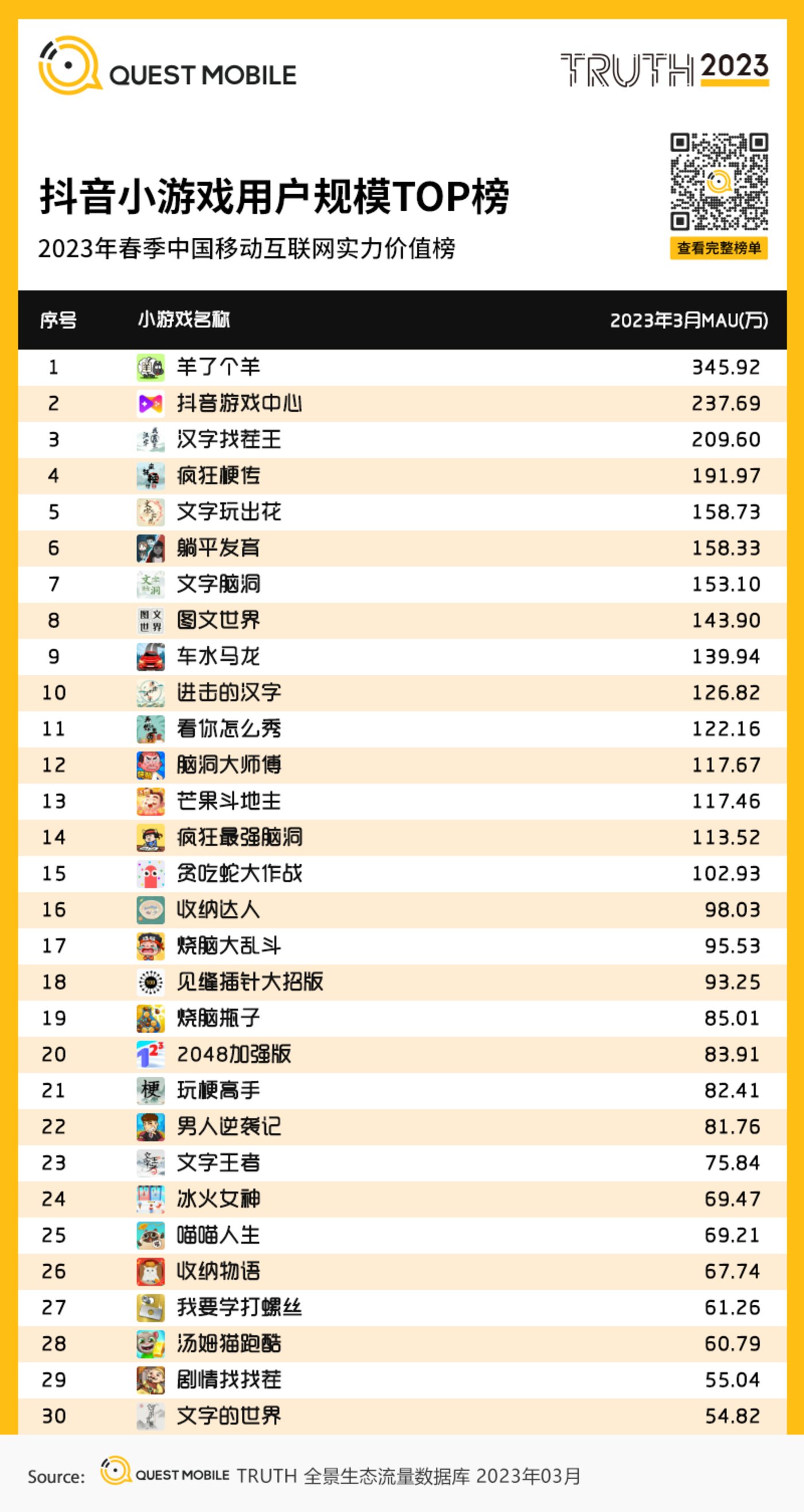

4、抖音小游戏用户规模TOP榜

5、全景生态媒介价值TOP榜

6、企业流量资产TOP榜- 银行企业

7、汽车行业品牌新媒体矩阵用户规模TOP榜

8、家用电器行业消费品牌私域流量用户规模TOP榜

9、美妆护理行业消费品牌私域流量用户规模TOP榜

10、食品饮品行业消费品牌私域流量用户规模TOP榜

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/158942.html