人人都能知行合一

一轮产业趋势投资的前半段,可以分成三阶段:

第一阶段:赚“认知差”的钱

第二阶段:赚“执行差”的钱

第三阶段:赚“体系差”的钱

到了市场已经产生充分认知的阶段,就要开始赚“执行差”的钱了,这一阶段比的就是很多人都喜欢说的“知行合一”。

很多人觉得,自己明明看到了投资机会、理解了投资逻辑、做出了投资计划,最后就是临门一脚不到位,一跌却犹豫了,一涨就放弃了,然后总结这就是“知行不合一”造成的问题。

所以后台也经常有人问我,如何才能做到知行合一。

但是,没有买也是一种行动,它也对应这一种认知对风险的判断。

任何人在任何时候,都是知行合一的,拖延症也是知行合一,那是执行了大脑优先下达“等一等”的命令,就算是精神病人也是知行合一的,只是知觉系统出了问题。

你觉得自己做不到知行合一,只是表面现象,真正的原因在于,某些时候你的脑中有两个完全相反的认知,赚钱后,你总会忘掉还有一个错误的认知,觉得自己是认知到位了,而不赚钱时,你总是想起那个没有被执行的认知,觉得是自己没有知行合一导致。

真正的问题在于,你的内心世界有无数个“知”,对应不同的“行”,我们应该如何找到那一个正确的“知行合一”呢?

本文的内容包括:

1、投资中,什么才是真正的“知行合一”?

2、为什么投资者总改不了追涨杀跌?

3、“不预测,只应对”真的可行吗?

4、为什么大家看法差不多,做法却差很多?

5、为什么不能“打不过就加入”?

建立模型,处理你从未遇见过的情况

知行合一,是一套人脑的分析决策机制:

接受信息 → 分析信息 → 预测 → 决策行动

你在大街上发现有一个人迎面走来,你的大脑就开始启动“知行合一”的决策机制:

认知:迎面走来一个人

分析:两人距离与相对速度

预测:将在X秒后相撞

行动:向某一方躲避

每一分钟,你都要做出无数的这样的决策,投资也是如此,你在一家企业调研:

认知:下游订单爆发式增长,竞争对手停产检修

分析:下游库存将在两个月后下降到危急的程度

预测:价格将上涨

行动:买入

这个过程中,最重要的就是对信息的分析与预测。

这几年流行一种说法叫“不预测,只应对”,但如果你不预测,你应对的依据是什么呢?

实际是这样的,高手所谓的“不预测,只应对”,并非真的不预测,而是提前预测事先掌握了一些常见信息的基础概率,并基于这些概率,在大脑中提前建立了一套固定决策方案,以后遇到新信息,就可以直接反应。

接受信息→ (分析信息→预测)→决策行动

那为什么不能对信息直接反应与行动,而一定要建立模型呢?因为价值投资的信息来源于现实世界,信息量是无限的,每次的情况都不同,无法直接反应,模型的作用正是处理你从末见过的情况,是对过去赚钱经验和亏钱教训的泛化和复现,然后在大脑中建立一套股价预测方法,把新信息转换成你熟悉的操作方法。

这个过程包括:

1、根据已知信息,预测接下来会发生什么

2、决定现在怎么做

这里借用了人工智能“模型”的概念,大语言模型之所以能回答数据库里没有的内容,就是在于它本质上是一套预测机制,可以处理从未遇见过的信息,不停地预测下一个字,这种能力被称为泛化能力。

投资中,“训练”模型的数据,不但可以来源于经验,还可以向成熟的模型(比如巴菲特)学习。国内之所以短时间内出现很多模型,很大一部分原因是之前GPT2.0模型开源,大厂可以用GPT-4来标注自己的模型,加速进化,也导致了OpenAI算力紧缺,把国内的IP禁掉了。

投资者的前几年,都要在大脑中训练一套或几套的投资决策模型,如果你通过这些模型赚到钱,那么这些模型就会趋于稳定,就是我们平时说的形成了稳定的投资方法、风格和体系。

一个人可能同时存在几个“认知决策”的投资模型,大脑对这些小模型的调动,是有优先级的,你觉得无法做到知行合一,正是因为你的某些认知对应的行动,优先级靠后。

所有模型中,级别最高的反而是一个被市场反复打脸,却一再重复的模型追涨杀跌。

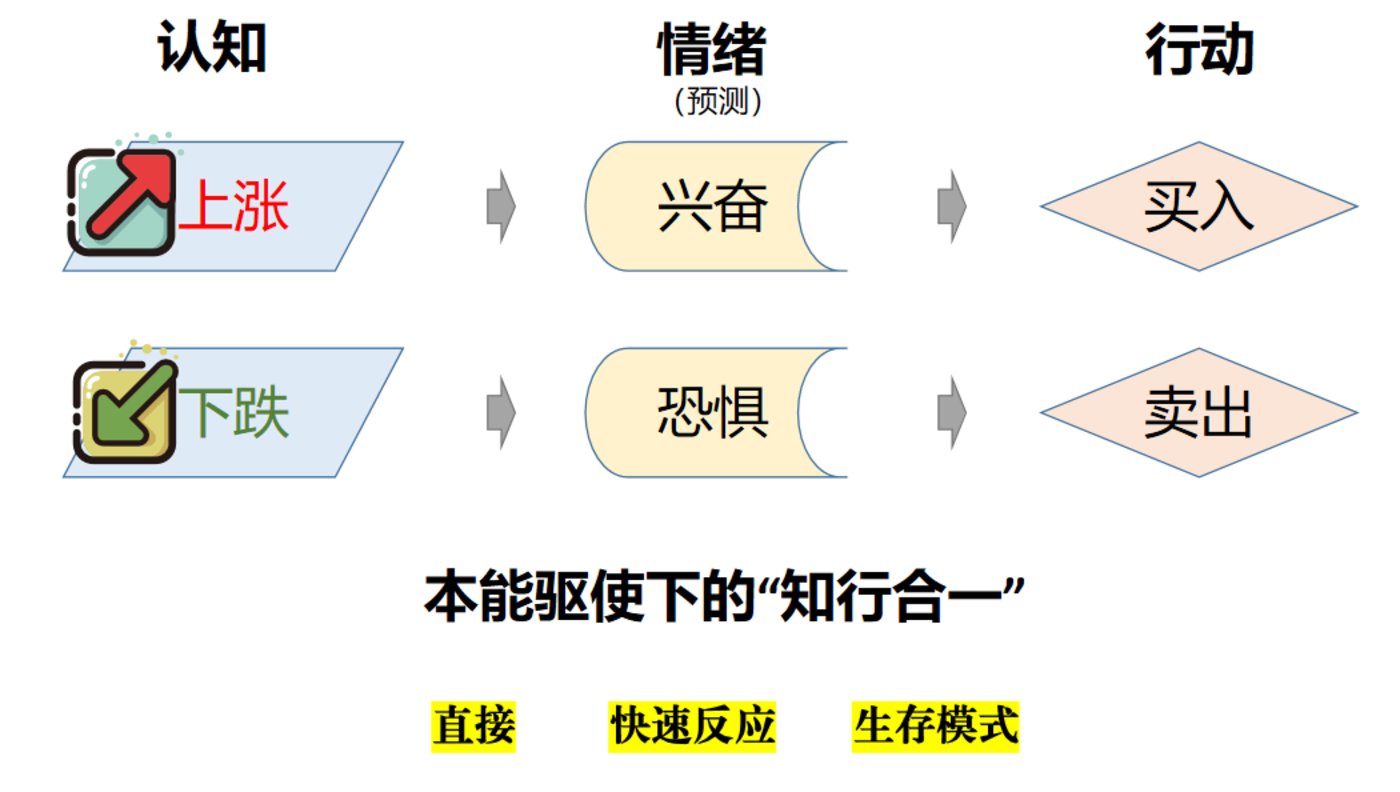

优先级最高的模型

追涨杀跌的行为之所以顽固,因为它是基于下丘脑的情绪反应,而非大脑的认知反应,是一种更古老的反应模型,因此优先级别也更高,它源自于我们祖先的两种最基本的需求捕食猎物和逃避天敌。

捕食猎物带来的本能反应是兴奋,驱使的动作是进攻;逃避天敌带来的本能反应是恐惧,驱使的动作是逃跑,两种本能反应之所以优先级别最高,是因为机会稍纵即逝,需要快速反应,不能想一想。

投资者同样遗传了这两种动物本能反应,股价急速下跌时,恐惧反应被优先激发而卖出,股价急速上涨时,类似捕猎的兴奋反应被优先激发而买入。

要说知行合一,这才是最直接的知行合一。

追涨杀跌的行为很难摆脱,就算一个人的投资水平很高,经验很丰富,也只是反应阈值的提升,在常规级别的波动上心态好。

所以不要简单地说“别人恐惧我贪婪,别人贪婪我恐惧”的话,人的任何行为都是对环境的适应,追涨杀跌适应的是那种大级别的趋势行情,当整个市场都陷入到情绪主导的环境时,是可以获得超额收益的。

但是,适合这一类本能反应的环境往往很简单,而越高级的动物,面对的环境也越复杂,天敌和猎物没有那么泾渭分明,如果产生误判,盲目的出击有可能会丧命,胡乱躲避不饿死也会累死。

同样,股市中真正的趋势性行情也非常少,绝大部分都是震荡行情,如果采用简单的追涨杀跌,很可能亏的连裤子都不剩。

因此投资者需要通过大脑建立更复杂的基于“认知行动”的模型。

人脑是一个学习模型

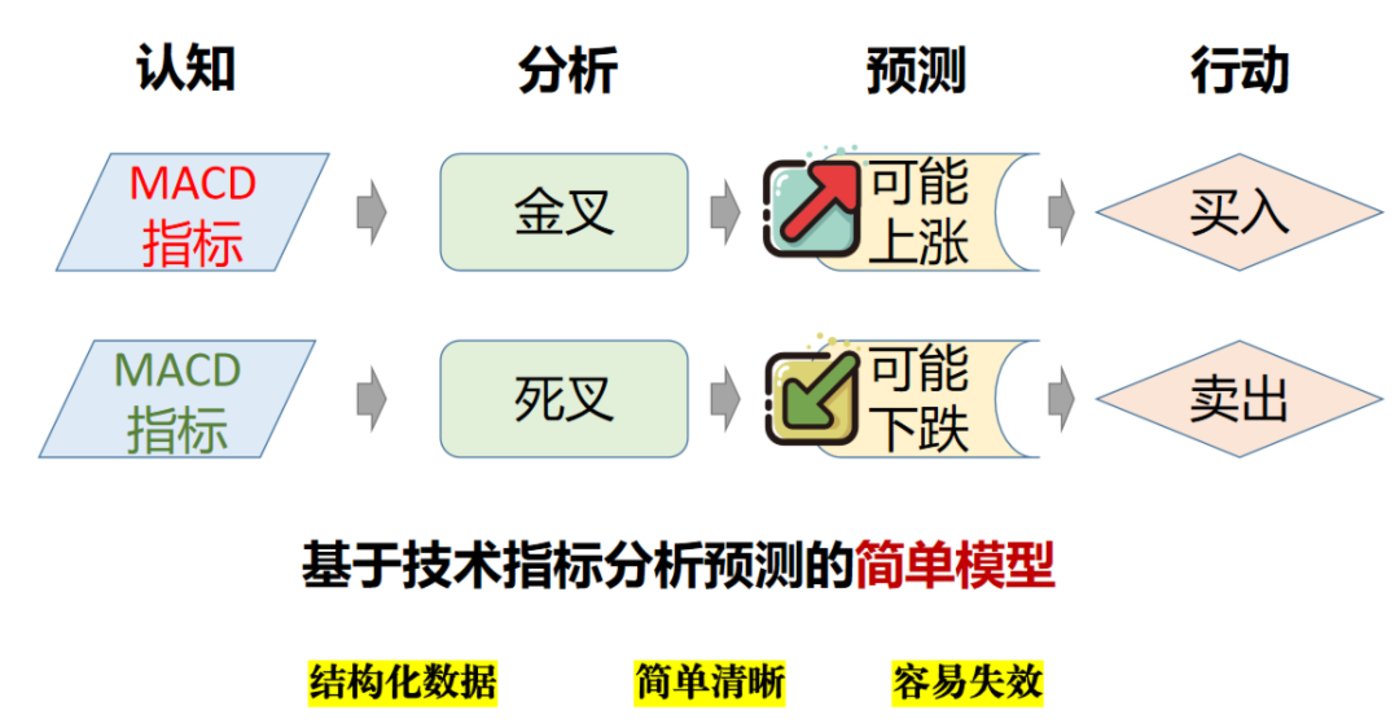

前面说过,一个模型包括“认知分析预测行动”四个因素,比如最简单的技术分析:

技术分析容易做到知行合一,因为它要处理的是明确的数字信息,列举的信息是有限的,对应关系也很简单清晰。

但过于简单直接的模型,用的人一多,就失效了,就需要加入更多的技术指标参数、更复杂的关系和概率判断,还有更丰富的决策指令,量化投资正是依靠庞大的算力,把自选股扩大到全市场,才能反复收割传统技术分析派散户的韭菜。

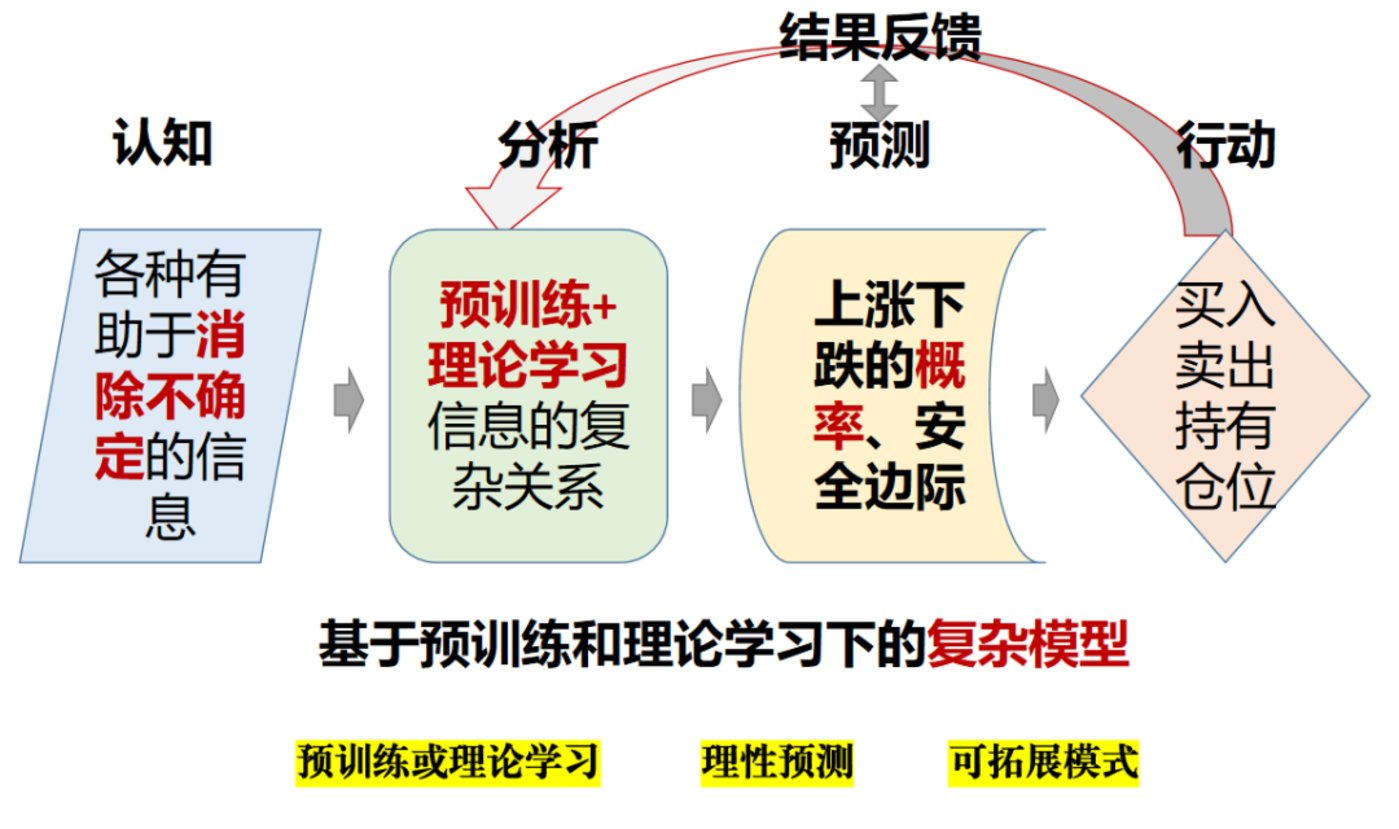

人脑处理的参数虽然比机器多,但算力的天花板太低,在人工智能出现之前,主动投资中更有胜算还是基于基本面分析的价值投资。

基本面分析的最大特点在于,关键信息大都是定性而非定量的,这是因为,人脑是一个学习模型,不擅长计算,更擅长从过去的经历中自行总结规律,针对现在的情况,进行分析、预测、决策,再根据反馈去调整这个学习模型。

回到本文的主题,面对这一轮AI的行情,由于是前所未有的新事物,不同投资模型调取的历史经验差异很大,就会产生完全不同的判断:

如果调取2013-2015年移动互联网行情的经验,你会认为,就是一轮主题行业,不需要基本面,有题材就能涨;

如果调取2010-2020年这一波新能源产业趋势的经验,你就会认为,产业趋势还在早期,除了一些算力标的,其他标的参与价值不大;

如果调取的是2015-2020年中概互联网行情的历史经验,你会认为,将从中出现字节跳动、拼多多、美团这一类千亿甚至万亿市值的企业。

如果调取1995-2000年美股互联网革命,那结果就是会彻底改变世界,并诞生几个伟大的企业……

不同的信息分析,对应不同的决策与操作,又对应着不同的结果,再加上基本面本身的变化,再反馈给模型,进行调整(模型的再学习),再重新输出分析、预测与行动,进入下一轮反馈……

投资模型就是大脑中的一套分析工具,对信息认知进行压缩和解压缩,对决策行动进行预测与验证。

一位经验丰富的投资者,应该调取哪一段历史,这不取决于投资模型本身,而取决于投资模型之上的大模型大脑。

风格模型的不可能三角形

我在《怎么获得赚钱的“节奏感”?》一文中介绍过“风格的不可能三角形”,即,任何股票投资方法,都要面对“确定性、景气性和估值”这三个因素的权衡:

“确定性”是基于“商业模式、竞争格局和行业空间”等维度判断公司未来继续保持增长的可能性;

“景气度”是判断公司当前经营状况的指标 ,包括行业供需关系、公司产能提升或产品接受度,还包括大客户或者其他引发当期业绩大增的因素,等等,

确定性和景气度都是胜率判断,分别代表长期胜率和中短期胜率,而“估值”判断的是赔率,是上涨空间与下跌空间的对比。

“确定性、景气性和估值”的这三个因素构成投资的不可能三角形,你至少要放弃一个因素,就形成了三种基本风格:

所谓投资风格,就是你日常使用频次占优势的投资模型,它决定了深度价投风格的人,不可能去追涨AI板块;行业轮动风格的人,也不会太过考虑AI的长期与终局。

我们每个人都有自己的大模型大脑,投资模型只是在此之上建立的专业垂直模型,大模型是先天配置,并在成长期调整好,包括其中最关键的参数性格和价值观,导致同样优秀的投资者,选择了不同的投资模型。

即使一群优秀的投资者在讨论后,对人工智能产业趋势的认知一致(结论见上一篇《产业趋势投资中,如何赚“认知差”的钱?》),但由于每个人大脑中的优势模型不同,读取的信息与认知也不同,调用的历史经验不同,得到不同的结论,做出不同的操作。

以我的“投资不可能三角形”定义的这三种风格模型为例:

一、基于景气度优先、兼顾估值、放弃确定性的“行业轮动风格”:

分析:景气度不仅仅指订单、排产、营收利润这种业务指标,也包括了投资、政策、产业热度、技术趋势等等指标,特别是在产业趋势投资的早期,产业投资强度是最核心的景气度指标。

预测:人工智能产业进入大航海时代,接下来,景气度无论是技术趋势、投资强度、政策力度,都会持续。

行动:寻找产业景气度最强的方向,提前布局,逢低吸纳,根据估值不断轮换。

二、基于估值优先、兼顾确定性,放弃景气度的深度价值风格:

分析:由于AI板块的抽血效应,导致很多行业出现负贝塔,很多个股的阿尔法被抵制,跌出了价值,这也是AI行情带来的机会。

预测:一旦AI行情暂时休息这几年每年四季度都会出现主线调整,这些被压制的板块如果基本面保持良好,就会出现报复式上涨。

行动:跟踪自己熟悉的个股,那些被无端杀估值的,在下跌过程中慢慢低吸,并不断淘汰,实现春种秋收。

三、基于确定性优先,兼顾景气度,放弃估值的“赛道配置风格”:

分析:AI是未来的大产业趋势,这没错,但早期受益标的不明确,或明确受益的光模块等方向更偏周期,所以,还是观察行业出现类似宁德时代这样高确定性受益的真正龙头何时出现。

预测:虽然真龙现身时,该股可能已经涨了数倍,但如果相信这是大产业趋势,涨了数倍的真龙,后半程涨得更稳。

行动:长期跟踪有可能受益的标的,但不上仓位或者只建观察仓,在其基本面质变时,立刻买入。

正因为人人有不同的投资模型,最终形成风格各异、你弃我取的投资市场,这些判断与决策也不存在对错,谁能赚到钱,只取决于能不能争取更多资金的认同。

虽然风格之间存在残酷的流动性争夺战,但就长期而言,每一种风格最终都能赚到他们风格以内的钱,除了一种人

相信“打不过就加入的人”。

调用模型

总结一下本文的核心观点:

1、任何人在任何时候,都是知行合一的,

2、模型的作用正是处理你从未见过的情况

3、追涨杀跌是生存模式,遗传自祖先的两种动物本能反应

4、人脑是一个学习模型,机制是“认知分析预测行动”

5、投资风格,就是你日常使用频次占优的投资模型

人类注定无法用大模型的方法成为全知全能的投资者,只能使用消耗算力较少的专业投资模型,但为了应对复杂的环境,我们的大脑允许建立多个模型,由此带来的问题就是模型调用什么时候用什么样的模型,这就要回到“认知”这件事上。

的确有一种“知行不合一”,那就是急于求成,没有真正的认知就开始行动。

这两年流行一句话叫“打不过就加入”,但这个策略最终也很难赚到钱,你内心既不相信产业趋势,也不真正理解核心逻辑,只是因为板块涨得实在太厉害了,被激发出“生存模式”,干脆就先上车。

一旦认知不到位,大脑就容易直接调动动物本能反应。两根大阴线,下丘脑直接激发出“恐惧模型”,拿不住都剁了,再来三根反包大阳线,你又忍不住去追,三次一折腾,最终你也没有什么利润。

想要做到知行合一,应该优先调用符合个人性格的“优势模型”,要么从善如流,要么宁死不从当然,A股板块风格轮动的风格,其实也死不了。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/158811.html