头顶A股“健康智能硬件第一股”的光环,又有顶流小生肖战代言,倍轻松(688793.SH)登录资本市场之初可谓是风光无限。不过,看似躺赢的倍轻松在2022年却迎来了至暗时刻。

头顶A股“健康智能硬件第一股”的光环,又有顶流小生肖战代言,倍轻松(688793.SH)登录资本市场之初可谓是风光无限。不过,看似躺赢的倍轻松在2022年却迎来了至暗时刻。

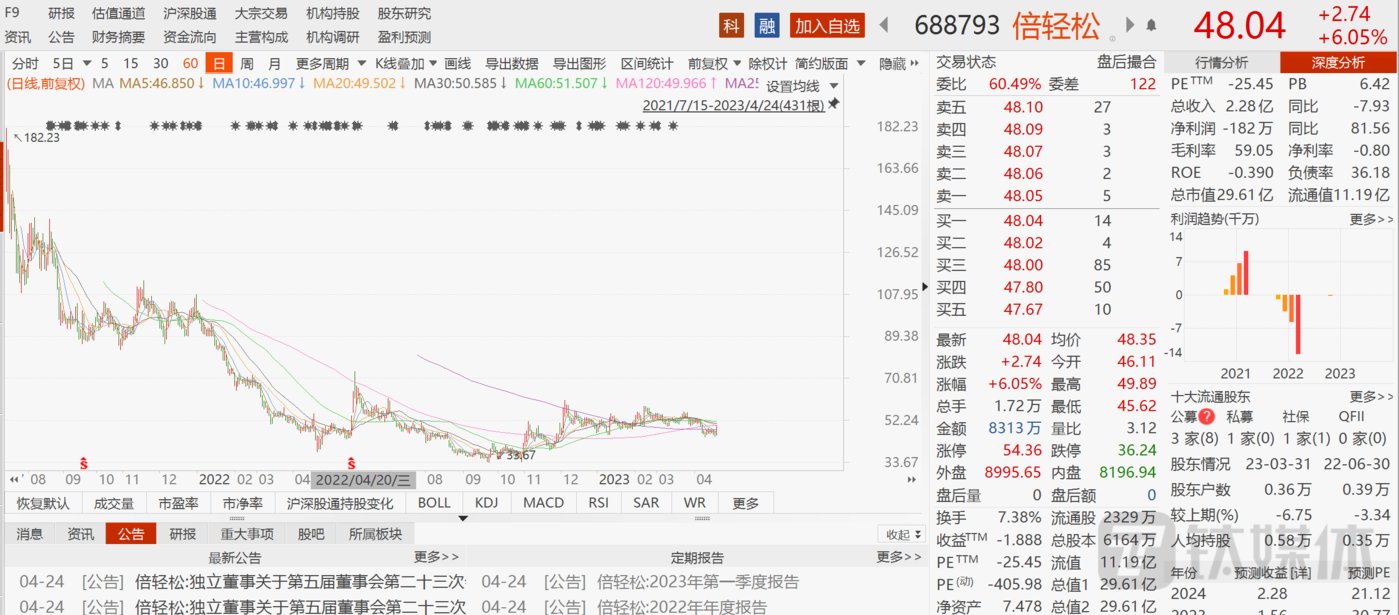

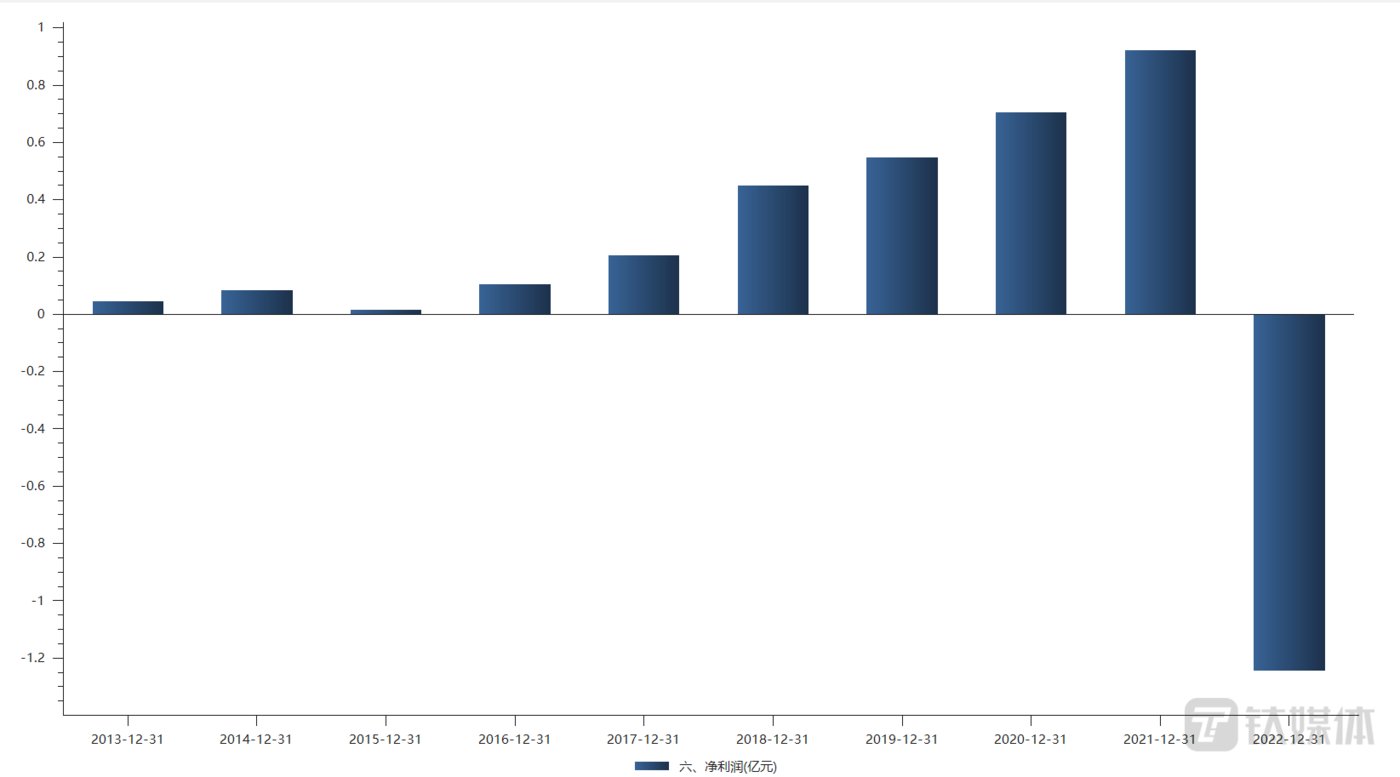

4月23日晚间,倍轻松正式披露2022年“成绩单”。报告期内,公司实现营业收入为8.96亿元,同比下降幅度为24.69%;实现净利润为-1.24亿元,同比下降235.46%,同比盈转亏;扣非后净利润为-1.31亿元,同比下降270.85%。

此外,业绩不堪也让倍轻松股价难言轻松。2021年7月15日,倍轻松发行价27.4元/股,当日收盘报171.18元/股,涨超524%,总市值破百亿元。此后,倍轻松股价便一路下滑,截至4月24日收盘,股价报收48.04元,已较最高点跌近70%,而市值仅剩29.61亿元。

暴利的产品,亏损的净利润

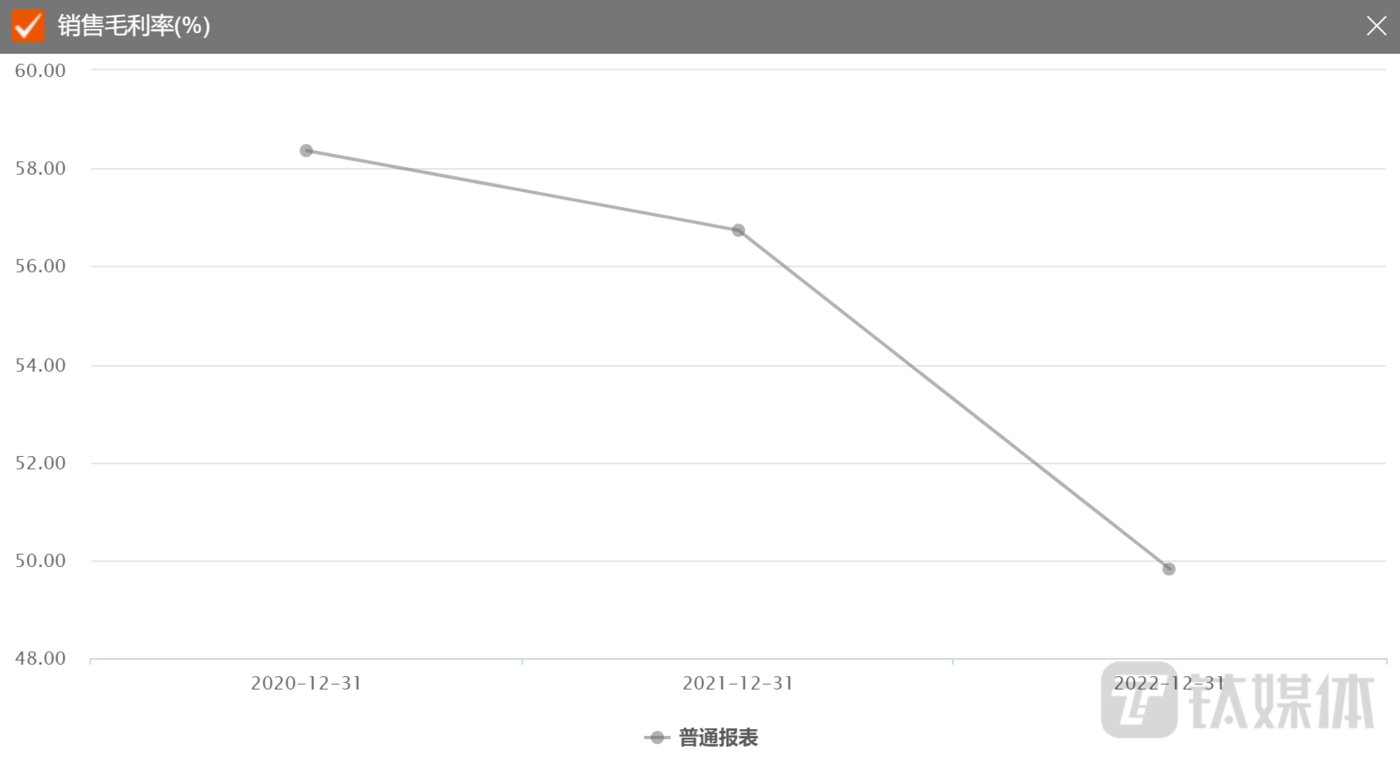

倍轻松成立于2000年,是集设计、研发、生产、销售及服务于一体的创新型企业。在2018-2020年期间,倍轻松也曾有过一段“高速狂奔”的红利期,公司在营收和归母净利润上一直保持着两位数的同比增长。其中一个重要的因素则是倍轻松的综合毛利率非常高,2018年-2021年间,其毛利率分别为58.19%、60.93%、58.36%、56.73%,如此之高的毛利率,在硬件行业里也是少有。

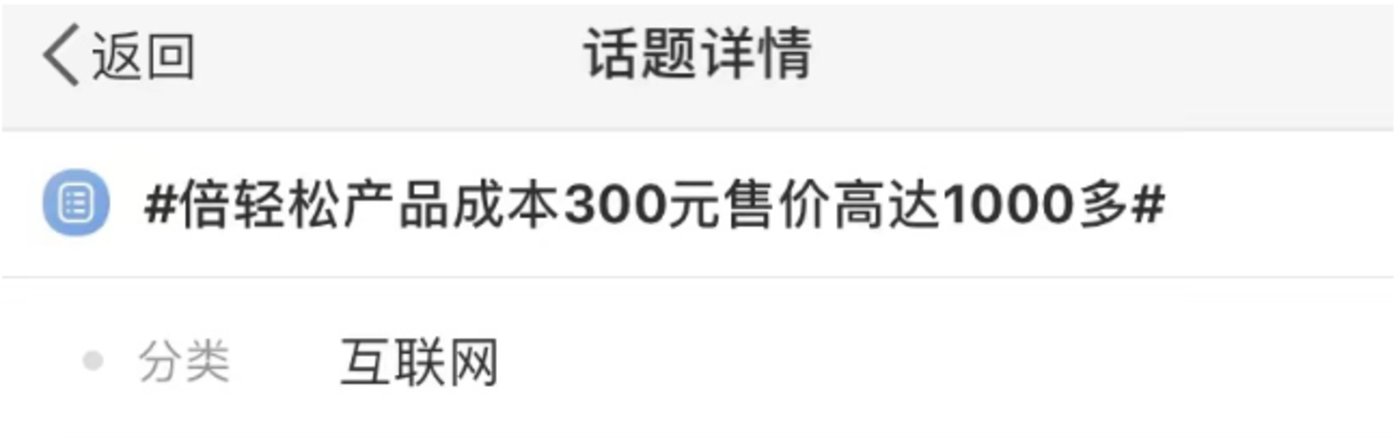

此前公告显示,倍轻松头部按摩仪产品2018年的单位成本为343.45元/台,而售价单位为1295.15元/台,中间毛利900多元,也就是说倍轻松卖一台按摩仪赚的钱要远高于大牌企业卖一台电视、空调。“倍轻松产品成本300元售价高达1000多元”的话题还曾登上微博热搜,年轻人们也在好奇,倍轻松到底是不是智商税。 溢价和毛利润如此之高,倍轻松为何还是走到了“亏损”这一地步?

溢价和毛利润如此之高,倍轻松为何还是走到了“亏损”这一地步?

值得注意的是,2022年财报是倍轻松自上市以来出现的首亏。对于收入的下降,公司给出了两方面原因,一是线下客流量大幅下降,导致线下销售收入减少;二是地缘冲突影响下,公司俄罗斯OEM客户订单减少。 实际上,导致亏损可能还有别的原因。一方面,公司经营策略变化。以前倍轻松在机场、高铁站的目标消费群体多以商旅人士为主,他们大多存在迫切缓解身体疲劳的痛点,对产品价格相对也不那么敏感。而后转战线上后,线上用户在电商平台多年的教育中,早已习惯被折扣打动,他们往往更加注重性价比,对价格更为敏感,这也导致倍轻松在加速“线上化”的同时,毛利率也一直处于下降态势,从2021年的56.73%下降至2022年的49.82%。

实际上,导致亏损可能还有别的原因。一方面,公司经营策略变化。以前倍轻松在机场、高铁站的目标消费群体多以商旅人士为主,他们大多存在迫切缓解身体疲劳的痛点,对产品价格相对也不那么敏感。而后转战线上后,线上用户在电商平台多年的教育中,早已习惯被折扣打动,他们往往更加注重性价比,对价格更为敏感,这也导致倍轻松在加速“线上化”的同时,毛利率也一直处于下降态势,从2021年的56.73%下降至2022年的49.82%。 另一方面,公司期间费用开支比较大。近年来,倍轻松营销推广费用、研发费用等都在增加,尤其是2021年-2022年公司销售费用均超过4亿元,占营收比重超50%。诚然,这些营销推广费用的支出确实能让倍轻松的品牌知名度更上一层楼。若照此营销费用增长趋势发展,未来是否会对公司的盈利造成一定压力?针对上述问题,钛媒体APP已向倍轻松发出致电,但截至发稿公司方面未进行回复。

另一方面,公司期间费用开支比较大。近年来,倍轻松营销推广费用、研发费用等都在增加,尤其是2021年-2022年公司销售费用均超过4亿元,占营收比重超50%。诚然,这些营销推广费用的支出确实能让倍轻松的品牌知名度更上一层楼。若照此营销费用增长趋势发展,未来是否会对公司的盈利造成一定压力?针对上述问题,钛媒体APP已向倍轻松发出致电,但截至发稿公司方面未进行回复。 此外,钛媒体App注意到,倍轻松跟大多数网红品牌一样,它也一直陷于“重营销、轻研发”的争议中,产品的“护城河”不够深,也是其难以在市场逆境中保持活力的重要原因。

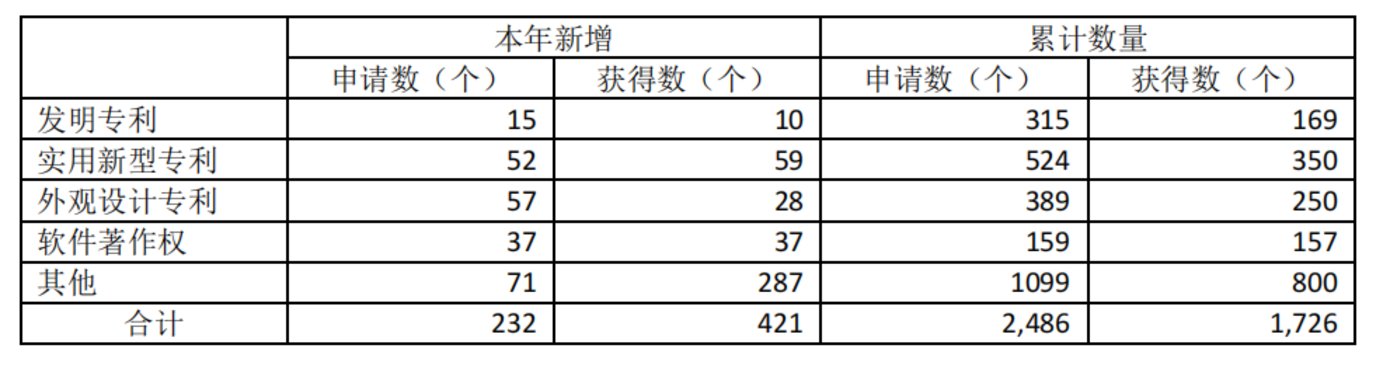

此外,钛媒体App注意到,倍轻松跟大多数网红品牌一样,它也一直陷于“重营销、轻研发”的争议中,产品的“护城河”不够深,也是其难以在市场逆境中保持活力的重要原因。

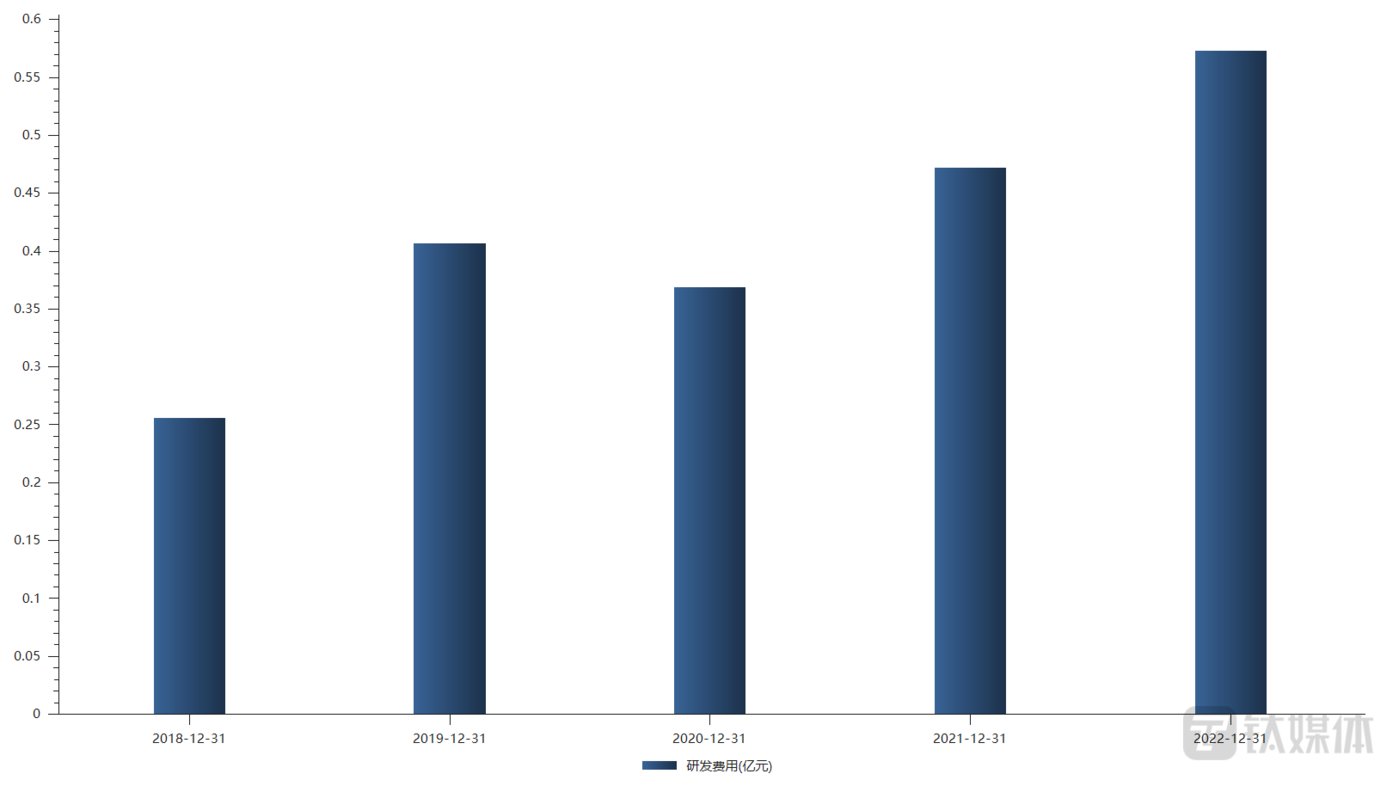

从2022年年报中披露的专利情况来看,虽然公司累计获得了多项专利,但大部分都是较容易取得的实用新型专利和外观设计专利,发明专利占比相对较低。 从研发费用来看,倍轻松2019年以来的年度研发费用分别是4066万元、3689万元、4720万元、5700万元,低于大部分科创板公司的研发费用占比。虽然这两年研发费用处于上升趋势,但与公司的销售费用相比简直是九牛一毛。

从研发费用来看,倍轻松2019年以来的年度研发费用分别是4066万元、3689万元、4720万元、5700万元,低于大部分科创板公司的研发费用占比。虽然这两年研发费用处于上升趋势,但与公司的销售费用相比简直是九牛一毛。 一位业内人士向钛媒体APP表示,虽然按摩仪市场稳中向好,但无序的营销竞争会导致成本高企,以及缺乏核心的技术也会使得产品同质化严重卖不动了。

一位业内人士向钛媒体APP表示,虽然按摩仪市场稳中向好,但无序的营销竞争会导致成本高企,以及缺乏核心的技术也会使得产品同质化严重卖不动了。

实际上,倍轻松业绩的颓势还在继续蔓延。年报发布当晚,公司也同时发布了2023年一季报,报告期内公司营收录得2.28亿元,下滑7.93%,净利润亏损182万元,扣非净利润亏损267.6万元。现金流更差,经营活动产生的现金流量净额为-1584万元。

业绩拉胯,募投项目延期

与年报和一季报一道,公司还发布了一则部分募投项目延期的公告。

资料显示,公司IPO时募集的资金主要运用于营销网络建设项目、研发中心升级建设项目、信息化升级建设项目、补充营运资金,原计划分别投入募资1.51亿元、8801.08万元、4000万元、8000万元。而截至目前,上述四个募投项目分别投入募资1.04亿元、1970.7万元、722.8万元、8000万元。

不难看出,只有补充流动资金的募投项目已100%完成,其中营销网络建设项目、研发中心升级建设项目、信息化升级建设项目分别完成了68.87%、22.39%、18.07%。为此,公司准备将三个募投项目中的两个达成时间大幅往后延,“研发中心升级建设项目”原定下个月达成,现拟延迟到2024年12月达成;“信息化升级建设项目”原定本月达成,现同样拟延迟到2024年12月达成。

不难看出,只有补充流动资金的募投项目已100%完成,其中营销网络建设项目、研发中心升级建设项目、信息化升级建设项目分别完成了68.87%、22.39%、18.07%。为此,公司准备将三个募投项目中的两个达成时间大幅往后延,“研发中心升级建设项目”原定下个月达成,现拟延迟到2024年12月达成;“信息化升级建设项目”原定本月达成,现同样拟延迟到2024年12月达成。 对于公司募投项目延期的原因,倍轻松则在公告中表示,公司研发中心升级建设项目投入过程中,由于市场需求的变化以及公司研发方向的调整,公司研发中心升级建设的进度有所放缓;信息化升级建设项目投入过程中,由于公司目前主要依靠自有人员进行信息化建设、维护及升级,募集资金投入进度较为缓慢。

对于公司募投项目延期的原因,倍轻松则在公告中表示,公司研发中心升级建设项目投入过程中,由于市场需求的变化以及公司研发方向的调整,公司研发中心升级建设的进度有所放缓;信息化升级建设项目投入过程中,由于公司目前主要依靠自有人员进行信息化建设、维护及升级,募集资金投入进度较为缓慢。

需要提醒的是,公司截至2022年底货币资金仅2.883亿元,即便加上约5000万元的交易性金融资产,剔除未按时投入的募集资金后,实际上账上并没有多少钱。

年报发布前,财务总监突然辞职

值得一提的是,4月11日,距离预计年报披露仅剩不到两周的时间,倍轻松突然发布公告,宣布执行总经理、财务总监徐胜利向公司申请辞去公司执行总经理、财务总监职务。

尽管倍轻松公告称,徐胜利辞职系个人原因,不会对公司相关工作开展和日常经营造成不利影响。财务总监空缺期间,董事会指定董事长马学军先生代行财务总监职责。实际上,在徐胜利入职前,倍轻松的财务总监一职曾长期空缺。

2022年5月7日,倍轻松发布公告称,前财务总监张大燕因个人家庭原因向公司申请辞去公司副总经理及财务总监职务。

张大燕离职后,倍轻松的财务总监一职长期空缺,由财务部夏小梅代理财务总监。直到2022年12月17日,倍轻松才发布公告称,聘任徐胜利为公司执行总经理兼财务总监。资料显示,徐胜利曾就职于大型会计师事务所任项目经理,具备多家上市公司项目审计经验。后曾就职于中兴通讯股份有限公司任副总裁、全球营销财经总经理等岗位,拥有多年跨国公司管理经验。而这位具备国际化视野与领导力的财务总监,从上任到离职仅不足4个月时间。

在倍轻松公布财务总监辞职的当日,上交所向倍轻松下发监管工作函,涉及对象为上市公司、高级管理人员。对高管离职事项单独发监管函的情况,此前并不多见。(本文首发钛媒体App,作者|翟智超)

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/158784.html