北京时间4月20日早晨,特斯拉公布了2023年第一季度的财务数据,并举行了财报会议,这期特斯拉财报会议可以说是“信息爆炸”。

从业务表现来看,本季度特斯拉实现营收233.29亿美元,同比增幅为24%,毛利率下跌至19.3%。凭借超强的费用控制,本季度特斯拉仍实现了25.13亿美元的净利润,净利率维持在了11%的水准。

在投资者日大谈如何实现有效成本控制后,特斯拉交出19.3%的毛利率。显然,这不是一个让投资者满意的成绩。这也立刻反应在了特斯拉的股价表现上。

截止4月20日晚10点,特斯拉盘前跌幅7%。虽然在北京时间4月21日,特斯拉微涨1.28%,报收165.08美元/股,但其股价总体依然表现不佳。海外投资总监科林表示,这主要是受特斯拉毛利率水平低于预期的影响,当然也不排除Space X发射失败的因素。

4月20日晚,《北京日报》报道称SpaceX“星舰”发射失败。不过,从SpaceX团队的推特来看,团队似乎非常乐观。他们发文称“我们对此次发射表示非常兴奋”“成功是从经验中学习的”“我们会继续跟踪我们这次收集的数据并为下次发射做准备”……

科林表示,这次SpaceX已经将“星舰”送上了轨道,只是最后的脱离失败,这并不代表以后的发射都会失败,“我反而认为这推动了马斯克做好火箭事业的决心。”他补充道。

众所周知,马斯克的野心不止于电动汽车,但在本次财报中,这个信息似乎被放大了。

比如,本季度特斯拉的储能业务收入为15.29亿美元,同比增幅已经达到148%。而上海的储能工厂也将在今年下半年动工。这也正是此前投资者日马斯克展示的“宏图计划”的下一步。

此外,马斯克在财报会议上表达了对自动驾驶商业化的布局。这似乎也预示着特斯拉营销策略的转型以持续的低价策略抢占汽车市场,后靠自动驾驶的订阅收入实现盈利,以及全自动驾驶robo-taxi的布局。

但是,不论是储能还是自动驾驶,在短期内都难实现营收与盈利的增长,而降价带来的交付增速已经放缓,且其“反噬”带来的毛利率水平的下降已经显现。

目标远大的特斯拉,步伐却似乎在放缓。

保住销量,失守毛利率

2023年第一季度,特斯拉实现了422875辆整车交付,创造了又一个历史新高。但是细品这个成绩,就能看出特斯拉付出的代价和为以后埋下的隐患。

从交付数据的同比增幅来看,特斯拉本季度交付同比上升36%,高于上季度的31%。但环比来看,特斯拉连续两个季度交付数据环比增速都在放缓。从2022年第三季度的环比35%增速放缓至本季度的4%。

这或许能说明特斯拉的降价策略效果并不如前。

2021年开始至今,特斯拉有三次较大的降价动作,分别在2021年第二季度、2022年第三季度和2023年第一季度。这三个季度交付数据同比和环比增幅分别为12%和7%、15%和53%以及5%与-14%。不论同比还是环比,今年年初即使特斯拉极大幅度降价,对其交付的刺激效果都大不如前。

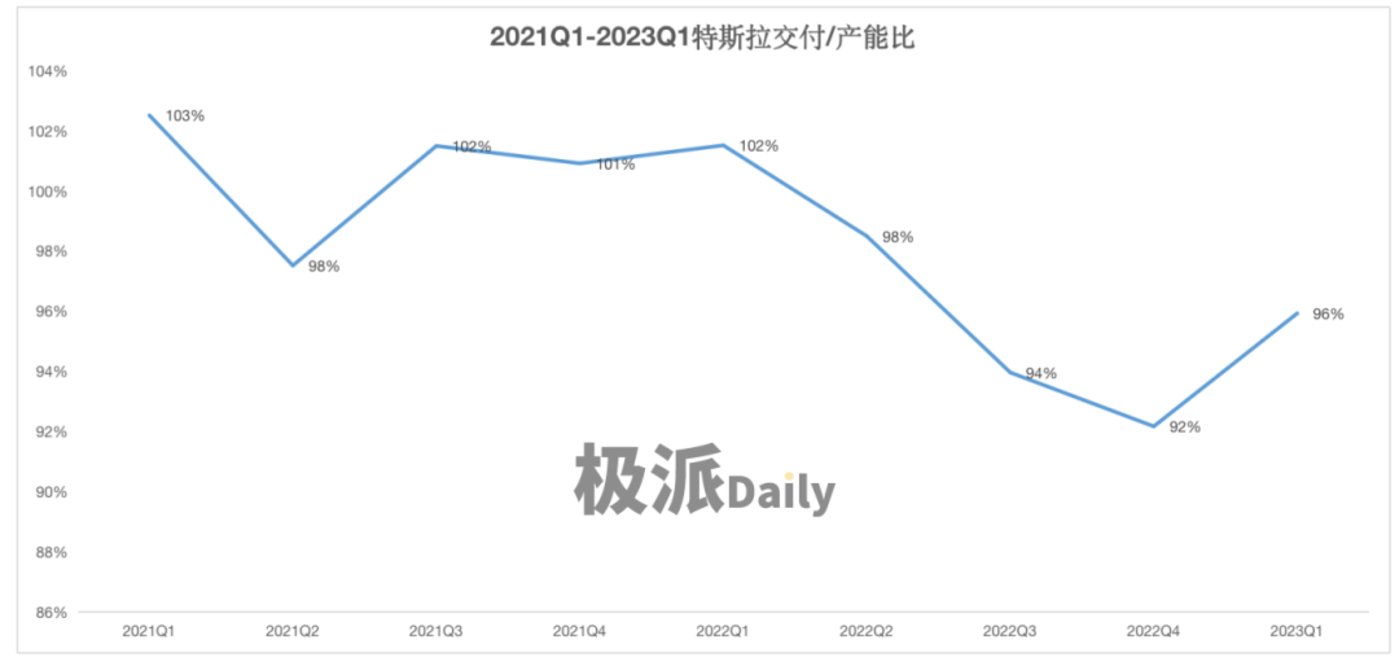

事实上,在极派Daily此前发布的《特斯拉没“招”了?》一文中,已经讨论过特斯拉降价策略开始失速的情况,文中对比了每个降价季度交付与产能比例的变化,并得出结论:2022年开始,特斯拉即使连续降价,交付与产能比例仍在持续下滑。而据本季度最新数据,特斯拉交付产能比为96%,较上季度的92%有所提升,但并没有回到供不应求的火爆阶段。

而特斯拉降价策略效果不如前的同时,降价所带来的“反噬”已经跃然纸上毛利率的失守。

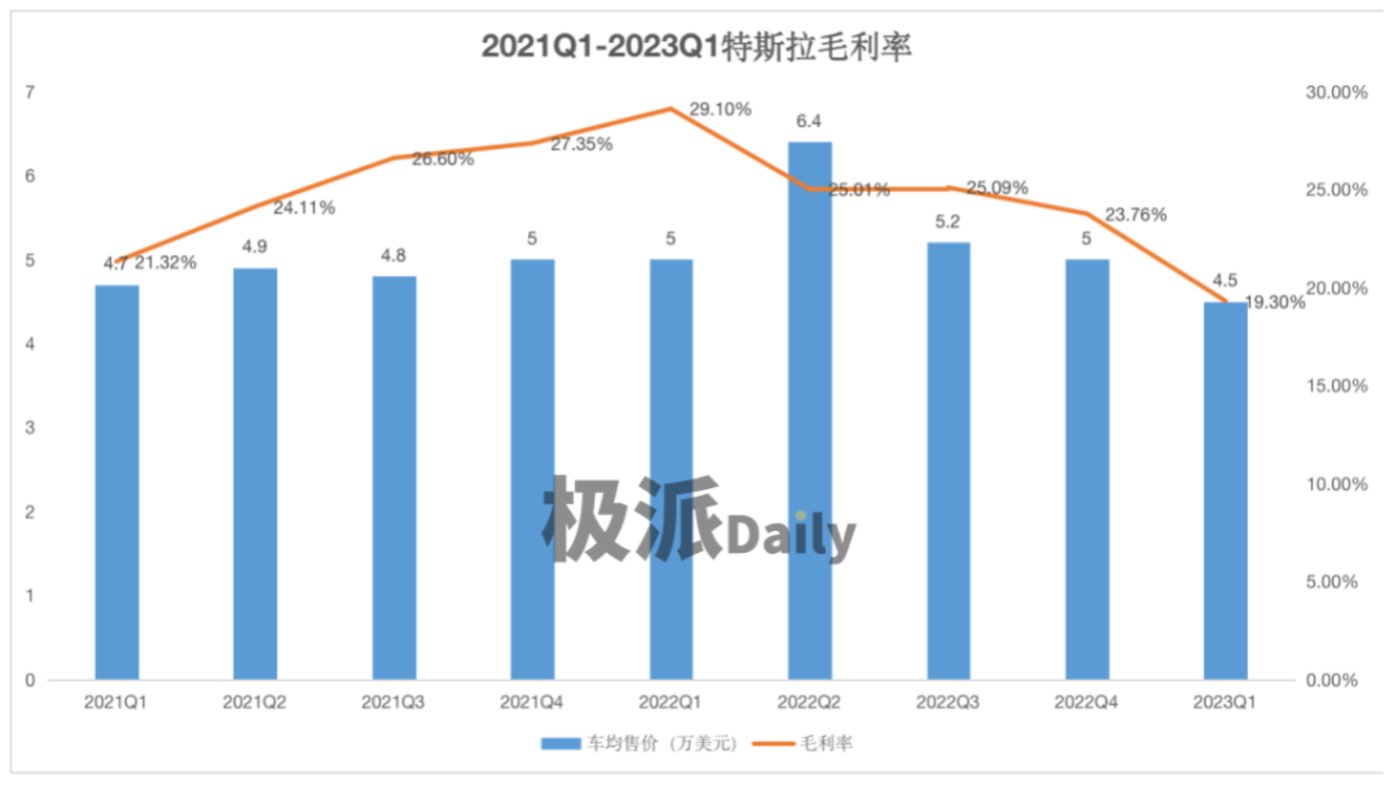

本季度,特斯拉毛利率已经下滑至19.3%,低于大部分分析师预测的20%以上。这主要是因为降价的影响下,特斯拉均车售价已经从此前的4.7-6.4万美元降低至本季度的4.5万美元。另一方面,特斯拉的成本控制也许并不如此前投资者会议上所表现的游刃有余。

从特斯拉均车售价和毛利率关系图中不难看出,2022年第一季度,特斯拉毛利率达到了29.1%的高峰,此后即使其均车售价有增长,毛利率整体都处于下跌趋势。换言之,特斯拉的均车生产成本增速比售价增速要快。而在接连的降价策略下,特斯拉的毛利率则更难以维持。

在毛利率不及预期的情况下,特斯拉仍能维持11%的净利率,这就表示,特斯拉的营销、研发、管理等费用占总营收几乎只有8%左右。这个费用控制的力度与同行相比是相当“炸裂”的比如,国产新势力“蔚小理”在2022年第四季度的研发和营销费用占总营收比例都在20-55%之间。

本季度,特斯拉研发费用同比更是实现10.87%同比下滑,营销费用在整个2022年都呈现同比下滑,在本季度只有8.47%的同比微增。

强力的费用控制让特斯拉在毛利率下滑的情况下,仍保证了盈利的水准,但也不禁让人担忧营销与研发费用的缩减,从长期来看是否会对品牌产生负面影响。

极派Daily接触的分析师认为,目前费用的控制不会对特斯拉产品消极影响。

科林表示,特斯拉之所以能实现超强的费用控制,是因为目前其平台和车型技术以及品牌影响力已经相对成熟,因此费用的强力控制长期来看不会对未来销量产生负面影响。易观分析汽车出行行业中心分析师王珂则补充道,“即使特斯拉的费用在整体营收占比较低,但其费用投入的绝对值仍超过同行。”

要做“零元购”?

超强的费用控制能力也给足了特斯拉底气。在本季度财报会议上,马斯克甚至表示,“如果FSD能在未来实现,我甚至有可能以0利润销售车辆。”

这句话揭示了特斯拉下一步的战略倾向,在汽车实现用走量占据市场份额,后以FSD自动驾驶功能订阅实现盈利。换言之,特斯拉要从卖硬件(车)转换成卖软件(FSD)。这点,与极派Daily去年发布的《特斯拉“下沉”》一文中的预测几乎完全一致。

但问题是,从硬件到软件的转换,是否能如愿?

FSD无疑是高毛利率的业务,所以靠软件赚钱这个蓝图是没毛病的,问题在于FSD是否能有足够的渗透率。

从现有的数据来看,FSD渗透率并不及预期。根据中信证券的报告特斯拉FSD的全球渗透率在2019年第三季度达到最高峰后,就一直处于下滑状态。到了去年第三季度,已经回落到2016年的水平。

另外,根据此次财报会议透露信息,特斯拉FSD累计行驶里程为1.5 亿英里,而深圳硕果投资管理公司执行董事闵志坚则表示,这个数据在今年1月份就已经达到了1.2亿英里。“一个季度仅3千万英里的累积增长,这低于分析师的预期。”闵志坚表示。

另一方面,中信证券也曾统计,特斯拉FSD在高端车型Model S 、Model X 渗透率达到了45-50%,远高于Model Y的12-13%和 Model 3的5-7%。这或许与FSD的较高售价有关。2023年1月,FSD再次加价至1.2万美元,这相当于一辆Model 3四分之一的价格。因此,购买高端车型的消费者更有实力和意愿订阅FSD。

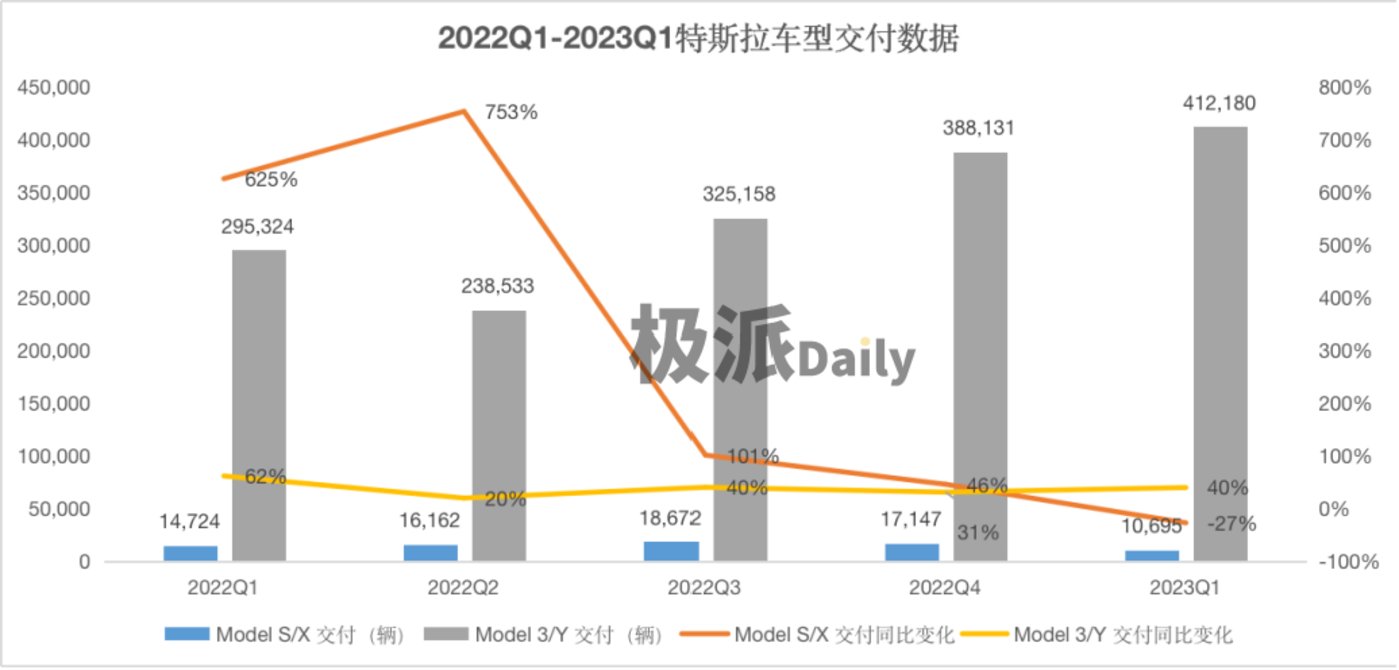

然而,坏消息是,本季度特斯拉高端车型交付呈现了下滑趋势。

本季度,Model S 与Model X交付数据同比下滑了27%,事实上,从2022年第三季度开始,Model S 与Model X交付数据的同比增速已经连续放缓。而且,Model S 与Model X在特斯拉整体交付的占比也几乎只有1-5%。

综上所述,特斯拉想要靠持续的低价策略扩大销量,再靠FSD订阅赚钱。但是,低价策略吸引的消费者或许并不愿意花大价钱购买FSD,而在低价策略的影响下,高端车型销量的低靡或许正与其未来蓝图背道而驰。

渗透率并不是FSD商业化的唯一问题,全球化也是。

科林就表示,自动驾驶涉及到高精地图等数据安全问题,因此目前几乎大部分FSD在北美上市,如果想在中国等其他重要地区上市,仍面临一系列挑战。他补充道,“即使FSD能实现在中国上市,其产品稳定性也有待商榷。目前,FSD收集的几乎都是北美的路况数据,国内路况要复杂得多,因此其算法的安全性也是一个挑战。”

而且,智能化几乎是国内新能源车的主要战略,不止“蔚小理”等新势力等在积极自研,华为、百度为首的三方供应商也在暗暗较劲,因此,特斯拉如果想在中国“杀入”自动驾驶圈,竞争压力也不容小觑。

综上所述,特斯拉想靠车辆“零元购”铺路,加上自动驾驶购买盈利的计划,还有很长的路要走。

不止是车企

自动驾驶之外,储能业务也是被特斯拉寄予厚望的一项业务。

本季度,特斯拉储能业务收入达到了15.29亿美元,同比增速148%。过去四个季度,特斯拉储能业务的同比增速都在不断攀升。在财报中,特斯拉透露,本季度储能安装量同比增长为360%至3.9 GWh,且加州储能工厂仍有满产空间。

同时,第二个40GWh的上海储能工厂今年下半年会就会动工。对于特斯拉为何选择上海来建立储能工厂,科林分析道,特斯拉通过第一个造车超级工厂与上海政府保持了很好的合作关系,而特斯拉储能工厂落座上海也可以拉动本地的就业,因此这也是喜闻乐见的双赢合作。

王珂则补充道,中国工人整体素质要超过东南亚或者东欧等国家和地区,从劳动成本来说综合性价比更高,而上海的营商环境也对特斯拉比较友好,因此特斯拉更乐意选择上海。

对于特斯拉储能业务在中国的发展,多数极派Daily接触的分析师也表达了乐观的看法。闵志坚就表示,“特斯拉目前在北美的储能业务主要是对三元锂电池,而在中国我们可以用磷酸锂电池,甚至钠电池。这能够提升储能业务的毛利率。只要中国电池工程交付量能保证,我认为中国电池产业链的优势是大于北美的。”

科林也表示同意,“我国储能产业链十分成熟甚至是过剩,特斯拉建设上海储能工厂后,储能业务毛利率将有较大提升。长期来看,甚至完全可以通过抬升储能业务的毛利率来对冲汽车业务的毛利率下滑。”

不论是自动驾驶,还是储能工厂,特斯拉的野心远远不止于做一个“安分”的车企,这点或许也能从此次特斯拉没有参与2023上海车展中窥见一二。

科林分析道,特斯拉错过上海车展,一是因为没有新车型展示,二也是在表达一种态度,“特斯拉已经不想继续在‘肌肉秀’上‘卷来卷去’。规模性地生产和交付车辆已经只是特斯拉的‘基本盘’。能源和科技才是未来的重心。这与马斯克的”宏图计划“以及本次财报释放的信息也完全契合。”

然而,不论是自动驾驶还是储能业务,都不能在短期内实现盈利。作为“基本盘”的卖车也不无挑战特斯拉今年的交付目标是180万辆,如果保持本季度的交付,全年目标是无法实现的,因此特斯拉接下来仍面临销售和产能的挑战。

但是,在特斯拉没有新车型发布的情况下,下半年起需求是否仍能保持强劲?连续几个季度交付低于产能的情况下,特斯拉为清库存是否会进一步降价?届时,其毛利率水平和存货减值的损失又是否会进一步恶化?这都是不能忽视的问题。

简而言之,比起特斯拉遥远的野心,其进步的步伐似乎在明显放缓。迈着这样的“小碎步”,特斯拉何时才能低达“梦想的对岸”呢?拭目以待。

*文中科林为化名。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/158772.html