跌跌不休,这是2023年情人节至今,金圆股份(000546.SZ)在资本市场上的表现,截至2023年4月21日收盘,股价已经跌至近一年新低。

4月16日,金圆股份2022年的业绩预告修正公告发布,更是在看似平静的湖面丢下一块大石头,荡起层层涟漪,从股吧到公众媒体,大家都在对前后相隔不到2个月,从盈利超过千万到预计亏损超2亿,这两份截然不同的业绩数据感到震惊。

但从金圆股份这几年的不断追逐热点,转换公司主业的操作来看,这样出人意料的业绩却又显得有迹可循。

业绩突变

时间回到2个多月前。

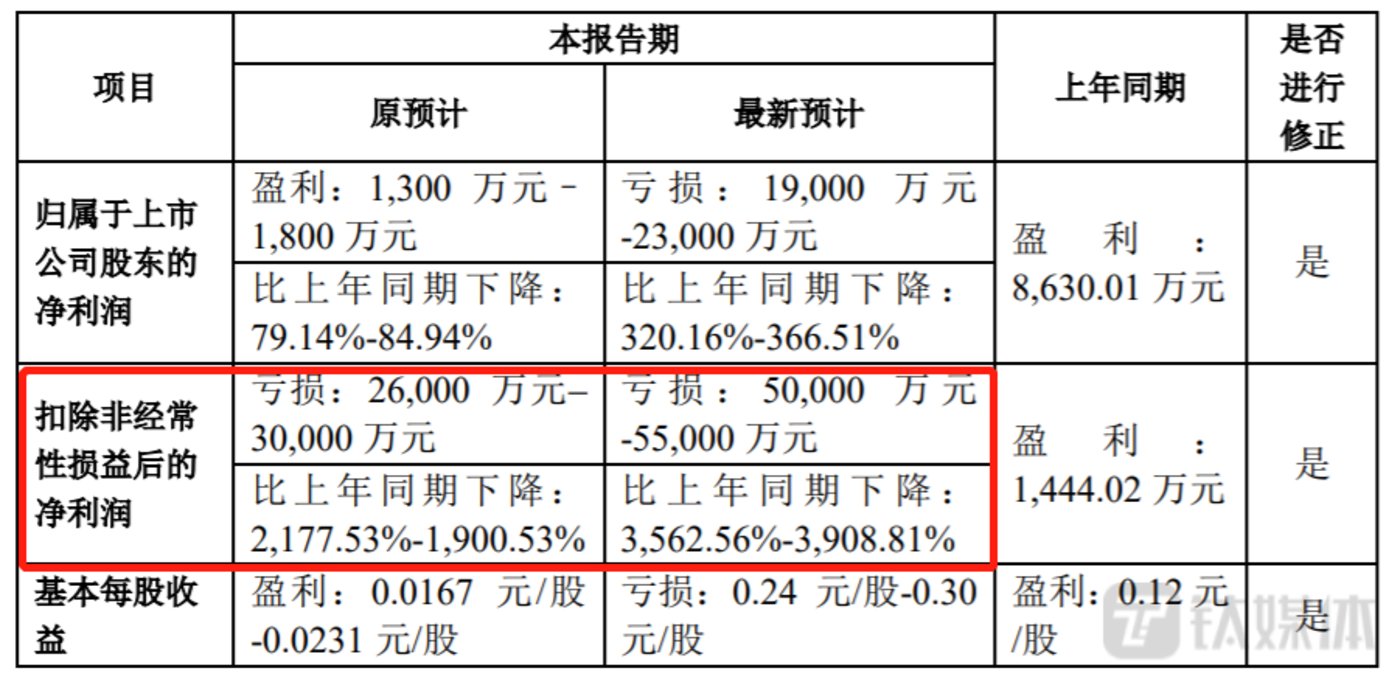

1月31日,金圆股份在《2022年度业绩预告》中披露,预计盈利1300万元至1800万元,上年同期为盈利8600多万元。并且,公司2022年预计非经常性损益对归属于上市公司股东的净利润影响约为2.8亿至3.2亿元。

彼时公司表示,受房地产景气度及疫情影响,水泥业务出现量价齐跌的情况,同时受煤炭价格上涨影响,产品成本却在上升;而水泥厂停窑等原因导致水泥窑协同危废处置业务开工率不足,危废处置量下降;固危废资源综合利用业务则因铜价下降原因导致营业利润下滑。

除了主营业务的不景气,公司也同时披露了多个资产减值损失的项目,其中就包括拟计提商誉减值准备1.3亿至1.6亿元。

至此,公司已经确立了2022年业绩大幅下滑的态势,但和2个多月修正之后的业绩预告数据相比,上述一系列数据也只能算“小巫见大巫”。

4月16日的公告披露,归属于上市公司股东的净利润预计亏损1.9亿-2.3亿元,扣除非经常性损益后的净利润更是预计亏损5亿元-5.5亿元,相比去年同期下滑近4000%。

对于如此巨大的数据差额,金圆股份列出了5大原因:

1、根据近期年报审计过程中评估事务所对子公司江西新金叶实业有限公司及其子公司(以下简称“新金叶”)商誉及资产评估的减值测试初步结果,从严从紧的角度补充计提固定资产减值准备约5000万元,影响归母净利润约2900万元;

2、原2021年已确认及2022年拟确认的新金叶公司递延所得税资产合计约8900万元,目前新金叶正处于设备检修及更换阶段,基于新金叶经营生产情况的不确定性,本次对2021年已确认的递延所得税资产进行冲回,对2022年拟确认递延所得税资产不再确认,因此合计影响归母净利润约5100万元;

3、由于新金叶在设备检修及更换期内停工清槽,根据在制品清槽结果,对原财务估计的金属回收率进一步测算,并对差异进行调整,补充调整新金叶成本约9000万元,影响归母净利润约5200万元;

4、公司账面应收中能源工程集团资本控股有限公司诚意金及对应利息42725.61万元,公司以中机科技发展(茂名)有限公司100%股权37965.6万元价格(该价格以浙江省杭州市中级人民法院委托出具的评估价格及二拍价格起拍价为依据)进行抵偿,并于2023年4月11日办理工商变更。抵偿后尚剩余应收款4760万元,由于中能源工程集团资本控股有限公司及其股东均为失信被执行人,预计收回的可能性较低,基于谨慎性原则,本次拟全额计提坏账准备,影响归母净利润4760万元。

5、经对公司所得税从严自查,公司2022年需补充缴纳企业所得税1550万元,补充确认递延所得税负债约2000万元,合计影响归母净利润约3550万元

不难发现,糟糕的业绩基本上都是由江西新金叶实业有限公司导致,而该公司正是目前金圆股份近几年新转型的主业之一。

专注转型难挽业绩

金圆股份发展至今可以分为两个阶段,1993年上市至赵璧生、赵辉父子入主前,和赵氏父子入主之后。但这两个阶段都有一个相同的特点,就是过几年就要换一个主营业务。

第一阶段的金圆股份,上市之初主营业务是轻工产品、原材料及农副产品的贸易业务,然而在上市当年就开启了至今的转型之路,随后的时间公司做过不锈钢制品的生产和销售业务,搞过房地产和物业管理。

2012年7月,赵璧生、赵辉父子以约1.26亿元的价格取得了金圆股份的实际控制权。因为“赵氏父子”在水泥行业发展多年,所以当年公司收购了青海青海湖有限公司,开始涉足水泥行业。

2014年,公司以发行股份的形式收购了赵氏父子旗下的青海互助金圆水泥有限公司100%股权,主营业务也开始正式转型做水泥行业。

但那几年水泥行业行情并不好,三年的业绩承诺期过后,金圆股份就开始寻找新的业务增长点。

2017年,金圆股份斥资6.2亿元收购以固废处理为主业的环保企业新金叶58%股权,开始进军当时热门的环保行业,并且凭借此次并购营收规模快速翻倍接近80亿元,不过环保行业却没能给公司带来更多的利润。

从公司披露的数据显示,新金叶2016年实现净利润9755万元,2017年为14039万元,而2018年仅实现净利润8031万元,这直接导致江西新金叶2016至2018年未完成业绩承诺。

承诺期过后,2019年,江西新金叶实现净利润7983万元,2020年更是断崖式下滑,仅实现净利润211万元。

2021年,积极寻找新风口的赵氏父子又盯上了风口行业锂产业。并从9月份开始密集披露了多个锂矿资源的收购公告,股价也随之一路攀升。不仅如此,金圆股份还将并购的目标扩大到海外,购买阿根廷矿权项目。

但是还没有等到公司收购的锂矿开始释放产能,就遇到了锂价的下跌。

“二次腾飞”战略或折戟

值得注意的是,根据金圆股份的规划,2022年起公司了制定“二次腾飞”的战略规划纲要,聚焦着重发展新能源材料,持可持续发展低碳环保产业。

公司表示,2022年至2025年将通过“二次腾飞”的战略实施,跻身成为中国乃至全球领先的集上游锂资源开采提炼、下游废旧锂电池与固危废资源化处置及稀贵金属综合回收利用为一体的新能源材料主流供应商。

从公司的环保产业来看,新金叶和江西汇盈环保科技有限公司已经开始停工,预计停产2个月。并且公司表示短期内,两个公司的停产预计会对公司 2023 年度的经营业绩产生一定的不利影响。

从锂产业来看,今年以来,碳酸锂价格连破50万元/吨、40万元/吨、30万元/吨几个价格大关,尤其3月份,仅在不到一个月的时间内,碳酸锂价格就从40万元/吨加速下跌至20万元/吨。

有行业人士预计,二季度六氟磷酸锂价格或将进入缓慢下跌或震荡运行为主。

综上不难发现,金圆股份目前在环保产业或是在锂产业上的布局,很难在短期内为公司贡献更多的净利润。

面对不断下跌的股价,赵氏父子是不是还在寻找下一个风口?(本文首发于钛媒体APP,作者|曹晟源)

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/158670.html