4月21日晚间,齐心集团(002301.SZ)披露2022年年报,公司实现营收86.29亿元,同比增4.77%;归母净利润为1.27亿元,同比增长122.53%;扣非净利润为9127万元,同比增加116.16%。

2021年,齐心集团因遭遇商誉暴雷而陷入亏损泥潭。2022年,公司B2B业务持续向好,新客户开发能力持续增强,经营情况得到了有效的改善,公司营利双增。虽然公司扭亏为盈,但其归母净利润较2020年依然下降了37%,这意味着其业绩仍未恢复至正常水平。此外,公司还面临着毛利率下滑,主营业务收益疲软等诸多问题。

毛利率六连降,云视频业务收益疲软

齐心集团主营业务为B2B办公物资集采业务和SaaS云视频业务两大行业,是国民经济的重要组成部分,在数字经济大环境下,数字化、电商化、集中化采购已成为公共资源交易的主要形式。据 2023年3月中国物流与采购联合会发布的消息,2022年我国公共采购的交易规模和质量效益均明显提升,数字化转型获得快速发展,其中超过三成的国企数字化采购比例超过50%。

除数字经济外,数字政务也是 2023 年《数字中国建设整体布局规划》中重点提到的方面。云视频已经成为政府数字新基建的重要组成部分和教育资源均衡化的重要手段。

目前,齐心集团的产品涵盖办公用品、办公设备、互联网SaaS软件及服务等。2022年,公司实现营收86.29亿元,同比增4.77%。分季度来看,2022年,齐心集团四个季度的营收分别为21.48亿元、21.13亿元、24.79亿元、18.89亿元,环比变动幅度为54.2%、-1.61%、17.32%、-23.81%;归母净利润为5492万元、3035万元、5748万元、-1606万元。可以看出,公司在第四季度营收大幅度下滑,业绩大变脸。对此,齐心集团对钛媒体APP表示,第四季度营收下滑是因为疫情原因,部分客户未能马上结款,不能及时交付所致。

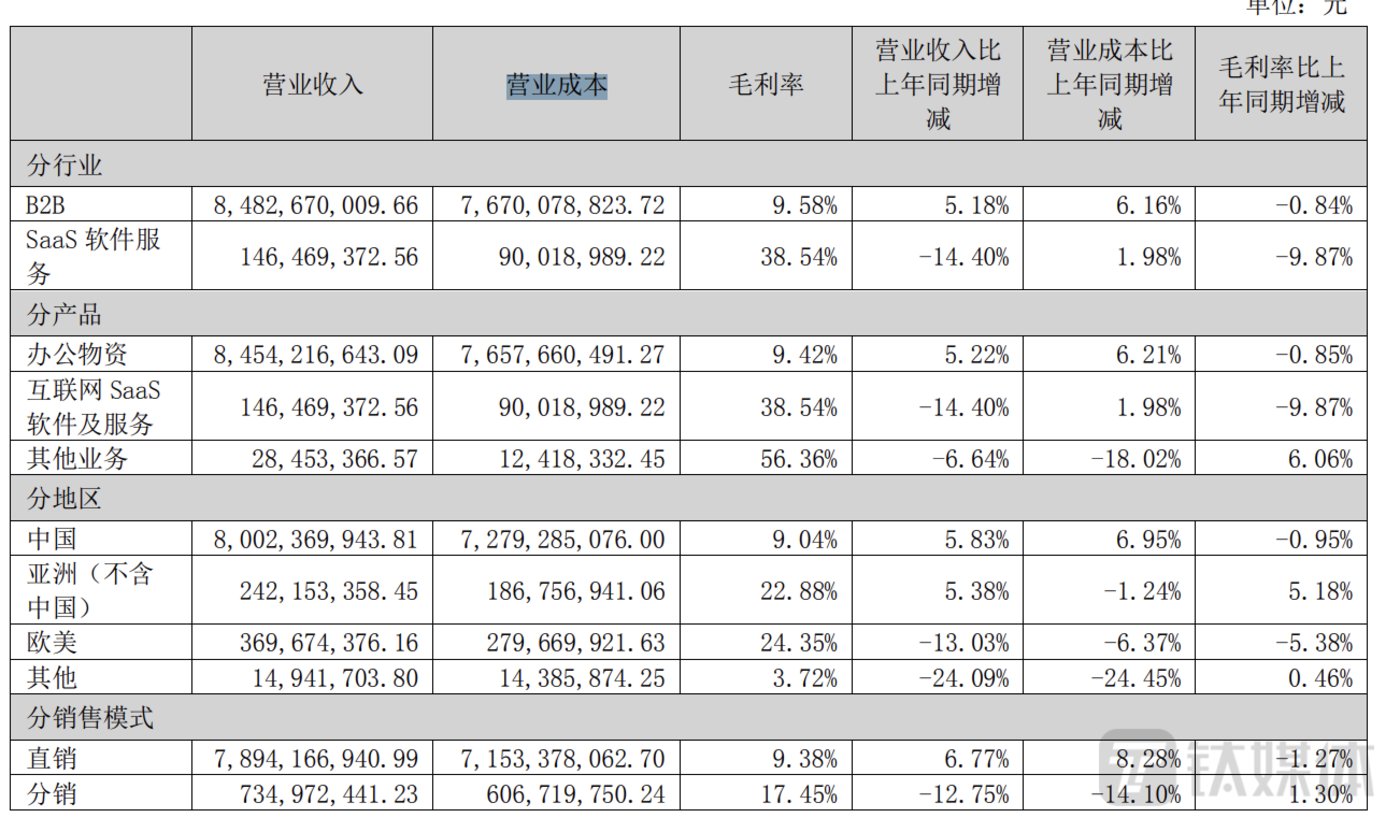

分行业来看,B2B办公物资及品牌新文具实现营业收入84.83亿元,占比高达9成,是公司的核心业务,且该业务在2022年取得了有效增长,同比增加5.18%。

2022年,SaaS软件服务实现营业收入1.46亿元,仅占比1.7%。钛媒体APP发现,该业务的收益逐渐疲软,同比下滑了14.4%。2019年-2021年,SaaS软件服务营收分别为3亿元、2.36亿元、1.71亿元,营收在逐年下降。对此,公司向钛媒体APP表示,SaaS软件服务收入减少于公司前两年战略转型有关,公司目前主要聚焦于央企、教育、政企等行业的客户,并为其制定战略化服务,群体客户发生变化所致。

另外,公司的毛利率也处于下滑状态。2017年-2022年,公司的毛利率分别为19.29%、18.21%、15.65%、14.66%、11.21%、10.07%,毛利率连续下滑六年。齐心集团对钛媒体APP表示,B2B业务毛利率一直相对较低,可能是因近两年来竞争对手增加对毛利率有所影响。

分地区来看,齐心集团主要销售市场在国内,国内营收占比高达9成,亚洲(不含国内)、欧美、其他市场营收均占比不到5%,其中其他市场和欧美市场营收均出现下滑,同比下降13.03%、24.09%。

值得一提的是,公司在发布2022年报的同时,亦发布了2023年一季度报告,报告期内,公司实现营收19.11亿元,同比下降11.1%;归母净利润为4455万元,同比下滑18.9%。

在二级市场上,齐心集团的股价也陷入了低迷,截至4月21日收盘,齐心集团股价报7.27元,跌幅为6.91%。

早年频繁收购埋隐患,应收账款占比较高

齐心集团于2014年推进大办公战略,公司在原有的客户及渠道的基础上,逐步开始线上渠道的布局,由传统线下渠道向互联网转型,实现线上线下联动发展,构建更为全面的大办公服务平台。

为进一步布局SaaS业务,齐心集团开启了收购兼并之路。具体来看,2015年,齐心集团3.38亿元收购了杭州麦苗网络技术有限公司(下称杭州麦苗)100%的股权;2016年,公司5.6亿元收购深圳银澎云计算股份有限公司(随后改名为深圳齐心好视通云计算有限公司,下称好视通公司)100%股权;随后又陆续收购了神州云动、大贲科技、齐心乐购等多家公司的股份或股权。2015年-2019年,齐心集团并购成本超10亿元。

其中收购杭州麦苗和好视通公司一共产生了8.28亿元的商誉,两家公司的商誉值分别为3.16亿元、5.12亿元。2021年,因杭州麦苗推出的直播品牌电商代运营、电商培训在一季度未取得预期的收益,好视通公司实施的部分政府、智慧教育项目因疫情不能及时取得验收资料影响了齐心集团的经营业绩。因此,上述两个公司商誉减值确定为6.5亿元,其中好视通公司计提商誉减值准备4.04亿元,杭州麦苗公司计提商誉减值准备2.46亿元,本次计提商誉减值后,两家公司商誉缩水都超70%,导致齐心集团在当年陷入亏损状态。

其中收购杭州麦苗和好视通公司一共产生了8.28亿元的商誉,两家公司的商誉值分别为3.16亿元、5.12亿元。2021年,因杭州麦苗推出的直播品牌电商代运营、电商培训在一季度未取得预期的收益,好视通公司实施的部分政府、智慧教育项目因疫情不能及时取得验收资料影响了齐心集团的经营业绩。因此,上述两个公司商誉减值确定为6.5亿元,其中好视通公司计提商誉减值准备4.04亿元,杭州麦苗公司计提商誉减值准备2.46亿元,本次计提商誉减值后,两家公司商誉缩水都超70%,导致齐心集团在当年陷入亏损状态。

随后在2022年,齐心集团再次对好视通公司计提商誉减值准备,金额为571.27万元,齐心集团商誉仅剩1.35亿元。从目前来看,其并购战略并不乐观。

钛媒体APP发现,齐心集团的应收账款占营收比例较高,2022年,公司应收账款为28.38亿元,占营收的比例仍高达32%。对比同行来看,2022年,晨光股份、广博股份应收账款占其营收比例分别为14.79%、26.87%,均低于齐心集团。

往前回溯,2018年-2021年,公司应收账款分别为9.78亿元、19.22亿元、34.12亿元、39.40亿元,同比增加131.45%、96.64%、77.47%、15.49%。

值得一提的是,齐心集团曾因应收账款逐年增加而收到深交所的问询函,深交所要求公司说明应收账款逐年增加的原因。对此,齐心集团表示公司大客户的信用账期相对较长,随着B2B大客户销售额占比逐年增加,应收账款余额也在逐年增加。(本文首发于钛媒体APP,作者|李若菡)

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/158651.html