近11年首个IPO项目过会,但对国盛证券而言,是福是祸并不好说。

4月20日晚,深交所上市审核委员会今年第24次审议会议结果显示,国盛证券IPO项目华一股份创业板成功过会。

这也终结了国盛证券长期以来在投行业务的尴尬局面,该券商已近11年没有IPO项目上市,前一次还是2012年的银邦股份。

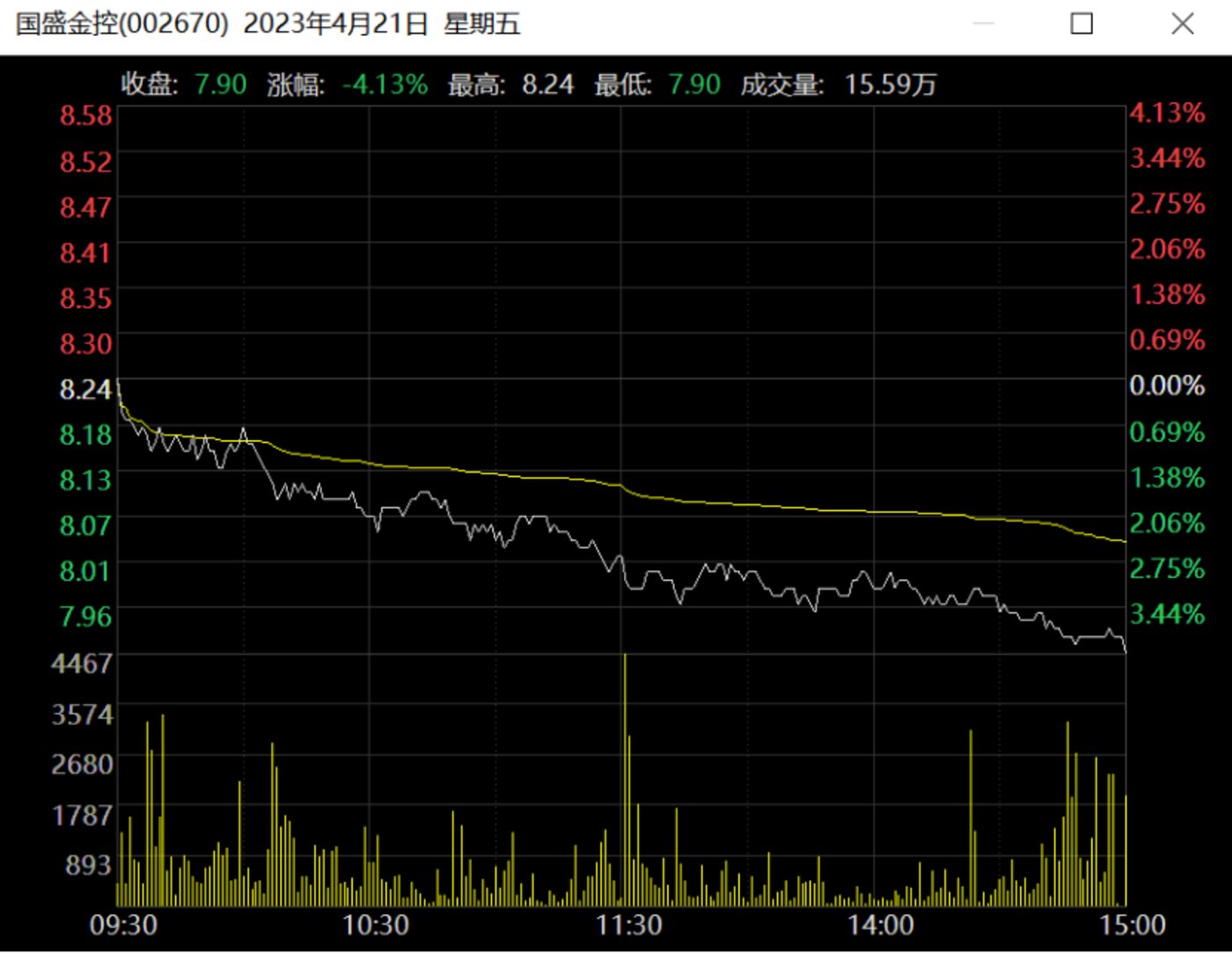

但是11年内首次开张并没有换来资本市场的提振。在华一股份过会后首个交易日,国盛金控股价由开盘后就一路下跌,最终以跌幅4.13%收盘。

事实上,围绕华一股份这个项目的争议,并没有随着其过会而消除。

根据招股书,华一股份近年营收、归母净利润、毛利率大起大落,同时作为龙头客户的比亚迪也退出公司前五大客户之列,种种情况都令其经营持续性备受质疑;

此外,2021-2022年,华一股份研发投入突然激增,但主要研发项目的巨额投入与取得成果不匹配,“注水”嫌疑之余,也令其“高新技术企业”定位及创新能力存疑。

说到底,华一股份在全面注册制背景下顺利闯关,意味着保荐券商申报即担责,若项目上市后出现问题,券商也会承担巨大的连带责任。

自4月10日首批主板注册制新股上市以来,券商已经接连爆出“大新闻”,如国都证券因涉投行通道化遭重罚,更有头部券商因*ST美尚保荐业务被立案。

对于国盛证券而言,在回到江西国资手中后并未快速振作业绩,反而在去年交出一份营收下滑超两成、净利润暴跌近八成的成绩单。如此经营压力之下,IPO业务的“零的突破”,到底是复苏的开始,还是为日后埋下更大的雷,还需时间给出答案。

由“明天系”到江西国资接盘

国盛证券前身是江西省国际信托投资公司等三家信托投资公司的证券业务,由2002年12月挂牌开业到2009年,控制权都在江西省政府手里。

到了2009年,“明天系”中江信托(后来的“雪松信托”)开始控股国盛证券,江西国资变为第二大股东。

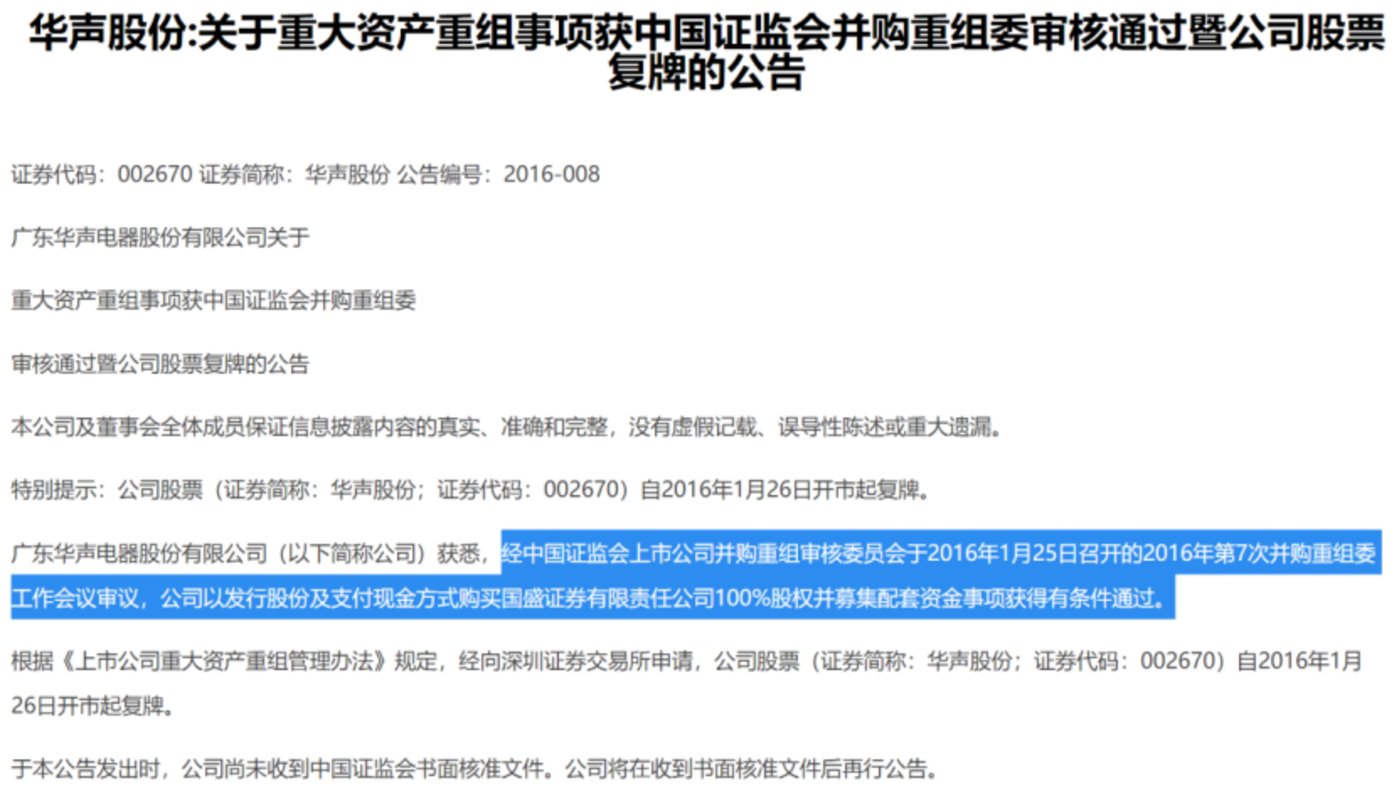

2016年,华声股份以69.3亿元总价收购中江信托等机构持有的国盛证券100%股权,并在这波资本运作后更名为“国盛金控”。

彼时,市场不乏声音质疑,华声股份的收购事实上已经构成国盛证券借壳上市,是“明天系”内部左手倒右手的资本游戏。

据苏信资产分析,上述资本运作的标的资产、配套资金都是由“明天系”幕后安排。

比如,定向发行股份募集的配套资金69.3亿元全部来自“明天系”背景公司;资金流转采用借款、信托等组合方式,长期、短期、过桥相互搭配,承担通道功能的信托公司亦是“明天系”旗下新时代信托。

而在最终获批前,监管机构也曾就这笔交易多次发出审查反馈意见通知书,其中重点也是质询这笔交易是否构成借壳。

与此同时,这波备受质疑的资本运作还涉及对赌。根据对赌协议,成为国盛金控子公司的国盛证券,需要在2016-2018年对赌期内完成相应的业绩指标归母净利润分别不低于7.4亿元、7.9亿元、8.5亿元。

从国盛证券的实际业绩情况来看,在2016-2017年,参照对赌协议业绩承诺完成率都超过80%;但2018年,受“肖建华事件”影响,“明天系”变天,国盛证券业绩快速恶化,当年不但没有盈利,还巨亏1.9亿元。

由于业绩恶化以至无法完成对赌承诺,从2018年开始,雪松信托(此前的“中江信托”)甚至与国盛金控就对赌协议互相起诉。

业绩爆雷同时,雪上加霜的是,2020年7月,因“隐瞒实际控制人或持股比例,公司治理失衡”,证监会决定接管国盛证券和国盛期货,直到2022年7月才结束接管。

证监会结束接管同月,国盛证券终于有望迎来转机,彼时国盛金控公告称,江西交投、南昌金控、江西财投、江投资本、江西建材组成的联合体,以88.79亿收购其50.42%股权;收购完成后,江西交投成为国盛金控第一大股东,江西省交通运输厅成为国盛金控、国盛证券的实际控制人。

这意味着,兜兜转转13年后,国盛证券再次回到江西省政府手里。

重新拿回控制权后,江西国资开始对国盛金控大力输血。

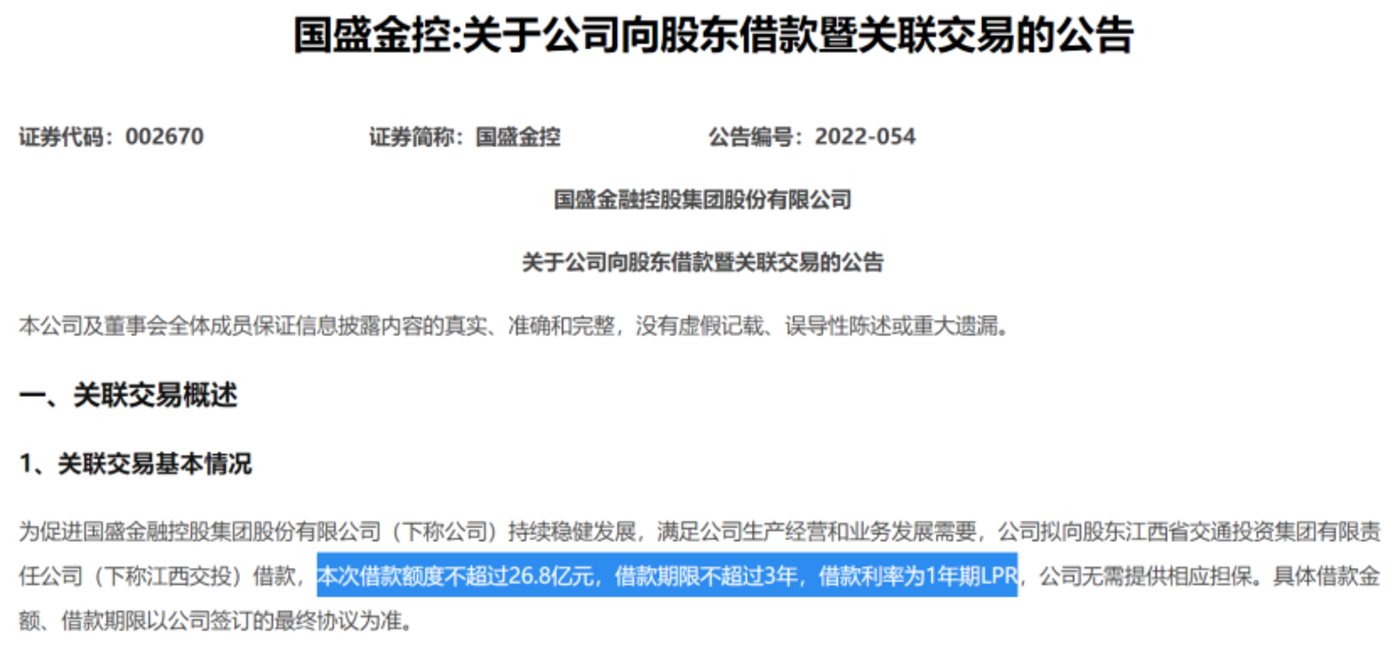

2022年9月,国盛金控公告称,拟向股东江西交投借款26.8亿元,借款期限不超过3年,借款利率仅为1年期LPR。

不过,即使获巨额输血,但从国盛证券经营状况看,被国资重新接盘后面对的挑战依然不少。

小券商困局

从规模上看,国盛证券是典型的小券商。据证券业协会截至去年三季度末的统计数据,国盛证券营业收入排名第55位,净利润排名第78位,总资产排名第67位,净资产排名第60位。

从券商业的生态布局来看,小券商是典型的“看天吃饭”,容易受到行情波动。

“这本就是一个产能过剩的行业,100多家券商业务同质化,小券商的日子自然更不好过。”有业内人士称,相比大券商,小券商业务更依赖于好行情,在2022年的市场环境展业,确实比较艰难。

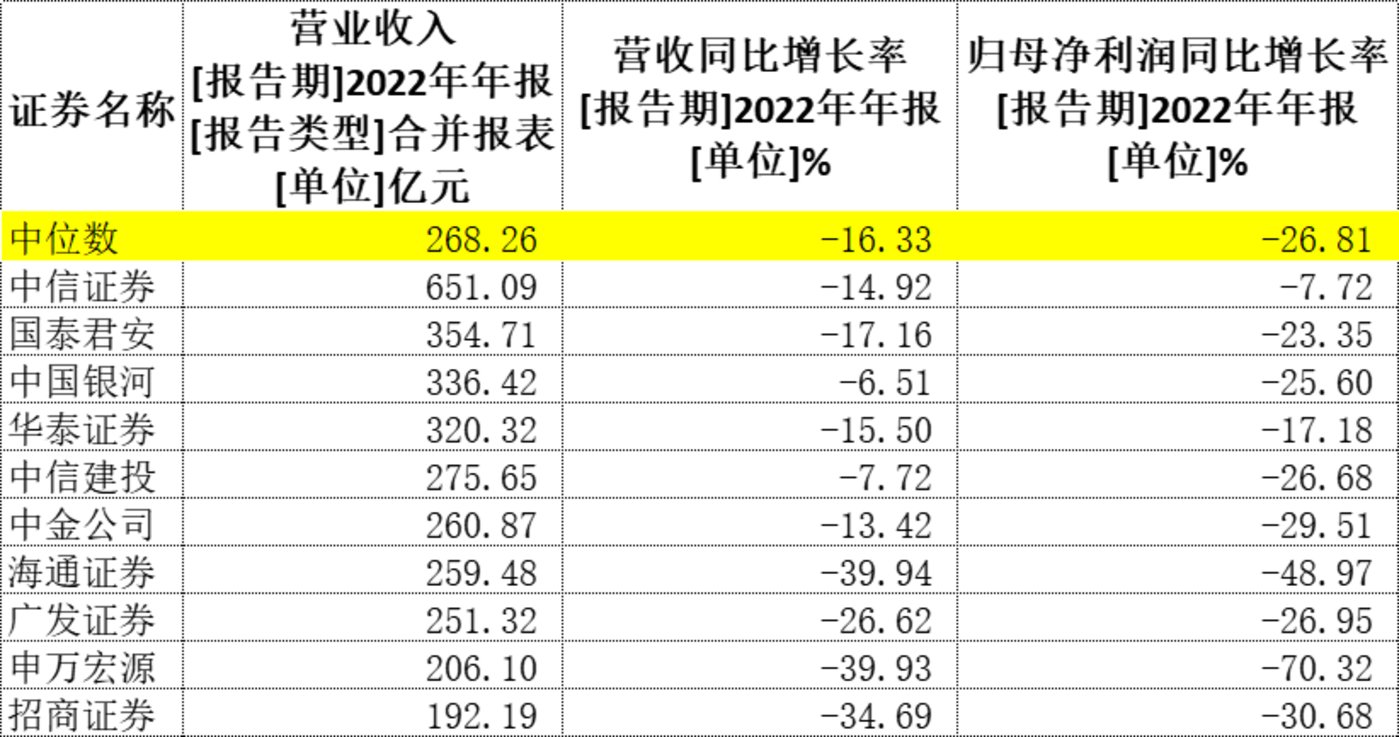

即便是大券商,在2022年的行情中也未能有所斩获,截至4月21日,共有31家上市券商发布去年财报。其中,营收规模排名前十的头部券商,营收和归母净利润同比增长率中位数分别为-16.33%和-26.81%;

营收规模排名靠后的小券商的经营状况就更加艰难,营收和归母净利润同比增长率中位数分别为-32.72%和-67.39%,均大幅落后于头部券商。

小券商业绩数据

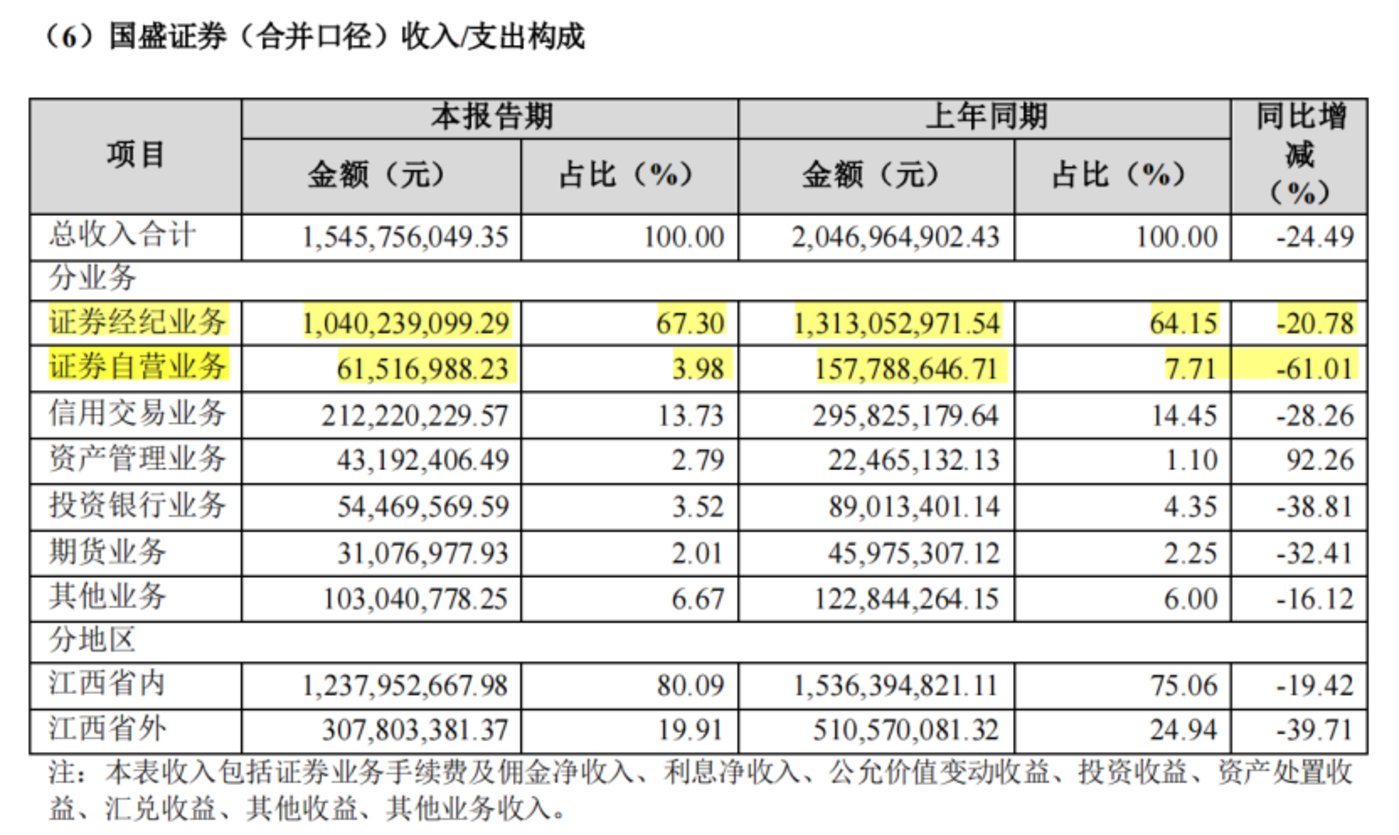

在此环境之下,国盛证券(合并口径)在2022年实现总收入15.46亿元,同比下跌24.5%,净利润则同比下跌76.84%。其中,国盛证券自营业务更是被腰斩,由2021年的1.58亿元下跌至2022年的0.62亿元,跌幅高达61%,背后原因同样与市场行情有关。

国盛证券业绩情况

“投资业务是券商所有业务中波动性最大的一项业务,主要是因为自营方向性投资与资本市场收益率挂钩。”浙商证券分析师梁凤洁在近期研报表示。

梁凤洁进一步分析指出,2012年以前,经纪、投行、资管业务等轻资产业务收入占券商营收的比例高达70%,传统经纪业务单项即占比50%;

2012年券商创新大会后,两融业务、股票质押业务得到快速发展,自营投资范围扩大,券商资产负债表迅速扩张,两融、自营等重资产业务收入占比由2011年的4%提升至2021年的50%,除2016年和2018年外,自营单项占营收比例升至30%左右。

中信建投非银金融首席分析师赵然认为,在过去几年里,券商成也自营、败也自营,权益头寸给上市券商贡献了牛市时较高的向上弹性,但在市场环境恶化时,带来的损失也相当大。

此外,作为重资本业务,自营业务净收入的增长有赖于业务规模的扩张和投资收益率的提高,前者与券商的资产负债表实力相关,后者取决于综合投资能力,这也意味着市场行情不好时,小券商的自营业务面临的挑战更大。

“自营规模小会很受限,比如我们的自营业务连一家小公募规模都不如,这个时候考核目标又极其复杂,不像公募明确要相对收益、私募要绝对收益,而券商是‘既要、又要、还要、更要’,就很难做收益,也留不住人。”有券商人士称。

经纪和自营业务恶化之余,在全面注册制背景下,投行业务被视为小券商打破“看天吃饭”的关键,但对国盛证券来说,情况也不容乐观。

国盛金控财报显示,2022年国盛证券投行业务收入由8900万元下滑至5450万元,其中保荐净收入只有377万元。

公开信息显示,去年国盛证券只完成了一单定增项目东南网架;IPO业务方面,更是从2012年6月至华一股份过会前的11年期间没有IPO项目过会。

此外,近两年,国盛证券IPO项目接连撤回,撤否率一直维持在100%,所谓撤否率,是指撤否项目/已通过、撤否项目之和。

即使华一股份顺利“闯关”,成功打破国盛证券长年没有IPO项目上市、近年撤否率100%的尴尬局面,但项目背后的争议声并没有停止,甚至有可能为国盛证券日后埋下隐雷。

“带病闯关”埋隐患

招股书显示,华一股份主营业务是锂电池电解液添加剂的研发、生产和销售,主要产品有碳酸亚乙烯酯(VC)和氟代碳酸乙烯酯(FEC)等。

这个项目最大的争议,首先在于业绩和毛利率波动都十分大,令人担忧一上市就出现业绩大变脸。

财务数据显示,2019-2021年,华一股份营业收入分别为0.93亿元、1.17亿元、5.12亿元,复合增长率高达135%;同期归母净利润分别为0.05亿元、0.14亿元、1.8亿元,复合增长率高达500%。

但到了2022年,情况就像坐过山车般急转直下,营收同比下跌22.75%至3.95亿,归母净利润同比下跌41.3%至1.06亿元。

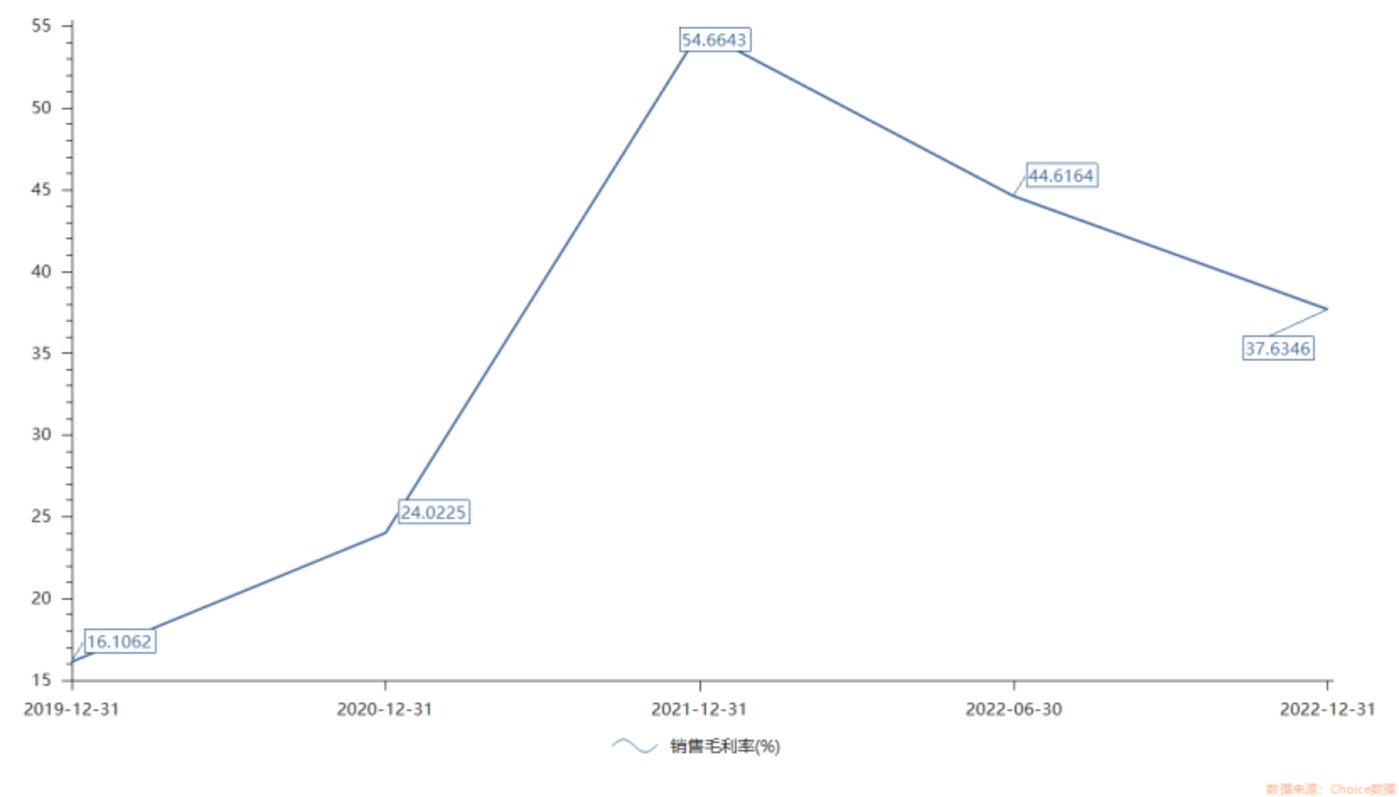

毛利率情况也类似,2019-2021年,华一股份毛利率分别为16.11%、24.02%、54.66%;但2022上半年和全年毛利率,分别降至44.62%和37.63%。

业绩不寻常地大幅波动同时,龙头大客户的隐身也令市场产生对其经营持续性的担忧。招股书显示,比亚迪在2022年退出华一股份前五大客户之列,双方的交易额较2021年下降了71%。

另一方面,作为高新技术企业,华一股份在研发上也有“注水”嫌疑。

据2022年6月递交创业板IPO申请时的招股书显示,2019-2021年,华一股份研发费用分别为324.07万元、375.53万元和573.39万元,达不到创业板规定的最后一年研发费用超过1000万元、三年累计超5000万元的要求。

但到了2022年,华一股份的研发费用就急剧升至了1315.29万元,从而满足了创业板最新规定。

具体看,华一股份最重要的研发项目是大容量高倍率锂电池用碳酸亚乙烯酯的研发。2020-2022年度,这个项目的研发投入分别为393.74万元、1159.67万元、753.01万元,2021-2022年投入分别为2020年的2.95倍和1.92倍。

但奇怪的地方在于,这个项目目前的成果,居然主要还是在投入力度不大时取得。资料显示,该研发项目现在取得发明专利3件,实用新型专利授权6件,但3件发明专利申请时间皆在2020年4月之前,取得实用新型专利也基本在2021年之前。

这意味着,这个研发项目在2021-2022年投入金额比此前增加数倍后,却没有申请、获得发明专利,“注水”嫌疑由此产生。

研发嫌疑“注水”同时,华一股份还因“侵害计算机软件著作权纠纷”被告上法院。

华一股份被告

事实上,华一股份并非国盛证券唯一有“带病”闯关嫌疑的IPO项目。

目前,国盛证券在审的IPO项目还有主板的兴欣新材,该项目于2021年11月递交主板上市申请。

值得注意的是,这并非兴欣新材首次闯关。2019年6月,兴欣新材曾申请在科创板IPO,但同年12月撤回上市申请;2020年7月,兴欣新材向创业板递交上市申请,经历四轮问询后,于2021年2月撤回申请。

两年时间里转换三个板块,尤其是在7个月内被创业板上市委问询四轮,令人关注兴欣新材是否存在影响上市的实际性障碍。

招股书显示,兴欣新材主营业务为有机胺类精细化学品的研发、生产和销售,产品包括哌嗪系列、酰胺系列等,监管部门多次问询公司主营业务是否涉及“高污染、高耗能、高排放”。

同时,兴欣新材不同版本的招股书也存在多处“前后不一”的信披问题。

比如,报告期各期兴欣新材与诺力昂口头约定了采购限额,同时又签有采购框架协议,约定采购额达到一定规模后诺力昂向兴欣新材提供返利。

创业板首轮问询回复中,兴欣新材称与诺力昂就采购量进行的口头约定具有约束力;但在随后第三轮问询回复中,兴欣新材又改口称与诺力昂的口头约定不具备法律效力。

不难发现,无论是顺利过会的华一股份,还是在多个板块都撤回申请的兴欣新材,国盛证券承揽这些项目背后,似乎都存在不少隐患,在发展投行业务的同时为自己埋下了一个个雷。

参考资料:

新浪财经上市公司研究院《国盛证券IPO项目撤否率高达100% 力荐华一股份携“隐疾”闯关》财新《券商业绩晴转阴》苏信资产《国盛证券对赌遗案》本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/158645.html