津膜科技(300334.SZ)近几年发展可谓步履维艰,2021年扭亏后,2022年再度亏损。针对去年营收、净利润大幅下滑状况,该公司一位工作人员表示,主要因去年疫情导致停工,加之原材料上涨叠加产品售价下降,导致“去年盈利低一些”。

业绩大幅亏损

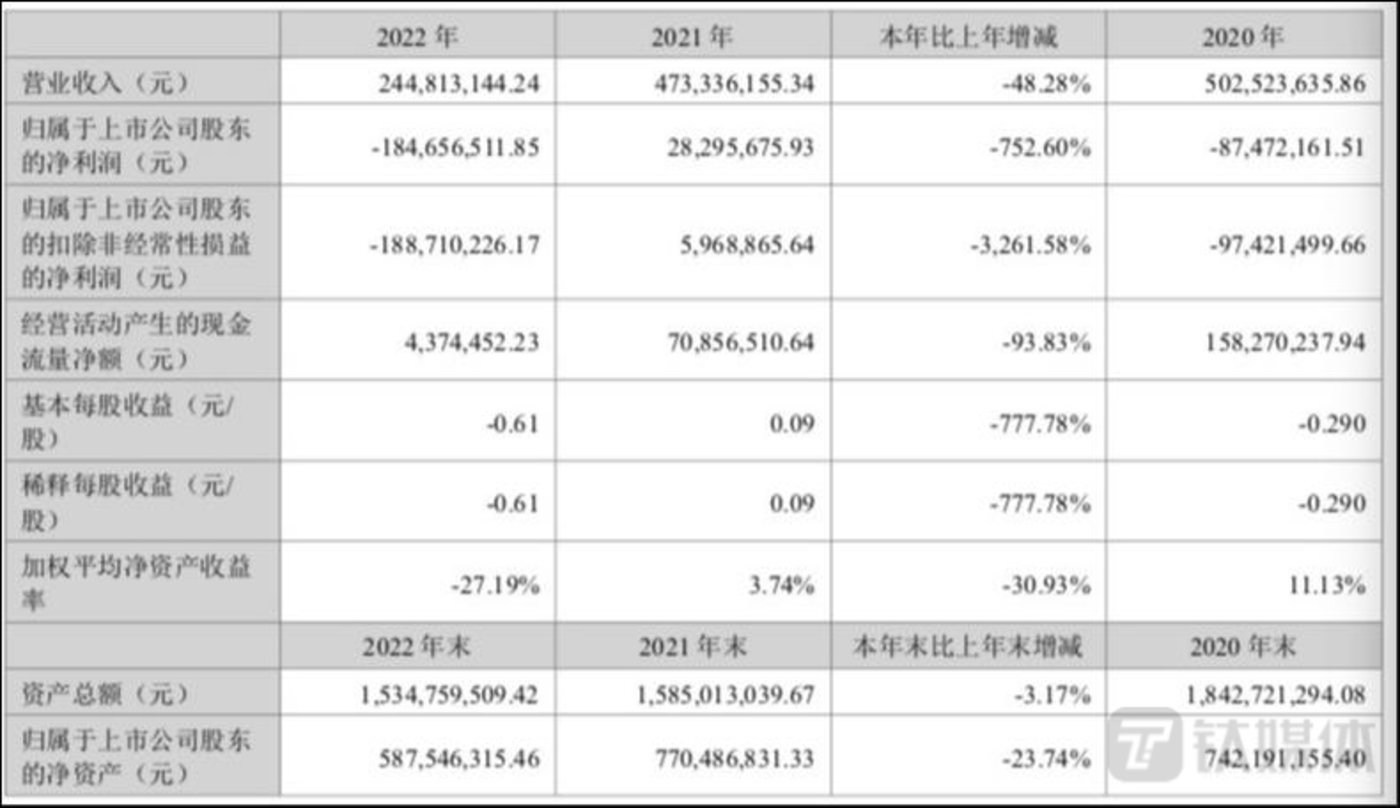

津膜科技交出的成绩单显然并不是仅“低一些”,2022年年报显示,营收约2.45亿元,比上年同期减少48.28%;归于上市公司股东净利润约-1.85亿元,比上年同期减少752.60%;扣非净利润约1.89亿元,比上年同期减少3261.58%。经营活动产生的现金流净额约437.45万元,比上年同期减少93.83%。基本每股收益为-0.61元/股,比上年同期减少777.78%。

津膜科技披露业绩下滑原因一是去年受外部环境波动影响,公司部分月份出现停工,原材料和产品运输受影响,导致生产线开工率下降,出现停工损失,影响订单交货,而且主要原材料价格大幅上涨,膜项目推迟开工或招标,市场竞争加剧,销售价格下降,膜产品毛利较去年同期减少2304.34万元。

其次,津膜科技去年推进聚焦膜产品和技术服务的经营策略,存量工程项目完成收尾工作,新增及在手工程项目大幅减少,计提无极项目未决,诉讼预计负债,导致膜工程毛利较上年同期减少7882.53万元。

另外,津膜科技信用减值损失较上年增加4356.48万元,主要系对逾期应收账款计提信用减值损失,主要包括临潼项目和无极项目。资产减值损失较上年同期增加1587.53万元,主要系报告期内计提工程项目资产减值损失所致。

除了以上情况,因津膜科技融资利率较高,子公司利息支出增加等原因,导致财务费用较上年增加1288.91万元。而公司科研项目所获政府补助摊销较少,亦导致其他收益较上年减少700.65万元。

据悉,津膜科技主要从事中空纤维膜材料及膜组件的研发、生产和销售,并以此为基础向客户提供膜法水资源化整体解决方案、工业特种分离解决方案,包括技术方案设计、工艺设计与实施、膜单元装备集成及系统集成、运营技术支持与售后服务等。

公司主要产品和工艺技术包括:中空纤维柱式膜组件、帘式膜组件、连续膜过滤(CMF)集成设备、浸没式膜过滤(SMF)集成设备、膜生物反应器(MBR)、一体化膜法污水处理装备等及工业特种分离膜装备。

亟待“输血”

去年津膜科技除膜产品营收较上年增长4.40%,其余如水处理工程、污水处理、设计服务、其他业务营收较上年分别下滑90.60%、23.93%、62.93%、61.51%。分地区看,津膜科技去年境内营收约2.43亿元,比上年同期减少48.51%;境外营收约197.61万元,比上年同期增长18.09%。

钛媒体APP注意到,津膜科技2022年财务费用较上年增加42.54%,原因是,报告期内本部股东借款规模增加及子公司利息费用增加。研发费用比上年减少14.13%,比财务费用支出少约1909.89万元,研发人数较上年109位减少至96位。2020-2022年研发费逐年减少,分别约4028.41万元、2805.45万元、2408.98万元。

津膜科技在财报中披露,报告期内,市场环境和经济环境形势严峻复杂,公司在推进转型发展过程中遇到了较大的压力和挑战,称去年“公司继续推进聚焦膜产品和技术服务的经营策略,大力开发膜产品销售和系统开发业务,加快存量工程项目收尾和回款”。

针对如何“加快存量工程项目收尾和回款”,前述人士表示,“主要靠积极推进吧,如果回不来(款),也会有打官司诉讼的情况,我们肯定会积极推进,争取收回这些款项”。并透露,像前述提及的无极项目于去年9月提起诉讼,“但目前还是立案阶段,没有进展。有进展的话,我们也会公告。”

以无极项目为例,据津膜科技披露,无极县市政工程公司的应收账款约6351.12万元,因无极财政资金紧张,回款周期较长。公司主要应收账款客户方为地方政府、国有平台公司等,应收账款规模较大、业务开展中对公司资金占用规模较高,与公司开展膜工程和水务运营所在行业环境密切相关。

财报显示,本报告期末,津膜科技应收账款余额约4.34亿元,占同期营收比例为177.18%;本期按欠款方归集的期末余额前五名的营收账款汇总金额约2.70亿元,占总应收账款期末余额合计数的62.24%。合并资产负债表显示,津膜科技负债合计约8.78亿元。

为纾解资金困局,近期,津膜科技审议通过2023年度以简易程序向特定对象发行股票方案的议案,发股完成后,津膜科技总资产、净资产、股本总额均将有所提升,其公告中指出,“募集资金将充实公司资本实力,降低公司财务风险。募集资金投资项目达产后,公司营业收入规模及利润水平也将随之增加,公司综合竞争力将得到进一步加强”。

不过,津膜科技亦提醒,由于存在募资项目建设周期,短期内募资投资项目对公司经营业绩贡献程度将较小,可能导致公司每股收益和净资产收益率在短期内被摊薄。津膜科技披露,此次募资总额估计值为1.3亿元,发行股票数的估计数为2500万股。

对于这笔募资的具体用途,津膜科技公告显示,拟投资到“高性能膜生产车间智能化升级改造项目”和“补充流动资金”等项目,与当前主业方向一致,利于公司抢占市场,进一步提升公司运营服务能力,巩固公司行业地位,提高公司盈利水平,为实现中长期战略目标奠定基础。

提及2023年业务经营方向,津膜科技表示,将通过经营现金流、资产盘活回收资金及适度融资资金,重点在新产品和新工艺研发、生产基地技术改造、市场营销方面加大投入力度。并进一步降低生产成本,提高产品竞争力,优化融资结构,大幅降低财务费用。此外,还将丰富中空纤维系列产品品类,提高主打产品性价比,并通过模式创新扩大膜主业市场份额和销售规模,提升运营效率,改善盈利能力。

不过,在提及公司可能面临的风险时,津膜科技指出,2019年以来,公司因宏观环境、上下游波动、市场影响及公司业务转型等多方面因素影响,盈利状况不佳,除2021年实现盈利外,其余年份出现亏损。未来,如果公司业务转型没有达到预期效果或公司未能采用有效措施优化管理及资源配置,支持公司改善经营质量,公司可能面临经营业绩持续下降的风险。(本文首发于钛媒体APP,作者|方璐)

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/158462.html