“把过度计算的审美拉回到真实的路上”。

小米13 Ultra发布会上,小米产品经理魏思琪对光学的大量阐述,篇幅上甚至超过了首次亮相的索尼IMX858,有一丝“不太小米”的割裂感。

11/12 Ultra两次迭代保持惊艳,无论是向1英寸大底进发,还是联合徕卡营造小米影像美学,其动作都很激进。

这让前两代超大杯旗舰获得了阶段性影像领先,至少在硬件层面。

连续的“狠活”集中于影像,小米接连在手机影像领域投下“重磅炸弹”。

除了防尘防水、外观设计、工艺等层面的基础实力进步,影像层面的软硬件颠覆已然成为用户期待。

然而,小米这次出人意料地表达了“重硬轻软”的思路,“告别数码味,回归光学味”成为小米影像的方向。

专业影像套装的模块化思路,已被摩托罗拉捷足先登,行业首发的IMX858是否能打尚待观察。

相比之下,全焦段和可变光圈对于手机影像的意义更值得被探讨。

作为1英寸大底友商普及后,小米的首款旗舰新机,13 Ultra是否继承同门前辈跨越式升级的基因,值得关注。

多一“点”,但不够

硬件层面多了一“点”,小米超大杯由三摄变为四主摄。

细看前两代小米超大杯,其硬件层面在同时期业内都是绝对领先的存在。在11Ultra采用1/1.12英寸的三星GN2传感器同期,OPPO Find X3 Pro主摄“仅”为1/1.56英寸的索尼IMX766传感器,这颗传感器也被较晚登场的华为P40 Pro采用,成为同时期小米以外的友商旗舰机型标配,俗话说“底大一级压死人”,其完全不是三星GN2的对手。上市两年,摄像头总分仍旧排在最新DXO榜单并列第十名,足以证明当时其影像实力的超前性。硬件上的优势延续到了12 Ultra,与索尼联合研发的IMX989成为小米在1英寸赛道的“抢跑资格”。

直到搭载同款主摄传感器的vivo X90系列上市,小米影像在硬件上的优势持续长达20个月。这在快销品领域里是极为罕见的。同门前辈的跨越式升级,几乎把小米超大杯系列与影像大幅度进阶划了等号,13 Ultra受到的期待值超越以往。在某知名数码论坛上,其上市前的热度接近420万。但作为上半年最后一款影像旗舰,受到的期望值太高不一定是好事。

在竞品悉数亮相后压轴登场,小米不拿下DXO榜首可能多少有些说不过去,在硬件上保持连续两代独一档的实力,也是米粉的惯性思维。没有独占的小米13 Ultra压力倍增。“光学味”等实际体验需进一步的专业评测,硬件上的变化更加直观。小米13 Ultra四摄模组由1颗IMX989、(首发)3颗IMX858组成。其中,前者为今年旗舰标配,体现硬件差异化的是后者。

作为首个支持新一代索尼多摄协同系统的传感器,尺寸为1/2.51英寸,至少比此前的IMX586小了25%,更不及IMX890,后者是去年旗舰主摄,成为OPPO Find X6 Pro的“副摄”。索尼的操作让人看不懂,小米的解释为“技术上最匹配IMX989”。或许出于多摄协同在平衡功耗、保持高动态范围,产生高数据量情况下的拍摄稳定性等综合考虑,小尺寸传感器有一定优势。

可变光圈的加入和算法升级有望弥补尺寸劣势,是否比12S Ultra的潜望式长焦表现更好,还是小米“买新不买旧”,尚需市场验证。在国产手机"大底元年"的背景下,小米或许有尚待观察的新思路,选择更小的新型摄像头传感器,需要以实际表现说话。

值得注意的是,小米13 Ultra被强调的重点升级分别是可变光圈和全焦段。前者为手机影像的发展提供了新的思路,后者与玩单反堆镜头的逻辑类似,可以堆叠,也容易被友商迅速复制。这不禁让人想到过去的摄像头数量之争。硬件堆料对制造卖点确有帮助,而对技术进步意义有限。差异化是高端化的基石,自有核心技术难以被供应链取代,手机影像发展也是如此。

少了S,多了焦急

在某个产品打开市场后,乘胜追击才是合情合理的,放慢脚步的因素很可能出于被动。

小米超大杯升级幅度降低,上市时机太“赶”是因素之一。从产品型号可见端倪,上代超大杯前缀是12S,这代是13。S代表着小米跟随高通半年迭代节奏,推出的下半年数字旗舰。

试想,如果12S Ultra采用8 Gen1而非8+Gen1,处理器及ISP性能上均未与去年上半年旗舰拉开本质差距,可能难以成为雷军口中“提前完成销量任务”的机型。13 Ultra少了一个S,小米多了一份焦急。截止于目前,荣米OV搭载1英寸大底的机型已悉数亮相。过去依靠“底大一级压死人”的打法不再奏效。小米13系列于去年12月上市,(13Pro)成为搭载骁龙8 Gen2的第二款1英寸大底机型。

出于小米自身产品结构的考虑,定位次于超大杯的小米13系列,虽然早发布而产品只能留力:13 Pro除了主摄与12 Ultra同为IMX989,在广角、长焦的像素和传感器尺寸上均有刻意缩水。

“安内”足够,“攘外”存疑。

前有vivo X90系列的V2芯片、蔡司影像,加上一众夜景及人像等全新算法,后有荣耀Magic 5系列的三摄鹰眼,而OPPO的“全主摄”硬件加“暗室”表现,将1英寸影像大战引向高潮,大有将行业大门“焊死”的意味。13大杯系列被动挨打的局面需要改变,新款超大杯相对老款(去年7月8日)上市时间大幅度提前可以理解,但留给小米可发挥的余地不多。小米13 Ultra将友商影像特点集于一身并在发布会上一一细数,就硬件差异化而言,IMX858所带来的升级尚待观察,而12S Ultra的1英寸大底独占,让有影像常识的用户一看便知。

上市时间的因素之外,供应链技术限制及自身压力,也拖着小米的后腿。作为手机摄像头传感器唯二龙头供应商之一的三星,已通过S23系列表明了走向高像素的思路。换言之,供应链上的大底选择只有索尼一家。不在“这颗1英寸大底上再次升级”,意味着没有实质性升级。

索尼IMX989成为小米12 Ultra独占后,直到今年上半年才完成对中国手机品牌的包抄,进入大量出货的阶段。再推新型号传感器不利于现款存量释放,显然不太现实。今年2月小米被曝智能手机和零部件库存约4000万-5000万部,Q1及Q2生产计划分别只有2300万-2500万部、2000万-2300万部,被预估全年出货量将同比下降8%-10%。

即便供应链上有全新1英寸大底传感器,小米甚至大多陷入库存压力的安卓友商或许只能留作后手。即使首发IMX858,对于缓解小米13 Ultra影像升级幅度变小的事实,也是杯水车薪。受库存压力与供应链技术所限,小米主客观均有难以摆脱的困境。

13 Ultra不再等待具备硬件碾压的时机,甚至连高通8+Gen2也不等了,或许是不能再等。1英寸大底成为旗舰机型标配的第一年,小米喊出了“回归光学味”的口号,难免让人觉得干货不足、顾左右而言他。

会拍照的救火队员?

前段时间的米粉节和13 Ultra发布会开场,雷军连续两次提到“用户好评率”,并将之与“小米站稳高端”挂钩。

平台对于中差评存在补偿和挽救措施,援引电商平台的用户数据,论证高端化成功可能过于片面,而全球知名机构的专业数据无疑更具说服力。

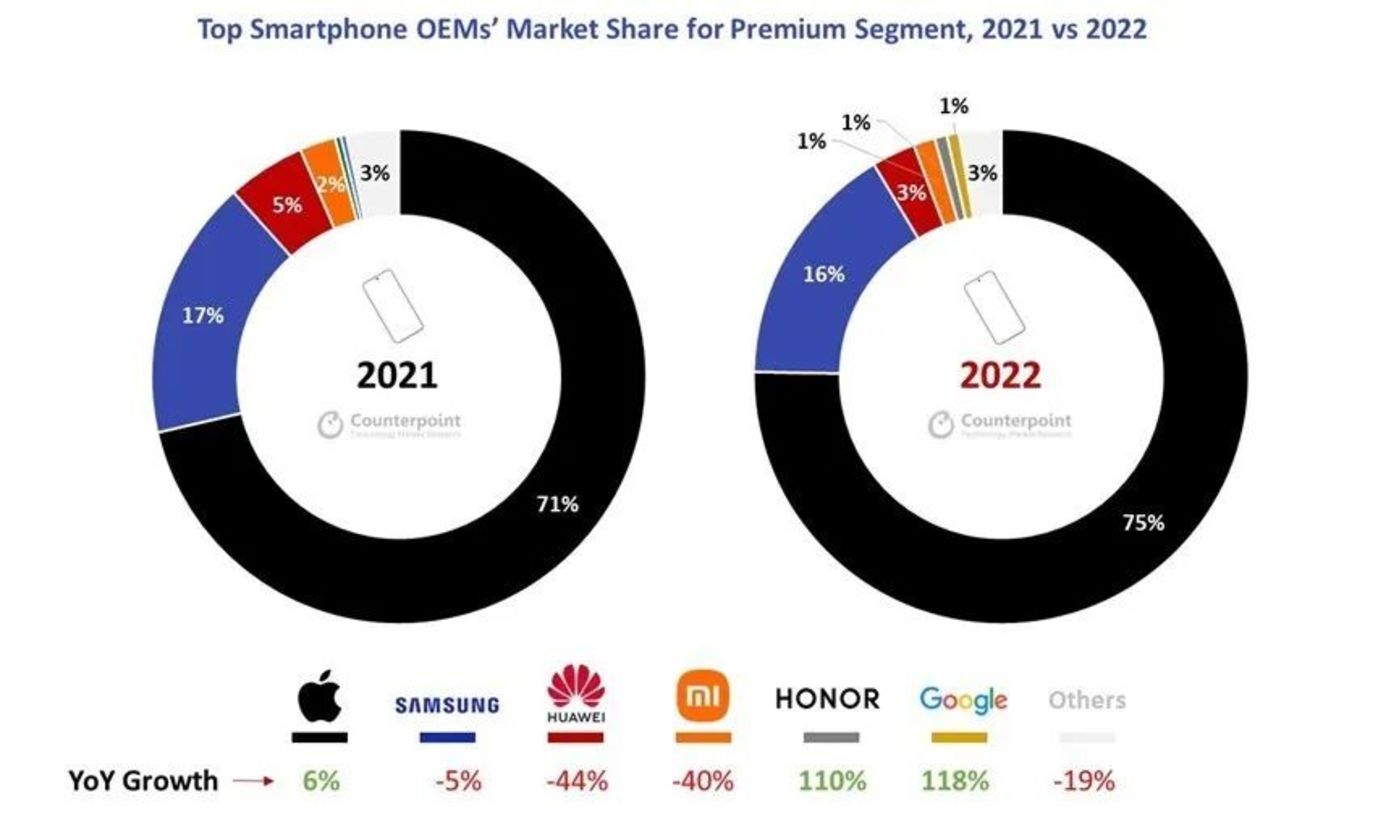

Counterpoint数据显示,去年全球高端手机市场份额,苹果占据75%,三星16%,华为3%,小米与荣耀均为1%。 不同之处在于,小米同比下降40%,荣耀上升110%,小米的高端化趋势和数据都不乐观。

不同之处在于,小米同比下降40%,荣耀上升110%,小米的高端化趋势和数据都不乐观。

去年小米手机出货量高居全球第三,但在国内仅排第五,相对而言是“外强内弱”的结构。这并非短板,而是不够贴合趋势。世界银行目前对于全球经济增长的预期上调至2%,但对中国经济的增长预期上调至5.1%,远高于全球大盘。

借力全球经济反弹这波红利,人人有份,而牢牢占据国内市场份额顶端的品牌,将更快回升整体出货量表现。去年,小米手机ASP达到新高(1111元),却难言看到了对冲缩量的希望。从Redmi到小米,众多中高端机型涨价200元在是较为常见的情况。

然而就像过去三年推出的四代旗舰一样,未能助小米手机ASP跳出固化困局。ASP于1000-1200元起伏之中,小米的出货量已处于同比下降超一成的境地。

今年随着Realme等友商掀起新一轮价格战,其ASP能否坚挺目前存疑。此时登场的小米13 Ultra想当“摄影师”,但也得做雷军的“救火队员”。

随着16+1T顶配价格公布,7299元刷新了小米直板量产旗舰的售价新高。单兵作战的意义有限,如果高通如往常节奏推出8+Gen2,小米新机也将不远,趁热下放旗舰技术和配置,有望进一步拉高13S系列、MIX Fold3的售价。13 Ultra或许是小米提升ASP的又一次试探。

今年小米的出货量仍然不被看好,全球经济复苏预期不及中国,国内市场恰好是小米相对弱侧,分析机构和经济趋势,都让小米的出货量不被看好。高端化仍然是救命稻草。然而中端市场受到友商价格战缠斗,折叠屏市场份额仅为6.4%,小米急需一款高端爆品,成为高端和中端线新品的一剂强心针。

超大杯打法是小米冲高的一次试探,近年“通过技术变现的手段”,小米10 Ultra的5299元起售价已经变成如今的5999元。值得探讨的是,当超大杯与大杯的产品力差异化足够大时,超大杯无疑锦上添花,否则将适得其反。

两者分开发布,相隔时间短容易内耗,相隔时间长则容易备受。期待。

此时,更看各自功底,或者寄望供应链。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/158108.html