歌尔股份首季度遭遇“增收不增利漩涡”后,IC设计巨头韦尔股份(603501.SZ)一季度业绩也大幅下滑。随着全球半导体行业持续低迷,今年一季度,韦尔股份实现营业收入43.35亿元,同比下降21.72%;净利润1.99亿元,同比下降77.81%;扣非后净利润为2196.45万元同比下滑97.56%。营收和净利从同比来看,依然较差,但环比上看有所上升,去年四季度,公司亏损11.59亿元,一季度环比大涨171.16%,扭亏为盈。4月19日,公司收盘104.42元/股,微涨0.21%,较历史最高点的254.61元/股跌去59%。

随着消费电子的一季度开局不利,韦尔股份2023年依旧充满挑战。去年以来,消费芯片供过于求,产品量价齐跌,消费电子经历“至暗时刻”。目前,消费电子芯片仍然处于艰难去库存状态。尽管韦尔股份的库存已经连续两个季度环比下降,但一季度末的库存规模仍超过百亿元。根据IDC的市场预测,半导体库存调整会一直持续到今年三季度。

去库存稳定,或能上演困境反转

净利润同比大降的原因,韦尔股份归结于销售收入下降。公司在年报中提到,2022年全球智能手机销量同比下降12%,消费电子市场受到较强冲击,对公司业务带来较大干扰,特别是公司图像传感器业务来源于智能手机市场的收入,从2021年97.08亿元下滑至如今的53.97亿元,减少44.40%。

去库存的进度,被业内视为韦尔股份业务复苏的关键指标。在年报中,韦尔股份曾提示,如果未来出现由于公司未及时把握下游行业变化或其他难以预计的原因,导致存货无法顺利实现销售,将对公司经营业绩及经营现金流产生不利影响。

从一季度存货指标变动来看,韦尔股份加大了去库存力度,存货环比连续两个季度下滑12%左右。数据显示,存货由去年四季度末的123.56亿元,下降至今年一季度末的107.69亿元,而去年三季度末,该公司存货金额更高,为141.13亿元。

有所好转的是现金流,一季度,韦尔股份经营活动现金流量净额为13.83亿元,同比增长273.43%,原因为在主动去库存阶段,公司采购商品减少,使得现金流明显提升。

与歌尔股份不同,目前存货没有贱卖的情况。韦尔股份一季度资产减值集体损失了8243.78万,和去年年末的14亿元相比,大幅下降。另外,韦尔股份的商誉也从2022年末的31.69亿元增至今年一季度末的38.77亿元。

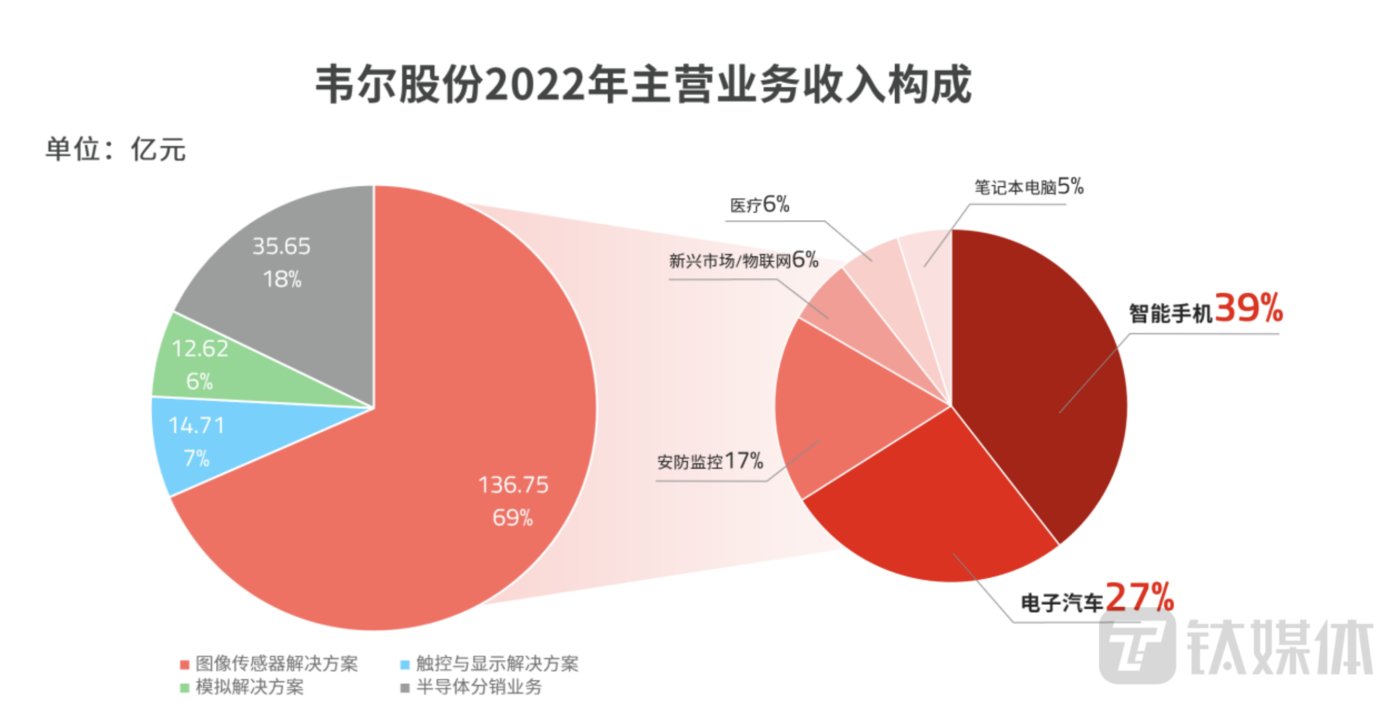

韦尔股份主营业务为半导体设计,其属于典型的Fabless模式,公司仅从事集成电路的研发设计和销售,具体包括图像传感器解决方案、触控与显示解决方案和模拟解决方案三大业务体系。

在芯片没有突破之前,消费电子产品的拍摄效果,都是靠堆摄像头数量来提高拍摄能力,比如摄像头数量从1个逐渐增至4个。随着图像传感器性能的提高,高性能图像传感器芯片成为各类消费电子产品的必备品。当前,韦尔股份是全球前三大CMOS图像传感器供应商之一,前两家分别是索尼和三星。

简而言之,公司的业务主要是将相关摄像头产品应用于消费电子和工业应用领域,包括智能手机、平板电脑、笔记本电脑、网络摄像头、安全监控设备、汽车电子和医疗成像等领域。

从2022年年报数据也可以看到,在公司核心业务半导体设计业务(占总营收82.15%)中,图像传感器解决方案业务营收占主营业务收入的比例为68.47%,其业务来源于智能手机、电子汽车市场的收入,占分业务营收的66%,占总营收的45.19%。

消费芯片或于下半年崛起

去年以来,消费芯片供过于求,消费电子经历“至暗时刻”。韦尔股份进一步援引Counterpoint的判断称,预计2023年全球图像传感器行业将缓慢复苏。

根据半导体行业协会(SIA)近日公布的数据,全球半导体行业在2023年1月的销售额为 413 亿美元,这个数字比2022年12月减少了5.2%,比2022年1月减少了18.5%。其中,中国市场环比下降了8.0%,同比下降了31.6%。

受此影响,包括三星、台积电、SK海力士、英特尔在内的不少半导体厂商都遭受重创,三星也公开表示将会削减芯片产能。三星在近期发布的一季度报中,营业利润创造了14年以来的最低纪录,宝铁95.8%,仅为31.32亿元,同比暴跌95.8%。

随着行业下行逐渐触底,消费芯片的市场复苏有望。Counterpoint 发布分析报告称,2023年智能手机市场将保持年同比持平。2023年上半年库存将有所调整,而2023年下半年需求有望回升。

与此同时,电子汽车类芯片的爆火,成为韦尔股份在消费芯片低靡时期的依仗。随着车联网、智能汽车、自动驾驶等应用的逐步普及,汽车上摄像头的数量迅速增加, 应用领域从传统的倒车雷达影像、前置行车记录仪逐渐延伸至电子后视镜、360度全景成像、 线路检测、障碍物检测、自动驾驶、驾驶员监控等。2022年,韦尔股份图像传感器中,来源于汽车市场的收入从2021年23.21亿元提升至36.33亿元,增加56.55%。

目前,韦尔股份是全球第二大汽车CIS供应商;公司车载CIS芯片市占率29%位居全球第二,拥有从环视到ADAS以及自动驾驶等车载应用所需的全套成像解决方案,处在行业前列。

在回答投资者提问时,韦尔股份曾表示,在汽车领域,公司与国内外重大厂商均有合作,近年来车载CIS行业整体表现为高景气状态,作为全球领先的车载CIS供应商,公司在车载CIS领域有着近16年的研发、生产和销售经验,客户覆盖了国内外主要汽车品牌。在国家相关部委批准外电子后视镜可以运用后,公司也已与下游厂商合作相关项目。

目前,公司研发的HALE(HDR和LFM引擎)组合算法,能够同时提供HDR和LFM能,而其DeepWell™ 双转换增益技术可以显著减少运动伪影。此外,分离像素LFM技术配合四路捕捉,可在汽车整个温度范围内提供高性能。通过与国际领先的汽车视觉技术公司开展方案合作,公司为后视摄像头(RVC)、环景显示系统(SVS)和电子后视镜提供了更高性价比的图像解决方案。

(本文首发钛媒体APP,作者|郭梦仪)

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/158066.html