“现在不做100亿美金的公司,都没办法出去见人了”。2021年接受采访时,周亚辉说,不手握百亿美金公司,人是不太爱露脸对公众做公关的,“这种时候就是夹着尾巴做人。”

周亚辉给出的解释是,跟他同一时期创业的老熟人,比如王兴、张一鸣,都是掌管千亿美金公司的超级大佬。他也曾多次强调,想要“和张一鸣、王兴掰手腕”。

其实在2015年的创业板大牛市,周亚辉创办的公司昆仑万维市值达到过700亿人民币,刚好100多亿美金。但这百亿美金不过是个短暂的梦幻泡影,随着创业板暴跌,昆仑万维市值最多跌到过200多亿人民币,下跌近7成。

在很多人看来,昆仑万维的现状很难改变,肯定死不了即便剔除投资收益,每年也有数亿的净利润,资产负债率还不到20%,远低于行业平均;但也没有太大的成长空间,近两年营收停滞不前。

到了2023年,时代似乎又给昆仑万维提供了新机遇,因为蹭上了ChatGPT热点,最近两个月,昆仑万维涨幅达到230%,市值增加了400多亿,截至4月18日收盘,总市值站上600亿,周亚辉的百亿美金公司小目标,似乎又要实现了。

不过,随着股价暴涨,监管也紧跟其后。3月以来,监管已经关注昆仑万维三次,要求其对“ChatGPT”及“AIGC”等相关问题作出澄清。同时警告其通过互动易回复投资者咨询时未能客观、完整地介绍和反映公司相关业务的实际情况、对公司业绩的影响,以及没有充分提示相关风险。

这一次,周亚辉的“小目标”稳了吗?

大涨之后,连收三份监管函

A股ChatGPT板块集体爆发开始于今年1月中下旬,但昆仑万维在此之前,就已经亮明了题材身份。

2022年12月15日,昆仑万维举办了一场AIGC技术发布会,CEO方汉发布了“昆仑天工”AIGC全系列算法与模型,同时宣布模型开源。

“昆仑天工”旗下模型,覆盖多种形态的内容生成,包括图像、音乐、文本、编程等,对应旗下产品,则包括天工巧绘、天工乐府、天工妙笔、天工智码。

不过,大模型研发相当费钱。国盛证券计算机分析师曾在报告《ChatGPT需要多少算力》中估算,GPT-3训练一次的成本约为140万美元,对于一些更大的LLM模型,训练成本介于200万美元至1200万美元之间。

这还仅仅是模型训练,没有包括更基础的芯片、电费投入。据国盛证券估算,今年1月,平均每天约有1300万独立访客使用ChatGPT,以这个数字来计算,将需要3万多片英伟达A100GPU,这意味着初始芯片等投入成本将达到8亿美元,每日电费在5万美元左右。

而根据昆仑万维的说法,布局AIGC领域始于2020年,目前只投入了数千万元建设,包含200张显卡的训练集群,并组建了超过200人的研发团队。

也就是说,虽然昆仑万维介入了AIGC行业,但目前还没有太大的投入。

不过,昆仑万维似乎很懂如何撩拨资本市场情绪,在深交所“互动易”上积极与投资者互动。尤其是回答AI方面问题。

2月以来,昆仑万维回答了十多个与ChatGPT、AIGC相关的问题,遍历整轮上涨行情,成了标准的催化剂。

这也引发了监管介入,3月3日、3月26日、4月11日,昆仑万维陆续收到关注函和监管函。

3月3日,深交所发函要求昆仑万维结合公司AIGC、人工智能等业务的进展,说明互动易回复的具体依据,以及相关回复是否审慎,是否充分提示风险。

昆仑万维在随后的回复中表示:“截至目前,公司AIGC、人工智能等业务产品尚未产生实际收入,预计对公司2023年财务状况不会产生较大影响。”

而此前在互动易平台,昆仑万维却表示,已经在2022年年中推出了AI生成音乐的模型,与音乐、教育、汽车、游戏等领域的公司合作,并且产生了一定的收入。

在4月11日的关注函中,监管要求昆仑万维公司结合行业政策风险、项目研发进度、产品落地可行性、预计上线时间、市场需求情况、对公司财务影响等情况,说明其大模型“天工”3.5可能面临的风险。

在4月13日的回复函中,昆仑万维表示,旗下类ChatGPT产品“天工”3.5可能面临的风险包括:技术研发进展不及预期的风险、应用实践商业化不及预期风险、行业竞争加剧的风险、行业政策变化风险等。

昆仑万维还对此前发布的《关于发布大语言模型“天工”3.5的公告》进行了更正。

在4月10日的公告中,昆仑万维称,经过公司与奇点智源团队的共同努力,公司即将推出对标ChatGPT的双千亿级大语言模型“天工”3.5,该模型目前仍在测试阶段。

昆仑万维回复监管时表示,为了消除歧义,现更正为:公司与奇点智源联合开发中的“天工”3.5 目前仍在测试阶段。中国版类ChatGPT的知识产权归奇点智源所有,后续公司享有中国版类ChatGPT商业化产生的净利润的50%。

周亚辉的小目标

昆仑万维2008年成立,早期业务主要切入的是网页游戏的研发、运营和全球发行。之所以切入页游,是周亚辉想做一家能上市的大公司。

在创办昆仑万维前,周亚辉就有过3次创业经历,有输有赢。输的那次,是他还在清华读研究生时创办的动漫网站,但因为项目进展不顺利,同时跟其他合伙人产生分歧,最终被踢出局。

赢的两次,一次是离开动漫网站之后,周亚辉去广东做了外贸生意,他说,在广州一德路的国际玩具城,最牛的时候,一半的档口都是他的。

另一次是2006年离开陈一舟的千橡后,周亚辉做的海外软件站点,“我们那么小的公司,就20个人,一年能有1000万,2000万美元的利润,国内很少。”但周亚辉认为,做海外软件站点根本上不了市,就打算重新做一个公司,瞄准上市。

正好在千橡的时候,周亚辉参与过《猫游记》的开发,同时看到当年《部落战争》在欧美市场开始兴起,这让他察觉到网页游戏有潜力。于是在2008年,他选择以页游起家,并在2011年营收突破1亿美元。

2012年,智能手机逐渐普及,周亚辉顺势抓住了“页游转手游”“页游精品化”的转折点,把昆仑万维的业务拓展到手游和端游。同时,周亚辉较早意识到海外网络游戏市场的潜力,也将游戏产品推向海外市场,成为国内首批游戏出海的公司之一。

2015年,昆维万维在国内创业板上市,最高市值到过700亿人民币。

上市初期,昆仑万维还是标准的游戏公司,游戏产品占97%,其中手机游戏占比80%。不过从上市当年起,周亚辉就玩起了类似腾讯的模式,以游戏为现金牛,持续进行投资和并购。之所以开始投资,按照当年周亚辉接受《中国企业家》采访时的说法,上市后他在事业目标上有些失焦,于是想到了投资。

“趣店”的前身趣分期是周亚辉试水投资后最大的一个项目,前后共计投入1.2亿美元。2017年10月,趣店在纽交所上市,当日市值超过百亿美元。在这期间,他还成功押注一亩田、达达、映客、快看漫画等明星项目,其中映客于2018年7月在港交所正式上市,当日市值突破100亿港元。

当周亚辉在勾勒他的投资版图时,昆仑万维也正通过一系列收购转型成国际化的互联网公司。

2016-2021年,昆仑万维三次增资控股Opera,布局浏览器与社交信息分发业务,开始由游戏公司向互联网平台型公司转型。

收购Opera之后,周亚辉把Opera当成二次创业,亲自担任CEO,并对公司文化做了一次推倒重来。为了Opera,他甚至辞任了昆仑万维董事长总经理职位。

2017-2019年间,昆仑万维分三次收购闲徕互娱实现100%控股,布局休闲竞技游戏。昆仑万维还启动了全球化游戏发行平台全新独立品牌Ark Games,并在2021年收购语音社交平台StarX 60.65%的股权。

至此,昆仑万维形成了所谓五大业务板块:海外信息分发与元宇宙平台Opera、海外社交娱乐平台StarX、全球移动游戏平台Ark Games、休闲娱乐平台闲徕互娱,以及科技股权投资平台。

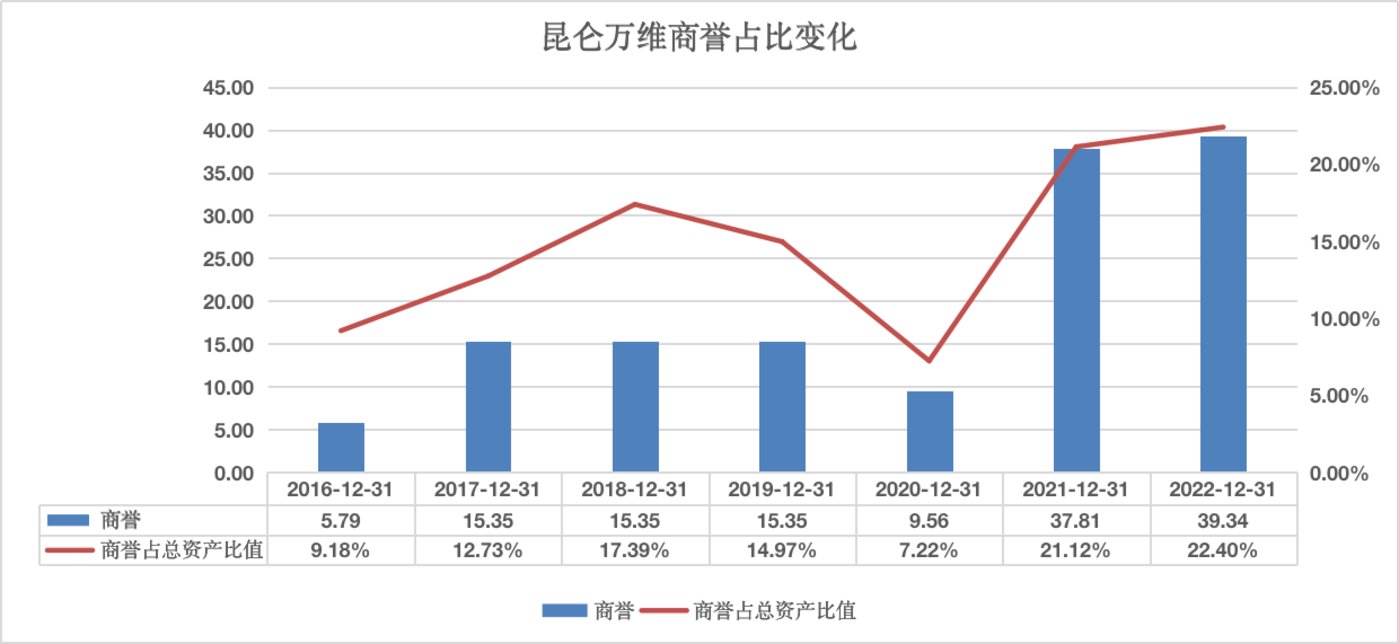

持续并购的同时,随之而来的占比较高的商誉和更高的投资型资产。

2016-2020年公司商誉由收购Grindr和闲徕互娱产生,2021年并表StarX和Opera后,公司商誉增加至37.81亿元。

不过,闲徕互娱未完成2019-2021年净利润分别达到9.18亿元、10亿元以及11亿元的业绩对赌承诺,存在一定商誉减值风险。StarX与Opera增长尚可,商誉减值风险较低。

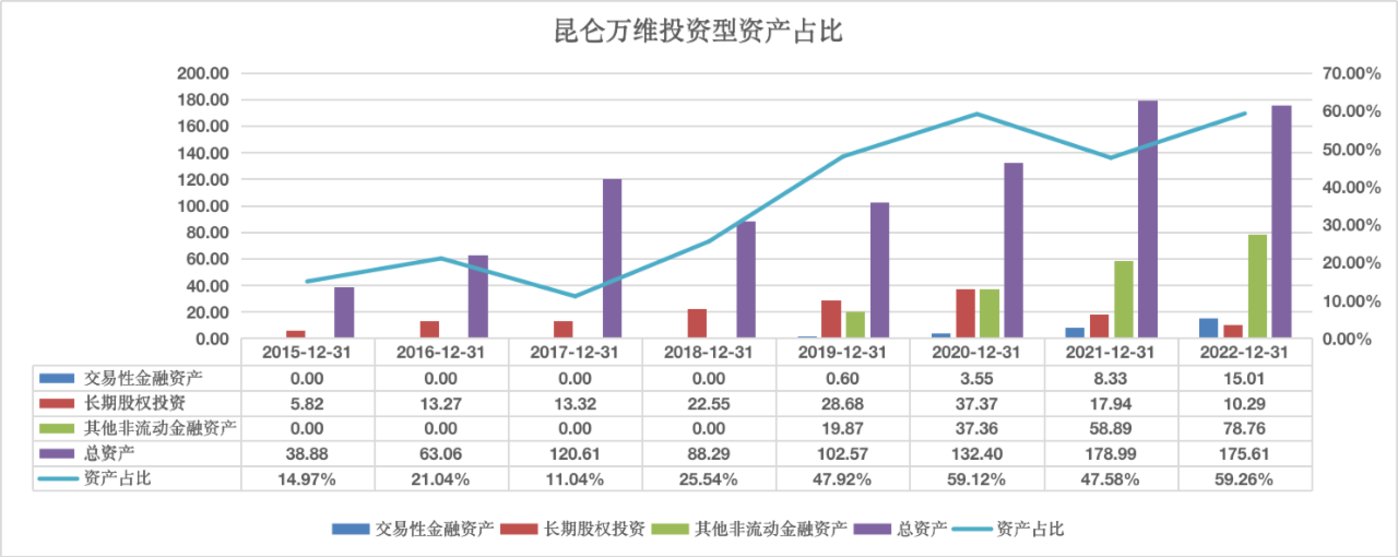

此外,持续的投资,也让昆仑万维的投资性资产占比达到近6成。其中,对上市公司的股权投资,计入交易性金融资产;通过成立产业基金进行的投资,计入长期股权投资;一级市场投资,计入其他非流动性金融资产。

增长停滞,靠AI翻身?

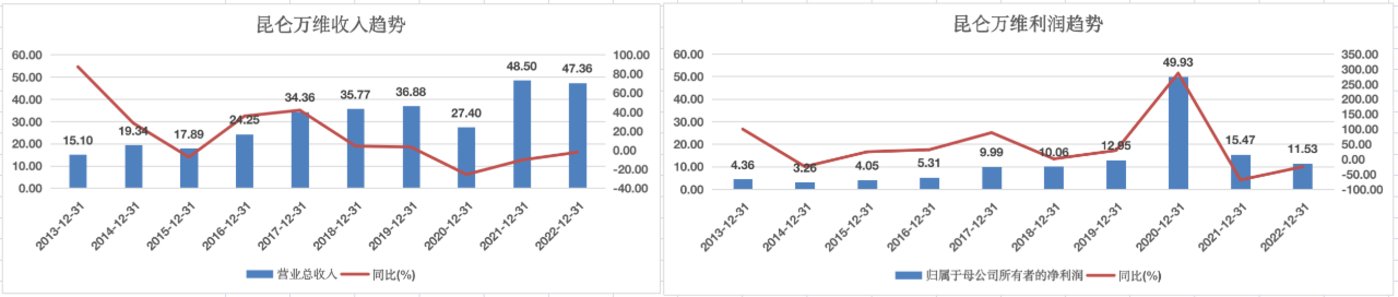

虽然近年昆仑万维的资产规模总体在扩张,但是总体收入和净利润已经停滞。

4月10日,昆仑万维发布的2022年年报显示,报告期内公司实现营收47.36亿元,同比下滑2.35%,归母净利润11.52亿元,同比下滑25.49%。

更具体地说,如果没有新项目并表,昆仑万维业绩近乎进入停滞状态,甚至是明显的下滑。

比如2017年,Grindr、闲徕互娱陆续并表后,昆仑万维营收漂亮了起来,同比增长了41.69%。但其后三年,增速则分别只有4.1%、3.1%、-25.70%(2020年Grindr转让出表);2021年StarMaker、Opera并表后,昆仑万维营收大幅增长77.01%,但到了2022年营收增速又降至-2.33%。

具体到业务来看,主要受到游戏和社交板块的拖累。

游戏方面,闲徕互娱 2022 年受国内版号暂停发放的影响影响收入增长,但即便版号恢复,机构预测未来也就5%的增长;Ark Games存量游戏自然下滑,2022年处于新品研发周期,但随着《圣境之塔》等自研新游上线后预计收入及利润好转。

社交方面,无论是闲徕互娱形成的内地社交业务,还是“海外版全民K歌”StarX主导的海外社交业务都分别下滑17.58%和22.94%。

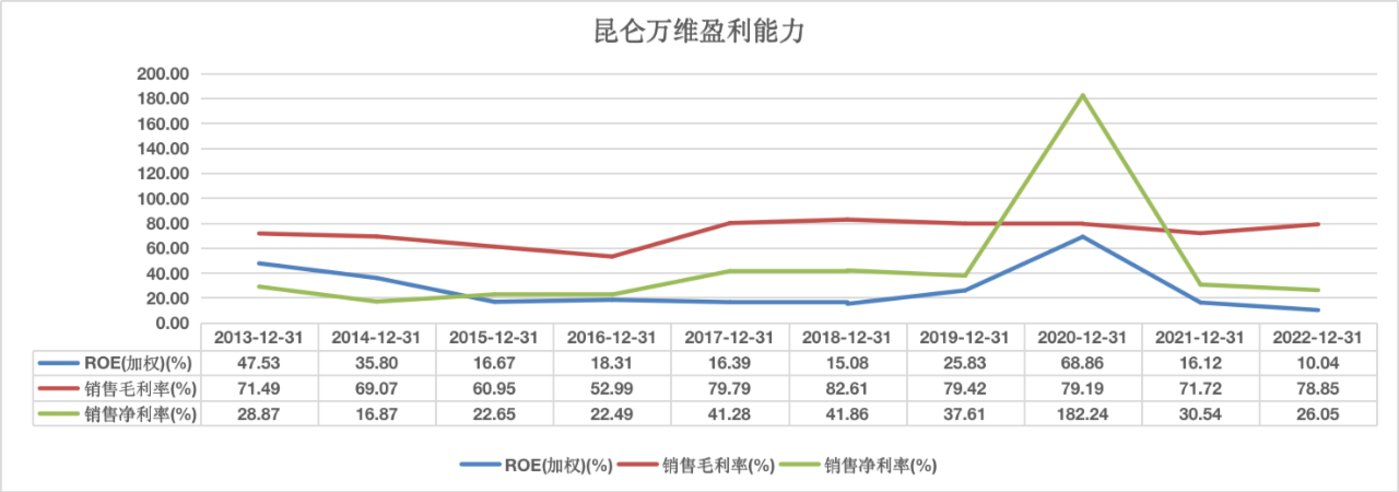

从盈利能力来看,除了2020年投资收入,2018年以来润和软件的毛利率、净利率和投入资本回报率其实也都在下滑,所谓的“一体两翼战略”并没能切实改善公司的各项财务数据。

虽然昆仑万维总体收入已经停滞乃至下滑,但总的来看,昆仑万维的财务也不算太糟糕。

从资产负债情况来看,昆维万维的资金压力并不大,多年现金与短期债务的比值在1以上。此外,最近三年的资产负债率分别只有26.89%、25.74%、17.18%,小于行业平均值。

从现金流来看,昆仑万维近年现金流趋势性回落,但资本开支很小,常年自由现金流为正,基本能覆盖投资。

昆仑万维在2022年年报中表示,未来10年将坚定地“All in”AGI与AIGC。不过,对于业务处于布局早期还未产生明显收益的昆仑万维来说,市场如此疯狂炒作,情绪意味还是过大了。

周亚辉想要通过AI实现与王兴、张一鸣掰手腕的目标,还需要更多的时间。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/157962.html