近日,三友化工(600409.SH)发布2022年年报显示,营收比上年有所增长,但净利润减少超四成。三友化工在财报中用“复杂严峻”形容去年的外部环境,该公司一位内部人士亦强调,去年市场波动导致利润下滑“是行业性的问题”。

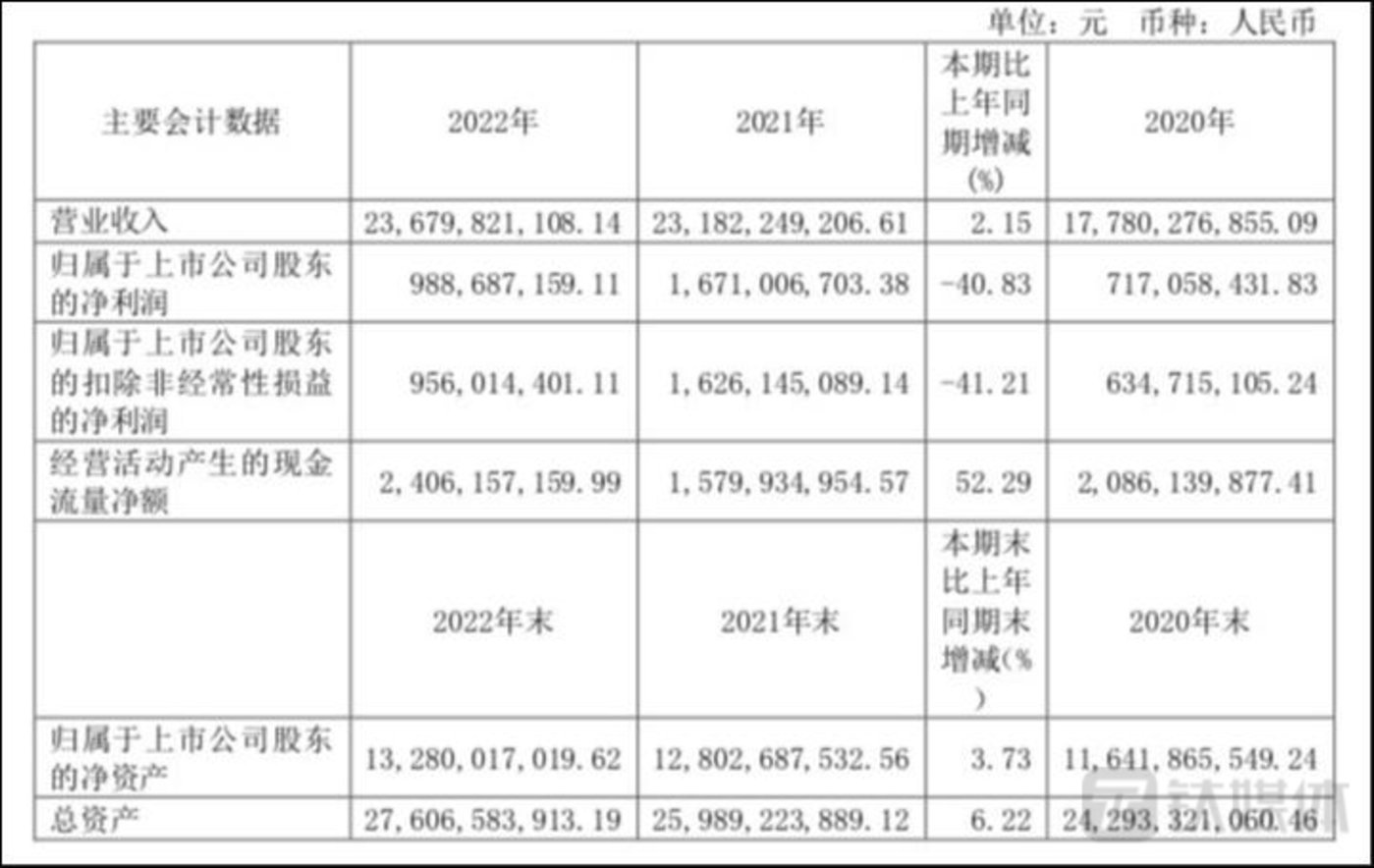

数据显示,三友化工去年营收约236.8亿元,比上年同期增长2.15%;归于上市公司股东净利润约9.89亿元,比上年同期减少40.83%。钛媒体APP注意到,从三友化工7家主要控股参股公司看,去年有6家贡献利润,仅唐山三友集团兴达化纤有限公司亏损5.70亿元。浙江证券发布研报称,亏损公司拖累三友化工当期业绩,但整体看公司业绩“符合预期”,粘胶行业无新增产能,静待需求复苏。

相较机构对行业呼唤复苏的耐性,提及2023年市场前景预判,上述人士表示,“今年目前看,还是不很乐观”。

行业不济业绩叹气

钛媒体APP了解到,三友化工自2003年6月上市以来,从起初单一纯碱生产企业成长为拥有纯碱、粘胶短纤、氯碱、有机硅四大主业并配套热电、原盐、碱石、物流、国际贸易等业务协调发展的大型化工化纤企业集团。目前主要产品有粘胶短纤维、纯碱、烧碱、聚氯乙烯、混合甲基环硅氧烷等,主要应用于纺织、玻璃、有色金属冶炼、合成洗涤剂、化学建材等行业。

从生产经营方面看,三友化工去年全年共生产纯碱326.31 万吨,同比减少3.53%;粘胶短纤维 65.02 万吨,同比减少 4.63%;烧碱 50.48 万吨,同比增长 6.93%;PVC38.39 万吨,同比增长 6.34%,有机硅环体11.98 万吨,同比增长 1.24%。

提及去年净利润大幅下滑,三友化工一位内部工作人员表示,主要是因产品售价有所下滑以及材料成本较高导致,强调“主要是行业的问题”。财报显示,报告期内,三友化工主导产品受大宗原燃材料高位,安全环保管控升级,物流受限,行业淡旺季,新产能投放以及能好双控等因素影响,市场波动明显。

2022年三友化工究竟面临怎样行业挑战?财报指出,首先,纯碱整体市场偏强,走势先扬后抑,供应端纯碱行业产能略有下降。需求端看,下游浮法玻璃因房地产行业不景气抑制需求增长,但转机在于光伏玻璃点火生产线增加,因此对消化纯碱库存、改善供需关系起到关键作用。数据看,纯碱厂家库存2022年底将至30万吨的较低水平,对比年初下降80%以上,纯碱整体均价达到近10年最高水平。

粘胶市场则遭遇成本攀升、需求不振双挑战,尤其上半年行业成本压力剧增,粘胶企业限量签单,售价略提涨,下半年国内外中断消费持续低迷,8、9月国内江浙高温限电下游纱、布开机率下降,加上四季度物流形势严峻,粘胶行业出货难,库存涨,市场下行压力加大。

烧碱去年整体保持偏紧态势,价格呈高位震荡行情,高利润支撑下,为保持碱氯平衡,PVC装置开工保持高位,上半年受行业检修及需求阶段性复苏提振,市场震荡走强;下半年,房地产开工建设放缓、出口市场低迷,PVC市场下滑。

有机硅去年上半年阶段性需求增加,市场走强,但进入下半年后,新增产能投产,产品供给逐渐增加,下游需求却表现不佳,刚需采购叠加出口市场走弱,市场步入下行通道。

从上述行业分析看,三友化工所处市场环境中存在不小挑战。钛媒体APP注意到,三友化工聚氧乙烯树脂、二甲基硅氧烷混合环体、室温胶、高温胶、其他产品营收分别比上年同期减少18.04%、14.37%、20.38%、31.57%、10.45%。营收排第一的粘胶短纤维,比上年同期增长3.29%,约为85.56亿元,但毛利率仅0.3%,比上年同期减少11.67%;紧随其后的是纯碱,营收约为81.27亿元,比上年同期增长近三成,毛利率34.86%,比上年增加3.39%。

市场价格波动对三友化工产品影响颇大,去年纯碱、烧碱量价齐增,粘胶价格上涨,营收自然同比增加;而像聚氧乙烯树脂、二甲基硅氧烷混合环体、室温胶、高温胶价格下跌,直接导致营收同比减少。

钛媒体APP注意到,三友化工经营活动中现金流比上年增长52.29%,约为24.06亿元;投资活动产生的现金流净额约为-3.99亿。前述三友化工内部人士表示,去年投资在收缩,在建项目除了20万吨有机硅扩建,由于当时一些疫情因素的影响,“相对来说投资比较少”。

今年市场前景仍存挑战

突围是应对压力的必选之路。去年三友化工一直在寻求转型升级。譬如,成立电子化学品公司,旨在为多种原料资源推动现有产业高端化做准备。1.5万吨/年电池级碳酸钠中试线项目主体业已完工,前述三友化工内部人士表示,该项目“根据设备情况和产品情况需求随时调整,还没有完全正式运行”。

值得注意的是,三友化工20万吨有机硅扩建项目设备采购已完成,开启工程施工。同时,三友化工正推进硅业公司分拆上市前期工作,将硅业公司“一炉一机”资产、在建工程和存货及相关债权债务剥离到公司热电分公司,完成相关资产交割。据上述人士介绍,该公司成立时间已久,本身已具备20万吨单体产能,产销均没问题,在此基础上想扩建,把硅业规模及相关上下游产业链维度扩大。

该人士进一步表示,去年董事会即通过此议题,打算筹划上市,但具体是哪种类型的上市,“会根据具体情况(再看),后期还要经过相关股改方案,还没有最终定”。并透露,目前无具体上市时间表,中介机构刚刚进场,“刚完成尽调,后期还要做股改、上市前辅导等”。

拓展下游领域方面,三友化工储备发泡胶、光伏胶、有机硅皮革等行业前沿技术,优化有机硅脱模剂、消泡剂、灌封胶等产品性能,并开建1.39万吨/年高端硅油等下游项目。另外,还成立了三友精细化工公司,旨在为进军氯下游高端产业。“现有产业基本属于传统行业,公司想转型升级,根据市场需要,(生产)需求量较大的产品。”上述人士表示。

申万宏源研报显示,三友化工“三链一群”产业布局稳步推进,中长期成长可期。公司计划总投资约570亿元构建“三链一群”产业布局,努力将公司打造成为河北省沿海经济带盐化工、化工新材料领域的领军企业。

浙商证券研报预计,今年下半年,纯碱、有机硅新增产能逐步释放,且随着国内纺服需求逐步恢复,粘胶盈利有望逐步修复。三友化工为国内粘胶龙头企业,当前粘胶产能78万吨,若粘胶单吨上涨100元,公司年化利润将增加0.78亿元。而当前述提及的有机硅扩建项目今年8月投产后,届时三友化工将成为国内领先有机硅新材料产业基地。随着规划项目陆续投产,该公司“产业链将得到进一步延伸,公司有望打开未来成长空间”。

相对机构的乐观,前述三友化工内部人士对今年市场前景存在一定担忧。该人士分析称,“主要是下游需求(低迷),涉及到需求与供应,(比如)今年纯碱跟有机硅新产能投放较多,尤其像纯碱,下游需求可能好些,但今年下半年有新增产能投放,可能量比较大,这块对市场可能会有冲击。”对于2023年三友化工净利润能否提升,该人士表示“说不好,市场变化形势比较快,主要还是看市场(情况)”。

对于2023年的行业预判,三友化工财报指出,产能过剩矛盾仍然存在,其中纯碱、有机硅新增产能明显,或存走弱预期,粘胶无新增产能,整体震荡整理运行为主,PVC、烧碱产能增长有限,或以稳为主,大宗原燃材料存回落预期。(本文首发于钛媒体APP,作者|方璐)

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/157864.html