不要温和地走进那个良夜。

3月CPI同比上涨0.7%,涨幅创近18个月新低,PPI同比下降2.5%。与此同时,3月末广义货币(M2)余额281.46万亿元 同比增长12.7%,新增社会融资规模5.38万亿元,比上年同期多7079亿元。

趋势不言自明,背后的人口结构和深层次经济问题,我们无力分析,但一个历史变迁关口来临,挟裹着无数人的命运。熟悉的高速增长、房产盛宴、基建狂魔已成往事,老龄少子、需求萎缩可能难以摆脱。

当经济失去弹性,某些行业周期可能拉得很长,在低谷的时间长得让人绝望。所以,选择比努力重要。

市场不可能对历史节点切换没有反应。4月11日,CPI/PPI公布当天,港股创新药大涨,医药另有两个板块却诡异下跌。一日之涨跌本无意义,却是一个征兆,盛衰的蛛丝马迹悄然间显露。

无奈的日本镜像

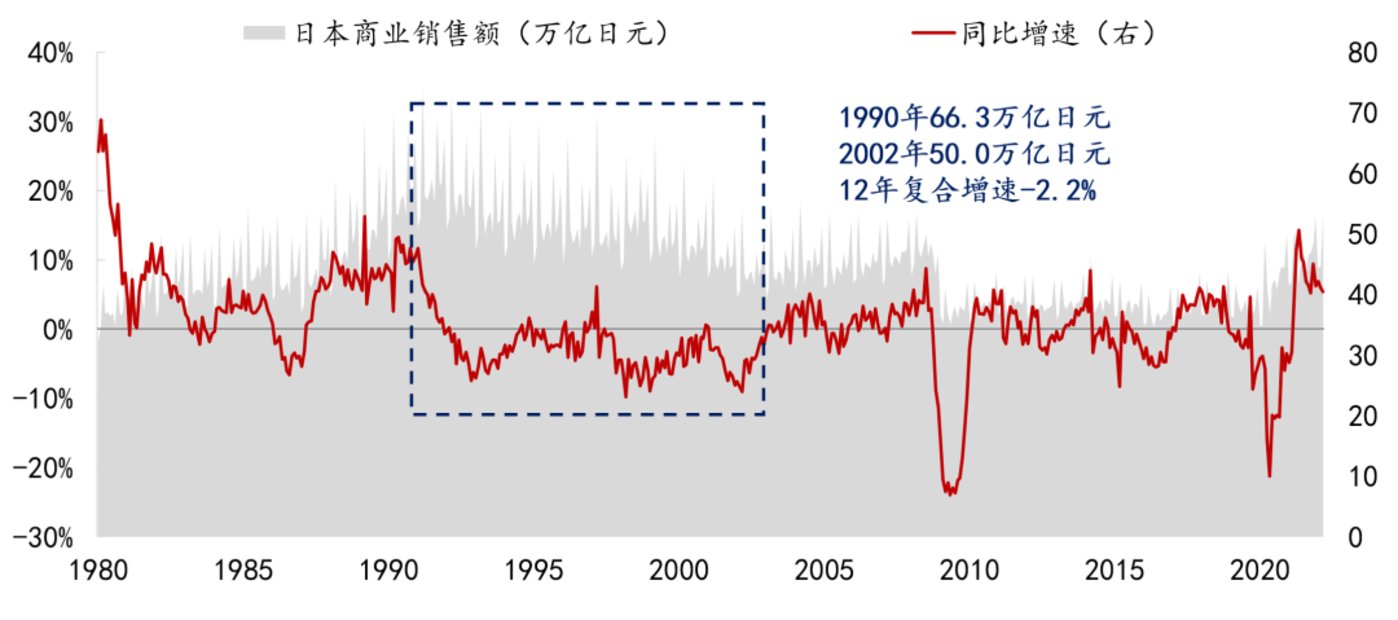

自1990年起,日本进入长达12年的商业销售额负增长,居民资产负债表全面衰退。

路径依赖

一开始并未万念俱灰。

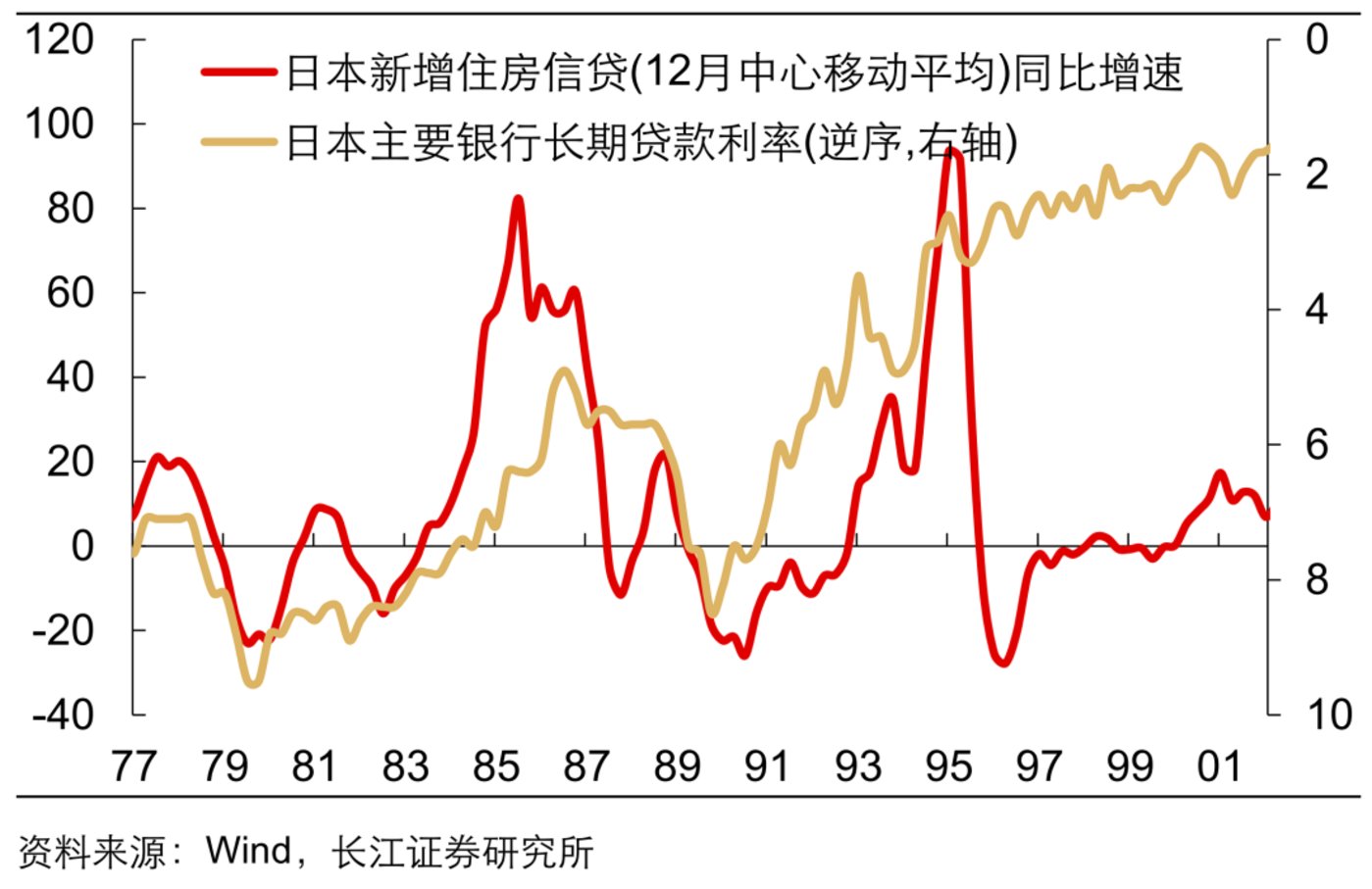

在危机之初,人们还沉溺在过去的经验中,贷款买房、购买耐用品的行为模式并未改变。尽管地产崩盘,1987年11月至1999年7月房价下跌53%,但日本新增住房信贷同比增速一路攀升,直到1996年才断崖式下滑,这是抄底吗?尽管收入下降,日本消费者耐用品购买意愿在1994-1996年仍恢复到危机之前的水平,直到1997年后才出现下台阶现象。

这警示我们路径依赖的可怕。

两大群体

如果陷入长期消费衰退,对各行各业有什么影响?刚需似乎有韧性,但日本经验不是这样,必选消费一路降级,讲究性价比,几乎没有任何回升,岛村和优衣库采取仓储式门店、全国化物流和IT系统,销售物美价廉的大众服装,在这一时期崛起。可选消费却呈现结构性升级,以电子、药妆护肤为代表的新兴消费产品基本逆势实现正增长,在其背后两大群体的消费偏好值得研究。

进入低欲望社会,年轻人推升居家娱乐产品景气度,以任天堂、索尼为代表的消费电子公司和游戏行业在20世纪90年代充分享受消费升级红利。新生儿数量下降,是经济发展到一定程度的衍生结果,随着女性充分就业及薪资上升,生育的机会成本变大。而在低欲望社会,女性将进一步摆脱性角色定位及家庭束缚,财务、消费自主权增强,日本国内商业1990-2000年仅药品和洗浴用品销售额复合增速呈现正增长,其余分项10年间销售额负增长,花王和资生堂在药妆领域实现高速发展。

时代、国情不一样,日本经验仅作参考,但年轻人、女性蕴藏的消费潜力同样重要。据波士顿咨询的消费调查,中国Z世代(1995-2009年出生)的兴趣偏好程度依次为宅舞粉、主机玩家、漫展集邮族、新潮运动爱好者、数码摄影达人、斜杠青年、手办收藏家、医美爱好者。

似曾相识啊。

两个板块

虽然1990年代信息技术革命期间,日本并没能实现企业的更新换代,但其软件服务、通信设备、计算机硬件、通信服务行业却尽享牛市,其中软件服务行业,1992年中至 2000年涨幅超过10倍。股价和国内产业发展的背离主要有以下几个原因:一是美国引领的信息技术革命,对全球股市带来外溢效应;二是日本90年代后为应对国内经济疲态持续降息,充裕的货币流向最具长期景气度的产业方向。

终于开始理解,为何新一轮技术革命AI由美国企业发动,而涨得最欢腾的却是我国的伪AI?

医药总体受益于老龄化。为更好地提高医疗服务水平,日本在衰退年代开启一系列医疗改革措施,包括88年医药集采、分销改革、引入西方药企、鼓励创新药,最终促使医药行业集中度快速提升,以武田制药、安斯泰来为代表的龙头药企迅速崛起,其股价大幅跑赢日经指数。

困惑的民营医院

现在我们知道,去年盛传的关于民营医院的限制措施都不是真的,其真正的发展瓶颈在于自身商业模式能否适应时代变化。

朗姿股份一季报预告净利润3500-5250万元,验证疫后线下消费场景恢复、客流增长的逻辑,这没有预期差,民营连锁医院股价去年底至今年1月对此已有体现。

爱尔眼科、通策医疗再次回到低位,是否在担心更长远的因素?连锁医院的长期逻辑来自于内生增长和外延扩张。

爱尔眼科净利率呈现缓慢提升的趋势,从2007年11.38%到最新19.71%,可看出在内生增长上的努力。正在打造“1+8+N”计划,要建设1家世界级眼科医院,即长沙爱尔,建设 8 家国家级眼科中心,即北、上、广、深、武汉、沈阳、成都、重庆,N 代表各省会级城市医院,要达到当地一流水平。但在一线城市及省会城市,公立眼科机构普遍强势,不容易撬动竞争格局。提高单店产出及盈利质量,有赖于消费升级,但如果消费不再升级呢?

并购扩张是爱尔眼科成长的永动机,但高溢价收购体外公司被质疑利益输送,引起最大争议的是用现金3367.5万元溢价超500倍收购河源爱尔。2021年商誉减值损失2亿元,2022Q3商誉47.15亿元,持续膨胀中,占净资产比重高达36%。

在去年底拟收购26家医院部分股权,其中14家位于地级市,5家位于县级市,3家位于县城,其主要扩张空间只剩下沉市场了。消费不振,基层爱尔如何增厚业绩、消化商誉?

吕建明在收购和仁科技上反覆无常,透露着焦虑。牙科省外扩张正在攻坚阶段,在消费需求端萎缩的情况下,更是蒙上阴影。

瑞尔集团高调进行全国扩张、发展高端眼科,然则根基不牢。2021单牙椅创收129.7万元,单牙医创收177万元,2022单牙椅创收133.74万元,单牙医创收183万元,均高于通策医疗,仍未能盈利,进一步提高单产收入的空间已不大。

瑞尔集团牙医超过910人,超过46.8%的全职牙医拥有硕士或以上学位,208名约23.6%的全职牙医拥有超过15年的牙科从业经验,牙医资质行业一流,同时也带来高企的人力成本。据2022年中报,雇员福利开支占营收比重67.9%。

估计长期难以做到盈亏平衡。

如今回头看,抖音100亿元并购妇儿医院,跨界进入自己不熟悉的领域,预计还会有新生儿红利?

无论民营医院能否安然度过这一关,以往数量扩张的商业模式已经过时。

无解的疫苗

疫苗比民营医院更丧,可谓自医药见底以来表现最差的板块。

悲哀是未强先衰。

新冠疫苗资产对业绩、估值造成扰动,不过是短期因素。2022年6月26日,本公众号发布《疫苗行业进入地狱模式》,以为是耸人听闻?因为有前置壁垒,竞争不充分,以致技术长期停留在me-worse阶段,发展阶段滞后于创新药。2021年全球十大疫苗(不包括新冠疫苗)销售额合计239.1亿美元,由跨国四巨头默沙东、辉瑞、赛诺菲、GSK占据,其中4个品种(最早2005年获批),国产疫苗企业至今未能仿制上市。

2023年国产常规疫苗唯一重磅新产品百克生物带状疱疹疫苗,还在沿袭15年前的上一代技术,属于me-worse品种,并且定价过高,1369元/支,减毒活疫苗相比GSK的重组蛋白疫苗保护效力大约低20个百分点,能否放量还不确定。

被称为唯一创新疫苗Biotech的康希诺生物开始裸泳,每次业绩表现都与新产品预期严重不匹配,2022年净利润-9.09亿元,同比下降147.51%,对存在减值迹象的新冠相关原材料、在产品、产成品计提资产减值准备8.02亿元。如果剔除陈薇院士团队的贡献,康希诺的自主创新能力还剩多少?

随着疫苗生产许可证放开,疫苗行业终于重演仿制药的同质化竞争。而新生儿出生率持续走低,将影响部分大品种销售预期,行业处于下降通道中。

重庆最好的医药企业不是智飞生物,而是博腾股份。2022年,智飞生物常规自主产品收入仅为17.60亿元,仅为沃森生物1/3,自研产品微卡、宜卡吹得天花乱坠,却一直不能公布销售数据。

勿谓言之不预,万泰生物九价HPV疫苗上市之日,即是智飞生物按自主产品收入估值之时。

成长的创新药

创新药面临的问题比以上行业加起来都多,但是谁在乎呢?

创新药最白的地方在于成长性,即使在衰退年代,也是少数充满生机的行业,一白遮所有。

未来最怕的是死气沉沉,宁要野蛮和混乱的生长,也不要佛系和丧系的正确。

不断有企业淘汰,也不断有技术更为领先的企业上市,这是一种活跃的新陈代谢状态,也就是年轻状态。而CXO作为这个年轻产业一部分,即使有一定周期性,也远未到暮气沉沉的地步。我们判断任何一个标的,都要结合估值、市值动态更新观点。CXO相比巅峰时期,现在已经在山脚下,很多缺点都可以容忍了。

创新药的需求植根于人性。肿瘤治疗领域中,对ORR、DCR、PFS和OS的提升永无止境。即使在技术暂时停滞的成熟领域,剂型、给药方式、耐药、毒性、依从性、可及性的改良也永无止境。随着新药形式的进步、生物学机制的研究深入,创新药开始发力自免、神经系统、心脑血管以及胃肠道领域。

最重要的是以ADC、双抗、PROTAC、mRNA、CGT为代表的新兴生物技术还处于产业化起步阶段。我们知道每一轮变革性的技术强大到可以创造新需求。

在AI的干扰逐步消除后,市场将认识到在老龄化、消费衰退期,哪些板块具备比较优势。中证香港创新药指数 (931787)是医药行业最重要风向标之一,集合行业最有活力的公司,跟踪这个指数的港股创新药ETF(513120)规模急剧膨胀,从去年末1.85亿元增至14.9亿元。今年不同往时,一旦医药板块成长性和估值优势兼备,就有抄底资金进入。而随着ETF流动性的进一步改善,为包括机构客户在内的投资者参与,提供了更好的基础条件,有望形成资金持续流入的正反馈。

不管时代怎么变迁,新需求和结构性增量始终存在。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/157817.html