近期,钧崴电子科技股份有限公司(下称“钧崴电子”)更新披露了招股说明书,拟创业板IPO上市,公开发行不超过6666.67万股。

钛媒体APP注意到,钧崴电子的实控人在公司IPO前夕成功套现近2.7亿元。经营方面,公司靠着电流感测精密电阻产品实现业绩持续增资,且增速远超行业均值,面对如此情况,公司欲通过IPO加大扩产,但产能是否能被市场消化令人存疑。

实控人突击套现2.7亿元,欲通过IPO再造个自己

钧崴电子成立于2014年,由Sky Line出资设立,截至招股说明书签署日,Sky Line直接持有钧崴电子74.59%的股权,为公司控股股东,而颜睿志持有Sky Line100%的股权,为公司的实控人。

钛媒体APP注意到,钧崴电子的实控人在公司IPO前夕却大举套现。2022年1月,Sky Line将其持有钧崴电子的部分股权转让给了CPE等6名投资者,转让价格为26660万元。而2022年9月,钧崴电子提交的申报稿被深交所受理。

另外,钧崴电子似乎还欲通过IPO实现估值暴增的情况。2022年3月,华金尚盈以13.55元/股的价格对钧崴电子进行了增资,增资完成后,钧崴电子的估值为27.1亿元。而2022年9月,钧崴电子递交的申报稿被深交所受理,公司欲募集11.27亿元,公开发行不超过25%的股权,若钧崴电子成功上市,其估值将达到45.08亿元。也就是说,短短半年,钧崴电子的估值又要暴增18亿元。

除此之外,11.27亿元是什么概念?截至2022年9月末,钧崴电子的资产总额为9.21亿元,这也意味着,钧崴电子欲通过IPO再造一个自己。

增速远超行业,募资扩产存疑

钧崴电子主要从事电流感测精密电阻及熔断器的设计、研发、制造和销售。2019年-2021年和2022年1-9月(下称“报告期”),钧崴电子分别实现营业收入30949.8万元、40804.47万元、56270.21万元、42409.01万元,净利润分别为2076.65万元、7039.41万元、11316.9万元、7965.88万元,业绩持续上升。

从产品上看,钧崴电子主要拥有电流感测精密电阻、熔断器等两大产品,其中电流感测精密电阻产生的销售收入分别为11168.72万元、19176.9万元、29193.68万元、25006.91万元,分别占当期主营业务收入的36.24%、47.29%、52.5%、59.35%。也就是说,得益于电流感测精密电阻,钧崴电子才能实现上述的业绩。

值得一提的是,根据QYReaserch显示,2019年至2021年,全球电流感测精密电阻市场规模年均复合增长率 4.75%,钧崴电子电流感测精密电阻收入的年均复合增长率为 61.67%,公司业绩增速远超行业增速。

由于电流感测精密电阻的靓丽表现,钧崴电子此次IPO募资的主要目的也是为了扩产电流感测精密电阻。据悉,钧崴电子此次欲募集77178.34万元用于电流感测精密性电阻生产项目,占募资总额的68.45%,该项目建设完成后公司将新增CSR电阻产能60亿颗/年,新增 MSH电阻产能24亿颗/年,新增MSH分流器产能0.5亿颗/年。

有意思的是,根据QYReaserch预测,全球电流感测精密电阻的市场规模将从2022年42.79亿元增长至2028年的58.83亿元。与此同时,截至2021年末,电流感测精密电阻的销量为23亿颗,并实现了29193.63万元的营收,而若以上述方式计算,电流感测精密性电阻生产项目的建设周期为3年,建设完成后,钧崴电子将新增84亿颗电流感测精密电阻,并将形成10.66亿元的营业收入。换言之,QYReaserch预测2022年至2028年全球电流感测精密电阻新增的市场规模大部分将落入钧崴电子“口袋”。

需要指出的是,根据QYResearch统计,2021年,全球前五大电流感测精密电阻企业分别是国巨、乾坤、大毅、钧崴电子、光颉科技,合计市场份额60.18%,其中国巨、乾坤、大毅的市场份额分别为26.71%、9.87%、9.43%。那么,面对如此实力强劲的竞争对手,钧崴电子到底是否能消耗新增的产能?

毛利率疑云

钛媒体APP注意到,相较于研发,钧崴电子似乎是一家更热爱营销的公司。报告期内,钧崴电子的销售费用分别为2422.26万元、2421.56万元、3572.82万元、2776.49万元,研发费用分别为1596.26万元、1783.33万元、2354.54万元、1839.39万元,可见,报告期各期内,钧崴电子在销售上的投入均高于研发。

与此同时,报告期内,钧崴电子的销售费用率分别为7.83%、5.93%、6.35%、6.55%,同行均值分别为5.81%、4.4%、3.78%、3.57%,也始终高于同行均值。

有意思的是,虽然钧崴电子较为热爱营销,但其却拥有着超高的毛利率。报告期内,钧崴电子的毛利率分别为38.73%、47.74%、48.86%、48.54%,同行均值分别为36.92%、38.77%、37.39%、34.67%,远高于同行可比公司均值,特别是2022年9月末,其毛利率已超同行均值近14个百分点。

令人不解的是,报告期内,钧崴电子的研发费用率分别为5.16%、4.37%、4.18%、4.34%,同行均值分别为4.36%、4.09%、4.34%、5.53%。那么,公司为何在2021年和2022年前三季度公司研发费用率低于同行均值的情况下,毛利率却能远超同行均值?

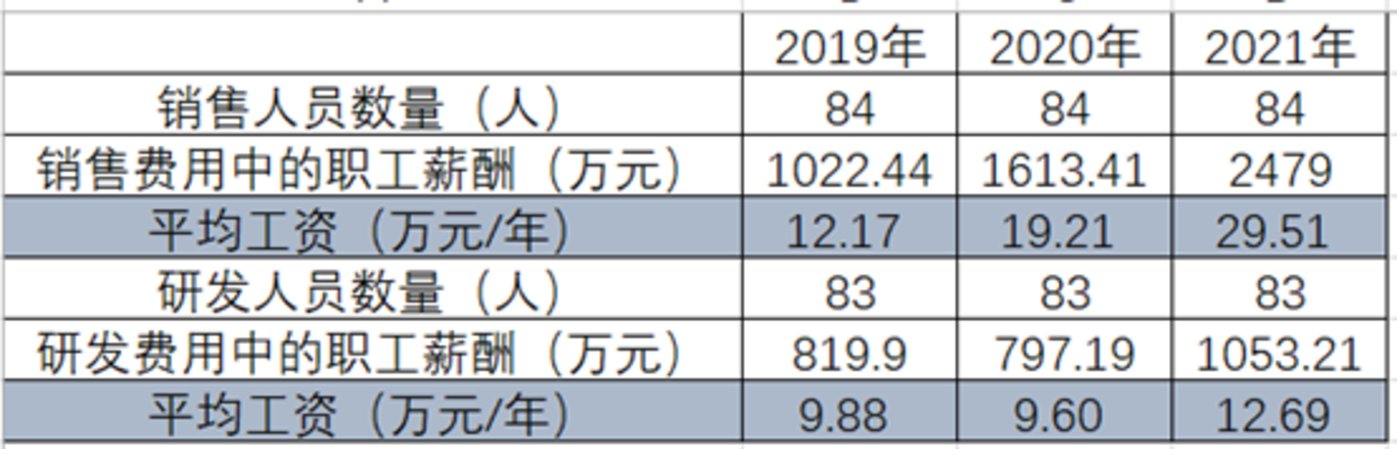

另外,钛媒体APP还注意到,截至2022年9月末,钧崴电子共有用911名员工,其中研发人员为83人、销售人员为84人,若以人员数量不变的情况下计算,2019年-2021年钧崴电子销售人员与研发人员的薪酬如下:

可见,钧崴电子销售人员的薪酬远高于研发人员。那么,为钧崴电子创造如此高毛利率的研发人员为何薪酬如此“低”?有关上述问题,钛媒体APP 发函至公司,但截至截稿,没有收到公司的回复。(本文首发于钛媒体 APP,作者|邓皓天)

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/157785.html