歌尔股份于北京时间 2023 年 4 月 17 日晚间的长桥 A 股盘后发布了 2022 年年度财报和 2023 年第一季度财报(截止 2023 年 3 月),要点如下:

一、整体业绩:营收稳增长,毛利大崩盘。①$歌尔股份.SZ本季度总营收 241 亿元,同比增长 20%,超市场预期(221 亿),增长主要得益于 VR 虚拟现实、智能游戏主机等智能硬件业务增长带来。②公司本季度毛利率 7%,同比下降 6.7pct,大幅低于市场预期(12.4%)。公司所在的制造环节受到成本提升的压力,公司三大业务的毛利率均有一定的下降。③公司本季度归母净利润 1.1 亿元,同比下滑 88%,远低于市场预期(8.8 亿元);

二、各业务进展:智能硬件成核心,声学整机大累赘。智能硬件收入和毛利首次已过 6 成,成为公司最大的业绩来源。在出现生产问题的情况下,智能声学整机下滑较为明显,尤其业务毛利率大幅下滑;精密零组件业务在智能硬件的拉动下,也实现了 “扭跌转涨”。整体来看,随着智能硬件业务的成长,低迷的消费电子业务对公司的影响弱化,公司业务实现转型;

三、费用及经营情况:库存去化显成效,利润释放仍是难。通过大额的资产减值,公司的存货有了明显的优化,库存水位从高位回落至合理水位。公司本季度的核心四项费用率仅有 7%,处于同期低位,主要是公司的规模效应和控费的处理。受成本上升的影响,公司利润难以释放,出现较大的下滑。

整体来看:歌尔股份的本次财报不太理想。

先看本次财报,公司表现不错的只有营收。在行业需求疲软和生产问题的情况下,营收仍实现 20% 的增长,是超市场预期的。但相较于营收,公司本次财报的毛利率和利润实在太差。这主要是在成本上升和生产问题的叠加下,公司智能声学整机业务毛利率大幅下滑导致。毛利率和利润的 “崩盘式下滑”,足以掩盖了营收的亮点。

既然本次业绩差的主要问题出在毛利率,那么毛利率能迎来回升吗?海豚君认为毛利率有回升的机会,但是当前看不到大幅提升的机会。经历大量的资产减值,公司存货已经回落至合理水位。库存压力的减轻,有望重新提升公司的产出效率,这将有助于毛利率的回升。而毛利率的大幅修复,仍需要下游需求明显回暖。

结合公司当前情况,虽然股价仍处于低位,但是这次财报并没给市场带来更大的信心。毛利率的大幅下滑,严重影响了利润端的释放。这里有行业的原因,也有自身的原因,这影响了市场对公司业绩的中长期预期。业绩预期和估值中枢下移,也将不可避免。

以下是长桥海豚君对歌尔财报的具体分析:

一、整体业绩:营收稳增长,毛利大崩盘

1.1 营收端

歌尔股份 2023 年第一季度总营收 241 亿元,同比增长 19.9%,超市场预期(221 亿)。虽然公司此前受智能声学整机产品生产影响,营收端仍实现了近 20% 的增长,这主要是由智能硬件业务的增长拉动。

2.2 毛利端

歌尔股份 2023 年第一季度实现毛利 16.83 亿元,同比下滑 39%,毛利的下滑主要由毛利率大幅下滑所致。

公司本季度毛利率 7%,同比下降 6.7pct,大幅低于市场预期(12.4%)。本季度公司毛利率大跌的主要原因有:1)成本项中直接材料成本上升,直接挤压了公司毛利率;2)智能声学整机毛利率大降,拉低了整体毛利率。

二、各业务进展:智能硬件成核心,声学整机大累赘

在智能硬件业务中,主要由 ARVR 设备(Meta 的 Oculus 、Pico 等)、PS 游戏机等产品构成。随着业务的持续高增长,智能硬件业务在公司(营收和毛利)中占比已经超过 60%。歌尔股份的含 “苹果量” 和 “耳机量” 减少,智能硬件新应用的影响力提升。

2.1 智能硬件业务

歌尔股份智能硬件业务 2022 年下半年实现收入 382.7 亿元,同比增长 77.2%。随着 Oculus、Pico 和 PS 产品的出货增长,公司智能硬件业务已经成长为最大的收入来源。

歌尔股份智能硬件业务 2022 年下半年毛利率实现 10.1%,同比下滑 3.7pct。在通胀的影响下,公司在制造环节受成本提升的压力较大,从而挤压公司的毛利率。

综合看智能硬件毛利率和整体毛利率,两者变化上越来越趋同。这主要是因为智能硬件业务的占比提升,使得智能硬件在整体毛利率中的影响度增加。未来公司整体毛利率的变化,主要关注智能硬件毛利率的变化。

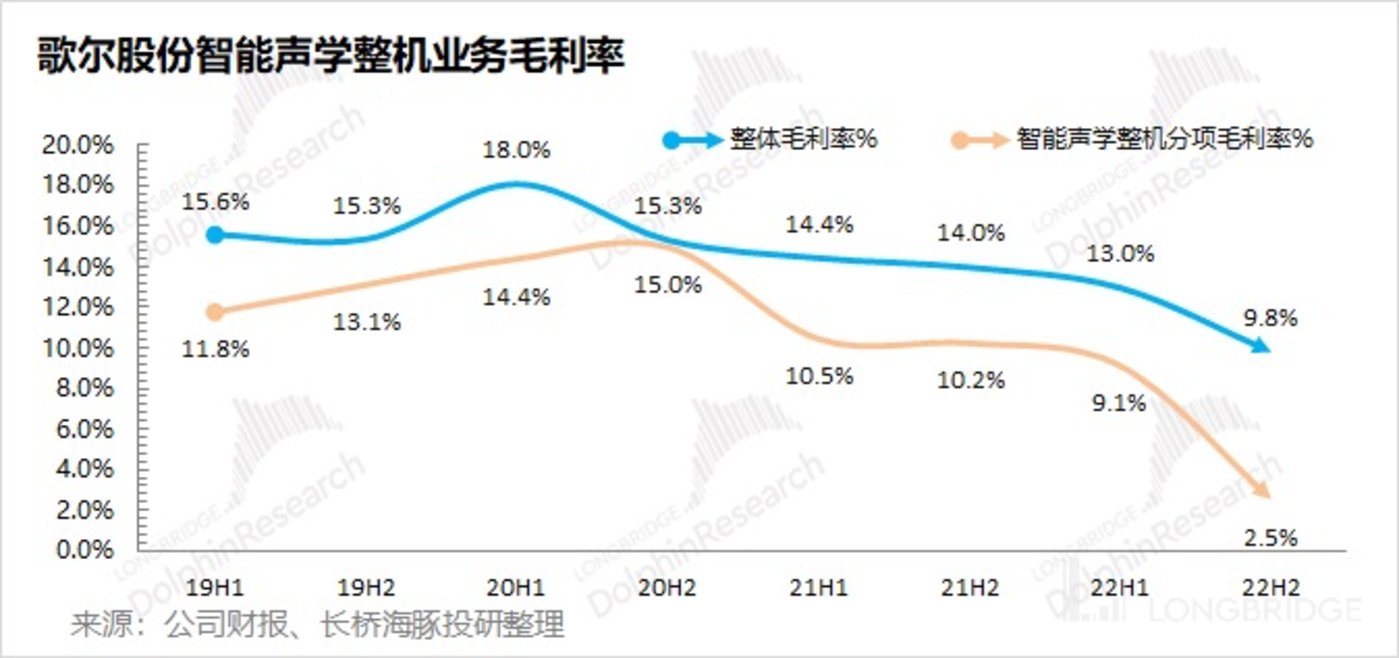

2.2 智能声学整机

歌尔股份智能声学整机业务 2022 年下半年实现收入 135.4 亿元,同比下滑 23.9%。歌尔股份的智能声学整机业务主要是承接了苹果公司 Airpods 系列产品。

公司本季度智能声学业务收入下滑,主要是因为无线耳机市场出货疲软以及公司的一款智能声学整机出现生产问题。随着智能声学整机业务的下滑,本季度在公司占比继续下滑至 22%。

歌尔股份智能声学整机业务毛利率在 2022 年下半年 “崩盘式” 下跌至 2.5%,同比下滑 7.7pct。在制造成本提升的同时,某款产品出现生产问题严重影响了公司本季度的出货。

海豚君认为 Airpods 等智能声学整机产品已经难以实现过往的高增长,在公司业务中重要性也会继续削弱。

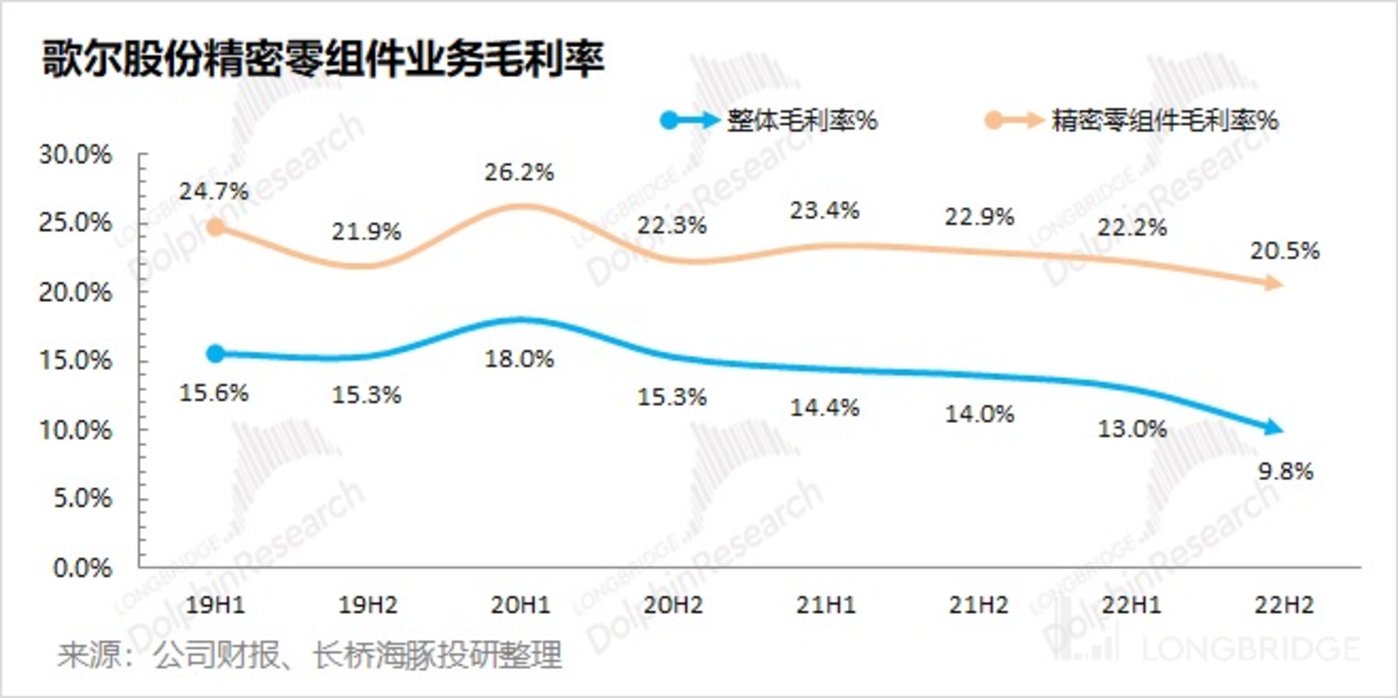

2.3 精密零组件业务

歌尔股份的精密零组件业务 2022 年下半年实现收入 83.2 亿元,同比增长 6.9%。歌尔的精密零组件业务,主要包括 MEMS、mic 等电子器件。该业务原本主要应用于手机领域,随着智能硬件中更多零组件的导入,给零组件业务带来一定的支撑。

歌尔股份精密零组件业务 2022 年下半年毛利率为 20.5%,同比下滑 2.4pct。公司精密零组件毛利率下滑主要由制造成本提升所致。

海豚君认为随着公司将业务重心转向智能硬件领域,智能零组件业务的下游也将逐渐从手机转移至智能硬件。智能硬件的两位数增长,有望拉动零组件业务的增长。

三、费用及经营情况:库存去化显成效,利润释放仍是难

3.1 营运指标

①应收帐款:歌尔股份 2023 年第一季度应收帐款 114.12 亿元,同比增长 46.7%。从应收帐款/营业收入指标看,歌尔股份本季度为 0.47,维持在相对合理水位。

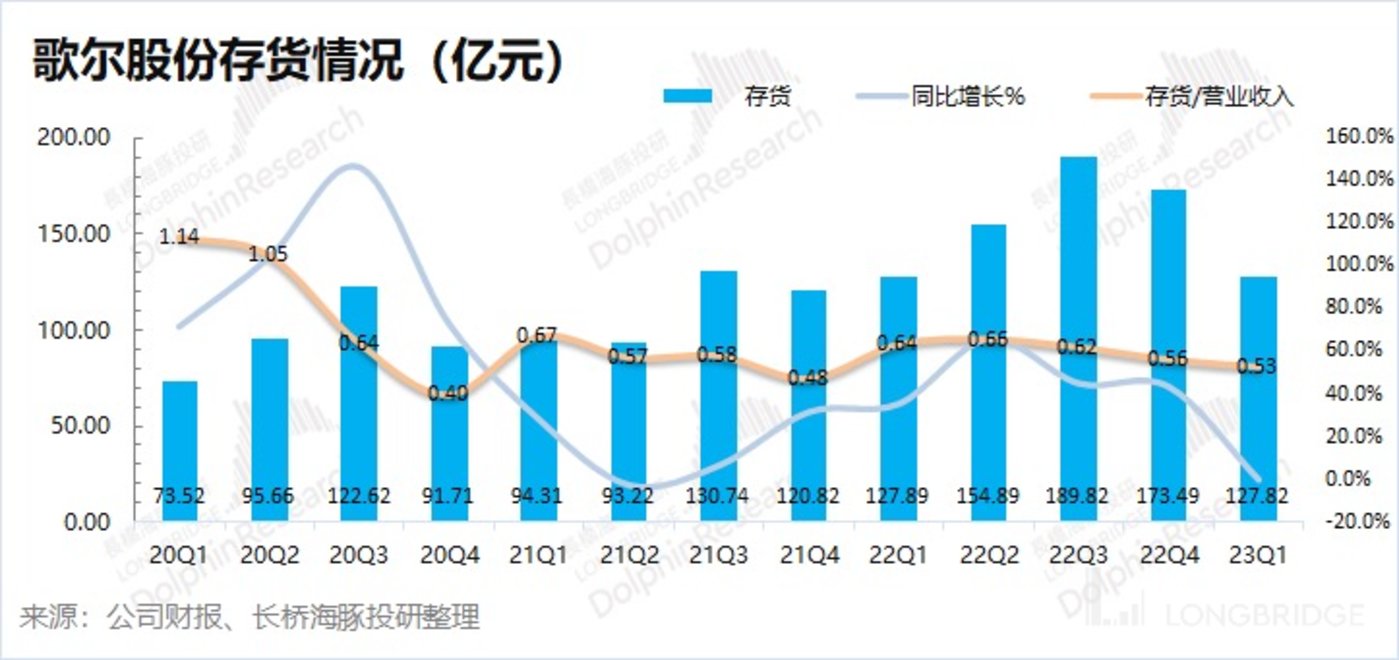

②存货:歌尔股份 2023 年第一季度存货 127.82 亿元,同比下滑 0.1%。从存货/营业收入指标看,歌尔股份本季度继续下滑至 0.53。此前歌尔存货整体水位偏高,存在库存积压的风险。而本次财报,歌尔经过一定的存货减值后,存货水位下降明显,已经回落至合理水位。

3.2 费用率情况

2023 年第一季度歌尔股份四项费用合计 16.97 亿元,同比减少 4.6%。四项费用率 7%,四项费用率的下滑主要来自销售费用的减少和汇兑收益增加。

1)销售费用:本季度 1.45 亿元,同比增长 2.8%,销售费用率 0.6%。公司销售费用率的下降主要由于公司良好的客户关系以及规模效应的推动,销售费用率稳定在 1% 以下;

2)管理费用:本季度 5.53 亿元,同比增长 16.7%,管理费用率 2.3%。随着公司收入增长,在规模效应下管理费用率下降至 3% 以下;

3)研发费用:本季度 9.61 亿元,同比下滑 13.7%,研发费用率 4%。公司研发费用是四项费用中占比最大的部分,主要投向于公司在 智能硬件及其他精密零组件领域内的研发投入增加;

4)财务费用:本季度 0.38 亿元,同比下滑 22.4%,财务费用率 0.2%。公司财务费用的变化主要由于汇率影响。

3.3 净利润

歌尔股份 2023 年第一季度归母净利润 1.06 亿元,同比下滑 88%,远低于市场预期 8.8 亿元。歌尔股份本季利润不及预期的主要原因,是公司毛利率下滑超预期,这也主要在制造成本提升和声学整机毛利大幅下降影响。

2023 年第一季度公司净利率回落至 0.4%,大幅回落主要是过低的毛利率导致。库存去化有助于公司毛利率回升,但是大幅回暖仍需关注下游领域的好转情况。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/157741.html