4月12日晚,均胜电子发布公告,子公司近期新获某知名车企全球性项目定点,为其新能源汽车800V高压平台提供功率电子类产品,预计全生命周期订单总金额约130亿元。

此次所获订单金额已达到2022年公司获得汽车电子业务金额的46.1%,约占公司2022年新获全生命周期订单金额的17.03%,公司表示本项目不会对公司2023年业绩产生较大影响,但对未来业绩有积极影响。

公司近年在新能源汽车领域发展较快,2022年新获全生命周期订单中新能源汽车平台订单金额超460亿元,占比约为60%,其中高压快充业务订单增长较快,自2022年以来公司获得高压平台产品订单金额累计已超过220亿元。

作为汽车安全及电子龙头,均胜电子在高压快充业务方面布局较早,公司2019年在全球率先为保时捷提供800V高压快充产品,近年随着新能源汽车渗透率快速提高,公司高压快充产品开始放量。

汽车安全业务恢复,汽车电子业务增长快

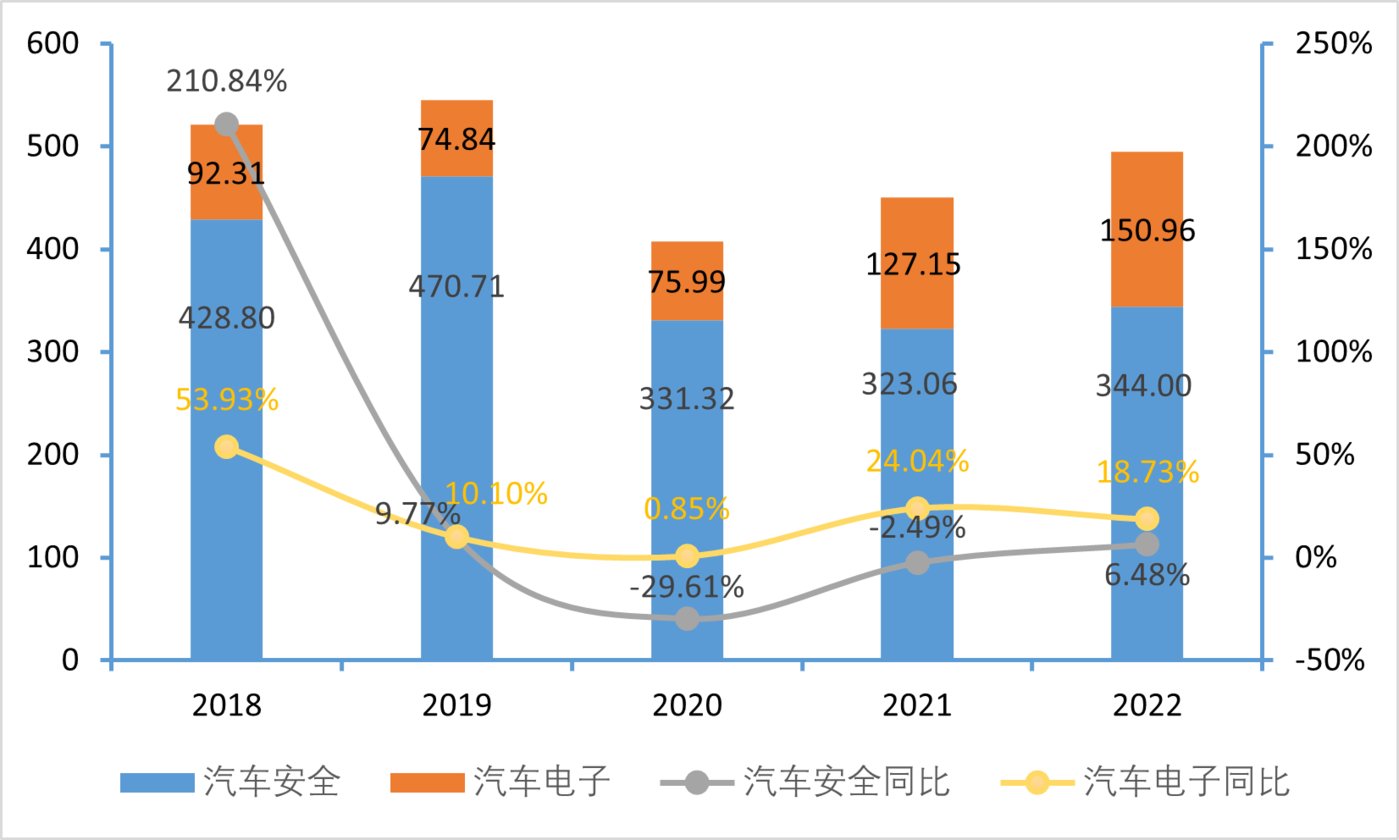

均胜电子主营汽车安全与汽车电子两大业务,其中汽车安全业务为公司主要收入来源,近年收入占公司总营收的70%左右,2022年收入占比为69.09%。

公司汽车安全业务包括主/被动安全相关产品和集成安全解决方案,其中安全气囊、安全带和智能方向盘等被动安全产品为公司安全业务主要产品,2021年公司被动安全产品约占全球25%的市占份额。

2020年至2022年上半年受疫情和缺芯因素影响,下游汽车生产遭受较大冲击,公司汽车安全业务受影响较大,2020年和2021年收入分别同比下降29.61%和2.49%。

2022年上半年公司汽车安全业务收入162.22亿元,同比下降6.46%,下半年公司汽车安全业务有所恢复,业务收入181.78亿元,同比增长21.48%,全年收入同比增长6.48%。

2022年公司汽车安全系统销售33.15亿件,同比增加10.17%,通常来说,新能源汽车气囊配置数量要明显高于燃油车,未来随着新能源汽车渗透率持续提高,行业市场空间将持续增长,2022年公司新获订单中新能源汽车平台订单占比超60%,未来汽车安全业务仍有提升空间。

公司汽车电子业务包括智能座舱/智能网联系统、智能驾驶系统和新能源管理系统,公司于2010年和2016年分别并购德国普瑞和收购TS汽车信息业务,拥有智能座舱/网联系统业务,产品包括人机交互、车机系统座舱智能内饰等。

智能驾驶业务包括激光雷达、车路协同和智能驾驶域控制器等,目前公司正在开展L0至L4级自动驾驶技术研发。

新能源管理系统业务包括BMS和车载功率电子等,目前公司在800V高压快充领域产品覆盖电池管理系统(BMS)、充电升压模块(Booster)、车载充电机(OBC)和直流电压转换器(DC/DC)等产品。

公司汽车电子业务近年增长较快,2021年和2022年分别同比增长24.04%和18.73%,扣除汇率波动因素影响,2022年公司电子业务预计同比增长24%。

关于文章完整内容分析,可升级为钛媒体PRO用户阅读全文。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/157582.html