作者:宋雪涛团队

10月制造业PMI下滑0.7个百分点至49.5%,结束了6月以来上行趋势。

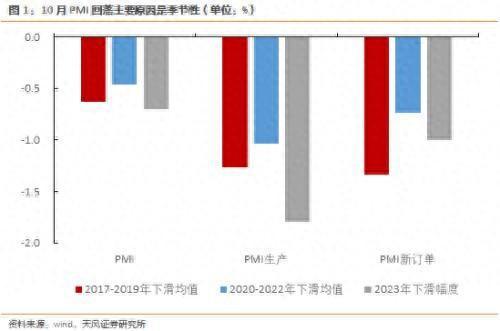

10月PMI回落主要是受季节性因素的影响,国内基本面复苏的方向并没有发生变化。受10月工作日偏少、企业提前备货带来透支效应等因素影响,10月历来是产需小月,2017-2022年10月PMI相比9月平均下滑0.5个百分点。其中,生产指标平均下滑1.2个百分点,新订单指标平均下滑1百分点。

2023年PMI指数、生产指数、新订单指数分别下滑0.7个、1.8个、1个百分点,除生产指标外,其他指标降幅基本符合季节性规律。考虑到今年中秋十一假期较长,受假期影响更明显的生产指数出现更大幅度的回落也可以理解。

具体来看,10月经济产需的压力主要来自上游,中下游生产表现不弱。

10月装备制造业、消费品制造业生产指数分别为53%和52.4%。中下游行业生产强的背后是维持韧性的需求,10月装备制造业新订单指数上行0.7个百分点至52.2%。

这也与10月高频数据相对应。比如10月1-22日乘联会口径下乘用车市场零售121.3万辆,同比去年同期增长19%,乘联会预计10月受益于节假日汽车购置补贴等

相比于中下游,上游行业面临的产需压力更大。

生产端,10月石油煤炭及其他燃料加工、化学纤维及橡胶塑料制品、黑色金属冶炼及压延加工等行业均低于临界点 [1] ,明显低于50.9%的生产指数。

需求端,高耗能行业新订单指数降至46.4%,比上月下降2.8个百分点。

这也与10月PTA开工率、高炉产能利用率等高频指标震荡回落相对应。

上游特别是黑色金属冶炼及压延加工业等行业产需偏弱或主要与建筑业有关。10月建筑业商务活动指数下滑2.7个百分点至53.5%,其中土木工程建筑业商务活动指数为57.2%,连续三个月位于57.0%以上较高运行水平,而房地产业商务活动指数处于50%临界点以下。结合高频数据来看,建筑业回落或主要受到房地产业的拖累。

在内需行业分化,国内中下游需求不弱时,10月出口新订单所体现的外需明显回落。10月出口新订单指数回落1个百分点至46.8%。

但10月出口相关高频数据的表现会强于PMI出口新订单指数。10月中国港口货物周吞吐量持续回升,最后一周已经超过过去数月水平;SCFI综合指数也已经止住跌势。同时,受益于美国补库存,10月越南出口同比增长6.7%,已经连续两个月转正;韩国10月出口同比增长5.1%,前值-4.4%。

考虑到受统计口径不一致等因素的影响,PMI出口新订单指数与出口增速之间经常出现背离,我们认为后续受益于美国补库存带来的外需好转,中国出口有望持续改善。

总的来说,10月PMI数据回落主要是受到季节性因素的拖累,并不改变中国经济正在复苏的大方向。受益于居民消费能力上台阶的消费品制造业、受益于政策持续发力的土木工程建筑业在10月PMI中表现并不弱。

后续伴随着万亿国债的落地、美国补库存带来的外需环境好转,我们认为开始于三季度的经济复苏有望延续至明年。

风险提示:经济复苏不及预期,出口不及预期,美国补库低于预期。

本文源自券商研报精选

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/297424.html