脉动之变 | 长江经济带高质量发展观察

图片来源:新华社

交通运输部最新数据显示,今年前三季度,交通固定资产投资规模保持高位,达到2.88万亿元,同比增长5.6%——

分方式看,铁路完成投资5089亿元、同比增长7.1%,公路完成21447亿元、同比增长4.3%,水路完成1441亿元、同比增长28.2%,民航完成投资798亿元、同比基本持平。

划重点,水路投入增幅最大。

作为世界上河流最多的国家之一,我国拥有许多源远流长的大江大河,其中流域面积超过1000平方千米的河流就有1500多条,无论是否汇入海洋,它们都在一定程度上承担着航运功能。

这里面,长江的货运量已连续18年居世界内河第一,是全球最繁忙的通航河流,但同时,其距离建成“干支直达、区域成网、水系联通”的航道网络体系,仍有不小差距。

为此,沿江各省份近年动作频频,从治理生态到整合港口、修建运河,持续加码内河航运。仅今年1~8月,11省市在水运建设上的固定资产投资就达690.7亿元,其中内河建设投资达到433.3亿元,分别占全国相应投资额的54.7%、66.5%。

“真金白银”投入背后,既有补交通短板的现实需要,更寄托着重振复兴的浓厚渴望。当支撑点更多更密,长江这条中国的“金腰带”将释放出更大的能量。

大手笔

长江经济带11省市中,或许要数江西对“重振内河航运”的需求最迫切。

赣江从南昌穿流而过 图片来源:摄图网_501579299

历史上,京杭大运河-长江-鄱阳湖-赣江-珠江一直是中国重要的南北通道,地处商路要津的江西,曾是全国商贸最活跃的内陆省份之一。但在沿海开放、铁路兴起浪潮下,内河航运地位逐渐下降,江西日渐边缘化。

尤其是经历前些年“环江西高铁圈”引发的一连串尴尬后,江西比以往任何时候都更需要提高“存在感”,而建设交通强省就成了破题的关键一招。

根据其2021年1月公布的《关于推进交通强省建设的意见》,“振兴赣鄱千年黄金水道”引发外界高度关注,一条比京杭大运河还要长190多公里的“世纪运河”浮出水面。

据悉,浙赣粤运河由赣粤运河、浙赣运河组成,其中赣粤运河规划全长约1228公里,规划投资匡算约1500亿元;浙赣运河规划全长约760公里,规划投资匡算约1700亿元。

3200亿元,无疑是个重磅项目。最新消息显示,浙赣运河前期相关研究项目本月中旬已经顺利通过评审,为推进项目建设的各项前期考察也在积极推进中。按照江西的说法,浙赣粤运河有望“重新奠定江西南北水运大通道的优势地位”。

相较于仍在“逐梦”的江西,安徽已先行一步。

9月16日,江淮运河全线贯通,长江与淮河实现历史性“牵手”,安徽航运长久以来“南北割裂”的情况得以终结。

在其通航前,安徽常常对照江苏“自省”——

同样是一省穿长江淮河,但江苏境内却有一条京杭大运河纵向连接了长江与淮河,使得苏南、苏北通过运河连为一体。且无论是货物北上还是南下,周边省份都要通过江苏,所以江苏成为我国内河航运最发达的省份。

如今,内河航运格局已然重构,淮河中上游地区到长江中上游地区之间的水运距离可缩短200~600公里,有利于降低运输成本,也有助于“航道上的安徽”向长三角进一步看齐。

大枢纽

高效联通的航道只是第一步,建成现代化内河航运体系显然还需要立起更多的“港口枢纽”。

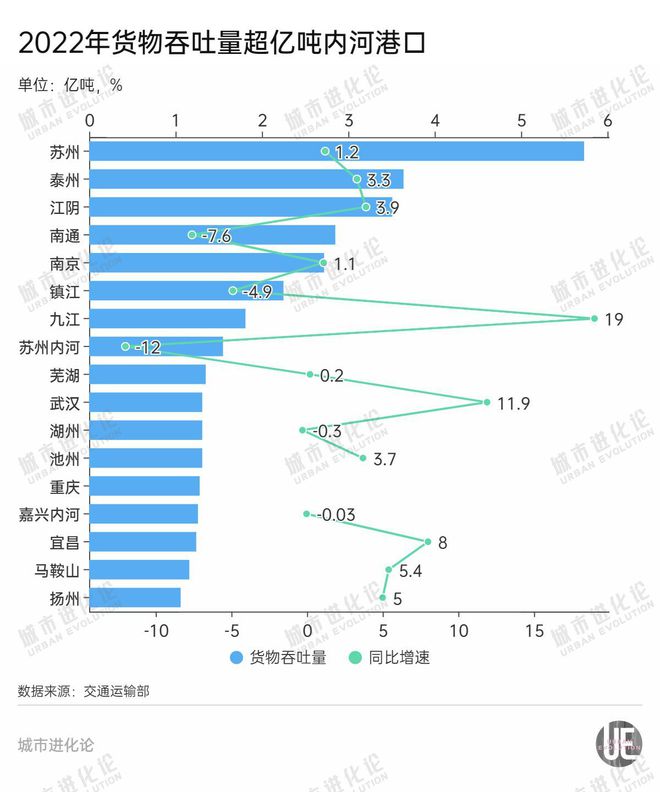

根据上海国际航运研究中心发布的《全球港口发展报告》报告,在前20大港口中,中国占16席,其中,苏州、泰州、江阴等长江内河港口,吞吐量排名位居全球第7、第15、第16位,超过安特卫普、南路易斯安那、洛杉矶等世界知名海港。

也因此,有人预言,“中国错过了大航海时代,但又在重塑一个全新的大航海时代”。

如果以竞争角度看港口发展,2022年全国共有42个港口货物吞吐量破亿吨,其中包括17个内河港口,全部位于长江经济带。按照省域分布来看,江苏省内吞吐量超亿吨的内河港口多达8个,占据半壁江山。江苏以外,江西九江港、安徽芜湖港、湖北武汉港、浙江湖州港等同样迈过亿吨门槛。

去年底发布的《长江干线港口布局及港口岸线保护利用规划》提出,要优化港口布局,形成以枢纽港口为龙头,主要港口为骨干,其他港口共同发展的多层次发展格局。

除了地处长江出海口的国际航运中心上海,谁能担起长江干线航道上的内河航运中心?武汉、重庆、南京均“榜上有名”。

早在2021年,武汉便提出城市发展的新定位——双循环新发展格局下的“新沿海”。根据设想,武汉的中欧班列通过水铁联运、陆铁联运等方式,连接长江“黄金水道”,连接自西南出东南亚的中新南向新通道,将构建起不亚于沿海城市的商贸网络,推动武汉从“九省通衢”升级为“九州通衢”。

同样不沿边、不靠海,重庆想通过内陆开放融入世界经济版图,也要有一条开放的物流大通道。今年3月,重庆提出未来五年,打造现代化港口集群,完善航运服务体系,港口货物年吞吐能力达到2.4亿吨,基本建成长江上游航运中心。

不只是这些重点城市,风口之下,一些原本存在感不高的港口城市也悄然入局,剑指区域内河航运枢纽。

比如浙江的湖州与嘉兴,前者瞄准全国一流内河强港的目标,计划建设干支通达的千吨级航道网、打造港产城联动的现代化港口;后者则提出,到2025年,基本建成长三角海河联运枢纽,海河联运枢纽争创全国示范。

大协同

尽管内河航运优势明显,包括运能大、成本低、能耗少等,但截至目前,水运在我国交通运输结构中的占比仍然偏低。今年前三季度,水路货运量完成68.3亿吨,占全部货运量16.94%,高于铁路,与公路差距明显。

武汉阳逻港 图片来源:新华社

为进一步提高长江航运“流动效率”,除需要破解长久以来的局部航道瓶颈外,增强内外部协同水平也必须提速了。

有学者研究长江经济带水运对经济发展的空间效应发现,“间接效应明显大于直接效应”——

对于长江经济带内部某一地区而言,自身水运发展指数每增加1%,其人均GDP就会增加0.171%;而如果长江经济带内其他地区水运发展指数每增加1%,该地区的人均GDP则会增加0.405%。

也就是说,长江经济带空间溢出效应明显,地区间协同发展远胜于“单打独斗”。问题是如何协同?

港口整合是方向之一。曾几何时,长江沿岸港口的同质竞争,甚至延伸到县级单位,形成“一城一港”的模式。港口间缺乏总体规划和协调,岸上资源分散并且同质化竞争,结果就是产能过剩,难以形成规模效应。

2015年,中国港口拉开整合大幕,江苏、湖北等沿江省份都是起步较早的一批。不过随着黄金水道航运动能不断升级,沿线港口竞争力持续提升,初期整合力度较弱,整合层次停留在市级层面,发展缓慢、功能单一等问题逐步显现。

如今,新一轮整合大幕再启。去年4月,湖北港口集团有限公司改革重组成立,构建了“以武汉港为龙头,鄂东南、宜昌荆州港为两翼,汉江港为延展”的规划、建设、管理、运营一体化发展格局。

最新的例子是湖南。今年8月,湖南省港航水利集团有限公司揭牌,该公司以原湘水集团为基础、整合全省港航经营资源组建而成。根据规划,新成立的港航水利集团将下设湖南省城陵矶港口集团,整合的所有1000吨级以上国有公用码头均纳入湖南省城陵矶港口集团,未来将统一使用“城陵矶港”开展业务,打造统一的港口品牌。

截至目前,交通运输部已支持指导长江经济带10个省份组建省级港口集团。而更重要的是,在“外部”整合中,还需要打破行政区划界限和壁垒,尽快形成统一开放的长江航运市场,为进一步推动长江经济带高质量发展发挥更大的支撑作用。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/289803.html