答案: 最终消费是 GDP 高增的主要原因。 社零不包含服务消费,则导致月度数 据低估了最终消费的复苏力度。

问题二: 消费同比走高是基数原因吗?

答案: 社零增速回升既有基数因素,也是居民消费能力修复的体现。

问题三: 房价下跌为什么没有对居民消费形成明显压制?

答案: 房地产的财富效应与房奴效应孰强孰弱并无定论,房价或并不是影响消费的主要因素。

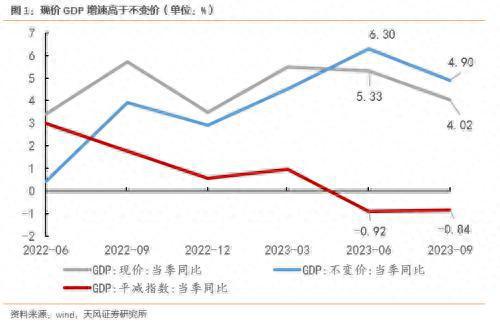

问题一:三季度GDP缘何高增?月度数据为何没能体现GDP的高增?

答案:最终消费是GDP高增的主要原因。社零不包含服务消费,单独跟踪社零容易低估最终消费的复苏力度。

3季度GDP不变价同比增长4.9%,超过wind4.5%的一致预期值。

考虑价格因素后,4%的现价GDP增速也与三季度4.2%的社零增速、1.8%的固定资产投资增速、和-4.3%的出口同比增速有所出入。

GDP增速高主要动力来自最终消费。3季度最终消费对GDP的贡献率为94.8%,拉动GDP上涨4.6百分点,是GDP修复的主要因素。近似估算3季度最终消费同比增速或在8.3%左右。

最终消费增速明显高于社零增速或是导致GDP数据表现强于月度经济数据,并超过市场预期的主要原因。

最终消费和社零增速的差距则主要是因为服务消费。居民消费中有52.3%是服务消费,而今年服务消费同比增速持续维持高位。前三季度服务业零售额累计同比增长18.9%,大幅高于社零增速6.8%;三季度居民人均消费支出同比增长10.9%,也明显高于社零增速4.2%。

问题二:消费同比走高是基数原因吗?

答案:社零增速回升既有基数因素,也是居民消费能力修复的体现。

受2022年9月社零增速回落影响,今年9月社零同比上行0.9个百分点至5.5%,但社零季调环比增速仅0.02%,低于今年8月的0.22%和2017-2019年的9月均值0.8%。

除基数因素外,9月社零两年复合增速4%,明显高于3-7月2.8%的两年复合增速水平。这验证了我们的观点——居民消费能力恢复可能已经上了一个台阶,之前受限于消费能力不足的社零增速可能也要上一个台阶。

消费能力的修复,体现为随着居民资产负债表逐渐修复,收入端修复开始向消费端修复转化,居民边际消费倾向明显提高,三季度居民部门平均消费倾向69.8%,高于2017-2019年三季度均值2.4个百分点。

居民收入还在持续好转,意味着消费能力的改善具有可持续性。2023年3季度外出务工劳动力1.9亿人,同比+2.8%。9月城镇调查失业率下滑0.2个百分点至5%,创下了2021年12月以来的新低。

受益于就业环境改善,三季度当季居民可支配收入增长5.9%,其中工资性收入增长6.8%,均高于4%的名义GDP增速。考虑到目前经济依旧处于复苏阶段,后续居民就业环境和收入有望持续改善。

问题三:房价下跌为什么没有对居民消费形成明显压制?

答案:房地产的财富效应与房奴效应孰强孰弱并无定论,房价或并不是影响消费的主要因素。

今年以来,房地产销售市场疲弱,9月70大中城市二手住宅价格同比-3.2%。部分投资者担心房价下跌会通过“财富效应”压制居民的消费意愿。

房价涨跌对居民消费同时具有“财富效应”和“房奴效应”。但对于这两种效应孰强孰弱,目前研究并未形成一致结论。部分研究则指出随着房价上行,房价的财富效应会逐渐减弱,房奴效应会逐渐增强。

从历史数据上看,在房价上涨周期,居民消费支出增速、平均消费倾向也并未显著高于房价下跌周期。

从这个角度来看,8月以来的消费复苏或也表明房价波动对居民消费行为的影响或被高估。

总的来看,三季度依靠消费向疫后增长中枢靠拢,外需带动的出口见底回升等,GDP增速上行至4.9%。

考虑到四季度,美国补库对出口的拉动进一步增强,收入企稳推动消费继续企稳、外需改善下制造业投资好转等,我们预计四季度经济依旧处于复苏阶段。受益于去年四季度的低基数,今年四季度GDP有望实现5.2%-5.9%左右的增速,对应5.2%-5.4%左右的全年GDP增速。

这意味着即使没有政策,经济依靠内生增长动能也能够实现全年5%的政策目标。四季度政策进一步发力加码经济复苏的必要性下滑。

当然这也为明年留出了政策空间。考虑到明年GDP不存在低基数效应,地产对经济的拖累依旧、外部不确定性增强,明年政策或会靠前发力。

对于市场而言,虽然国内经济底或已经基本确定,经济正在逐渐复苏,但是受资金外流,政策发力预期降低等因素影响,目前市场情绪依旧较差,股票市场对基本面复苏的定价不足。往后来看,在经济持续复苏时,人民币汇率的逐渐企稳有望止住资金外流趋势,市场情绪也有望逐渐好转。

风险提示:经济复苏低于预期,房价下跌超预期,海外需求复苏不及预期。

本文源自券商研报精选

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/278296.html