深度·访谈思维导图

引言

2023年的9月,整个地产行业新政频出,一线城市落实认房不认贷,存量房贷利率下调,广州作为一线城市放松非核心区域限购。然而,市场在9月初释放一波积压需求之后,一波脉冲式行情并没有让市场的回暖产生任何持续性。

诚然,九月份确实出现了季度性的修复,但是离投资人预期中的“金九”有较大差距,甚至不如去年同期。而十月份开局平淡,黄金周楼市乏善可陈。似乎需求端的弱势已经成为了市场的一致预期。

然而,市场对于供给端十分关注,无论是规模预期不断升高的城中村改造,还是投资人预期的多批次集中供地,都成为了市场的热点。究竟,地产调控放松的新整,效果能否传导至供给端,供给端的参与者——房企、地方政府、银行,是否能改善对于行业的预期?

我们为您从供应和成交层面回顾前三季度的土地市场,并为您寻找地产供给端的变化,针对政策效果传导做出深度分析。

问答实录

①丨供应:下半年开始各城市供应明显下降

- 重点城市供地计划完成度较低

主持人:

9月份地产行业新增频出,市场主要的关注点都在于需求端的改善,但是良性发展的行业,一定是供给和需求端平衡的,所以嵩山论市想着重分析一下供给端土地市场的情况。专家,您是如何看待前三个季度土地市场的变化?土地供应方面有哪些细节值得关注?

1丨下半年开始供应量明显减少

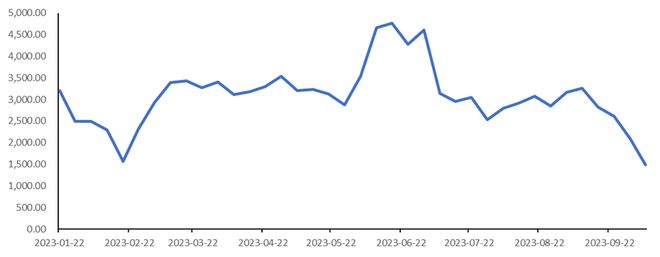

今年以来,楼市在一季度形成小阳春,疫情管控放松带来的需求释放,推动了一季度的销售改善。而供给端的变化略微滞后,销售改善在一定程度上提振了房企,特别是国资房企对市场的预期。与此同时,各个城市集中供地开始推进,100大中城市的供应情况开始提升,6月份达到了年内土地供应量高峰。

然而,6月开始,地产销售复苏进程中断,市场需求下跌较快。在这样的背景下,整个土地市场则出现了立刻反应,连各大城市推出土地供应的积极度也明显下降。具体详见下图。

图:2023年初至今100大中城市土地供应情况

数据来源:Wind,嵩山论市

2丨诸多城市供地计划完成率较低

根据克而瑞数据,其59个样本市2023年前三季度预出让地块总面积为6207万平方米,实际供应4327万平方米,平均预供地完成率68%。预供地执行进度较上半年情况虽有一定好转,但仍有较多地块逾期未供。

其中,无锡供地计划完成率仅为45%,合肥43%,西安34%,福州仅为19%,仅有上海、成都、青岛、郑州等今年相对热点或者增量政策较为及时的城市,完成了100%的土地供应计划。具体详见下图。

图:重点城市供地计划完成率

数据来源:Wind,嵩山论市

②丨成交:分化明显,民企拿地昙花一现

- 二季度土地成交点状回暖,呈现出一定幻象

主持人:

我们是否可以这样理解,前三个季度的城市完成土地供应计划情况不佳,本质上反映了房企拿地比较弱的现状?您能为我们分享一下前三季度的土地成交情况吗?

1丨城市层面成交热度分化较大

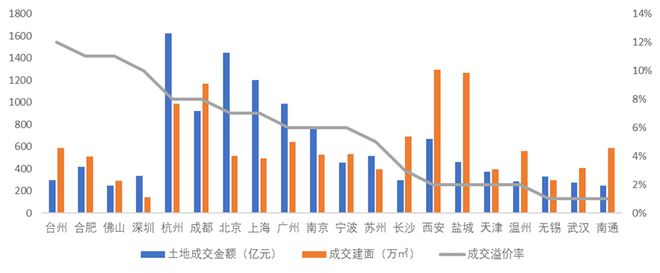

前三个季度的土地成交热度分化很大,特别是在城市层面。整体上看,长三角城市仍然保持了整体不错的热度,成交溢价率维持在5%以上,珠三角则是深圳和佛山一枝独秀,溢价率维持在10%以上。而普通三四线城市则比较尴尬,即使是热度较高的城市,土地成交溢价率也勉强在1%左右。详见下图。

图:重点城市土地出让情况和成交溢价率

数据来源:克而瑞,嵩山论市

2丨二季度成交热度一闪而过:回暖幻象

6月杭州第五批集中供地落下帷幕,五宗地创造土地出让金104亿元,四宗地触发溢价率上限摇号。而同月北京的集中供地,有三宗地触发摇号,其中顺义新城地块报名房企多达45家,中签率仅为2.22%。在二季度的土地市场,似乎有了回暖的迹象。

首先,由于集中供地机制的改革,2021年的三次限定被打破,各地在实际操作中,突破了集中供地的大部分限制。比如杭州在6月初,已经进行了第五次供地。大城市每次供地在3-4宗,相对位置优越,临近地铁,周边已开发楼盘热度较高。这种背景下,自然会推高地块竞争的热度。

其次,本身土拍政策不断优化,溢价率上限+不强调竞自持,实际上给了房企很大利润空间,地价保护之下很多房企拿地毛利率可以达到20%。加上当前核心城市新推地块,在整体需求收缩的背景下,仍然是对买房者具有较高吸引力。所以杭州、合肥等地的土拍,也吸引了许多房企,特别是当地中小民营地产公司来参与竞争。

而部分城市的热度,并不能说明地产行业开始回暖,反而映衬出行业的分化加剧。最终竞得地块的房企,仍然是国企央企作为主导。

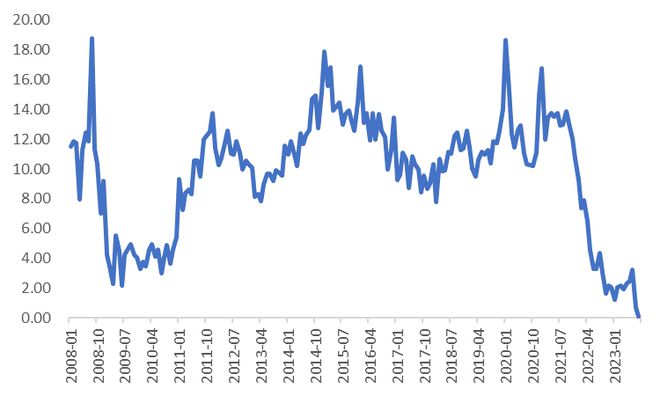

图:全国土地流拍率变化

数据来源:克而瑞,嵩山论市

在2021年之前,市场一直对地产行业诟病的一点,就是土地市场的流拍率较高。高企的流拍率,说明地产公司对于未来预期不佳,整个地产市场的景气度自然很难维持。然而我们发现,当地产行业出现较大信用风险之后,自从2021年四季度以来,土地市场的流拍率就急转直下,到今年竟然流拍率降到了1%以下,具体详见上图。

在这样的背景下,政府供地更加精细,也倾向于提升供地质量,在本身收缩供地的背景下,维持土地出让收入。举例说明,4月份青岛集中供地,崂山区张村河地块,没有配建要求,周边将建成青岛二中新校区,符合崂山区战略北进规划。结果该地块引发136轮竞拍,触发溢价率15%上限,最终成交总价超过20亿元。而青岛4月份的集中供地一共才出让两宗地块。

3丨民企拿地昙花一现

2021年以来,民营房企面临了明显的行业风险,整体销售下行的背景下,民营房企对于土拍的热情也有所下降。2022年下半年,民营房企的拿地占比已经降至20%以下。

而2023年以来,民营房企拿地积极度不断提升,根据中指研究院的统计,1-4月很多城市民营房企拿地占比已经超过40%,叠加上一季度的销售回暖,让很多投资人以为地产复苏已经到来。

然而,我们透过表象看,民营房企中相对排名较高的,大多是上市公司,而根据中指院数据显示,2021年-2023年1-5月,上市民营房企中拿地企业数量占比仅为8.2%,表明绝大部分上市民营房企基本停止拿地。这与民企拿地整体比例提升形成明显背离。

近期拿地的民营房企中,大部分民企对于地产竞争意图仅仅是参与,也有一些地块是涉及到过往城中村改造或者棚改的地块,并没有在拿地端体现出持续性。而传统优质民企地产公司,也仅有滨江和龙湖能保持在全国范围内积极拿地,并能排入房企新增货值TOP10。

另外,去年财政部126号文,严禁通过国企购地虚增土地出让收入。在这种背景下,很多国企和城投平台,联合民企拿地,运用国企的资金优势结合民企的开发与运营能力。在这种背景下的民企拿地,实际上民企在拿地联合体中并不提供资金。

以最近一次上海拍地为例,除了参拍房企数量减少,这一次土地出让中,民营房企退出,参与拿地的都是央企、国企,例如华润、中海、中铁建、保利发展、招商蛇口、建发、越秀、象屿等。所谓的民企拿地回升,只是昙花一现。

③丨变化:批次增多,城中村改造与净地出让

- 土地市场不断酝酿变化

主持人:

那9月以来的土地市场,酝酿了哪些变化呢?我们应该怎样观察土地市场的趋势?

1丨集中供地批次增多,细节微调

今年年初,一份自然资源部出台的《关于进一步规范住宅用地供应信息公开工作的通知》流传开来,其中“公开的拟出让时间段可以一次或多次发布出让公告”,也意味着出让公告不再要求“全年不超过3次”。

而在后续的实际操作中,杭州已经完成十一批次集中供地,所以集中供地已经成为名目。

而在具体执行细节上,上海今年第三批次集中供地,将可能加入新的竞价规则——竞价达到最高限价后,进入竞“高品质建设”环节,最后才是摇号环节。“高品质建设”引导性指标,目前主要包括“绿色建筑、超低能耗建筑、适老化建设、可再生能源、装配式建筑、BIM技术应用”等。

整体上看,集中供地已经逐渐衍生出城市之间的差异化,原本土地集中供应、集中入市已经并不是城市的首选。而更多城市,在供地策略上会选择多批次、每次少量,这样也更有利维持土地成交的溢价率稳定。

竞品质重新引入到集中供地规则中,也说明了未来一段时间,单纯的土地成交量,并不是超大特大城市的诉求,更多城市主导的思路仍然是提高为未来土地利用效率。

2丨城中村改造带来的土地市场变化

广州年初计划全年推进127个城中村改造项目,6月份发布了《优化城中村全面改造项目审批流程的通知》,对审批和征拆等环节进行了优化;7月17日发布了《广州市城中村改造条例》,成为国内首个针对城中村改造的地方性法规;9月1日成立广州安居集团,推动城中村改造与保障性住房建设。截至8月底,广州累计批复城中村改造项目82个,面积约38平方公里,规划新配建公建配套设施621万平方米。接下来,广州将以罗冲围片区、环五山创新策源区、广州火车站片区、新中轴片区等重点片区改造为引领,推动城市高质量发展。

深圳市去年公布的《深圳市城市更新和土地整备“十四五”规划》显示,规划期内完成城市更新和土地整备固定资产投资总额不少于1万亿元,其中城中村改造成为重中之重。今年深圳市启动了城中村保障性住房规模化品质化改造提升行动,计划在2023年推进4.9万套城中村规模化品质化改造提升项目。

上海也对城中村改造也做出规划安排。截至2022年底,上海有城中村点位682个,涉及村民10.92万户,房屋面积2068万平方米。2023年至2025年计划新启动30个城中村整体改造项目,涉及城中村点位85个,村民约1.64万户,房屋面积约548万平方米。今年计划启动10个城中村整体改造项目,截至目前10个项目已经全部启动。

此外,青岛2023年计划推进城中村改造项目85个,计划完成投175亿元,其中新启动项目19个,计划年度完成投资31亿元,惠及居民1.46万户;续建项目66个,计划年度完成投资144亿元。合肥提出3年内基本完成104个城中村改造。

整体上看,未来随着城中村改造的工作推进,一级做地和收储逐渐完成,后续市场的重点必将过渡到净地出让之上。当然,城中村改造即使加快进度,在短期内也不会改变整体的城市供地格局。

④丨调控放松效果:尚未见到,房企预期改善有限

- 有待于需求端的修复,土地市场才会景气提升

主持人:

专家,从您的角度,9月份的调控政策,何时能传导至土地市场,带来土地市场的回暖?

土地市场体现政策效果,一定是在需求端之后的。偶尔土地市场出现点状回暖,一般也是局部的变化,不体现市场的大趋势。对于需求端,目前政策生效需要时间,而且地产行业基本面已经到了很弱的地步。

根据中指研究院的数据,百强房企9月单月销售额同比下降24.1%。销售额超千亿房企14家,较去年同期减少1家,百亿房企96家,较去年同期减少4家。TOP100房企权益销售额为33233.4亿元,权益销售面积为19460.2万平方米。在这样的基本面环境下,不宜对地产销售的反弹幅度有过大期待,市场也不需要一波快速高额修复,反而回到温和复苏的节奏,更有利于市场触底反弹。

所以,四季度之内,土地市场仍然会保持一个平淡的状态,很多城市的土地出让金无法支撑其财政和债务的良性循环,因此各地的化债、特殊再融资债券就显得格外重要。

非常感谢专家!供给端的土地市场,体现了房企、地方政府和银行对市场的预期,而当前单一的调控政策,在新的地产周期下效果平淡,楼市的回暖尚需时日,土地市场的反弹就会更加滞后。因此,各地的土地财政依然会承压。而万众期待的城中村改造,前期会更多在拆除和平整土地等工作发力,城中村改造惠及土地供应言之尚早。

来源:嵩山论市,本文已获授权,对原作者表示感谢!

点击下图,了解详情

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/268421.html